Analyse du rapport de recherche de Morgan Stanley : divergence entre l'IA et la consommation dans le secteur NAND, objectifs de cours de trois titres fortement relevés

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : divergence entre l'IA et la consommation dans le secteur NAND, objectifs de cours de trois titres fortement relevés

La capacité de la hausse des prix NAND à court terme à se concrétiser par une amélioration de la notation des actions individuelles dépend essentiellement de savoir si cette entreprise s'oriente vers des secteurs disposant d'un plus grand pouvoir de fixation des prix, tels que les serveurs IA et le stockage d'entreprise.

Rédigé par : Rita

Guide TechFlow

Morgan Stanley a mis à jour son modèle d'offre et de demande pour l'industrie NAND le 2 juillet, jugeant que la demande d'IA continue de créer un déficit, qui devrait se prolonger jusqu'en 2027, mais la situation du côté de l'électronique grand public est déjà différente. Après plusieurs rounds de hausses de prix au deuxième trimestre, Morgan Stanley commence à constater des réductions de commandes réelles de la part des clients smartphones et PC, et la tarification des produits grand public pourrait bientôt atteindre un plafond.

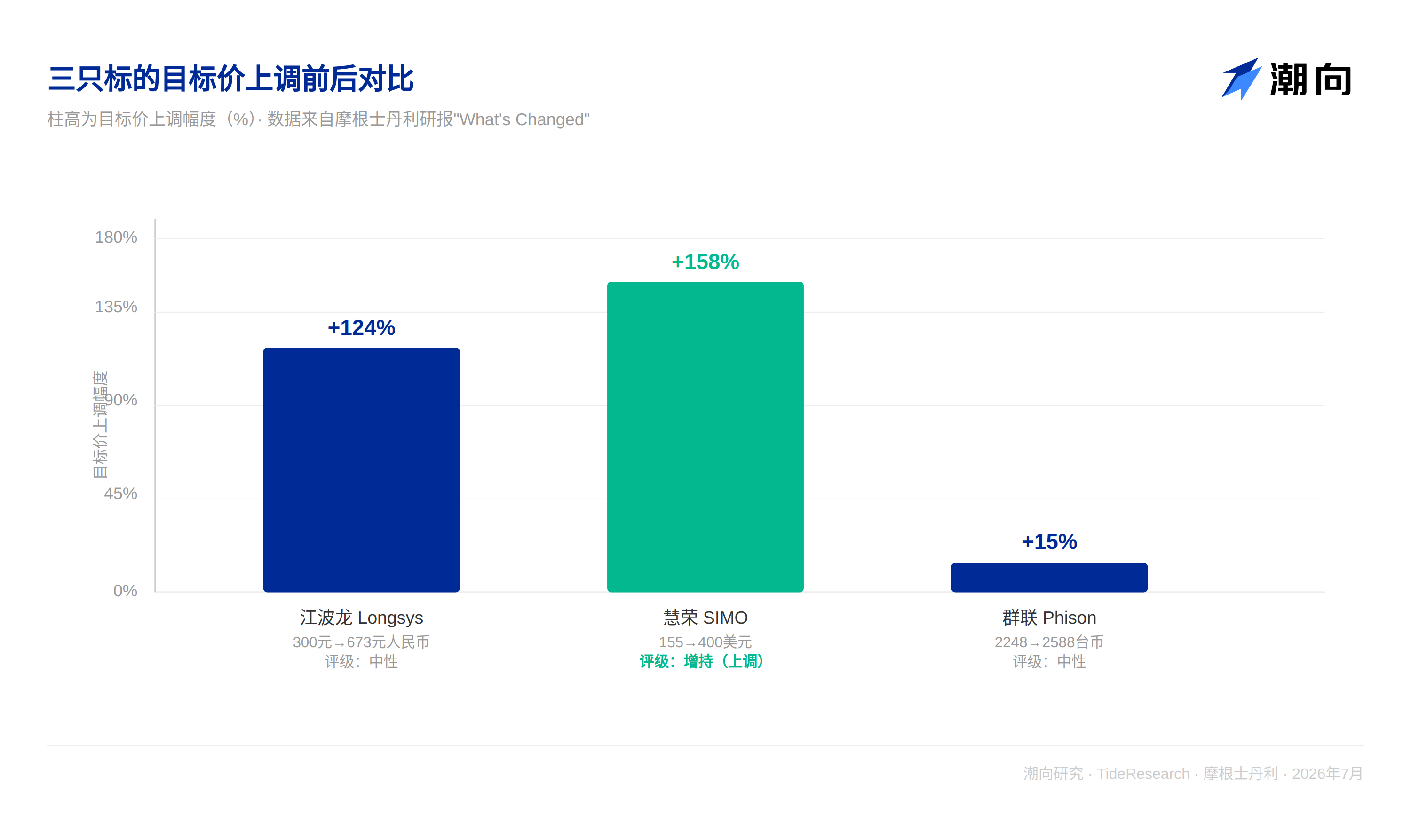

Le signal le plus direct dans cette mise à jour est la révision significative à la hausse des prix cibles pour trois titres : Shenzhen Longsys (Longsys) voit son prix cible passer de 300 yuans à 673 yuans, Silicon Motion (SIMO) de 155 dollars US à 400 dollars US, et Phison Electronics (Phison) de 2 248 dollars taïwanais à 2 588 dollars taïwanais. Morgan Stanley maintient un rating Neutre pour Longsys et Phison ; les prix cibles ont augmenté, mais le jugement de rating n'a pas changé, une logique qu'il vaut la peine d'analyser.

Pénurie persistante côté IA, freinage déjà engagé côté grand public

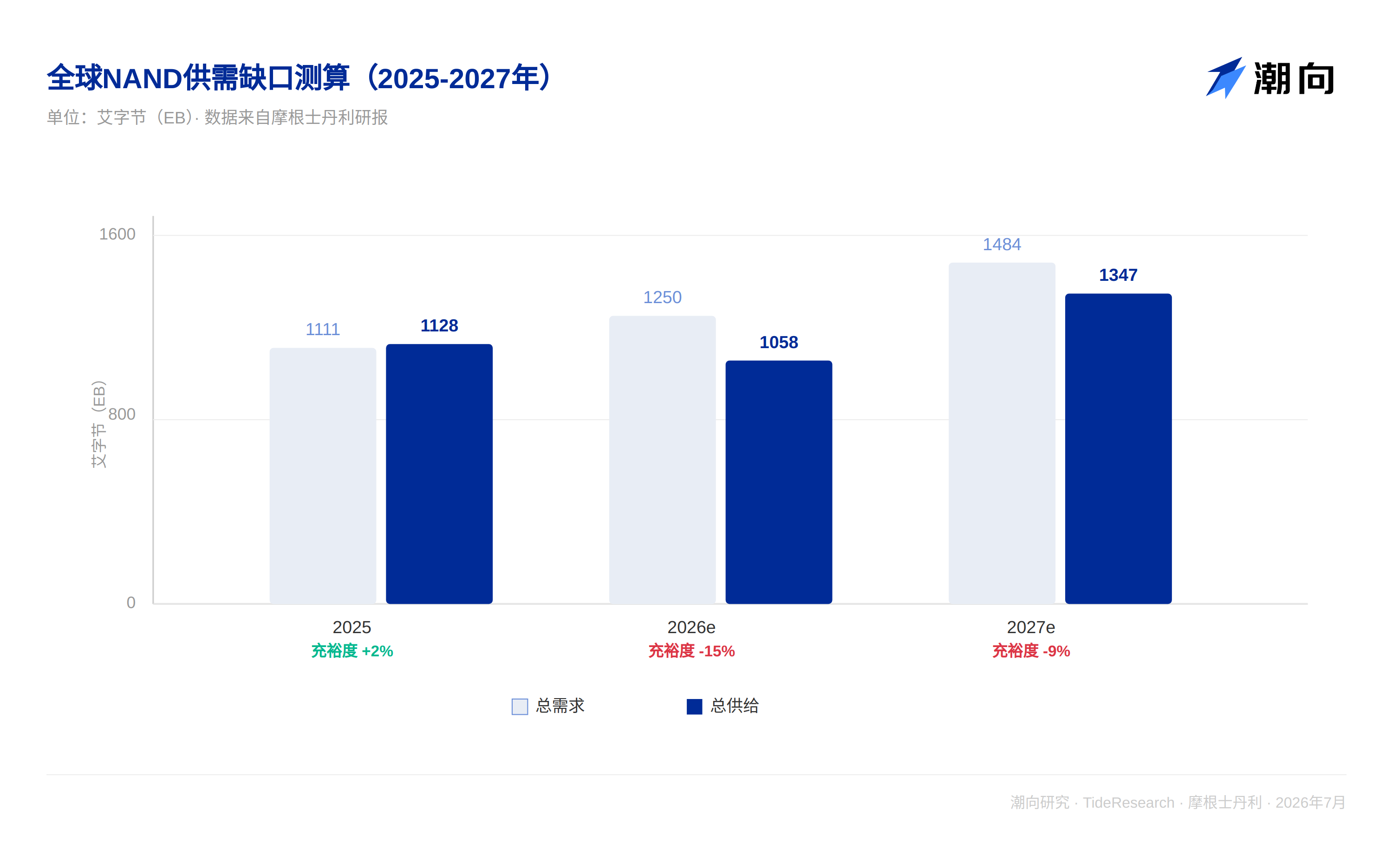

Morgan Stanley a mis à jour ses prévisions mondiales d'offre et de demande NAND pour 2026 à 2027, et a effectué un test de scénario pour 2028 concernant l'expansion greenfield et la croissance de la demande d'IA. Les résultats des calculs montrent qu'une pénurie d'offre évidente persistera jusqu'en 2027 ; en entrant en 2028, avec la migration des procédés et la libération de nouvelles capacités, le déficit devrait se resserrer. Si la demande de NAND liée à l'IA augmente de 60 % en glissement annuel et que l'expansion de la capacité correspond au scénario de référence actuel, le déficit pourrait se réduire à environ 5 %, mais dans un scénario pessimiste où les restrictions en Chine sont assouplies et la discipline de l'offre se relâche, il existe au contraire un risque de surplus.

La demande globale du côté des serveurs reste forte, et les accords d'approvisionnement à long terme (LTA) offrent une protection contre la baisse des prix. La situation du côté grand public est nettement différenciée : les niveaux de stock des fabricants de modules et des distributeurs augmentent, et la pression sur les clients smartphones et PC pour arbitrer entre volume des livraisons et marges bénéficiaires s'intensifie. Morgan Stanley souligne qu'il ne s'agit pas d'un nouveau changement, mais après les hausses de prix du deuxième trimestre, des réductions de commandes réelles commencent à être observées ; la tarification des produits grand public pourrait vraiment atteindre un sommet à court terme, tandis que les fournisseurs continuent d'orienter la capacité vers l'IA, ce qui continuera de compresser les volumes de livraisons du côté grand public.

Modèle d'offre et de demande : déficit non résolu en 2027, la carte YMTC à surveiller en 2028

Selon les calculs de Morgan Stanley, la demande de NAND liée à l'IA en 2027 devrait augmenter d'environ 60 % en glissement annuel, créant un déficit d'offre et de demande de 9 %. Selon le modèle du rapport, la demande totale mondiale de NAND passera de 1 111 exaoctets en 2025 à 1 484 exaoctets en 2027, tandis que l'offre totale passera de 1 128 exaoctets à 1 347 exaoctets sur la même période. Le niveau d'adéquation de l'offre passera de +2 % en 2025 à -15 % en 2026 et -9 % en 2027, et la part de l'IA dans la demande totale de NAND augmentera également de 18 % à 41 %.

Morgan Stanley considère que la plus grande variable en 2028 est Yangtze Memory Technologies Corp (YMTC). Ce fabricant chinois de NAND construit actuellement deux usines, Fab4 et Fab5, chacune avec une capacité planifiée de 100 000 wafers/mois. Si toutes sont dédiées à la NAND,加上 les cinq usines déjà annoncées, elles pourraient théoriquement capturer 24 % de parts de marché de l'industrie mondiale NAND. Les tests de scénario montrent que si la capacité de YMTC est contrôlée au niveau de référence de 310 000 wafers/mois et que la demande de SSD liés à l'IA augmente de 60 % en glissement annuel, le déficit d'offre peut être maintenu autour de 6 % ; mais si la capacité des cinq usines est pleinement exploitée à 470 000 wafers/mois, tandis que le taux de croissance de la demande d'IA ralentit à 30 %, un surplus proche de 9 % pourrait apparaître. La tension de l'offre dépend en grande partie de la volonté des fabricants chinois de freiner.

Les prix cibles de trois titres augmentent fortement, mais les ratings restent inchangés

Le prix cible de Longsys est passé de 300 yuans à 673 yuans, car la tendance des prix est meilleure que prévu, et Morgan Stanley a également plus confiance dans son jugement sur le déficit de 2027, prévoyant une augmentation de son bénéfice par action de 299 %, 247 % et 244 % pour 2026 à 2028. Le prix cible de Phison est passé de 2 248 dollars taïwanais à 2 588 dollars taïwanais ; les résultats du deuxième trimestre ont largement dépassé les attentes, et le troisième trimestre devrait être le point culminant de l'année, mais Morgan Stanley estime que cette force est davantage cyclique. Au quatrième trimestre, avec l'épuisement des stocks à faible coût et l'affaiblissement de l'électronique grand public, les revenus et les marges brutes devraient nettement diminuer. Morgan Stanley maintient un rating Neutre pour les deux entreprises, car les fabricants de modules ont un pouvoir de négociation limité dans ce cycle, les fournisseurs ayant déjà orienté la capacité vers les fournisseurs de cloud, limitant ainsi la croissance des volumes de livraisons des fabricants de modules.

La situation de Silicon Motion est différente. Le prix cible est passé de 155 dollars US à 400 dollars US, correspondant à un ratio cours/bénéfice attendu de 23 fois pour 2027, supérieur à sa moyenne historique de 20 fois depuis 2019. Morgan Stanley favorise l'expansion de Silicon Motion des contrôleurs grand public vers les SSD d'entreprise et les disques de démarrage pour serveurs IA, prévoyant que les activités de disques de démarrage et de SSD connexes représenteront 23 % et 26 % de son chiffre d'affaires total en 2026 et 2027, et que la part de l'activité SSD d'entreprise MonTitan passera de 5 % en 2026 à 19 % en 2028. C'est également le seul des trois titres pour lequel Morgan Stanley a simultanément relevé le rating et le prix cible.

Qui Morgan Stanley favorise-t-il le plus

Dans le camp DRAM, Morgan Stanley classe Samsung Electronics comme premier choix de l'équipe technologique asiatique, en raison de sa position de leader sur le marché et d'un potentiel de rendement pour les actionnaires plus fort ; dans le camp NAND, Kioxia est le premier choix de l'équipe semi-conducteurs Japon, Morgan Stanley prévoyant que son flux de trésorerie disponible annualisé pour les exercices 2027 à 2028 atteindra 400 à 500 milliards de yens, et la direction a également suggéré qu'elle pourrait restituer une partie considérable des flux de trésorerie cumulés aux actionnaires. Macronix est le premier choix de l'équipe semi-conducteurs Grande Chine, bénéficiant d'une offre continue tendue de NAND SLC/MLC. Morgan Stanley maintient également les ratings Surpondérer pour Micron, SK Hynix et SanDisk, et cite Fa Dan comme fournisseur clé de contrôleurs SSD d'entreprise pour SanDisk, estimant qu'il passe d'un récit de reprise à un récit de croissance structurelle.

Perspective TechFlow

L'aspect le plus digne d'intérêt dans cet ajustement est que Morgan Stanley a traité séparément le rating et le prix cible. Les prix cibles de Longsys et Phison ont tous deux augmenté de plus de deux chiffres, mais les ratings sont restés sur place, ce qui indique que Morgan Stanley reconnaît que la tarification à court terme est effectivement meilleure que prévu, mais ne pense pas que cela puisse changer la position de négociation des fabricants de modules dans la chaîne industrielle. Le seul titre pour lequel les attentes de rating et de prix ont été simultanément relevées est Silicon Motion, soutenu par l'expansion de nouvelles activités telles que les SSD d'entreprise et les disques de démarrage IA, et non simplement en profitant du vent arrière de ce cycle de hausse des prix NAND. Pour les investisseurs, le signal transmis par ce rapport est le suivant : pour savoir si la hausse des prix NAND à court terme peut se concrétiser par une augmentation du rating d'une action, la clé est de voir si cette entreprise se dirige vers des directions ayant plus de pouvoir de négociation comme les serveurs IA et le stockage d'entreprise, plutôt que de simplement profiter des dividendes en suivant la hausse cyclique de l'industrie.

Avis de non-responsabilité

Cet article est un résumé et une interprétation par Recherche TechFlow de rapports de recherche de courtiers tiers. Les ratings, prix cibles, prévisions de bénéfices et jugements associés cités dans le texte sont les opinions des analystes de ce courtier, représentent uniquement la position de leur institution affiliée, ne représentent pas la position de Recherche TechFlow et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News