Décryptage du rapport de recherche de JPMorgan Chase : Une mine d'or de 19,2 milliards de dollars pour les puces d'alimentation, le goulot d'étranglement le plus négligé de l'infrastructure IA

TechFlow SélectionTechFlow Sélection

Décryptage du rapport de recherche de JPMorgan Chase : Une mine d'or de 19,2 milliards de dollars pour les puces d'alimentation, le goulot d'étranglement le plus négligé de l'infrastructure IA

Une chaîne de valeur occultée par l'éclat des GPU est en train de faire surface.

Rédigé par : Rita

Aperçu TechFlow

JPMorgan a déduit la chaîne d'alimentation complète des centres de données AI en utilisant les principes premiers. Conclusion clé : le marché des semi-conducteurs de puissance pour l'IA sera d'environ 2,7 milliards de dollars en 2025, atteignant 19,2 milliards de dollars en 2028, avec un TCAC de 82 % sur trois ans. La variable majeure est la révolution de l'architecture 800V HVDC, remplaçant les équipements électromécaniques traditionnels par des transformateurs à état solide en carbure de silicium (SiC) et des convertisseurs en nitrure de gallium (GaN), la teneur en semi-conducteurs passant de 175 dollars par watt à 260 dollars. Cela signifie qu'une chaîne de valeur occultée par l'éclat des GPU émerge.

Derrière les 80 GW de puissance de calcul, chaque watt doit parcourir un relais à cinq niveaux

Tout le monde calcule les volumes de livraison de GPU, peu se penchent sur l'électricité. L'alimentation actuelle des centres de données est une longue chaîne inefficace : le réseau électrique 10-35kV en courant alternatif, d'abord abaissé à 400-480V via un transformateur, puis entre dans l'alimentation sans interruption (UPS), passe par l'unité de distribution de puissance (PDU), arrive à l'alimentation du serveur pour convertir le courant alternatif en courant continu, enfin régulé par le module de régulation de tension (VRM) à la tension inférieure au volt requise par le cœur GPU. Cinq conversions, une perte de 2-5 % par niveau, une efficacité de bout en bout de seulement 85-88 %. Pour un rack unique de 100 kW, 15 kW deviennent de la chaleur perdue, tout doit être évacué par le système de refroidissement.

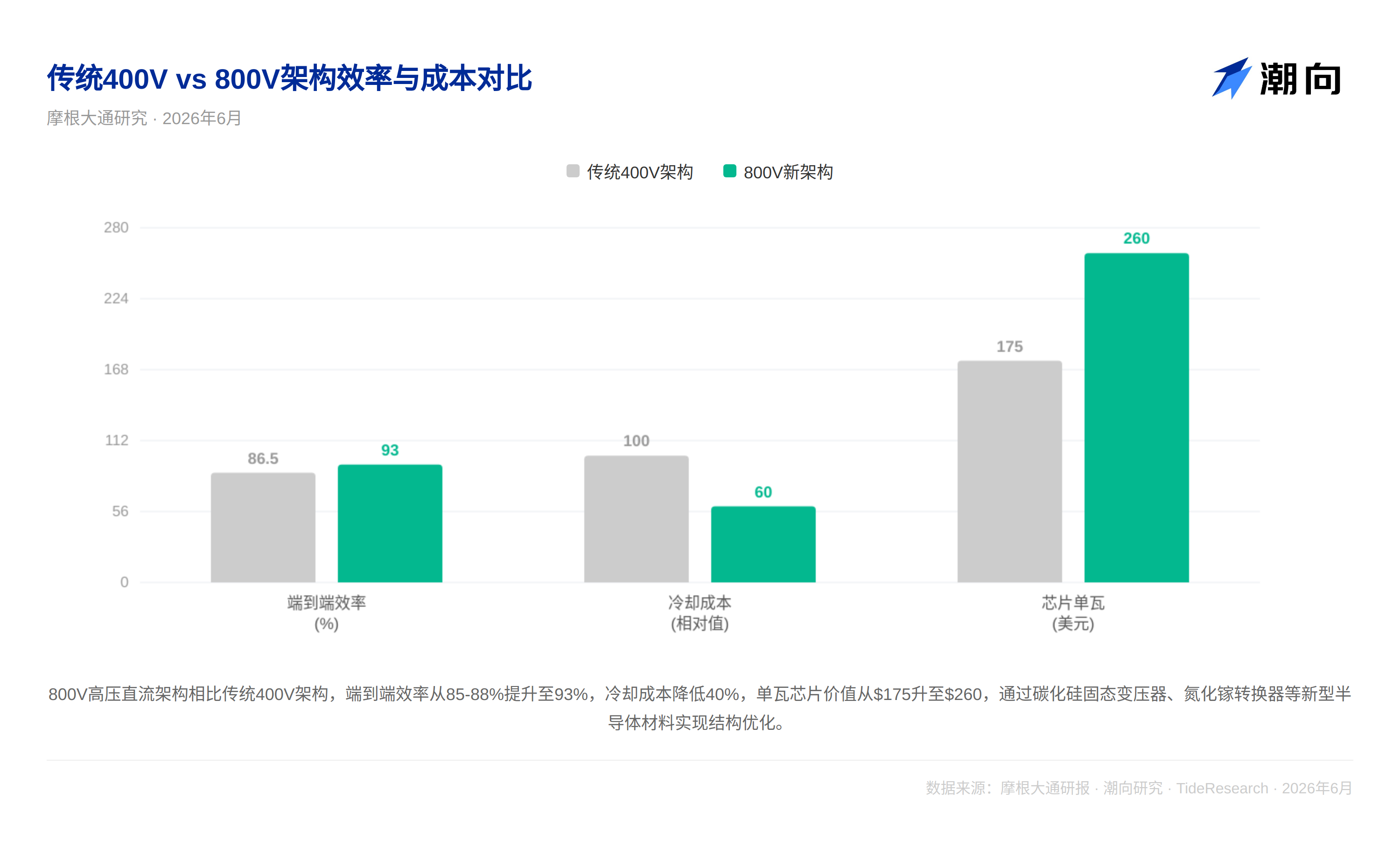

JPMorgan, basé sur son modèle interne de serveurs AI, estime qu'en 2028, les centres de données AI mondiaux ajouteront environ 81 GW de capacité installée, dont environ 63 GW de nouvelles constructions et 18 GW de remplacement. La consommation des puces AI représente environ 54 GW, atteignant le chiffre final après ajout des équipements réseau et du coefficient PUE. Pour le marché des semi-conducteurs de puissance soutenant ces 81 GW, le rapport estime que la teneur en semi-conducteurs par watt passera de 175 dollars actuellement à 260 dollars, portant le marché total à 19,2 milliards de dollars.

Révolution de l'architecture 800V : la tension double, les puces triplent

L'insight technique central du rapport est le remplacement de l'architecture en courant alternatif traditionnelle par l'architecture 800V HVDC. La logique physique est simple : la puissance égale la tension multipliée par le courant, la perte thermique est proportionnelle au carré du courant. La tension passe de 400V à 800V, le courant est réduit de moitié, les pertes cuivre descendent à un quart. Mais la vraie signification du changement d'architecture réside dans le changement qualitatif de la teneur en semi-conducteurs.

Dans l'architecture traditionnelle, de nombreux maillons sont des équipements électromécaniques, la concentration en semi-conducteurs se situe au niveau de l'alimentation (PSU) et du module de régulation de tension (VRM). L'architecture 800V introduit quatre nouveaux nœuds : un transformateur à état solide en carbure de silicium (SiC) remplaçant le transformateur à enroulement de cuivre traditionnel ; un disjoncteur à état solide en SiC réalisant une coupure de défaut à l'échelle de la microseconde ; une unité de sauvegarde de batterie native DC avec convertisseur DC-DC bidirectionnel et puce BMS ; une conversion DC-DC au niveau du rack de 800V à basse tension.

Le rapport fournit une chronologie claire : 2026-2027 reste dominé par l'architecture 400V traditionnelle, mais la rénovation a commencé, les racks d'alimentation sidecar et les baies d'alimentation apparaissent progressivement. De la seconde moitié de 2027 à 2028, le rack Nvidia Kyber (600 kW par rack) entraînera le déploiement à grande échelle de la solution native 800V. Après 2028, le transformateur à état solide arrivera à maturité, fusionnant le rack d'alimentation sidecar et le transformateur en un seul équipement SST.

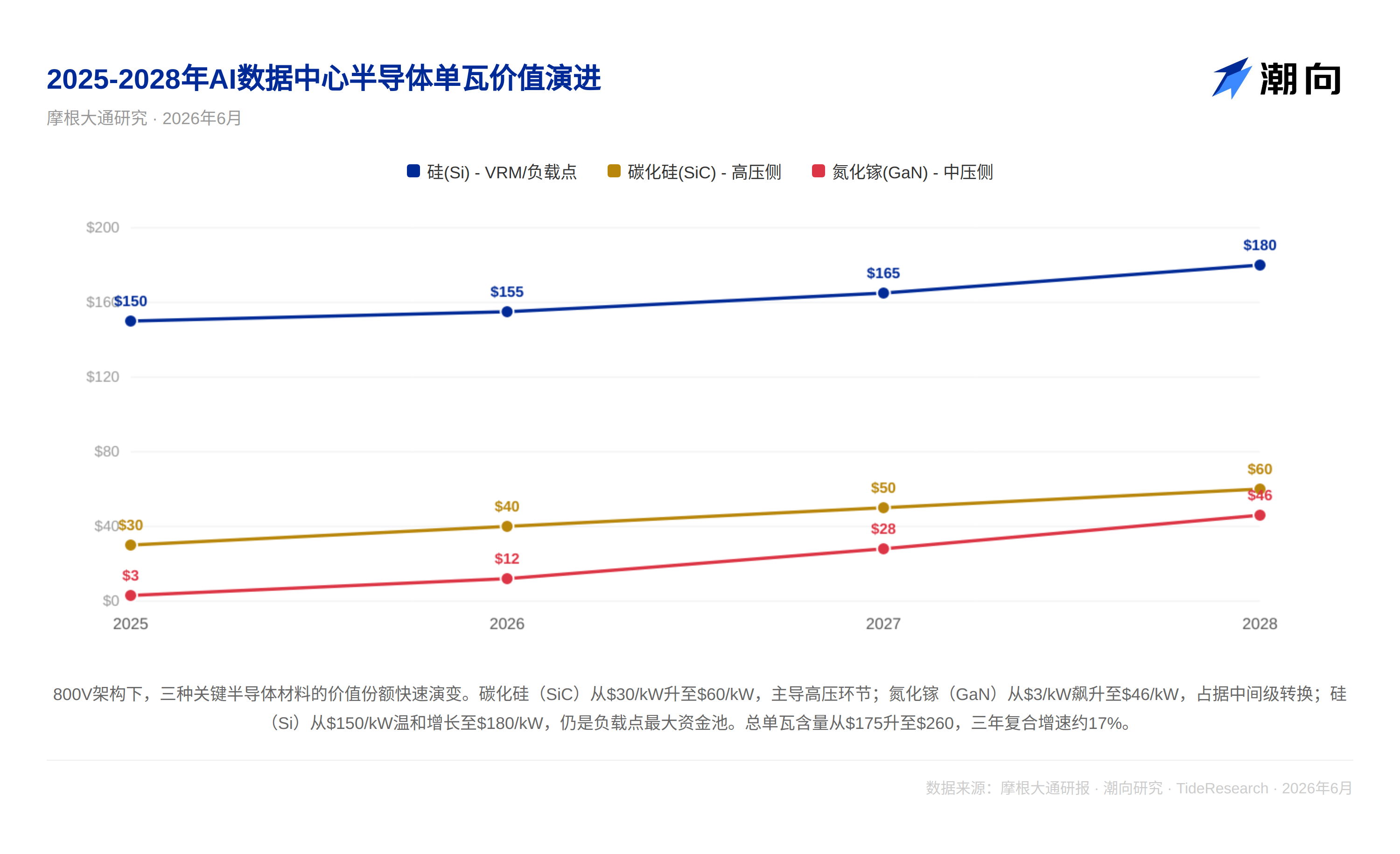

Le SiC domine la haute tension, le GaN domine l'intermédiaire, le Silicium garde la dernière ligne

Le rapport fournit une trajectoire quantifiée pour les changements de part des différents matériaux semi-conducteurs. La teneur en SiC par watt passe de 30 dollars actuellement à 60 dollars à long terme, dominant le segment haute tension du réseau au rack. Le nitrure de gallium (GaN) passe de 3 dollars à 46 dollars, l'emportant dans la conversion intermédiaire de 800V à basse tension. Le silicium passe de 150 dollars à 180 dollars de manière modérée, occupant toujours le plus grand pool de capitaux VRM/point de charge, se défendant grâce à son rapport qualité-prix.

Le paysage des acteurs clés se dessine également. Infineon (déploiement en chaîne complète le plus fort), MPS (leader du VRM, fournisseur clé de Nvidia) et Renesas occupent la plus grande part dans les segments de conversion intermédiaire et de point de charge, Nvidia ayant déjà sélectionné plusieurs d'entre eux comme fournisseurs. Le rapport couvre une par une 12 entreprises clés : Infineon, MPS, Renesas, TI, STMicroelectronics, Navitas (leader technologique GaN), ADI, onsemi, ROHM, Innoscience, AOS et Wolfspeed.

Perspective TechFlow

La valeur centrale de ce rapport de JPMorgan réside dans la construction du cadre, plutôt que dans l'attribution d'un prix cible spécifique. L'échelle de 19,2 milliards de dollars n'est pas importante dans l'ensemble de l'infrastructure AI, mais la clé est : sans suffisamment de semi-conducteurs de puissance, aucun nombre de GPU ne peut fonctionner.

Le rapport comporte deux hypothèses non pleinement développées. Premièrement, le délai de livraison de l'extension du réseau (médiane aux États-Unis de 3 à 5 ans) et le cycle de construction de deux ans des centres de données présentent un sérieux décalage ; la prévision d'installation de 81 GW en 2028 pourrait faire face à des risques d'exécution côté réseau, c'est-à-dire que la capacité de mise à niveau du réseau américain ne suit pas. Deuxièmement, le pouvoir de fixation des prix de Nvidia sur l'ensemble de la chaîne de valeur est entre ses mains ; le choix du fournisseur d'alimentation pour le rack Kyber affecte directement le paysage concurrentiel. JPMorgan entretient lui-même des relations de banque d'investissement avec les entreprises couvertes telles qu'Infineon, STMicroelectronics, etc., ce contexte doit être pris en compte lors de l'examen des recommandations spécifiques.

Avertissement

Cet article est une compilation et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers. Les notations, prix cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont tous les opinions de l'analyste de ce courtier, représentant uniquement la position de son institution, ne représentant pas la position de TechFlow Research, et ne constituent aucun conseil d'investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de tout titre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News