Analyse du rapport Morgan Stanley : Google Cloud vise un chiffre d'affaires de 308 milliards de dollars en 2028, la contribution aux bénéfices bondissant de 2 % à 46 %

TechFlow SélectionTechFlow Sélection

Analyse du rapport Morgan Stanley : Google Cloud vise un chiffre d'affaires de 308 milliards de dollars en 2028, la contribution aux bénéfices bondissant de 2 % à 46 %

D'une agence de publicité à un opérateur de puissance de calcul IA.

Rédigé par : Rita

Guide de lecture TechFlow

Morgan Stanley a relevé le cours cible d'Alphabet de 375 à 415 dollars. Le véritable moteur est le TPU, pas la recherche ni YouTube. En déduisant à rebours les données d'expédition de puces, les revenus de Google Cloud en 2028 seront multipliés par sept pour atteindre 308 milliards de dollars, tandis que la part de l'EBIT dans l'ensemble de l'entreprise passera de 2 % à 46 %. Cela signifie un changement fondamental du modèle économique : passer d'une entreprise publicitaire à un opérateur de puissance de calcul AI.

La croissance d'une année de Google Cloud équivaut à trois AWS

Le 29 juin, Morgan Stanley a relevé le cours cible d'Alphabet de 375 à 415, maintenant la notation « Surpondérer ». Le véritable moteur vient du TPU, pas de la recherche, de YouTube ou de Gemini. Le rapport utilise un cadre de déduction de la puissance de calcul bottom-up. En déduisant à rebours le rythme d'expansion de la puissance de calcul de Google à partir des données d'expédition de puces de Broadcom et MediaTek, il a calculé des chiffres que Google n'a même pas divulgués. L'équipe semi-conducteurs de Morgan Stanley est partie des orientations publiques de Broadcom de 10 GW en 2027, combinées à un revenu ASIC de 12 $/W, pour établir un cadre d'estimation d'expédition totale de 14 GW en 2028, dont environ 60 % de part de TPU pour Google.

Concrètement : Google ajoutera environ 9 GW de capacité de calcul locale en 2028. Dont 7 GW proviennent de TPU auto-développés (Broadcom fournit environ 5 GW pour usage propre, 4 GW pour vente externe ; MediaTek contribue environ 1,5 GW), et 2 GW supplémentaires proviennent de GPU Nvidia.

Cela découle d'une déduction à rebours des données réelles d'expédition et de prix des fabricants de puces, ce n'est pas de la spéculation conceptuelle.

Changement structurel de la répartition des revenus

Le changement le plus crucial réside dans la logique de monétisation. Morgan Stanley divise Google Cloud en deux lignes de revenus.

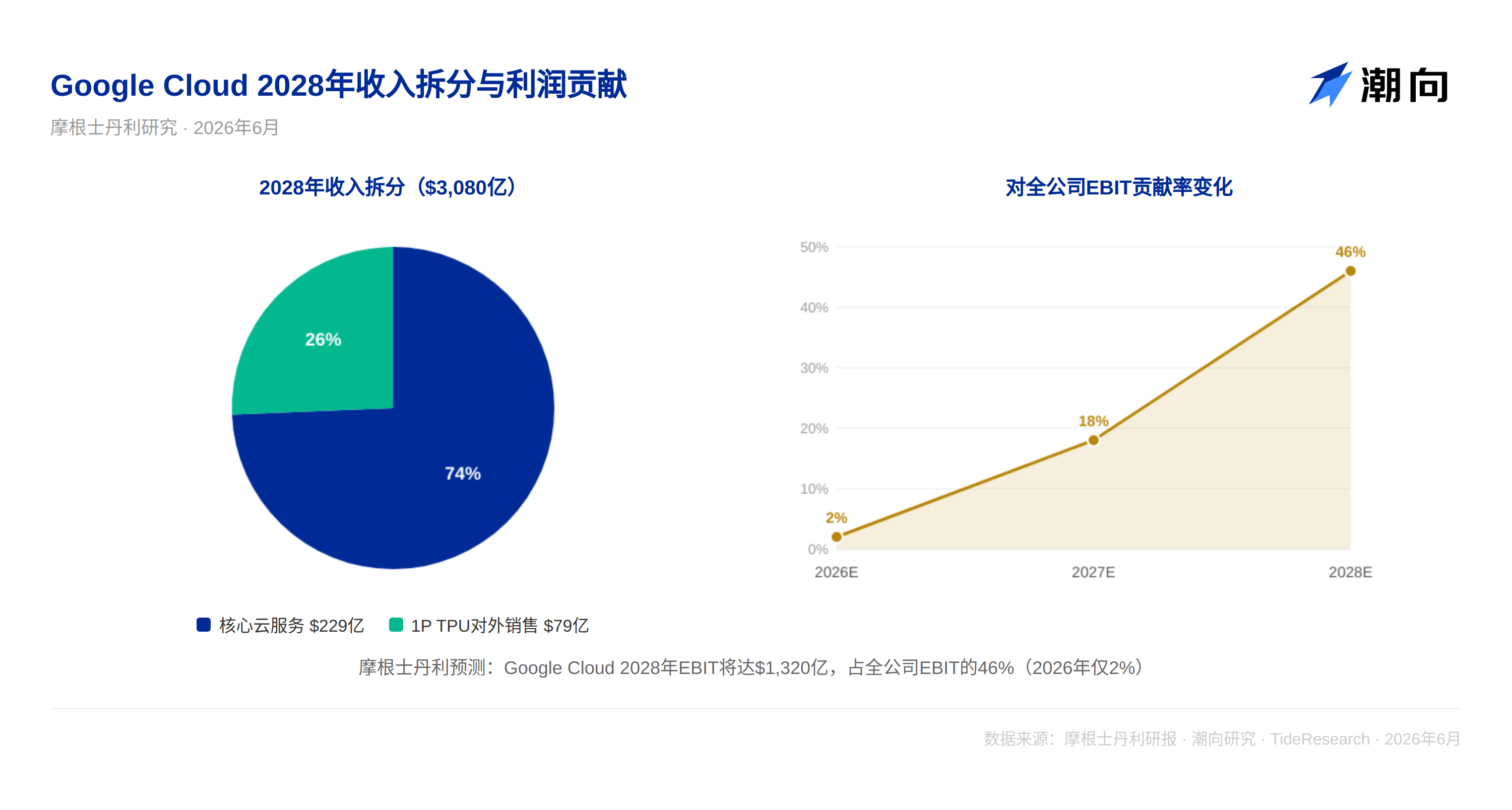

La première est les services cloud core, monétisés à un revenu de 18 $ par watt. D'ici 2028, ils devraient contribuer 229 milliards de dollars. C'est la méthode de revenu traditionnelle du cloud computing.

La seconde est la vente externe de TPU first-party. Google prévoit de vendre 4 GW de capacité de calcul TPU à l'externe, calculé à 20 milliards de dollars par GW, ce qui représente 79 milliards de dollars de revenus incrémentaux. Morgan Stanley estime que la marge brute du système TPU 1P n'est que de 20 %, bien inférieure aux services cloud core. L'intention stratégique de Google est d'intégrer plus de centres de données AI avec l'architecture TPU, établissant un fossé écologique, plutôt que de gagner des marges brutes sur cette activité.

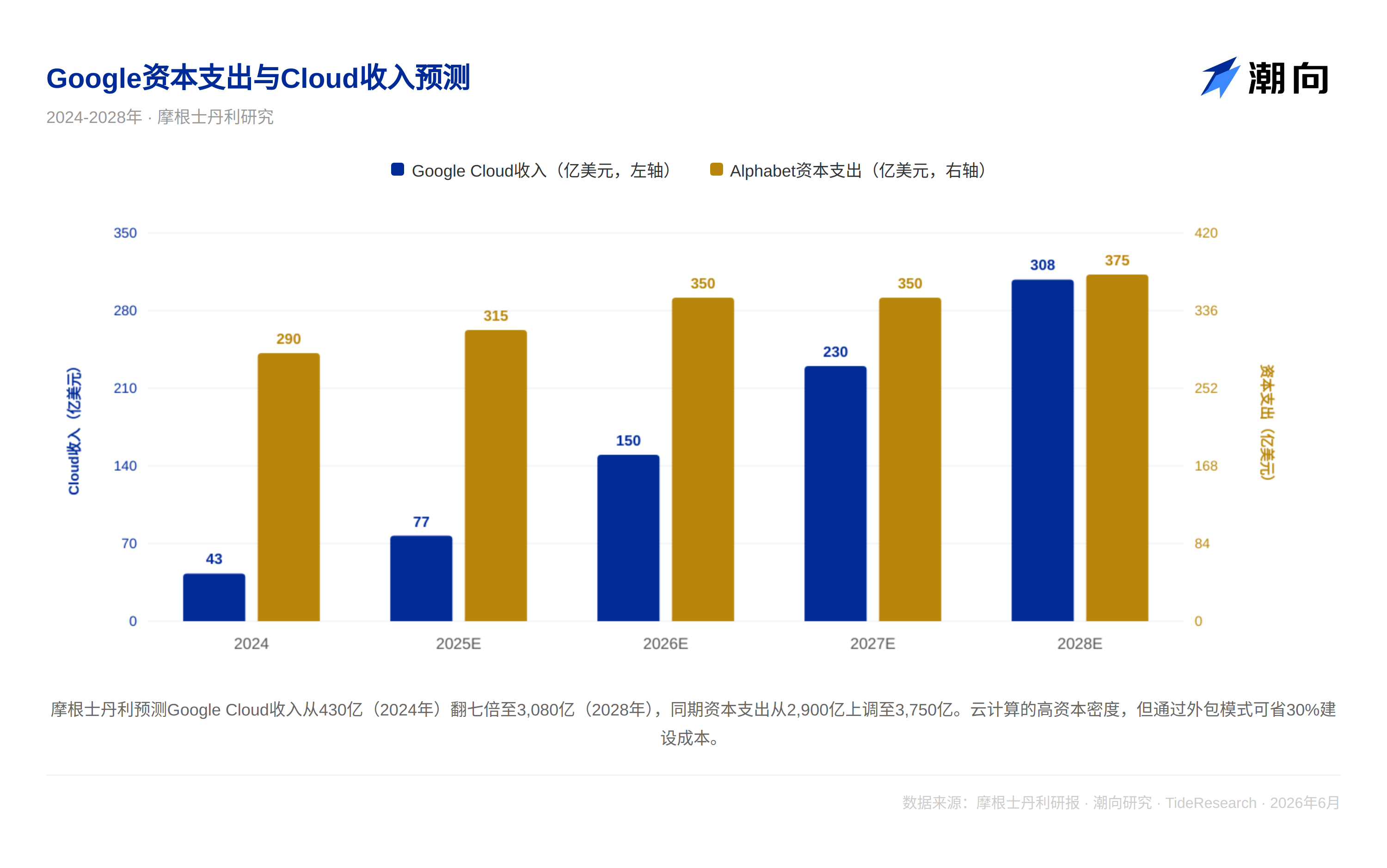

Les deux lignes combinées, les revenus de Google Cloud en 2028 atteindront 308 milliards de dollars. C'est sept fois plus que les 43 milliards de 2024.

Restructuration de la structure des bénéfices

Morgan Stanley prédit que l'EBIT de Google Cloud en 2028 atteindra 132 milliards de dollars, représentant 46 % de l'EBIT total de l'entreprise.

Il y a deux ans, ce ratio n'était que de 2 %. Le moteur de bénéfices de Google est en train de passer des activités publicitaires au cloud computing plus l'infrastructure AI. Le cadre d'évaluation doit également changer, le multiple actuel de 18 fois l'EPS 2028 semble conservateur.

Dépenses en capital et optimisation des coûts

Mais le coût est significatif, les dépenses en capital sont relevées de 300 milliards de dollars en 2027 à 350 milliards de dollars, puis à 375 milliards de dollars en 2028.

Cependant, Google absorbe ce fardeau avec de nouvelles méthodes. Premièrement, en externalisant les installations d'alimentation et l'infrastructure des centres de données via des partenaires comme Blackstone, économisant environ 30 % des coûts de construction de centres de données de niveau GW. Deuxièmement, le coût de fabrication des TPU de MediaTek est significativement inférieur à celui de Broadcom. À mesure que la part de MediaTek dans les commandes TPU de Google augmente, le coût unitaire de la puissance de calcul continue de baisser.

Perspective TechFlow

L'hypothèse la plus importante de ce rapport est la réalisation des revenus de la vente externe de TPU. Le rapport suppose que Google vend des racks TPU complets à l'externe avec une marge brute de 20 %, générant 20 milliards de dollars de revenus par GW. Mais deux problèmes doivent être soulignés :

Premièrement, le rapport admet « ne pas pouvoir déterminer entièrement la tarification de la marge brute de Google pour le système TPU 1P ». Si Google réduit agressivement les prix pour déployer l'écosystème, la prévision de revenus TPU 1P de 79 milliards de dollars pour 2028 présente un risque significatif de révision à la baisse. Une fois que ces revenus n'atteignent pas les attentes, l'objectif de revenus global de Google Cloud sera réduit.

Deuxièmement, Morgan Stanley entretient des relations commerciales étendues en matière de banque d'investissement avec Alphabet. Au cours des 12 derniers mois, elle a fourni des services de banque d'investissement et perçu des frais, et détient plus de 1 % des actions ordinaires d'Alphabet. L'analyste détient également personnellement des actions Alphabet. Cela n'affecte pas la valeur du cadre et la profondeur des données du rapport, mais les lecteurs doivent juger indépendamment si l'hypothèse de déploiement de l'écosystème TPU dans ce rapport est trop optimiste.

Le cours actuel d'Alphabet est de 353 dollars, correspondant à 18 fois la prévision EPS 2028 de Morgan Stanley, inférieur à la moyenne à long terme passée de 21 fois. Mais cette évaluation bon marché dépend de la validité de deux hypothèses : les revenus de Google Cloud grimpent comme prévu à 308 milliards, et la marge brute de la vente externe de l'écosystème TPU peut être maintenue au-dessus de 20 %. Si l'un de ces liens présente un écart, le prix devra être redéfini.

Avis de non-responsabilité

Explication fixe concernant le contenu du rapport de recherche (opinion du courtier, non l'opinion de Recherche TechFlow)

Cet article est un résumé et une interprétation par Recherche TechFlow des rapports de recherche de courtiers tiers. Les notations, cours cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont tous les points de vue des analystes de ce courtier, représentant uniquement la position de leur institution, ne représentent pas les points de vue de Recherche TechFlow, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News