Les machines paient, les humains récoltent : la bataille pour les cartes de paiement basées sur l’IA entre Coinbase, Stripe, Google et Visa

TechFlow SélectionTechFlow Sélection

Les machines paient, les humains récoltent : la bataille pour les cartes de paiement basées sur l’IA entre Coinbase, Stripe, Google et Visa

Qui paie pour les agents IA ? Quatre protocoles de paiement se partagent un marché des transactions automatisées évalué à 73 milliards de dollars américains.

Auteur : Ben Harvey

Traduction : TechFlow

Introduction de TechFlow : Il y a un an, les paiements machine à machine n’étaient encore qu’un concept. Aujourd’hui, Coinbase, Stripe, Google et Visa ont déjà déployé quatre architectures concurrentes. Les agents IA ont traité 176 millions de transactions et réglé 73 millions de dollars. Des acteurs traditionnels ont investi plus de 8 milliards de dollars dans des acquisitions stratégiques pour occuper une position clé dans ce nouvel écosystème de paiement. Ce n’est pas une projection futuriste : il s’agit d’une reconfiguration en cours de l’infrastructure des paiements — celui qui contrôle le plus grand nombre de couches de cette pile technologique captera la plus grande part de valeur.

Il y a un an, les paiements machine à machine n’étaient encore qu’un concept. Aujourd’hui, quatre architectures concurrentes sont opérationnelles, portées par Coinbase, Stripe, Google, Visa et American Express. Les agents IA ont réglé plus de 73 millions de dollars via 176 millions de transactions, tandis que des acteurs traditionnels ont consacré plus de 8 milliards de dollars à des acquisitions stratégiques afin de se positionner sur cette nouvelle pile de paiement.

Ce rapport, rédigé conjointement par Keyrock, Coinbase et Tempo, analyse comment cette pile de paiement se constitue, si son modèle économique est viable, et quels obstacles elle rencontre.

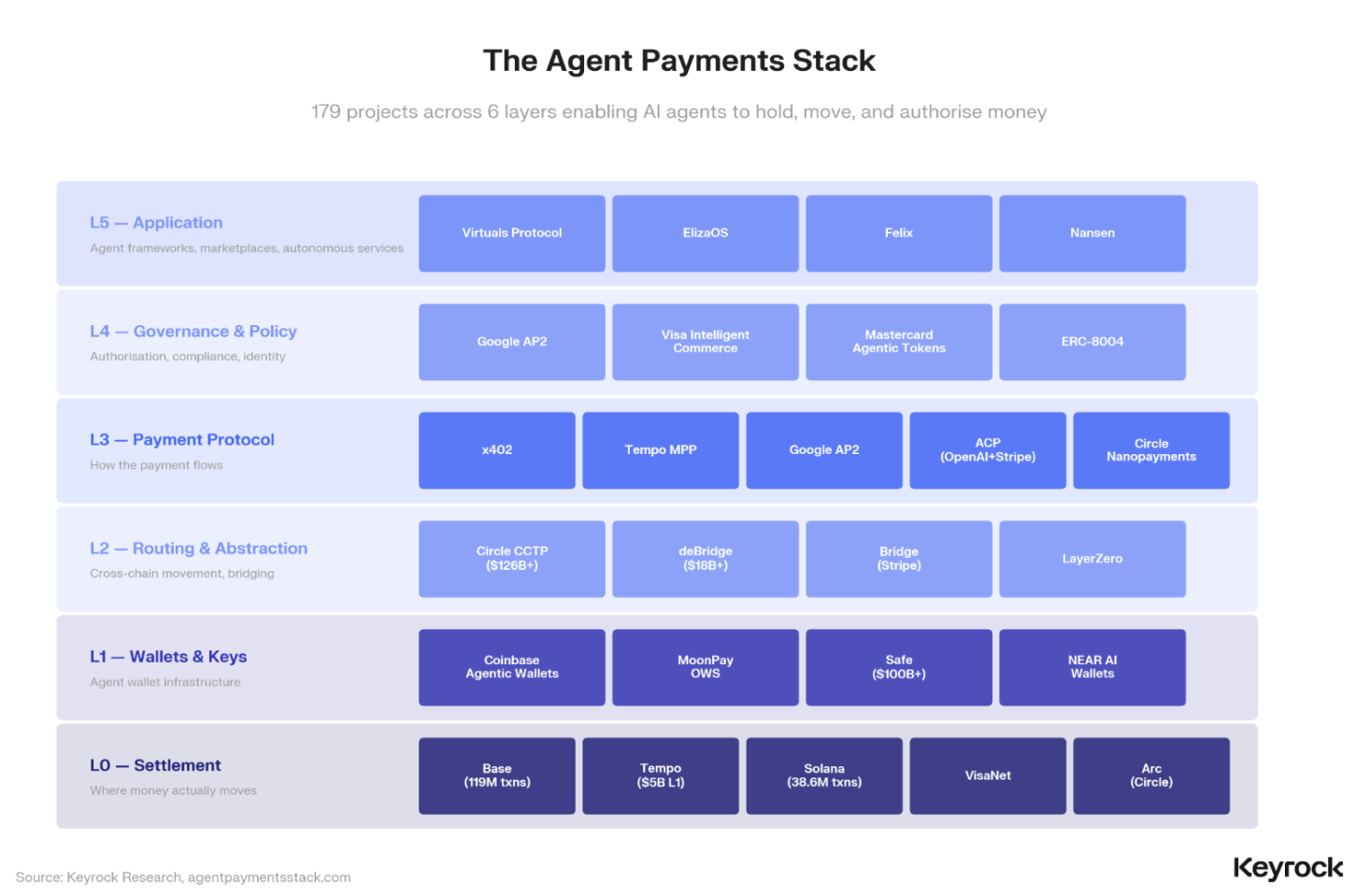

Les protocoles ne se font pas concurrence : ils s’empilent

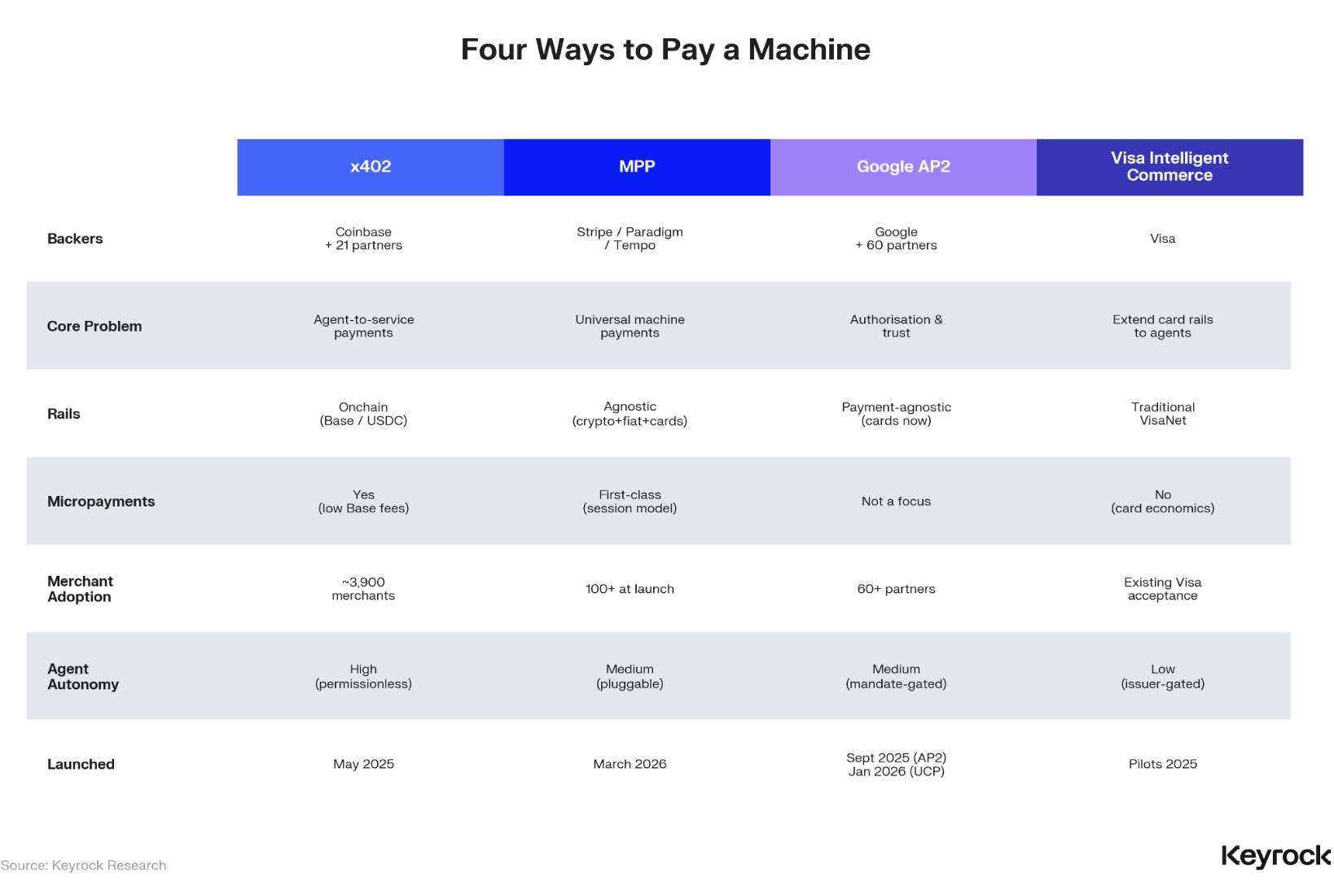

En septembre 2024, si vous souhaitiez permettre à un agent IA d’effectuer un paiement, vous ne disposiez guère qu’une seule option, peu sûre. Douze mois plus tard, quatre architectures sont déjà déployées, soutenues par les plus grandes entreprises technologiques.

Coinbase a développé x402, un protocole natif des cryptomonnaies qui transforme les portefeuilles de stablecoins en clés API universelles. Stripe et Tempo ont lancé MPP (Machine Payment Protocol), une norme indépendante du mode de paiement, capable de traiter par un seul flux HTTP des paiements par carte bancaire, cryptomonnaies ou réseau Lightning. Google a conçu AP2, une couche d’autorisation permettant aux utilisateurs de déléguer, via une signature cryptographique, leurs droits de paiement à un agent. Quant à Visa, il étend sa piste existante de paiement par carte bancaire en proposant des jetons « prêts pour l’IA ».

Ce que la plupart des analyses médiatiques négligent, c’est que ces quatre solutions ne sont pas purement concurrentes. Bien qu’il existe effectivement des chevauchements au niveau des protocoles, la dynamique la plus significative réside dans leur intégration progressive au sein d’une pile de paiement cohérente. La question pertinente n’est donc pas « quel protocole l’emportera ? », mais plutôt « quelles entreprises contrôlent le plus grand nombre de couches, et donc captent la plus grande part de valeur ? »

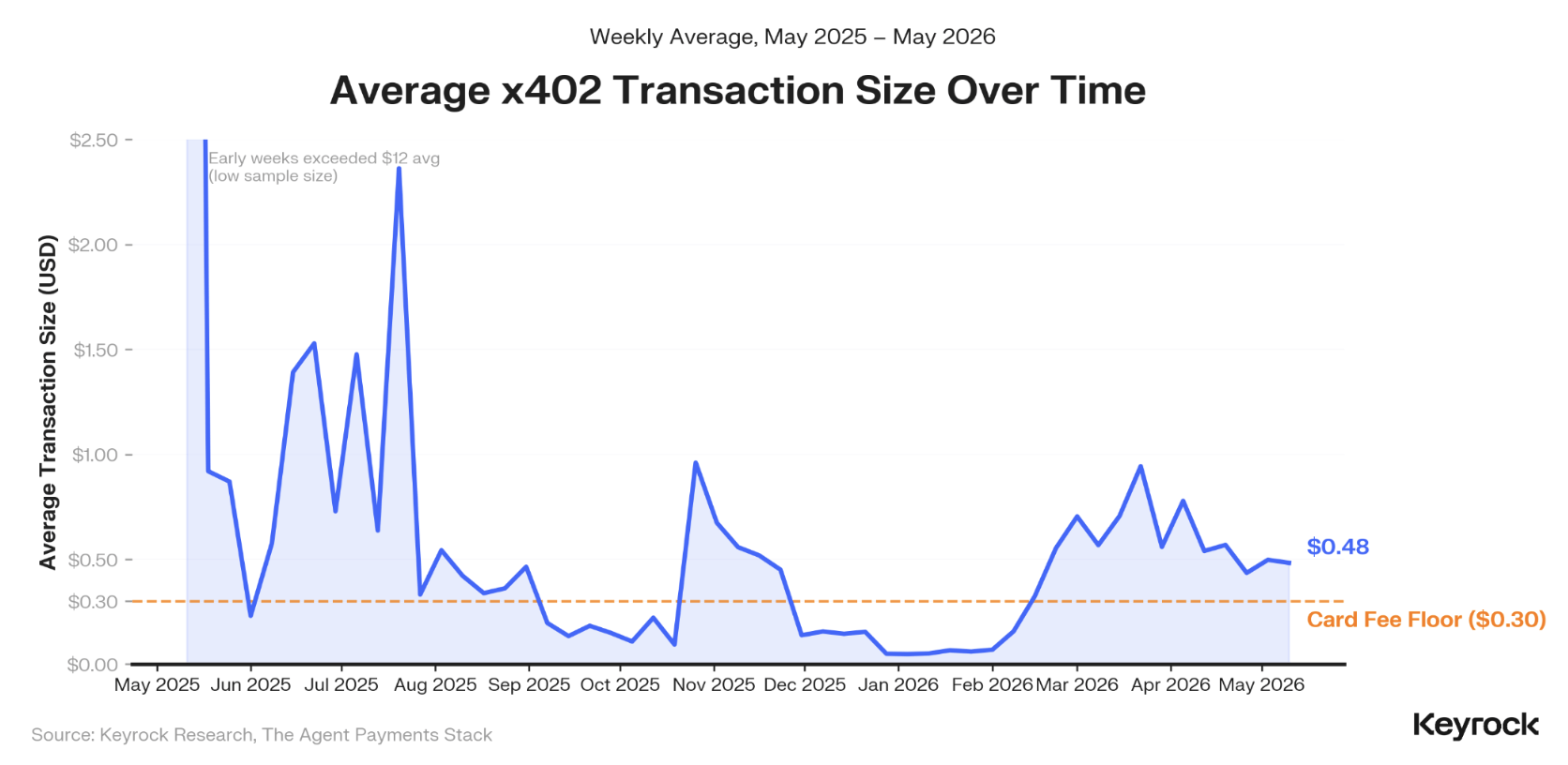

Le mur des 0,30 dollar

Dans les 176 millions de paiements x402 réalisés à ce jour, le montant médian d’une transaction se situe entre 0,01 et 0,10 dollar, et 76 % des transactions sont inférieures au seuil de frais fixes de 0,30 dollar appliqué aux paiements par carte bancaire. Ce chiffre explique presque entièrement pourquoi les infrastructures traditionnelles de paiement ne peuvent pas desservir ce marché : des frais fixes d’environ 0,30 dollar par transaction rendent économiquement non viables les micro-paiements. Un agent ne peut ainsi pas payer 3 cents pour une requête à une API météo via le réseau Visa.

Le coût de règlement sur une couche 2 (L2) en stablecoins est de 0,0001 dollar. Pour un agent, cela signifie que la piste blockchain est indispensable.

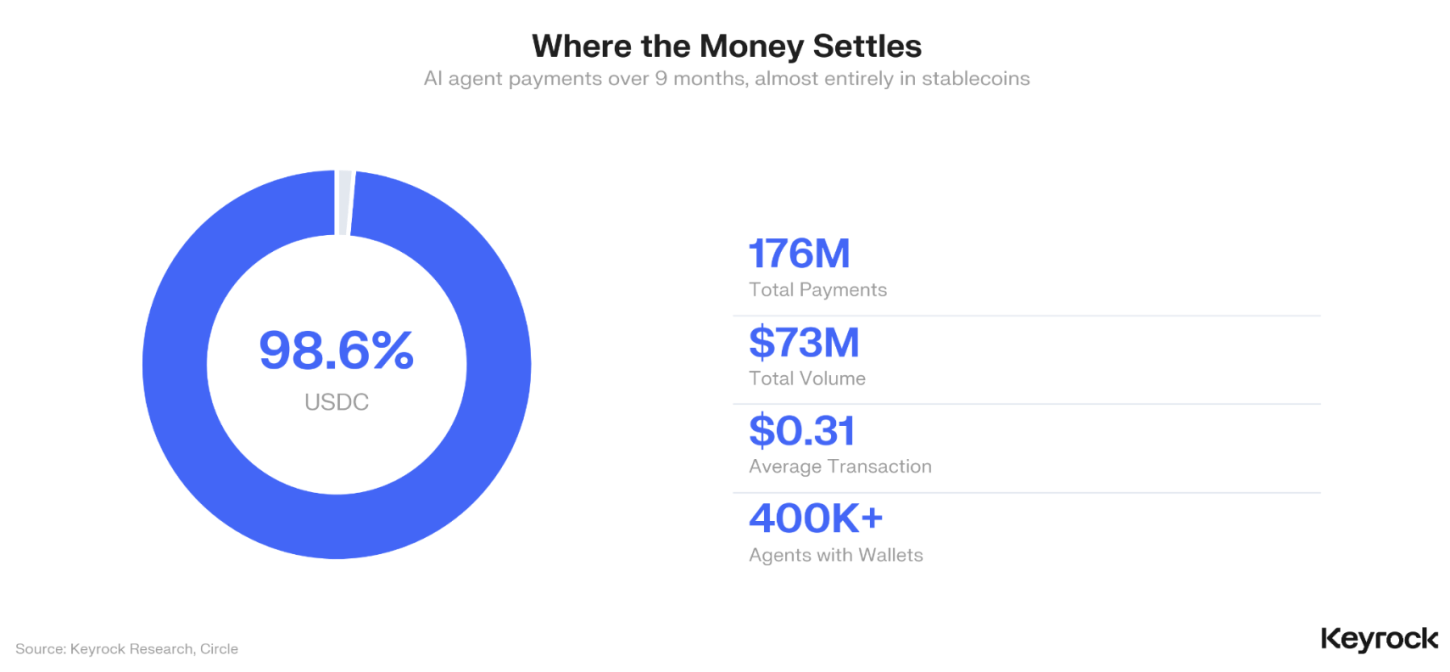

La domination d’un seul stablecoin

Dans ces 176 millions de paiements, 98,6 % ont été réglés en USDC. Les stablecoins ont ainsi quasi naturellement remporté la couche de règlement du commerce machine à machine : ils constituent le seul outil capable de traiter des micro-paiements sans que leur modèle économique ne s’effondre.

Cette concentration constitue à la fois une validation et une vulnérabilité. Elle valide la position de Circle comme actif de règlement par défaut, mais signifie aussi que l’ensemble de l’écosystème des paiements par agents repose entièrement sur la gestion des réserves, le statut réglementaire et l’infrastructure technique d’un unique émetteur de stablecoins. Personne dans le secteur ne discute publiquement de ce point. Or, nous pensons qu’il devrait être abordé.

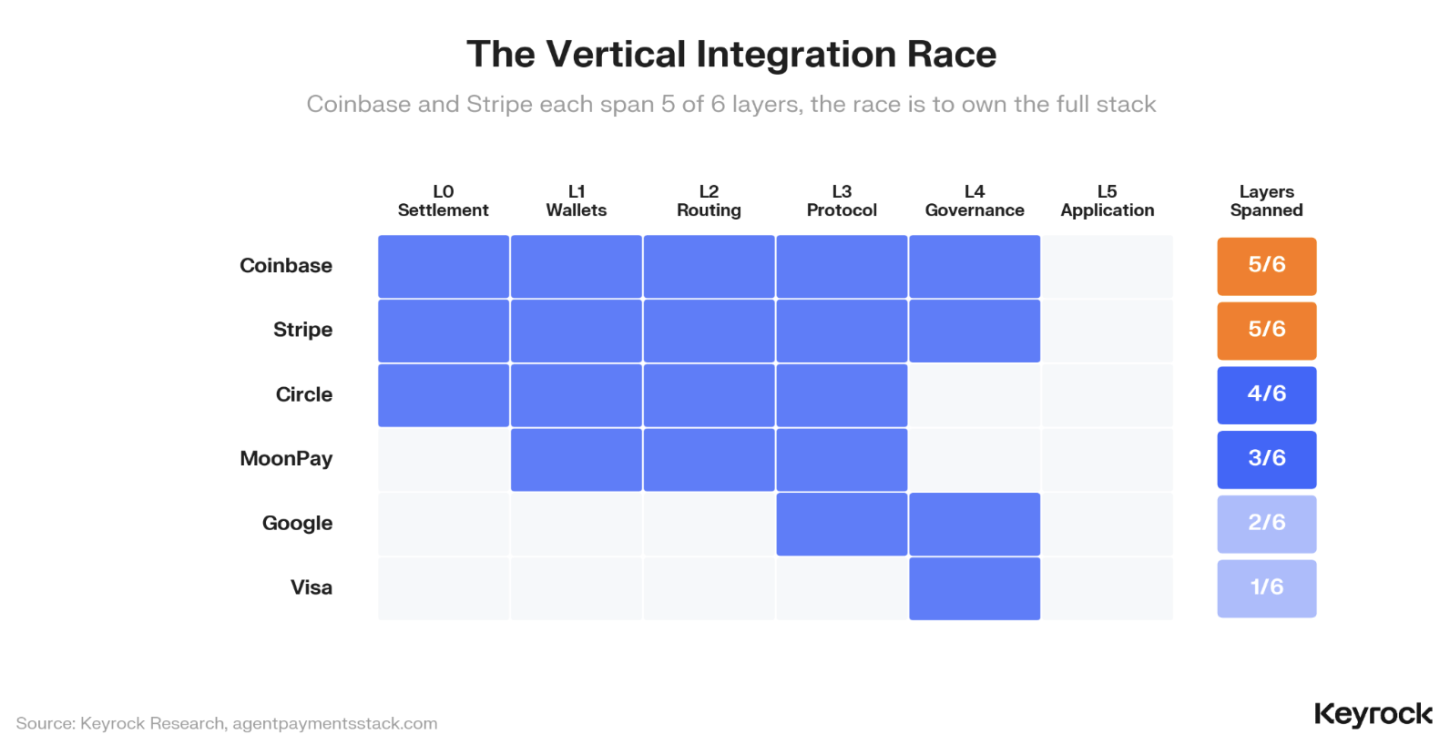

La course à l’intégration verticale

Coinbase et Stripe couvrent chacun cinq des six couches de la nouvelle pile de paiement émergente. Coinbase contrôle la couche de règlement (Base), les portefeuilles dédiés aux agents (Agentic Wallets), le routage (infrastructure interne), le protocole de paiement (x402) et la gouvernance (en tant que partenaire d’AP2). Stripe, quant à lui, reproduit cette architecture via Tempo (règlement), Privy (portefeuilles), Bridge (routage, acquis pour 1,1 milliard de dollars), MPP (protocole) et son infrastructure de conformité réglementaire.

Au cours des douze derniers mois, des acteurs traditionnels ont dépensé plus de 8 milliards de dollars en acquisitions pour combler les lacunes dans leur couverture de la pile de paiement. Capital One a acquis Brex pour 5,15 milliards de dollars, Mastercard a racheté BVNK pour 1,8 milliard de dollars, et Stripe a acheté Bridge. Toutes ces opérations visent à intégrer des infrastructures critiques, menées par des entreprises qui considèrent les paiements machine à machine comme une extension inéluctable de leur cœur de métier.

Des activités robotisées au commerce par agents

L’économie machine est déjà une réalité. Elle ne fait toutefois pas encore de commerce. Les signaux sont pourtant clairs : les agents IA représentent 37 % de toutes les transactions Safe sur Gnosis Chain, avec des pics dépassant les 75 %. Coinbase a déjà déployé plusieurs dizaines de milliers d’agents dotés de garde-fous intégrés. Plus de 104 000 agents sont inscrits dans 15 répertoires ou registres ou plus.

La transition d’activités robotisées exploiteuses vers un commerce productif par agents est en cours. L’infrastructure de paiement étudiée dans ce rapport constitue précisément la condition indispensable à cette transformation.

La réglementation comme contrainte

Le Règlement européen sur les marchés des crypto-actifs (MiCA), la loi GENIUS et le Règlement général sur l’intelligence artificielle (Règlement IA) de l’Union européenne entreront tous en vigueur au milieu de l’année 2026, à quelques semaines d’intervalle. Aucun de ces textes ne traite explicitement des transactions autonomes machine à machine. Ce n’est pas un problème futur : c’est une question actuelle, qui se joue en temps réel sous les yeux d’investisseurs engagés avec des capitaux réels.

Que va-t-il se passer ensuite ?

Le marché évolue vers une autonomie croissante des agents, mais nous estimons que le rythme ne sera pas dicté par la technologie — celle-ci étant fondamentalement déjà mature. Ce rythme sera défini par l’infrastructure de confiance nécessaire pour garantir la sécurité de ces systèmes. La vision d’un système entièrement sans autorisation est séduisante sur le plan théorique, mais elle suppose un niveau de fiabilité des IA qui n’existe pas encore. Avant que les agents cessent de « halluciner », ils ne devraient probablement pas avoir accès aux fonds des utilisateurs sans surveillance.

Nous considérons que l’approche ascendante (« bottom-up ») constitue le cadre le plus convaincant pour anticiper ce qui va suivre. La piste cryptographique a déjà, de facto, remporté la bataille des micro-paiements. À mesure que le volume des transactions augmentera et que l’infrastructure de confiance mûrira, des montants de plus en plus importants migreront vers la blockchain. La question n’est pas de savoir si les paiements nativement machine à machine peuvent s’étendre, mais plutôt à quelle vitesse la couche de confiance pourra rattraper la couche de règlement.

Cet article présente un résumé des découvertes clés du rapport. Le document complet approfondit l’analyse des données, notamment l’architecture des protocoles, les enseignements tirés d’entretiens avec Coinbase et Tempo, la modélisation économique des transactions et le paysage réglementaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News