Analyse Bernstein : Meta dispose-t-elle vraiment d'une capacité de calcul excédentaire à vendre ? Près de la moitié des commandes de CoreWeave entre les mains de « futurs concurrents »

TechFlow SélectionTechFlow Sélection

Analyse Bernstein : Meta dispose-t-elle vraiment d'une capacité de calcul excédentaire à vendre ? Près de la moitié des commandes de CoreWeave entre les mains de « futurs concurrents »

En plaçant les arguments des deux camps, longs et shorts, sur un axe temporel, la divergence ne se situe pas réellement au niveau des faits.

Auteur : Claude, Recherche TechFlow

La nouvelle de l'activité cloud de Meta a été digérée par le marché, et ce n'est qu'après la chute de 14 % de CoreWeave que la véritable question a fait surface.

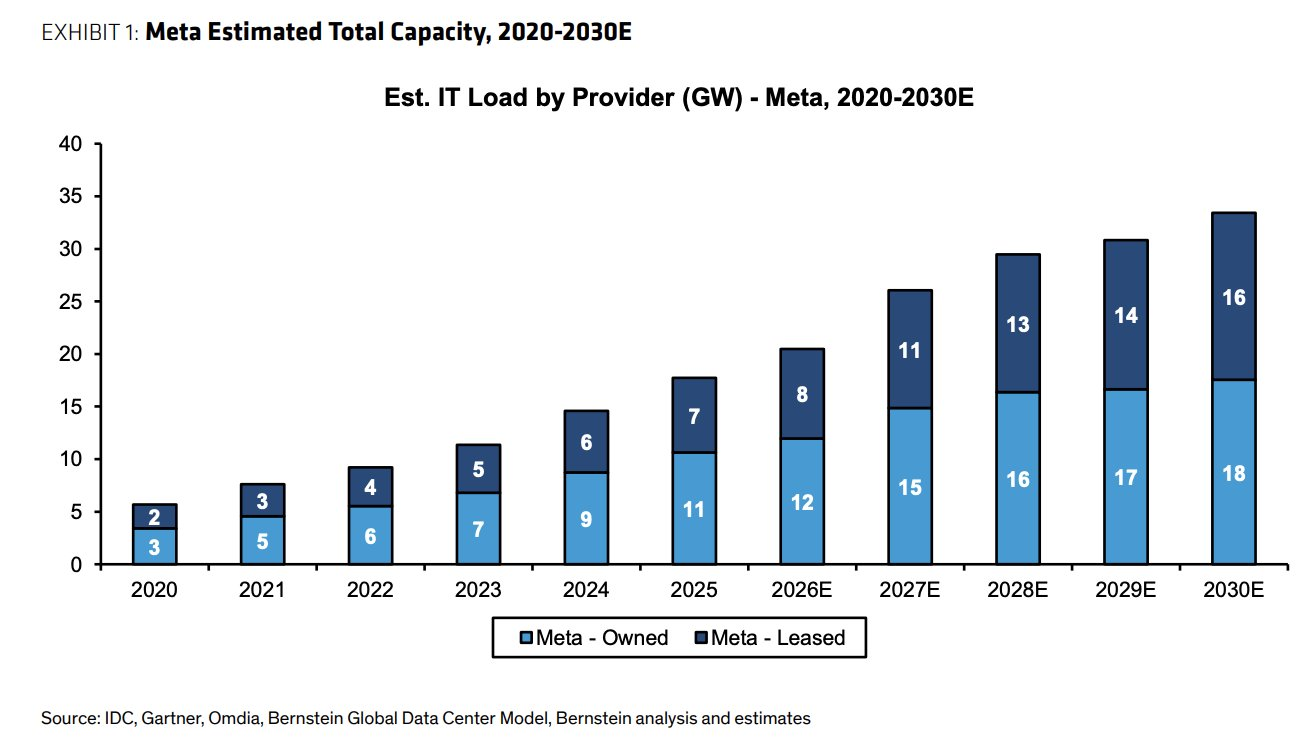

Bernstein estime que Meta dispose actuellement d'environ 20 GW de capacité de centre de données, avec environ 14 GW supplémentaires à ajouter dans les prochaines années, un volume comparable aux principaux fournisseurs de cloud, mais le fait que Google ait limité son utilisation de Gemini depuis mars rend douteuse l'hypothèse même que « Meta dispose d'une capacité de calcul excédentaire ».

Meta a-t-elle vraiment une capacité de calcul excédentaire à vendre, et combien vaut le carnet de commandes de CoreWeave dans un monde où « les clients deviennent des concurrents » ? Le dernier rapport de l'analyste de Bernstein, Madison Rezaei, met ces deux comptes sur la table.

20 GW existants, 14 GW en construction, la taille de Meta suffit pour lancer un fournisseur de cloud

Rezaei estime que l'empreinte mondiale des centres de données de Meta est actuellement d'environ 20 GW, avec environ 14 GW supplémentaires qui seront mis en ligne dans les prochaines années, couvrant deux types d'actifs : propres et loués. Selon le modèle de Bernstein, la charge IT de Meta est passée de 5 GW en 2020 à environ 18 GW en 2025, et devrait atteindre 34 GW en 2030, dont 18 GW de capacité propre et 16 GW de capacité louée.

Que représente ce chiffre dans l'industrie ?

La puissance contractuelle de CoreWeave à la fin du premier trimestre est d'environ 3,5 GW, la capacité activée vient de dépasser 1 GW, avec un objectif de 1,7 GW d'ici la fin de l'année. La seule partie nouvelle de Meta dans les prochaines années équivaut à dix fois la taille actuelle de CoreWeave. Rezaei juge ainsi que l'infrastructure de Meta « peut déjà être directement comparée aux principaux fournisseurs de cloud » ; une fois qu'elle décidera d'ouvrir ces capacités à l'extérieur et de concurrencer directement AWS, Azure et GCP, ce sera une mauvaise nouvelle structurelle pour CoreWeave.

La capacité de production est un ticket d'entrée, mais un ticket d'entrée n'équivaut pas à des jetons sur la table de jeu. L'autre face de cette équation est la situation actuelle de la capacité de calcul de Meta.

Limité par Google d'un côté, prétendant avoir des surplus de l'autre, les deux choses ne correspondent pas

Selon le Financial Times britannique, Google a limité la quantité que Meta peut acheter pour le modèle Gemini depuis mars en raison de sa propre insuffisance de capacité de calcul, retardant ainsi certains projets AI internes de Meta, et l'entreprise a demandé aux employés d'économiser les tokens AI.

Meta a signé avec Google en août 2025 un accord cloud de six ans dépassant 10 milliards de dollars, et maintenant ne remplit même pas la capacité dans le cadre de l'accord. De plus, Meta a signé avec Crusoe en juin de cette année pour verrouiller 1,6 GW de nouvelle capacité de calcul AI, et les directives de dépenses en capital du premier trimestre ont été révisées à la hausse simultanément.

Une entreprise fait trois choses en même temps : acheter précipitamment de la capacité de calcul à l'extérieur, être limitée par les fournisseurs, et planifier de vendre de la capacité de calcul à l'extérieur. Rezaei pense que cet ensemble de contradictions constitue précisément un doute sur l'affirmation d'« capacité excédentaire », Meta n'a pas vraiment de surplus pour le moment.

L'explication conciliatrice sur le marché est la planification hiérarchisée. Meta réserve les clusters de dernière génération pour l'entraînement des modèles de pointe, monétise la capacité libérée par les GPU de la génération précédente et les charges non essentielles, et achète auprès de Google des services d'inférence pour des modèles prêts à l'emploi comme Gemini ; les trois ne sont pas dans le même pool. Morgan Stanley, suivant cette logique, estime que si Meta loue 250 MW à un prix de 40 dollars par watt, cela pourrait augmenter le bénéfice par action de 2028 d'environ 2,97 dollars, correspondant à une hausse d'environ 8 %.

Les implications sur les positions d'investissement des deux interprétations sont complètement différentes.

Si les doutes de Rezaei sont fondés, l'activité cloud de Meta ne se concrétisera pas à court terme, et la vente de CoreWeave est une survente ; si la planification hiérarchisée est valable, Meta utilise l'ancienne capacité de calcul pour gagner de nouvel argent, et la pression continuera de peser sur la valorisation de tout le secteur cloud émergent. La seule façon de distinguer est d'attendre l'annonce officielle de Meta pour voir deux détails : si c'est une capacité de calcul brute ou des modèles hébergés qui sont ouverts, et si le prix est aligné sur CoreWeave ou nettement plus élevé.

Analyse du carnet de commandes de CoreWeave, près de la moitié du backlog est entre les mains de futurs concurrents

Plus que « Meta vend ou non », ce qui mérite un examen plus attentif est la structure même du carnet de commandes de CoreWeave.

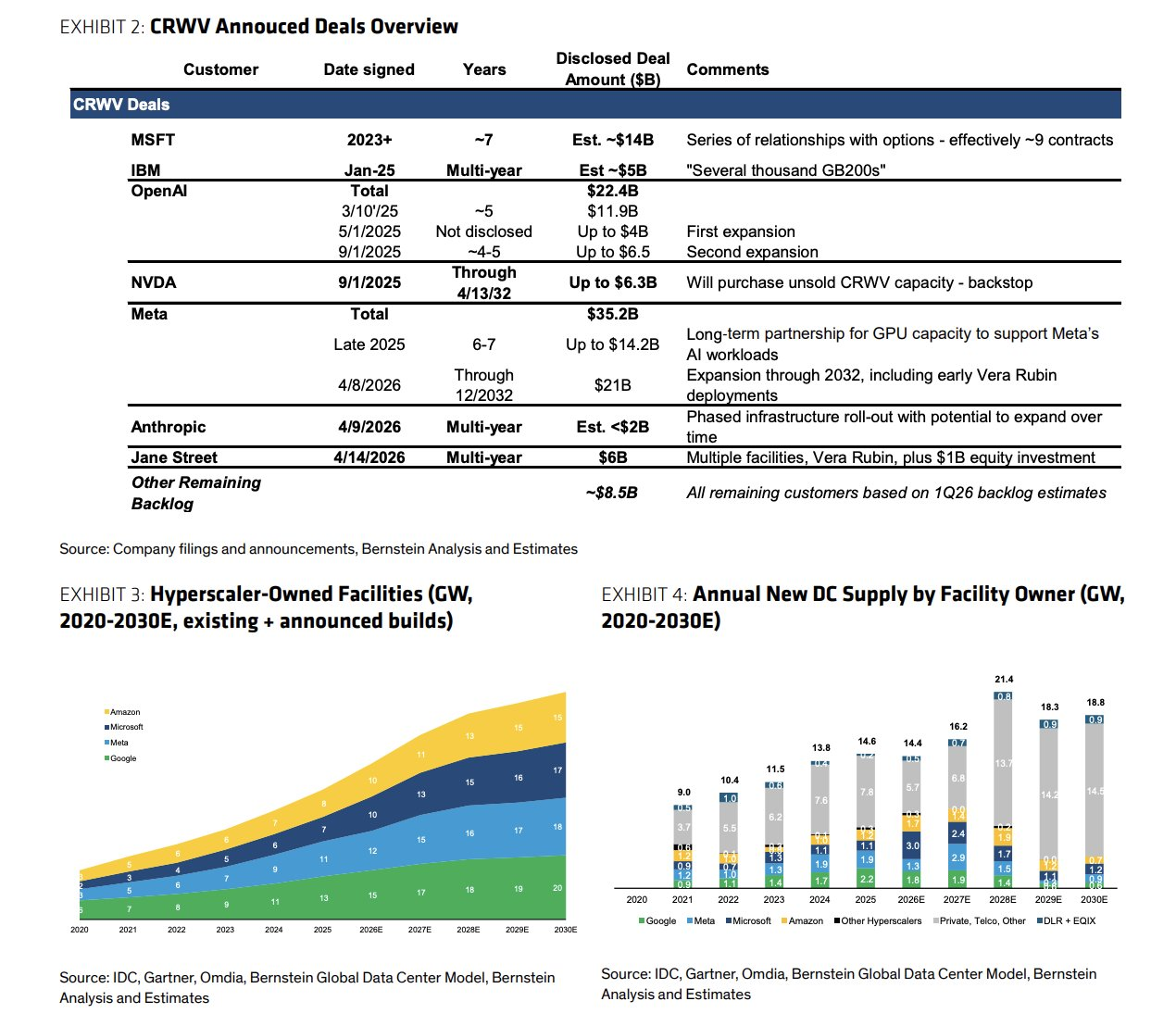

Selon les divulgations de CoreWeave, son backlog était d'environ 99,4 milliards de dollars au 31 mars. L'analyse de Bernstein montre que Meta seule représente environ 35,2 milliards de dollars (14,2 milliards en septembre 2025 plus 21 milliards d'expansion en avril 2026, contrat jusqu'en décembre 2032, incluant le déploiement précoce de Nvidia Vera Rubin), soit plus d'un tiers ; Microsoft environ 14 milliards de dollars, répartis dans environ 9 contrats. Additionnés, près de la moitié des commandes en backlog proviennent de clients qui seront probablement des concurrents directs lors du renouvellement.

Le reste du carnet de commandes : OpenAI environ 22,4 milliards de dollars, Jane Street 6 milliards de dollars (plus 1 milliard de dollars d'investissement en actions), accord de garantie Nvidia de 6,3 milliards de dollars (achat take-or-pay de capacité non vendue avant 2032), un contrat pluriannuel d'Anthropic dont le montant n'est pas divulgué, estimé par Wall Street entre 4 et 7 milliards de dollars.

Un autre analyste, McPeake, affirme que Meta n'a pas le droit contractuel de revendre la capacité louée auprès de CoreWeave avant 2032. Avant 2032, les flux de trésorerie de CoreWeave sont garantis.

Le problème se situe après 2032. La projection de Rezaei est qu'à ce moment-là, les capacités propres de Meta et Microsoft seront entièrement en ligne, et ceux assis en face de la table de négociation de renouvellement ne seront plus des clients pressés d'acheter de la capacité de calcul, mais des concurrents qui vendent eux-mêmes de la capacité de calcul ; CoreWeave fera face à la fois à la perte d'anciens clients et à la suppression de son pouvoir de fixation des prix pour les nouvelles commandes par des capitaux plus substantiels.

Elle résume cela comme un autre exemple de son argument habituel : « Ce n'est qu'une question de temps avant que des joueurs majeurs mieux capitalisés n'entrent sur le marché de la location de GPU, le modèle commercial de CoreWeave n'est pas durable à long terme ». La contre-argumentation des haussiers repose sur les données des canaux : les comportements d'achat de GPU n'ont pas changé, l'industrie manque toujours de cartes, et McPeake, qui maintient une notation d'achat, donne un objectif de prix de 250 dollars, affirmant que la chute brutale offre une opportunité d'achat.

La période de risque de valorisation commence maintenant

En plaçant les arguments des deux camps, haussiers et baissiers, sur une chronologie, le désaccord ne se situe pas vraiment au niveau des faits.

Avant 2029, CoreWeave n'a aucune dette à échéance, les contrats sont verrouillés, les revenus du premier trimestre ont augmenté de 112 % en glissement annuel, le risque financier à court terme est limité, ce que même le camp baissier ne nie pas.

De 2031 à 2032, les premiers grands contrats entreront dans la fenêtre de renouvellement ; les capacités propres de Meta et Microsoft devraient atteindre respectivement plus de 30 GW et une échelle correspondante selon les estimations de Bernstein à ce moment-là, le prix de renouvellement et le taux de renouvellement sont le véritable test de résistance. Et la tarification du risque de renouvellement par le marché commence généralement un à deux ans à l'avance, ce qui signifie qu'autour de 2029, la « décote sur la qualité des commandes » commencera à se refléter dans la valorisation.

La chute actuelle de 14 % peut être comprise comme une répétition générale de cette revalorisation. Pour les détenteurs de positions CoreWeave, surveillez deux signaux à court terme :

1. La forme et la tarification de l'annonce officielle de l'activité cloud de Meta,

2. La proportion de clients non géants dans les nouvelles commandes signées par CoreWeave par la suite

Ce dernier détermine si le récit « la moitié des commandes entre les mains des concurrents » sera dilué ou renforcé. Pour les détenteurs de positions Meta, l'histoire de la vente de capacité de calcul a une élasticité financière limitée, la hausse de 8 % estimée par Morgan Stanley repose sur une échelle de location de 250 MW, et la réalité d'être limité par Google indique que la capacité qui peut être libérée à court terme ne soutiendra probablement pas une imagination plus grande.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News