Analyse du rapport de recherche de Goldman Sachs : rehausse du prix cible d'ASML à 2000 euros, les dépenses d'investissement dans la mémoire deviennent le principal moteur

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Goldman Sachs : rehausse du prix cible d'ASML à 2000 euros, les dépenses d'investissement dans la mémoire deviennent le principal moteur

Goldman Sachs a également relevé le multiple de valorisation de 40 à 43 fois le ratio cours/bénéfices attendu pour 2027, citant une perspective plus optimiste concernant la demande de mémoire et de procédés avancés.

Rédigé par : Rita

Guide TechFlow

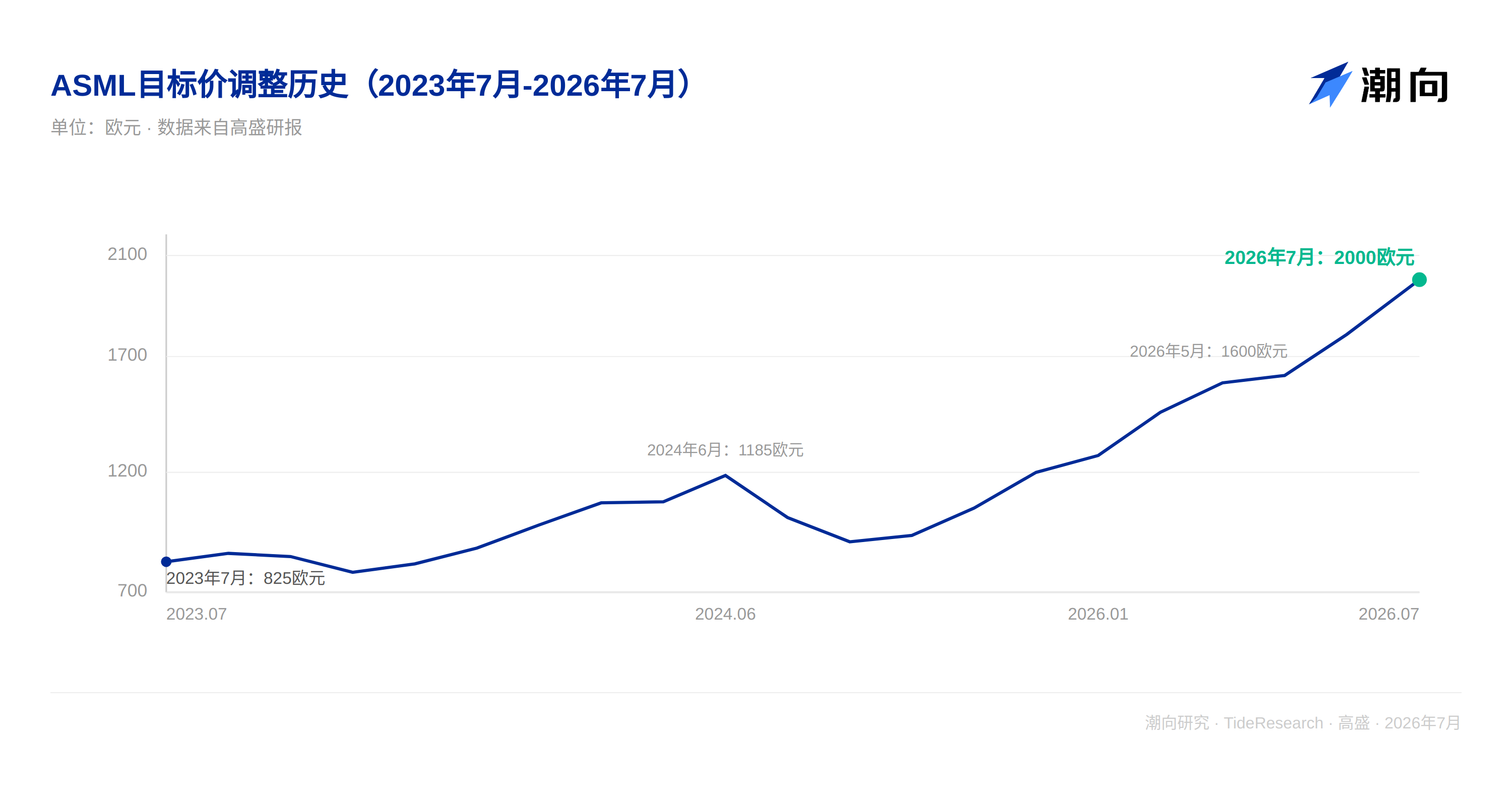

Goldman Sachs a relevé le 1er juillet le cours cible à 12 mois d'ASML de 1 770 euros à 2 000 euros, maintenant sa recommandation d'achat. Cette hausse n'a pas attendu les résultats du deuxième trimestre du 15 juillet ; le déclencheur direct est la révision à la hausse des prévisions de dépenses d'investissement des fabricants de puces mémoire. Les derniers plans de dépenses d'investissement annoncés par Micron et Samsung ont été intégrés par Goldman Sachs dans ses prévisions de commandes d'équipements pour ASML pour les prochaines années.

Goldman Sachs a également relevé le multiple de valorisation de 40 fois à 43 fois le PER attendu pour 2027, justifiant cette décision par une vision plus optimiste de la demande pour la mémoire et les procédés avancés. Sur la base du dernier cours de clôture de 1 721,40 euros, le cours cible correspond à un potentiel de hausse d'environ 16,2 %.

Les dépenses d'investissement dans la mémoire sont fortement révisées à la hausse

Le point de données central déclenchant cette hausse provient de Micron. Dans ses résultats du dernier trimestre, Micron a fourni une orientation de dépenses d'investissement d'environ 50 milliards de dollars pour l'exercice 2027. Goldman Sachs estime que ce chiffre est significativement plus élevé que les attentes précédentes, dont environ la moitié de l'augmentation provient des dépenses d'investissement liées à la construction. Goldman Sachs estime que la demande de mémoire continue de surpasser l'offre ; cette révision à la hausse des dépenses d'investissement stimulera un cycle d'expansion de la capacité sur plusieurs années, ce qui est favorable aux fabricants d'équipements semi-conducteurs. ASML, ayant une exposition relativement plus élevée dans le domaine de la mémoire et des délais de livraison d'équipements EUV dépassant 12 mois, en bénéficie plus clairement. Samsung a également annoncé un plan d'investissement d'environ 2 450 billions de wons pour les 15 prochaines années (de 2026 à 2040), dont environ 76 % sont destinés aux semi-conducteurs. Bien que Samsung n'ait pas divulgué la répartition spécifique entre les dépenses d'investissement et la R&D, Goldman Sachs estime que cet investissement à long terme constitue un avantage substantiel pour ASML.

Le marché chinois absorbe cette année, devrait rebondir l'année prochaine

Goldman Sachs estime que les déclarations de l'entreprise concernant le marché chinois cette année pourraient être conservatrices, car la demande dans cette région reste forte et les déclarations d'autres homologues d'équipements semi-conducteurs sont également positives. Cependant, Goldman Sachs admet également qu'une partie de la capacité livrée en Chine l'année dernière nécessite du temps pour être absorbée cette année. Pour l'avenir, la tension entre l'offre et la demande dans la mémoire traditionnelle offre aux fabricants chinois une opportunité de gagner des parts de marché sur le marché de la mémoire de base à l'étranger, ce qui stimulera une expansion supplémentaire de la capacité. Une fois la période d'absorption terminée, le marché chinois devrait connaître des dépenses supplémentaires en 2027, générant une nouvelle série de commandes d'équipements en conjonction avec les plans de construction d'usines de wafers locaux.

La structure de la clientèle s'améliore, la demande d'EUV est également à la hausse

Goldman Sachs souligne que les clients de procédés avancés autres que TSMC accélèrent leur rattrapage, ce qui correspond à la logique des rapports précédents jugeant que le cours de l'action ASML était sous-évalué. Les nouveaux acteurs motivés par l'IA pourraient également apporter une demande supplémentaire, en particulier certains projets d'infrastructure à grande échelle, où l'échelle implicite des achats d'équipements pourrait être considérable. De plus, alors que les procédés avancés achèvent leur transition vers les transistors à grille enveloppante (GAA), le nombre de couches EUV continuera d'augmenter. Micron a récemment signé un accord d'approvisionnement EUV pluriannuel avec ASML pour le nœud de procédé 1-delta et les générations suivantes, ce qui confirme également le jugement d'une demande d'EUV à la hausse.

Goldman Sachs énumère quatre questions que les investisseurs continueront de suivre de près : premièrement, la planification de la capacité EUV et DUV pour 2027 ; l'entreprise a historiquement préparé sa chaîne d'approvisionnement pour 90 équipements, et si les délais de cycle et le calendrier de livraison sont encore optimisés, la production pourrait dépasser légèrement 90 unités ; deuxièmement, s'il y aura de nouveaux développements concernant les commandes de 2028 ; troisièmement, la situation la plus récente sur le marché chinois ; quatrièmement, le rythme d'adoption des équipements High NA. Goldman Sachs estime que la vitesse d'adoption du High NA par les clients mémoire pourrait être plus rapide que par les clients de puces logiques, et voir des preuves de commandes connexes serait un signal positif.

Prévisions de bénéfices et valorisation

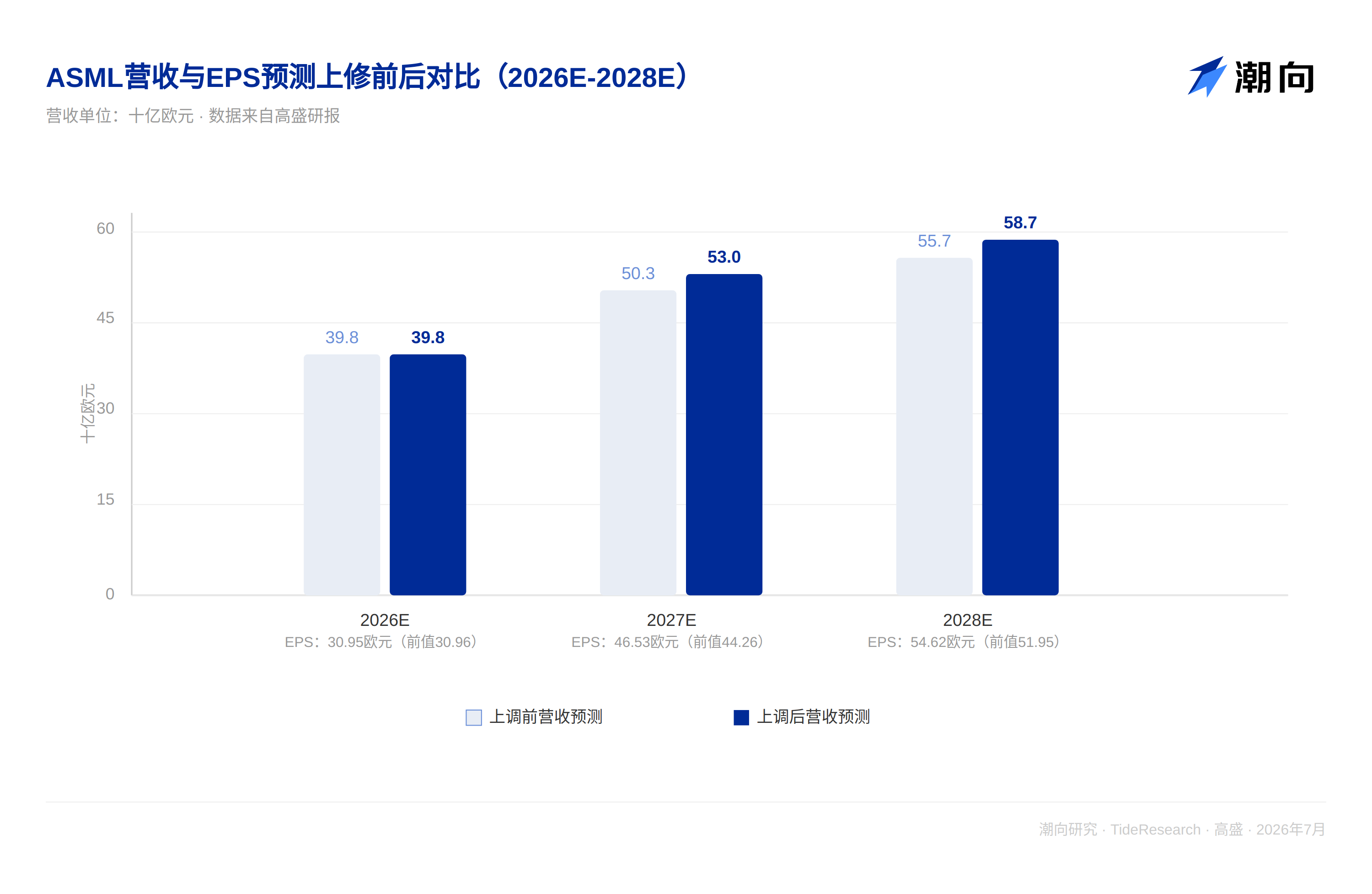

Goldman Sachs maintient inchangées ses prévisions de revenus pour l'exercice 2026, mais relève les prévisions de chiffre d'affaires pour les exercices 2027 à 2030 de 5 % à 9 %, reflétant un jugement plus positif sur la demande de procédés avancés (en particulier les dépenses d'investissement dans la mémoire), et est également plus optimiste concernant l'activité DUV d'ASML, car le marché chinois devrait connaître une reprise en 2027. En conséquence, les prévisions d'EBIT pour l'exercice 2026 restent inchangées, tandis que les prévisions d'EBIT pour les exercices 2027 à 2030 sont également relevées de 5 % à 9 % ; les prévisions de bénéfice par action sont relevées de 5 % à 8 % pour la période des exercices 2027 à 2030.

Goldman Sachs fixe un cours cible de 2 000 euros, contre 1 770 euros précédemment, correspondant à 43 fois le PER attendu pour 2027 (contre 40 fois précédemment). La hausse du multiple de valorisation reflète un jugement plus optimiste sur les perspectives de croissance pour les prochaines années. Selon les dernières prévisions, le cours actuel de l'action ASML correspond à environ 32 fois le PER attendu dans deux ans, se situant dans la plage historique à long terme de 25 à 35 fois. Les principaux risques incluent des retards de livraison des équipements EUV, la volatilité cyclique des dépenses d'investissement, ainsi que des changements défavorables de la part de marché.

Perspective TechFlow

Derrière cette hausse, ce sont en réalité deux lignes qui sont à l'œuvre. La première est que Goldman Sachs a intégré les prévisions de dépenses d'investissement de Micron et de Samsung dans son propre modèle de revenus ; ce type d'engagement de dépenses d'investissement s'étalant sur plus de dix ans est très élastique, et il existe encore une incertitude considérable quant à savoir si le rythme d'investissement réel de Micron et de Samsung sera conforme au plan. La seconde est que Goldman Sachs a lui-même relevé le multiple de valorisation de 40 fois à 43 fois ; cette partie consiste à payer un prix plus élevé pour les mêmes prévisions de bénéfices, ce qui n'est pas entièrement soutenu par une révision à la hausse des bénéfices. Les résultats du deuxième trimestre ne seront publiés que le 15 juillet ; cet ajustement consiste essentiellement à intégrer d'abord les signaux industriels externes dans le modèle avant la publication des résultats, et la véritable validation attendra que les commandes et les données de perspectives dans le rapport financier parlent d'elles-mêmes.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les recommandations, cours cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont les opinions des analystes de ce courtier, représentent uniquement la position de leur institution affiliée, ne représentent pas la position de TechFlow Research et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News