Analyse du rapport de recherche de Morgan Stanley : la valorisation réelle de GOOGL et META est sous-évaluée de plus de 30 %, catalyseur de monétisation de l'IA imminent

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : la valorisation réelle de GOOGL et META est sous-évaluée de plus de 30 %, catalyseur de monétisation de l'IA imminent

Le flux des capitaux de l'IA dépend finalement de la monétisation, plutôt que de la technologie elle-même.

Rédigé par : Rita

Guide TechFlow

Morgan Stanley souligne que GOOGL et META sont gravement sous-évaluées. La valorisation nominale ne semble pas bon marché, mais après ajustement du traitement comptable de la rémunération en actions (SBC), la valorisation réelle est en fait sous-évaluée de plus de 30 %, bien en dessous des niveaux historiques. À court terme, les capitaux liés à l'IA sont en attente, mais les opportunités à long terme sont évidentes.

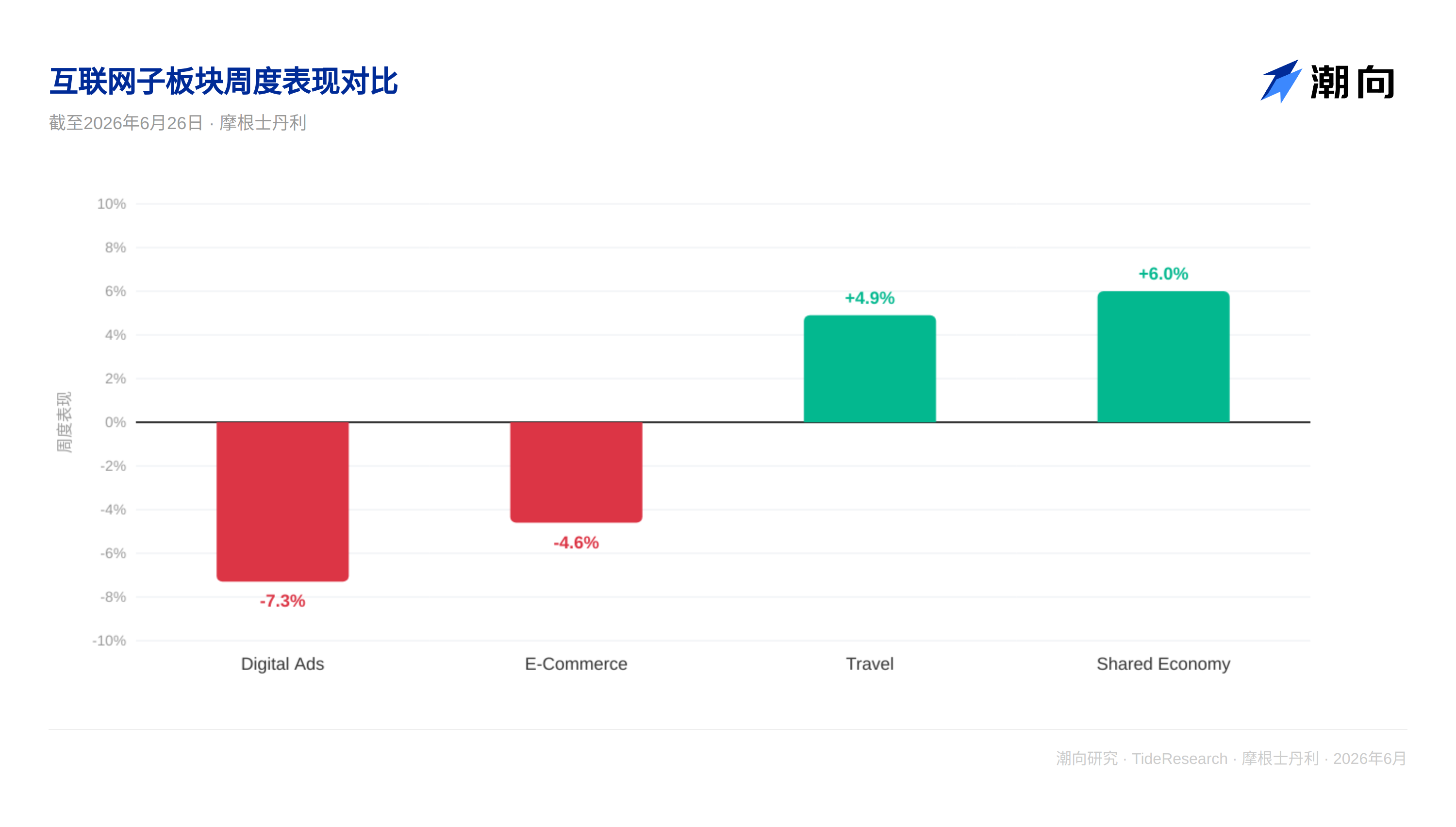

Les actions Internet se sont récemment affaiblies. Au 26 juin, l'indice Internet a baissé de 6 %, Google et Meta ont tous deux chuté de plus de 4 %, et Snap de 5,4 %. Parallèlement, les actions liées au voyage et à l'économie du partage ont respectivement augmenté de 4,9 % et 6,0 %. La question reflétée par cette divergence est directe : vers qui les capitaux de l'ère de l'IA devraient-ils vraiment se diriger ?

Le jugement de Morgan Stanley est que les géants de l'Internet n'ont pas encore pleinement prouvé leur rentabilité à l'ère de l'IA, donc le marché a temporairement investi dans des entreprises de mobilité et d'économie du partage plus sûres. Mais ce jugement pourrait être trop pessimiste.

Deux mondes de valorisation

Les entreprises Internet font face à un piège statistique. En termes d'EV/EBITDA nominal, AMZN à 11,0 fois, GOOGL à 16,1 fois, META à 8,9 fois, les valorisations ne semblent pas élevées. Mais le problème est que la méthode de calcul de l'EBITDA de ces entreprises implique une hypothèse : la partie en actions de la rémunération des employés devrait être comptabilisée en coûts.

Si l'on suit cette hypothèse, les bénéfices de ces entreprises sont gravement sous-estimés. L'analyse de Morgan Stanley montre qu'une fois le traitement comptable ajusté, en considérant le SBC comme un coût en cash plutôt qu'un coût sur papier, les multiples EV/EBITDA de ces entreprises augmenteraient considérablement. Par exemple, le multiple médian ajusté des entreprises de médias numériques est passé de 16,3 fois à 31,1 fois, une hausse de 91 %. Mais même ainsi, ces multiples restent inférieurs à la moyenne des cinq dernières années de 31,6 fois.

En d'autres termes, la valorisation réelle des géants de l'Internet est sous-évaluée par le marché de plus de 30 %.

La monétisation de l'IA est encore en attente

Morgan Stanley a suivi plusieurs indicateurs clés. Dans le tableau de données, les prévisions de croissance de l'EPS pour 2026 des entreprises de publicité numérique (GOOGL, META, SNAP, etc.) sont respectivement de -22 %, -11 %, -20 %, toutes négatives. Cela indique que le marché n'a pas confiance dans la croissance des bénéfices de ces entreprises cette année. La raison est claire : les dépenses massives en infrastructure IA ont augmenté les coûts IT, et les annonceurs Internet observent encore le ROI, sans signe d'augmentation significative pour le moment.

Mais cette période d'observation pourrait ne pas durer trop longtemps. Une fois que la voie de monétisation des modèles d'IA sera claire, par exemple les nouvelles formes de publicité apportées par l'IA générative, les capitaux afflueront rapidement. La caractéristique de levier élevé des entreprises de publicité numérique signifie qu'une fois que la croissance des bénéfices deviendra positive, la réaction du cours de l'action sera violente. Les prévisions de croissance de l'EPS pour 2027 données par Morgan Stanley sont positives, ce qui indique que les analystes croient que ce tournant arrivera.

Faible à court terme, opportunités à long terme

Les données du rapport indiquent que la semaine dernière, l'indice Internet a baissé de 5,5 %, de 10,3 % sur un mois, de 14,2 % sur trois mois, mais a augmenté de 14,2 % depuis le début de l'année. Cela montre que la vente récente est un ajustement technique à court terme, pas un renversement de tendance. À long terme, les capitaux de l'IA finiront par se diriger vers les entreprises capables de vraiment monétiser les capacités de l'IA, et les géants de l'Internet sont précisément les membres centraux de cette liste.

Il y a trois catalyseurs clés : le lancement de produits publicitaires IA et la validation du ROI ; les changements dans les attentes de taux d'intérêt, les entreprises Internet sont très sensibles aux taux d'intérêt car leurs histoires de croissance exigent un taux d'actualisation élevé ; la réévaluation du centre de valorisation, une fois que le marché adoptera le cadre de « valorisation après ajustement du SBC », l'espace de hausse des actions Internet sera important.

Perspective TechFlow

La chose la plus intelligente dans ce rapport de Morgan Stanley est d'avoir utilisé l'angle de l'ajustement du SBC pour percer une illusion du marché. Les entreprises Internet sont mal évaluées par le marché, plutôt que sans valeur. Ce type de pensée contrariante est courant dans les zones de fond, lorsque la tarification pessimiste du marché contient elle-même des opportunités, c'est souvent le meilleur point d'entrée.

Il faut noter que l'analyse de Morgan Stanley suppose que le SBC devrait être considéré comme un vrai coût en cash. Cette hypothèse est controversée dans le monde universitaire et pratique. Certains pensent que le coût réel de la rémunération en actions devrait être calculé selon la valeur de marché au moment de l'exercice, plutôt que la valeur fixe au moment de l'attribution. Ce détail technique est important car il affecte directement le niveau des multiples. Mais même de manière conservative, en prenant la valeur médiane avant et après ajustement, la décote de valorisation des actions Internet reste évidente.

La direction des capitaux de l'IA dépend finalement de la monétisation, pas de la technologie elle-même. Les entreprises Internet ont accumulé des années d'applications IA dans la publicité, la recommandation, la recherche, etc., elles ne partent pas de zéro. Comparé aux fabricants de puces qui s'inquiètent encore de la capacité de production, le problème des entreprises Internet est seulement le taux de conversion, c'est-à-dire comment transformer les capacités de l'IA en produits pour lesquels les utilisateurs sont prêts à payer. Une fois que cette conversion commence à s'accélérer, la refonte de la valorisation sera rapide.

Avis de non-responsabilité

Cet article est un résumé et une interprétation par Recherche TechFlow de rapports de recherche de maisons de courtage tierces. Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de cette maison de courtage, représentent uniquement la position de leur institution affiliée, ne représentent pas les points de vue de Recherche TechFlow, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News