Analyse du rapport de recherche de Morgan Stanley : Le cœur du plan cloud de Meta consiste à louer de la puissance de calcul inactive, l'objectif de cours en surpondération atteint 775 dollars US.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : Le cœur du plan cloud de Meta consiste à louer de la puissance de calcul inactive, l'objectif de cours en surpondération atteint 775 dollars US.

Le rapport indique que Morgan Stanley a attribué une recommandation de surpondération à Meta, l'argument principal étant que l'entreprise opère un virage structurel vers une amélioration pluriannuelle de l'engagement des utilisateurs et de l'efficacité, le cloud computing en soi ne constituant pas la raison centrale de la recommandation.

Rédaction : Rita

Guide TechFlow

Bloomberg a récemment cité des sources indiquant que Meta prévoit de lancer une activité de cloud computing, couvrant deux volets : l'hébergement de modèles via API et la location de puissance de calcul bare metal. Le jugement de Morgan Stanley du 1er juillet est direct : dans ce plan, la partie location de puissance de calcul inutilisée est bien plus fiable qu'un service cloud complet rivalisant avec AWS. La première ne nécessite pas de recrutements massifs ni d'équipe de vente entreprise, tandis que la seconde présente des risques d'exécution nettement plus élevés.

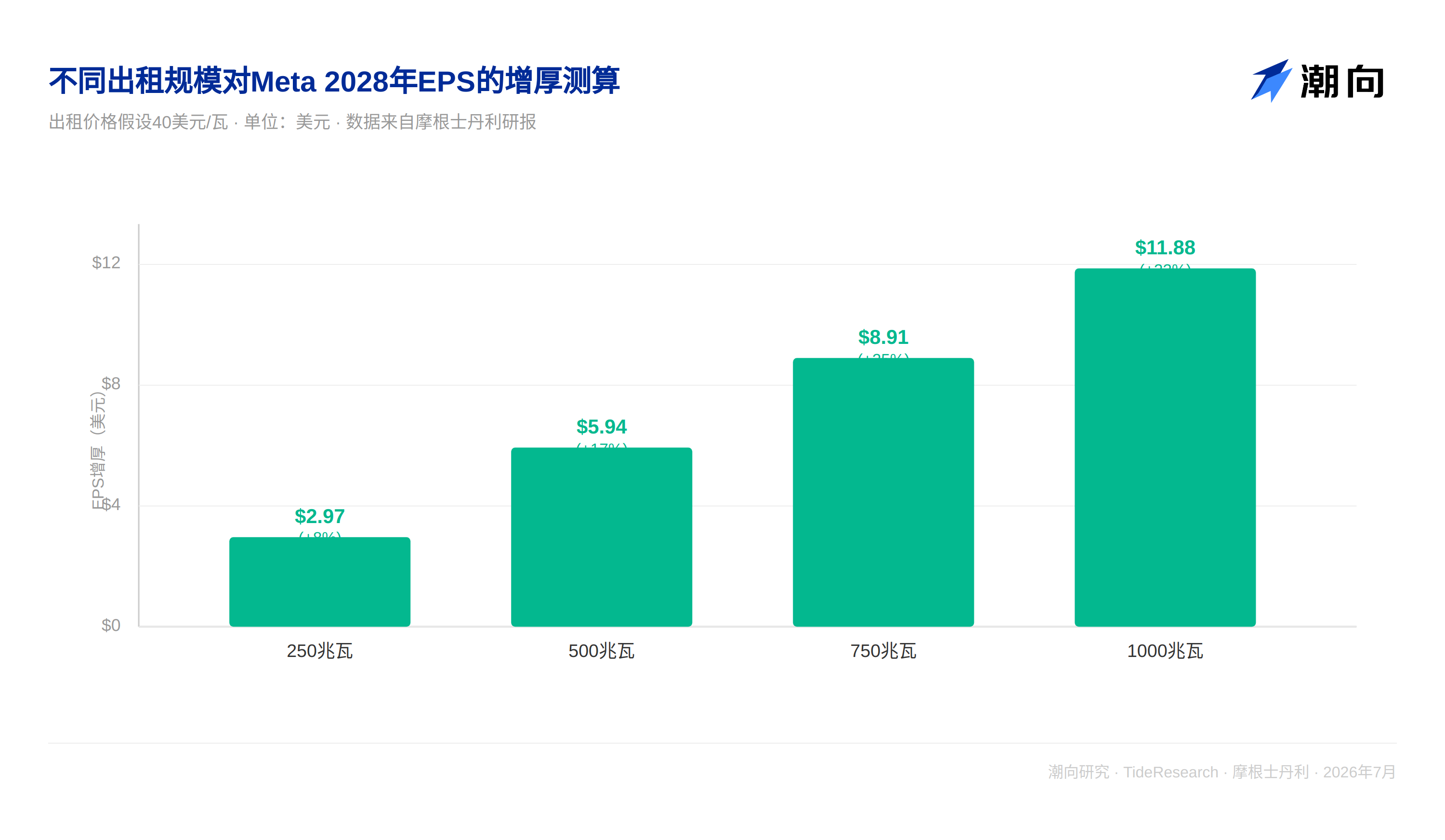

Les chiffres sont encore plus cruciaux. Louer 250 MW de puissance de calcul pendant un an à 40 dollars/watt augmenterait le bénéfice par action (BPA) de 2028 d'environ 8 % ; si l'échelle passe à 1000 MW, l'augmentation atteindrait 33 %. Cependant, Morgan Stanley est clair : la recommandation Surpondérer (Overweight) pour Meta ne repose pas sur une confiance dans son activité cloud. La logique centrale soutenant le cours cible de 775 dollars reste l'amélioration structurelle de l'efficacité et de l'engagement des utilisateurs.

Deux voies pour le plan cloud, des difficultés très différentes

Ce plan cloud de Meta évoqué récemment relève du département Meta Compute, nouvellement créé en janvier de cette année, et comprend deux pièces du puzzle : un service d'hébergement de modèles via API destiné aux développeurs, similaire à Bedrock d'AWS, couvrant des modèles tels que Muse Spark ; et un service bare metal plus proche de la location de puissance de calcul. Meta n'a pas fait de commentaire officiel pour le moment.

Le rapport souligne que l'activité d'API d'hébergement de modèles exige davantage en termes de technologie, de recrutement et d'exécution. Les modèles de la série Muse de Meta ont obtenu des résultats moyens sur TerminalBench et SWE Bench Verified, deux tests clés mesurant les capacités de programmation et d'appel tiers. Il reste du chemin à parcourir pour rattraper des modèles de pointe comme Gemini, et Meta ne dispose pas d'une équipe de vente entreprise mature comme AWS, Azure ou GCP. Morgan Stanley estime qu'un service API complet combinant modèles et applications ressemble davantage à une preuve de concept, avec des risques nettement plus élevés que ceux des fournisseurs cloud matures déjà éprouvés. En comparaison, la location à court terme de puissance de calcul inutilisée ne nécessite pas de recrutements massifs ni la formation d'une nouvelle équipe, ce qui constitue un chemin beaucoup moins résistant.

La fenêtre de surplus de puissance de calcul se situe dans ces deux années

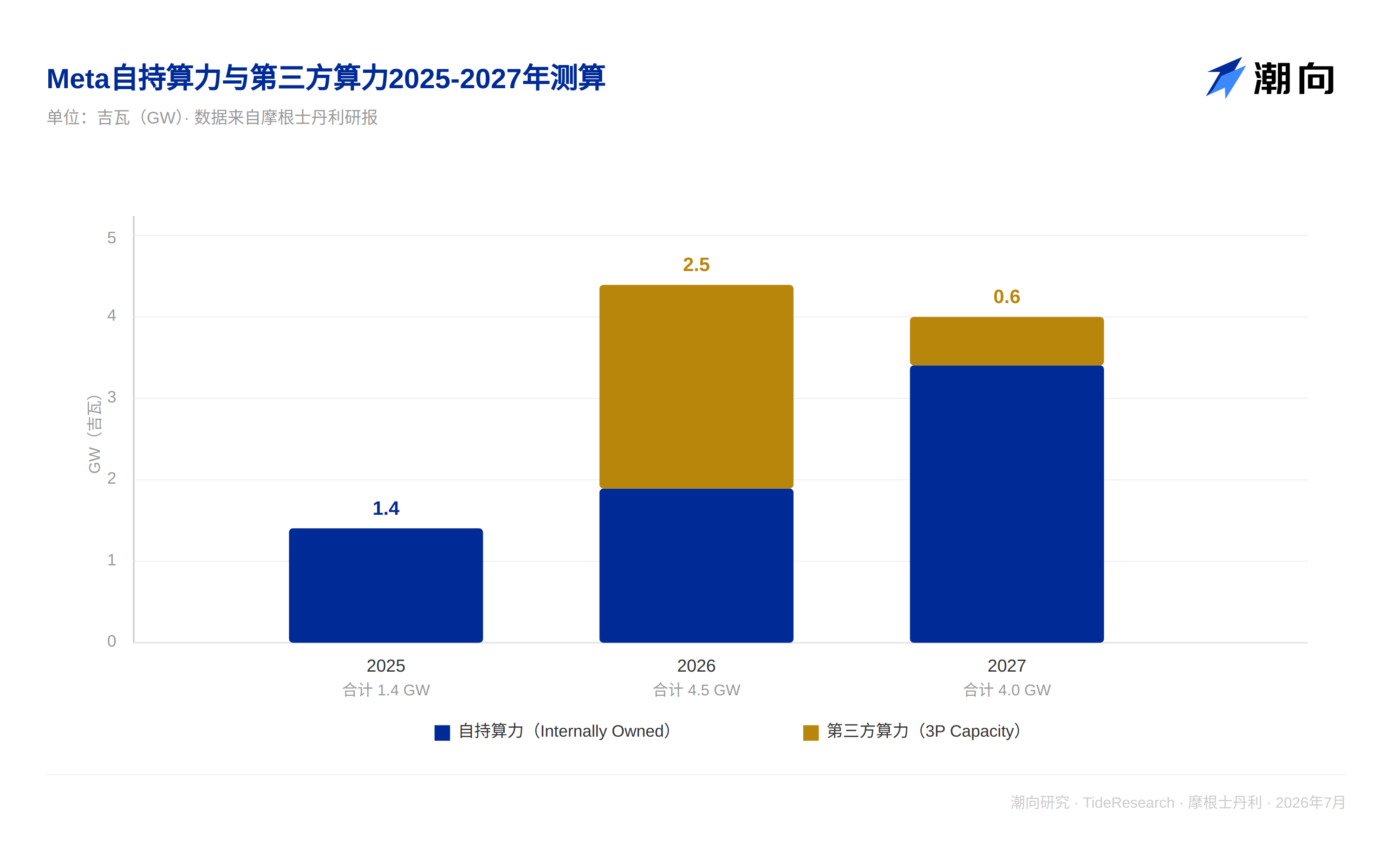

Morgan Stanley estime que la puissance de calcul détenue par Meta passera de 1,4 GW en 2025 à 1,9 GW en 2026, puis à 3,4 GW en 2027. À titre de comparaison, Amazon et Google devraient ajouter respectivement 5 GW et 9 GW de puissance de calcul rien qu'en 2027, ce qui explique pourquoi Meta dispose théoriquement d'une marge de location. Le rapport estime qu'environ 2,5 GW de la puissance de calcul actuelle de Meta sont loués auprès de tiers tels que Coreweave, Nebius, GCP et Oracle. En 2026, cette puissance de calcul tierce portera la capacité totale mobilisable de Meta à 4,5 GW. En 2027, la partie tierce se réduira à 0,6 GW, pour une capacité totale d'environ 4,0 GW. Morgan Stanley estime que Meta ne peut pas sous-louer la puissance de calcul tierce louée, mais cela montre également que l'entreprise dispose de plus de flexibilité dans la configuration de sa puissance de calcul et a les conditions pour louer temporairement sa partie détenue en propre.

Location de puissance de calcul : quel impact sur le bénéfice par action

Les calculs de sensibilité fournis par Morgan Stanley montrent que la location de 250 MW de puissance de calcul pendant un an à 40 dollars/watt augmenterait le bénéfice par action de 2028 d'environ 3 dollars, soit une impulsion de près de 8 %. Si l'échelle de location passe à 1000 MW, l'impulsion pourrait atteindre 11,88 dollars, équivalant à un potentiel de hausse de 33 %. Plus le prix et l'échelle sont élevés, plus l'élasticité est évidente. Même à un prix plus bas de 20 dollars/watt, la location de 250 MW pourrait générer une augmentation d'environ 1,49 dollar, soit 4 %.

Comment calculer les dépenses d'investissement

Le modèle actuel de Morgan Stanley suppose que les dépenses d'investissement (Capex) de Meta passeront de 145 milliards de dollars en 2026 à 175 milliards de dollars en 2027, puis à 205 milliards de dollars en 2028, correspondant à l'ajout d'environ 3,5 GW de puissance de calcul en 2027, à condition que cette puissance soit principalement utilisée pour les activités propres de Meta, plutôt que pour construire un système de service cloud complet. Le rapport mentionne que si Meta transforme réellement la location de puissance de calcul en une activité à grande échelle, les dépenses d'investissement pourraient être révisées à la hausse.

Dans un contexte industriel plus large, Morgan Stanley estime que les dépenses d'investissement combinées des fournisseurs cloud et des nouvelles entreprises de cloud computing passeront de 246 milliards de dollars en 2024 et 433 milliards de dollars en 2025, pour atteindre 834 milliards de dollars en 2026 et 1,2 billion de dollars en 2027. En ventilant pour 2027 : Amazon environ 225 milliards de dollars, Google environ 350 milliards de dollars, Meta environ 175 milliards de dollars, Microsoft environ 276 milliards de dollars, Oracle environ 108 milliards de dollars, Coreweave environ 41 milliards de dollars, Nebius environ 31 milliards de dollars.

Niveau de valorisation

Le rapport indique que Morgan Stanley attribue une recommandation Surpondérer (Overweight) à Meta, soutenue par le fait que l'entreprise opère un virage structurel vers une amélioration pluriannuelle de l'engagement des utilisateurs et de l'efficacité ; le cloud computing en soi n'est pas la raison centrale de la recommandation. La location de puissance de calcul ressemble davantage à une zone tampon transitionnelle pour le bénéfice par action. Ce qui soutient réellement la valorisation, c'est la capacité des nouveaux produits tels que MetaAI, les agents commerciaux et messages privés, les modèles de diffusion, etc., à continuer de monter en volume, et si les revenus d'abonnement peuvent ouvrir une nouvelle courbe de croissance. Un cours cible de 775 dollars est fixé, correspondant à 23,1 fois le bénéfice par action attendu de 34,16 dollars pour 2027, soit un potentiel de hausse d'environ 37,6 % par rapport au cours de clôture de 563,29 dollars du 30 juin. Scénario haussier : cours cible de 1000 dollars, correspondant à 28 fois ; scénario baissier : 450 dollars, correspondant à 14 fois. Le rapport mentionne également que Meta affiche actuellement une décote d'environ 35 % sur le ratio cours/bénéfice par rapport à Google, se situant à environ 2 écarts-types en dessous de la moyenne à long terme, proche des plus bas pluriannuels.

Perspective TechFlow

Le maillon le plus faible de ce calcul de Morgan Stanley est de considérer par défaut la location de puissance de calcul comme une activité temporaire que Meta exécuterait de manière stable à long terme, tandis que les informations de Bloomberg n'ont pas encore été confirmées officiellement par Meta. Les variables clés telles que le prix de location, la durée du bail et les clients spécifiques sont toujours des valeurs hypothétiques. Même si le tableau de sensibilité est calculé en détail, les hypothèses sous-jacentes ne sont pas encore concrétisées. Pour les investisseurs, ce qui mérite davantage d'attention est en réalité la ligne souterraine des dépenses d'investissement. Une fois que Meta transformera vraiment le cloud computing en une activité sérieuse, plutôt que de rester au stade de la location de puissance de calcul inutilisée, la fourchette de dépenses d'investissement de 175 à 205 milliards de dollars actuellement donnée par Morgan Stanley sera probablement dépassée. Cela affectera simultanément les attentes de flux de trésorerie disponibles et le jugement du marché sur la possibilité de réduire la décote de valorisation de Meta.

Avis de non-responsabilité

Cet article est un résumé et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les recommandations, cours cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont les opinions des analystes de ce courtier, ne représentent que la position de leur institution, ne représentent pas la position de TechFlow Research et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News