Faut-il sortir des actions IA ? Le poids des valeurs défensives dans le S&P chute à un plus bas historique, la dernière fois remontait à 2000.

TechFlow SélectionTechFlow Sélection

Faut-il sortir des actions IA ? Le poids des valeurs défensives dans le S&P chute à un plus bas historique, la dernière fois remontait à 2000.

Un marché où l'aversion au risque a disparu : euphorie des investisseurs particuliers ou veille d'un krach ?

Auteur : Jim Paulsen

Compilation : TechFlow

Guide TechFlow : La proportion d'actions défensives dans le S&P 500 a chuté à 17 %, proche du minimum historique — qu'est-ce que cela signifie ? Le stratège senior Jim Paulsen vous dit avec plus de 60 ans de données : chaque fois que les investisseurs jettent l'« aversion au risque » par la fenêtre, le marché n'est souvent pas loin des ennuis. Si votre portefeuille est rempli d'actions IA et technologiques, cet article vaut la peine d'être lu attentivement.

Parfois, dans le marché boursier, les investisseurs se regroupent autour d'un thème commun ou évitent simultanément une partie importante. Ce comportement de « troupeau » fournit souvent des informations importantes qui ne doivent pas être ignorées — mais il n'est pas nécessaire de les suivre. C'est peut-être l'un de ces moments.

Pendant la majeure partie de ce marché haussier, le « troupeau » d'investisseurs s'est rué sur les actions de la nouvelle ère et a connu un immense succès. Ce marché haussier a été continuellement soutenu par plusieurs secteurs stars, notamment Mag7, l'informatique quantique, le calcul hyperscale, l'intelligence artificielle, les micro-capitalisations, les IPO et les cryptomonnaies. Au milieu de toute cette excitation, il est peut-être compréhensible que les investisseurs aient de plus en plus laissé s'estomper le degré d'« aversion au risque » dans leurs portefeuilles.

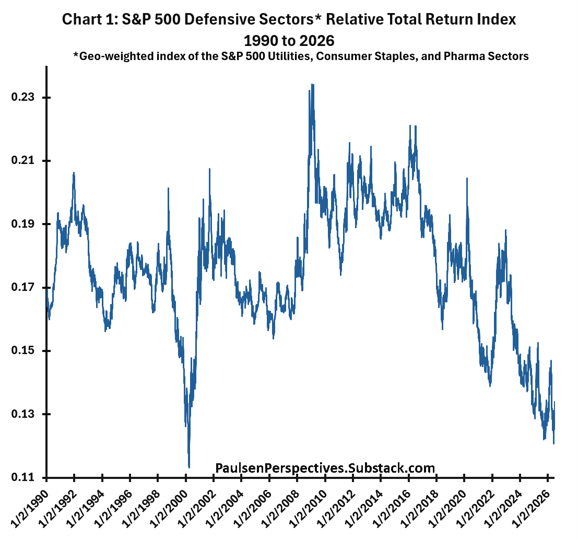

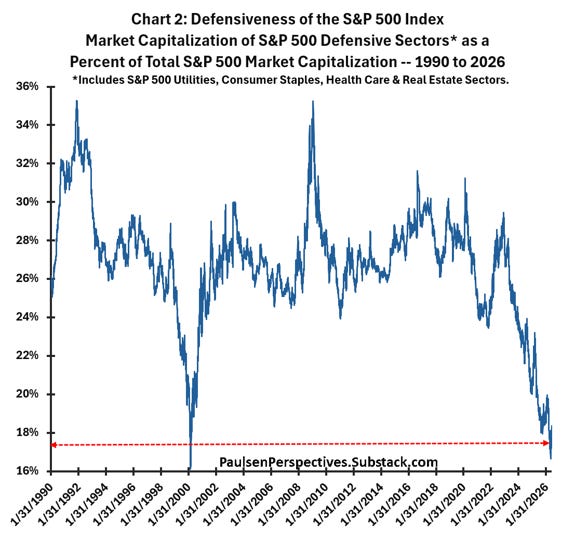

Le graphique 1 montre que les « actions défensives » ont sous-performé lors du marché haussier contemporain et ont continuellement sous-performé le marché pendant la majeure partie de la dernière décennie. Le graphique 2 indique que l'aversion au risque au sein de l'indice S&P 500 est en train de disparaître lentement. La proportion de la capitalisation boursière des actions défensives dans l'indice S&P 500 est maintenant tombée à environ 17 % de la capitalisation totale. C'est proche du minimum historique, presque la moitié du pic du début des années 1990 et du creux boursier de 2009 — lorsque les actions défensives représentaient près de 36 % du marché boursier global. Personne ne sait combien de temps durera l'engouement technologique « actuel », ni jusqu'où le marché boursier montera sous la direction des actions de la nouvelle ère. Personne ne le sait !

Néanmoins, il devient de plus en plus clair que l'indice S&P 500 — et probablement la plupart des portefeuilles — devient plus risqué. Alors que la « défense » représente maintenant une si petite proportion de la capitalisation boursière, on s'attend à ce que la volatilité du marché soit plus intense pendant le reste de ce marché haussier. Fonctionner uniquement à haut octane sans tampon défensif peut encore réussir, mais cela pourrait être beaucoup plus stressant. De plus, à mesure que l'aversion au risque fait de plus en plus défaut, la probabilité de résultats décevants augmente.

Aversion au risque boursier

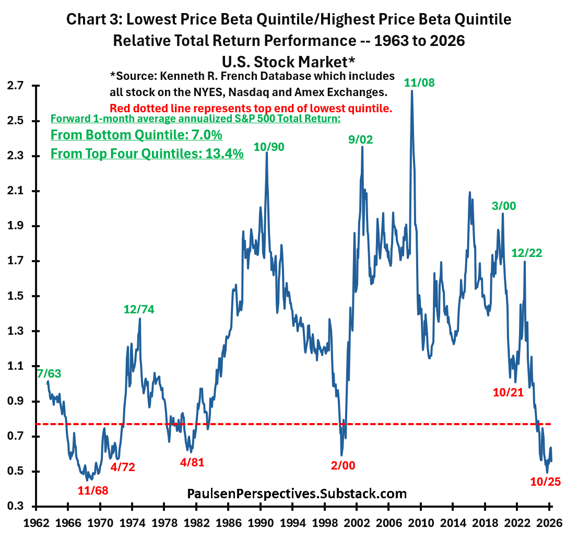

Un bon indicateur pour mesurer le degré d'aversion au risque boursier pourrait être la performance relative des actions à faible bêta par rapport aux actions à bêta élevé. Le graphique 3 montre la performance du rendement total des actions du quintile de prix bêta le plus bas par rapport à celles du quintile le plus élevé depuis 1963. Les données proviennent de la base de données Kenneth R. French et incluent toutes les actions américaines cotées au NYSE, au Nasdaq et à l'American Stock Exchange.

Au cours des près de 65 dernières années, l'écart de performance entre les actions les plus défensives et les plus agressives a été important. L'indice de rendement total relatif entre les actions à faible bêta et à bêta élevé varie d'environ 0,4 à 2,7. Les périodes où les investisseurs sont extrêmement défensifs sont indiquées par les valeurs relatives les plus élevées, tandis que les périodes extrêmement haussières (ou manque de défensivité) sont indiquées par les lectures relatives les plus basses.

Les dates affichées sur le graphique indiquent clairement que le degré de défensivité est étroitement lié au risque futur du marché boursier global. Les pics majeurs de la performance relative des actions à faible bêta par rapport aux actions à bêta élevé (marqués en vert sur le graphique) — généralement caractérisés par un pessimisme excessif et la prudence qui conduit la surperformance des actions les plus défensives — représentent généralement de très bonnes opportunités d'achat. Par exemple, acheter le marché boursier en juillet 1963 était après la vente de crise des missiles cubains, de juillet 1963 au pic du S&P 500 de 1968, le marché boursier a augmenté de près de 60 % ! Décembre 1974 a marqué le creux boursier du Nifty Fifty, octobre 1990 a représenté le « début » du grand marché haussier des années 1990, septembre 2002 a marqué le creux du marché baissier de la bulle Internet, novembre 2008 était à quelques mois du marché baissier de la Grande Récession du début 2009, mars 2000 est le creux du marché baissier de la pandémie, et enfin, décembre 2022 est très proche du creux du marché baissier de 2022.

Les creux majeurs de cet indice de rendement total relatif — lorsque les actions à faible bêta sous-performent significativement les actions à bêta élevé pendant une période, indiquant généralement un optimisme généralisé du marché boursier et une défensivité très faible (dates en rouge affichées dans le graphique 3) — ont historiquement été des périodes où les investisseurs devraient faire preuve de prudence lorsqu'ils investissent dans le marché boursier. Novembre 1968 a été le début du marché baissier de 1969-70, avril 1972 était à quelques mois du début du krach boursier du Nifty Fifty, avril 1981 a marqué le début du marché baissier après le resserrement de Volcker, février 2000 a presque exactement atteint le sommet du marché haussier de la bulle Internet, et octobre 2021 était à quelques semaines du début du marché baissier de 2022.

En octobre dernier, cet indicateur de défensivité a approché son niveau le plus bas depuis 1963. Bien que l'indice S&P 500 ait effectivement subi un repli de près de 10 % plus tôt cette année — touchant le fond en mars — il a depuis rebondi pour atteindre de nouveaux sommets historiques. Néanmoins, la performance relative faible/élevé bêta du marché boursier américain reste sévèrement déprimée, signalant toujours que le marché boursier global pourrait faire face à des difficultés dans les mois à venir.

La ligne pointillée rouge représente le quintile le plus bas de cet indicateur depuis 1963. Comme le montre le graphique, lorsque l'indice relatif faible/élevé bêta est dans le quintile le plus bas, le rendement total annualisé moyen futur à 1 mois de l'indice S&P 500 n'est que de 7 % (inférieur au rendement moyen), tandis que le rendement annualisé moyen futur moyen pour les autres périodes est de 13,4 %. C'est-à-dire que, historiquement, lorsque la défensivité est dans le quintile le plus bas, le rendement total annualisé moyen futur à 1 mois du S&P 500 est environ « moitié moins » élevé que le rendement offert par le marché boursier à d'autres moments. Lorsque la défensivité disparaît, il est préférable de conseiller aux investisseurs la « prudence ».

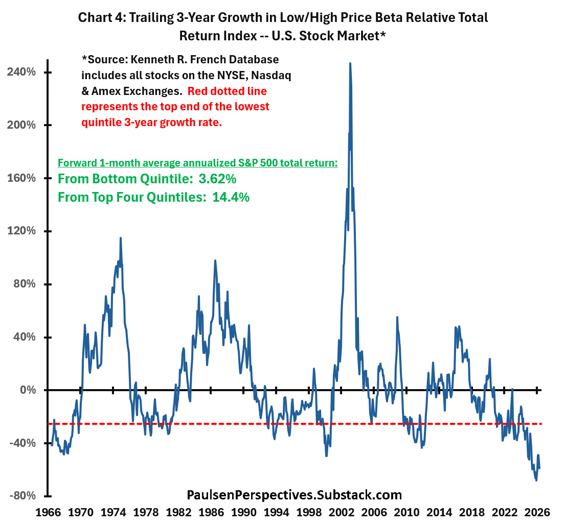

Le graphique 4 illustre cela plus clairement, montrant la croissance sur 3 ans de l'indice de rendement total relatif prix bêta faible/élevé (c'est-à-dire la croissance sur 3 ans de la série montrée dans le graphique 3). Bien que le niveau de la performance relative faible/élevé bêta soit important pour les rendements boursiers futurs, le degré de sous-performance continue est également important. Aujourd'hui, non seulement le rendement total relatif des actions faible/élevé bêta est proche des minima historiques, mais les actions à faible bêta ont également sous-performé de manière significative pendant au moins les 3 dernières années. Comme le montre le graphique 4, historiquement, chaque fois que le rendement total relatif sur 3 ans des actions faible/élevé bêta était dans le quintile le plus bas depuis 1963 (c'est-à-dire en dessous de la ligne pointillée rouge, indiquant une sous-performance relative sévère et continue des actions à faible bêta, comme c'est le cas actuellement), le rendement total annualisé moyen futur à 1 mois du S&P 500 a été très décevant, seulement de 3,62 %, tandis que le rendement total annualisé moyen pour les autres périodes était de 14,4 %. Les actions à faible bêta sous-performent, mais le degré de sous-performance à long terme ces dernières années est si important — indiquant que les investisseurs ont jeté la prudence par la fenêtre — que cela signifie que le S&P 500 pourrait faire face à une route difficile dans les mois à venir. Historiquement, lorsque ce signal de prudence clignote en rouge comme aujourd'hui, le rendement total annualisé moyen futur à 1 mois du S&P 500 est presque 4 fois inférieur aux autres périodes depuis 1963.

Envisager une surpondération des instruments de marché large

Bien que la volatilité à la baisse du marché boursier global puisse affecter toutes les actions, je soupçonne que toute vente se concentrera sur les secteurs d'actions de la nouvelle ère (à bêta élevé) très populaires. Par conséquent, ajuster le portefeuille en réduisant l'exposition à ces secteurs surdétenus et en augmentant les instruments de marché plus larges, tels que les actions de petite capitalisation, les actions de valeur, les secteurs défensifs et cycliques, ainsi que les actions internationales, pourrait surperformer le S&P 500 global pour le reste de l'année.

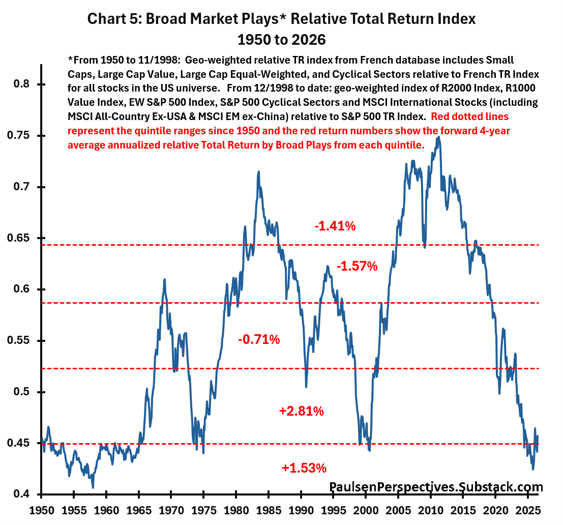

Le graphique 5 montre l'indice de rendement total relatif du proxy du « marché boursier large » depuis 1950. Plusieurs points sont à noter. Premièrement, depuis environ 2011, le marché boursier plus large a largement sous-performé l'indice S&P 500 global — similaire à la sous-performance continue entre 1983 et la fin des années 1990. En fait, depuis 2011, le rendement total relatif des instruments de marché large est passé du quintile le plus élevé au quintile le plus bas. En utilisant son indice de rendement total relatif comme guide d'attrait, il est passé d'une surpondération massive et d'une popularité excessive en 2011 à une sous-pondération extrême et à un bon marché aujourd'hui.

Deuxièmement, historiquement, la performance relative des instruments de marché large a tendance à connaître des cycles « à long terme ». Il a largement surperformé entre 1958 et 1969, a sous-performé entre 1969 et 1975, a à nouveau surperformé le marché boursier pendant près de dix ans de 1975 à près de 1984, a subi une période de sous-performance de près de 15 ans de 1985 à 2000, a à nouveau surperformé pendant la décennie avant 2010, et a largement sous-performé au cours des 15 dernières années. Les cycles de performance relative continus à long terme ne sont pas rares du tout. Il est important de noter que si le creux de performance relative atteint en octobre dernier peut être maintenu, ce cycle de sous-performance des actions de marché large représentera l'une des périodes de sous-performance continues les plus longues de l'ère d'après-guerre. L'ère récente de sous-performance du marché large est à la fois longue et significative, et surtout, il semble grand temps qu'un renversement se produise.

Troisièmement, depuis octobre 2025, les instruments de marché large ont à nouveau surperformé le marché boursier global, c'est la « première fois » pendant le marché haussier contemporain. Il est intéressant de noter que bien que la plupart des gens se concentrent toujours sur la mesure dans laquelle l'IA et d'autres « actions technologiques » continuent de mener le marché boursier, les « instruments de marché large » ont discrètement surperformé le marché global avec l'une des plus grandes ampleurs des 15 dernières années.

Enfin, comme le montre le graphique 5, depuis 1950, lorsque l'indice de rendement total relatif du marché large est dans les deux quintiles les plus bas (comme aujourd'hui), la performance future annualisée moyenne à 1 mois des instruments de marché large dépassant l'indice S&P 500 global est de 1,53 % à 2,81 %. Si les instruments de marché large ont enfin tourné la page, ils pourraient continuer à surperformer le S&P 500 global pendant un certain temps.

Dernières remarques

Je crains que la « défensivité » du marché boursier américain ait semblé disparaître. La plupart des investisseurs restent plus préoccupés par le fait de « manquer » la prochaine phase de ce marché haussier de la nouvelle ère — maintenant soi-disant dirigé par les actions IA — que de subir tout revers boursier majeur.

Un « test intuitif » temporaire des investisseurs pourrait être imminent, dirigé par les actions de la nouvelle ère, mais pas nécessairement limité à elles. Je suppose que même si les actions de la nouvelle ère corrigent effectivement de plus de 20 %, un marché baissier sera évité. Je ne suggère pas que les investisseurs devraient vendre toutes leurs actions technologiques. Je ne m'attends pas à ce que la volatilité potentielle à venir reproduise l'effondrement de la bulle Internet. Mais je pencherais le portefeuille global vers une sous-pondération des actions de la nouvelle ère et augmenterais l'exposition à une surpondération des « instruments de marché large ». Étant donné que les instruments de marché large ont déjà surperformé le marché global depuis octobre dernier, réduire les actions de la nouvelle ère pourrait toujours être bénéfique pour votre performance relative globale, même si les actions de la nouvelle ère et le marché boursier global continuent de monter dans les mois à venir.

Merci d'avoir lu ! Jimp

Tout instrument financier mentionné dans cet article est de nature spéculative et peut impliquer des risques de principal et d'intérêts. Tout prix ou niveau affiché est soit des données historiques, soit des données purement indicatives. Ce matériel ne prend pas en compte les objectifs d'investissement spécifiques, la situation financière, les objectifs ou les besoins d'investisseurs spécifiques et ne constitue pas une recommandation pour des titres, produits d'investissement ou autres produits financiers ou stratégies spécifiques. Les titres, produits d'investissement, autres produits financiers ou stratégies discutés dans cet article peuvent ne pas convenir à tous les investisseurs. Les destinataires de ce rapport doivent prendre des décisions indépendantes concernant tout titre, produit d'investissement ou autre produit financier.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News