Chute d’environ 12 % ! CoreWeave, dans laquelle Duan Yongping a effectué un « achat à bas prix », devient un champ de bataille entre acheteurs et vendeurs.

TechFlow SélectionTechFlow Sélection

Chute d’environ 12 % ! CoreWeave, dans laquelle Duan Yongping a effectué un « achat à bas prix », devient un champ de bataille entre acheteurs et vendeurs.

CoreWeave est l’un des actifs liés à l’IA les plus controversés cotés sur le marché boursier américain actuel.

Auteur : TechFlow

Le 8 mai, CoreWeave (CRWV), fournisseur américain de puissance de calcul cloud basée sur l’IA, a chuté de 11,4 % en une seule séance, clôturant à 114,15 dollars. Il s’agit d’une nouvelle « chute post-résultats » depuis son introduction en bourse (IPO) en mars dernier. Toutefois, cette baisse s’accompagne cette fois d’un contraste particulièrement saisissant : Duan Yongping, connu dans les cercles francophones chinois comme un disciple de Warren Buffett, a pris pour la première fois une position dans CoreWeave au quatrième trimestre 2025, d’un montant d’environ 20 millions de dollars. Selon le volume de la position et le cours moyen du quatrième trimestre, le moment d’entrée correspond approximativement à la fourchette la plus basse annuelle de CoreWeave, atteinte en décembre 2025.

CoreWeave est actuellement l’un des actifs liés à l’IA les plus controversés cotés aux États-Unis. D’un côté, elle dispose d’un carnet de commandes approchant les 100 milliards de dollars et bénéficie d’un récit percutant — celui du « vendeur de pelles » étroitement lié à NVIDIA. De l’autre, sa croissance s’accompagne d’un élargissement des pertes, tandis que ses dirigeants continuent de céder des actions. Le rapport financier du premier trimestre agit comme un prisme qui rend cette divergence particulièrement nette.

Résultats du T1 : chiffre d’affaires doublé, mais pertes accrues ; les prévisions du T2 ébranlent la valorisation

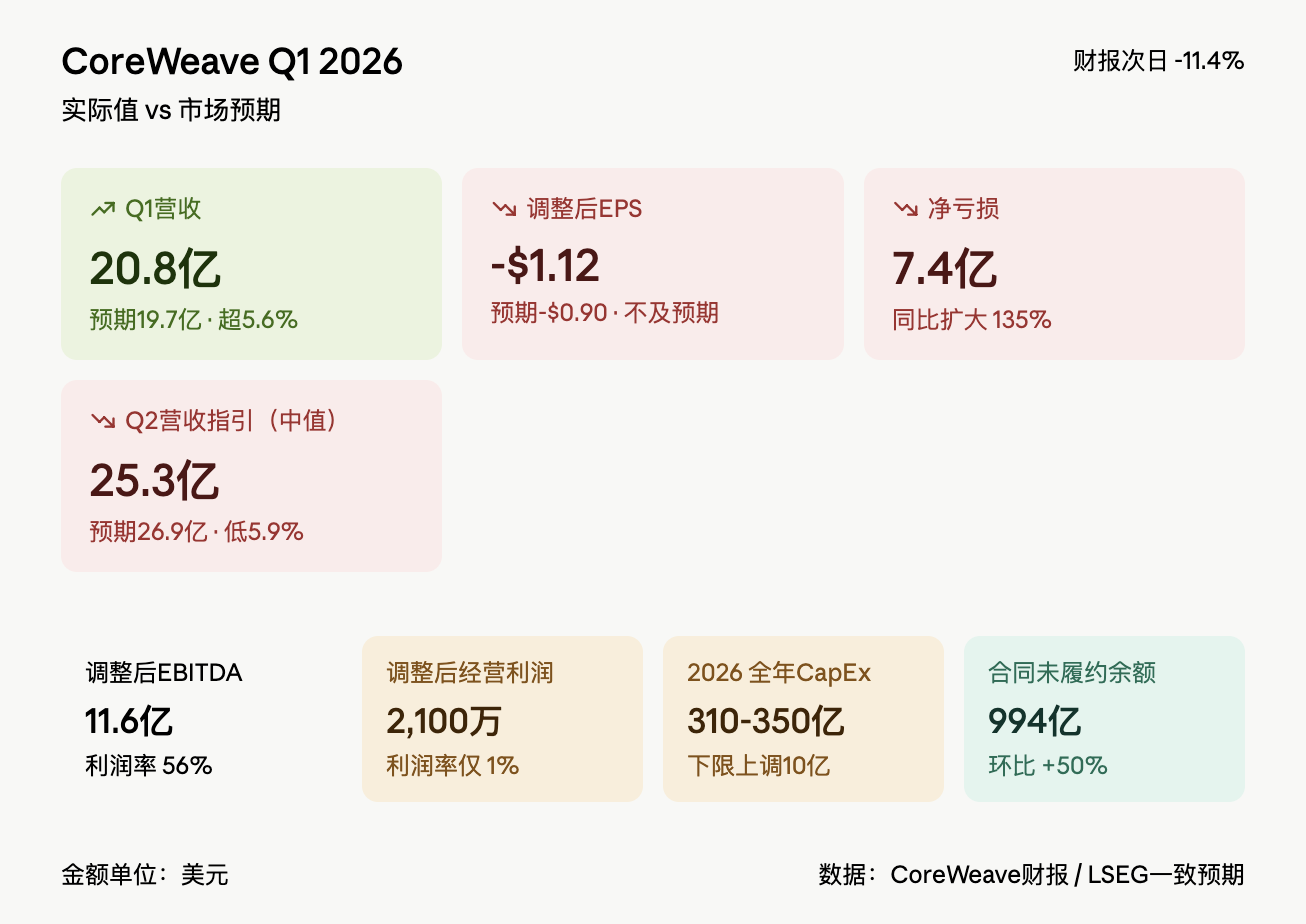

Le chiffre d’affaires de CoreWeave s’est élevé à 2,08 milliards de dollars au T1, soit une hausse de 112 % en glissement annuel et de 32 % par rapport au trimestre précédent, dépassant largement l’anticipation du marché (1,97 milliard de dollars) fournie par LSEG. En revanche, la perte ajustée par action s’est établie à 1,12 dollar, contre une perte attendue de 0,90 dollar ; la perte nette s’est creusée à 740 millions de dollars, soit plus du double des 315 millions de dollars enregistrés à la même période l’an dernier.

Ce sont toutefois les perspectives prospectives qui ont véritablement déclenché la vague de ventes. La société a fixé pour le T2 une fourchette de chiffre d’affaires comprise entre 2,45 et 2,60 milliards de dollars, soit une moyenne de 2,53 milliards — bien en dessous de l’anticipation du marché (2,69 milliards). Parallèlement, le seuil inférieur des investissements en capital pour l’ensemble de l’année 2026 a été relevé de 30 à 31 milliards de dollars. Le directeur financier, Nitin Agrawal, attribue cette hausse à la progression des prix des composants.

La fragilité structurelle des résultats bénéficiaires apparaît alors sans ambiguïté. L’EBITDA ajusté du T1 s’élève à 1,16 milliard de dollars (marge de 56 %), ce qui semble impressionnant ; toutefois, le résultat opérationnel ajusté ne s’élève qu’à 21 millions de dollars, la marge opérationnelle étant réduite à 1 %. Cette situation s’explique par une hausse de 127 % des coûts technologiques et d’infrastructure, passant à 1,27 milliard de dollars, ainsi que par une explosion de plus de six fois des frais de vente et de marketing, qui atteignent désormais 69 millions de dollars. Si les revenus augmentent, les coûts progressent encore plus vite.

Lors de la conférence téléphonique, le PDG Michael Intrator a souligné : « Nous avons atteint l’échelle hyperscale. » Il a précisé que la société compte déjà dix clients ayant chacun signé un engagement de dépense supérieur à 1 milliard de dollars. Comparé à la forte dépendance vis-à-vis de Microsoft — qui représentait 62 % des revenus en 2024 —, cette diversification marque une amélioration notable du risque de concentration. Intrator anticipe également que le chiffre d’affaires annuel de CoreWeave devrait dépasser 30 milliards de dollars d’ici la fin 2027.

Argumentation des acheteurs : un carnet de commandes de 100 milliards de dollars et un lien étroit avec NVIDIA

L’argument central des investisseurs optimistes repose sur le carnet de commandes. À la fin du T1, le montant des engagements contractuels non exécutés (RPO) de CoreWeave s’élevait à 99,4 milliards de dollars, soit une augmentation nette de près de 33 milliards de dollars par rapport au trimestre précédent, et presque quadruplé en glissement annuel. Intrator affirme que les nouveaux contrats signés au cours du seul T1 ont dépassé 40 milliards de dollars.

La composition de la clientèle contribue également à redéfinir la perception du marché. CoreWeave a intégré Anthropic comme nouveau client au T1, fournissant la puissance de calcul nécessaire aux modèles Claude ; elle a conclu avec Meta un accord de cloud IA d’un montant de 2,1 milliards de dollars ; la société de trading Jane Street s’est engagée à commander environ 6 milliards de dollars de services, tout en réalisant un investissement en capital-actions distinct de 1 milliard de dollars. NVIDIA, pour sa part, a acquis au cours de ce trimestre des actions ordinaires de classe A de CoreWeave pour un montant de 2 milliards de dollars. Ce plus grand fabricant mondial de GPU est ainsi à la fois investisseur, client important et partenaire stratégique de CoreWeave — une triple relation qualifiée par certains observateurs de « fils chéri » de NVIDIA.

Sur le plan du financement, CoreWeave a bouclé au T1 un prêt à terme garanti (DDTL) de haut niveau de qualité (investment-grade), dédié au calcul haute performance (HPC), d’un montant de 8,5 milliards de dollars, dont le taux d’intérêt est inférieur à 6 % — une opération qualifiée par la direction de « première du genre ». Depuis le début de l’année, la société a levé plus de 20 milliards de dollars sous forme de financements obligataires et actions, tandis que le coût moyen pondéré de sa dette a baissé d’environ 80 points de base. Dans le même temps, S&P Global Ratings a relevé la perspective de notation de CoreWeave, passant de « stable » à « positive ».

Argumentation des vendeurs : plus l’entreprise grossit, moins elle est rentable ; la boule de neige de la dette grossit sans cesse

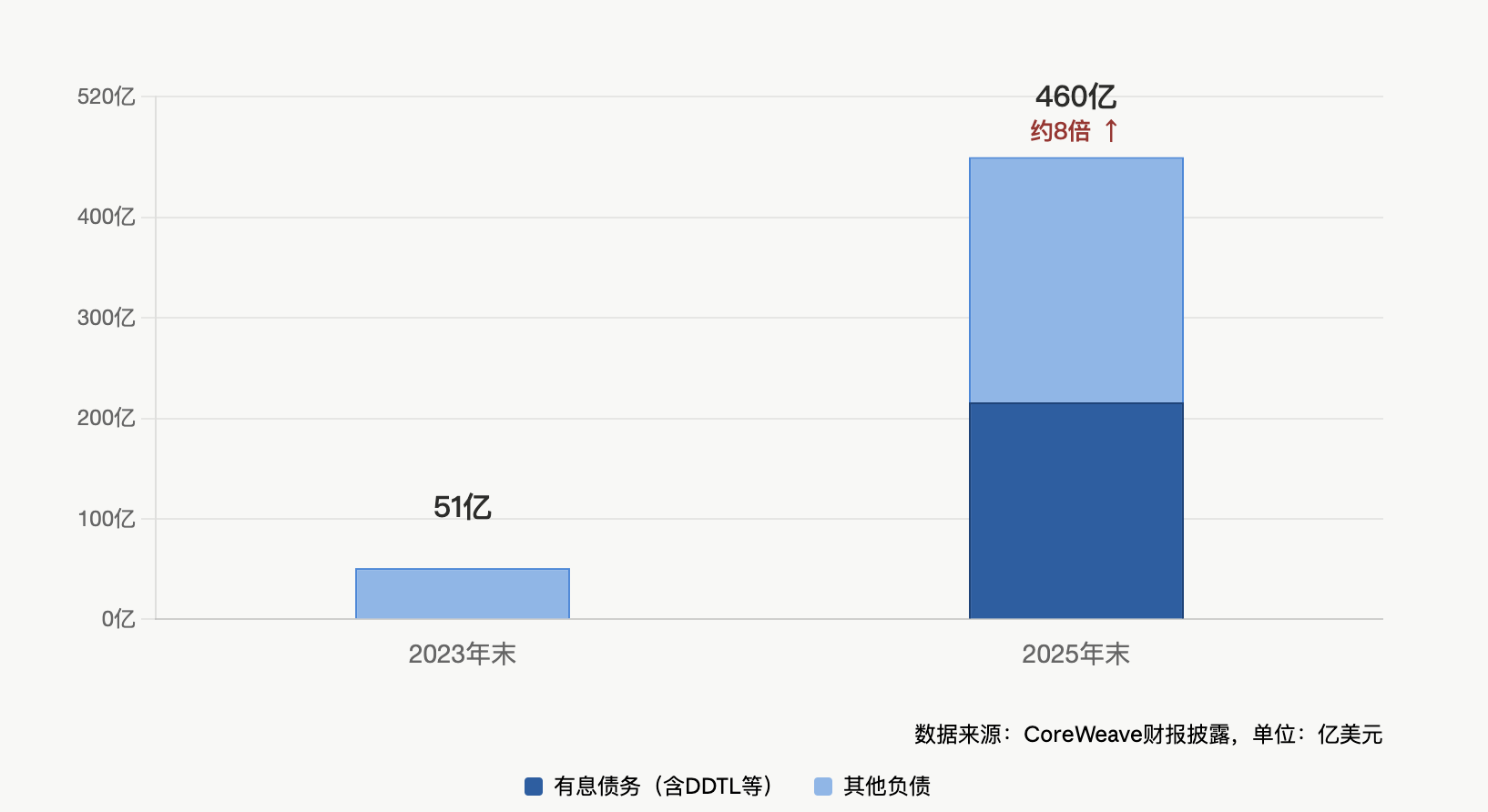

Cependant, une autre série de chiffres figurant dans le rapport financier suscite l’inquiétude. Les investissements en capital du T1 se sont élevés à 6,8 milliards de dollars, et la société anticipe une nouvelle hausse au T2, dans une fourchette comprise entre 7 et 9 milliards de dollars. Les frais d’intérêts prévus pour le T2 s’échelonnent entre 650 et 730 millions de dollars, reflétant l’expansion rapide de la dette.

Le volume total de la dette est déjà considérable. À la fin du T1, la dette globale de CoreWeave s’élevait à environ 25 milliards de dollars. Ce montant, comparé au chiffre d’affaires annuel actuel de la société, place son levier financier nettement au-dessus de celui des fournisseurs traditionnels de services cloud. Selon Morgan Stanley, le montant total des financements obligataires de CoreWeave en 2025 s’élèverait à environ 11,8 milliards de dollars, largement supérieur aux 1,5 milliard de dollars issus de financements en capitaux propres durant la même période. L’outil principal de croissance de l’entreprise reste le DDTL, un modèle de financement reposant sur la signature préalable de contrats clients afin d’obtenir des prêts bancaires destinés à l’achat de GPU.

La critique la plus acerbe concerne la qualité des résultats bénéficiaires. Bien que la direction insiste régulièrement sur la marge EBITDA ajustée de 56 %, la marge opérationnelle ajustée n’est que de 1 %, et la marge brute « réelle », une fois déduits les coûts technologiques et d’infrastructure, est d’environ 4 % — une compression tant par rapport au trimestre précédent que par rapport aux attentes du marché. Intrator explique ce phénomène par les effets transitoires liés à la croissance d’échelle : lorsque la capacité installée passe brutalement de 1 gigawatt à un niveau supérieur, l’effet dilutif sur la marge est très fort. Il affirme toutefois que ce niveau constitue « le point bas des marges », qui devraient progressivement remonter au cours des prochains trimestres.

Pour l’heure, le marché refuse de payer ce scénario. Bien que les analystes de Morgan Stanley et de Jefferies aient formulé des évaluations positives, CoreWeave a systématiquement connu des replis à court terme après chaque publication de résultats ; cette baisse constitue toutefois la plus marquée à ce jour.

Ventes continues des initiés, en miroir du coup de main de Duan Yongping

Dans les jours précédant et suivant la publication des résultats, les initiés de CoreWeave n’ont pas interrompu leurs cessions d’actions. Le PDG Mike Intrator a vendu 307 693 actions fin avril ; les cofondateurs Brian Venturo et Chen Goldberg ont également procédé à des cessions ; l’actionnaire institutionnel Magnetar Financial avait déjà liquidé plus de 300 millions de dollars d’actions. Une récente déclaration révèle qu’un actionnaire majeur a récemment cédé environ 1,2 million d’actions supplémentaires.

Cette dynamique contraste vivement avec la prise de position de Duan Yongping au quatrième trimestre. Selon le document 13F publié en février 2026 par H&H International Investment, Duan Yongping a acquis pour la première fois 299 900 actions de CoreWeave au quatrième trimestre 2025, alors que le cours de l’action avait reculé de plus de 65 % par rapport à son sommet et que les inquiétudes relatives à la structure de la dette avaient atteint leur paroxysme.

Il convient de noter que CoreWeave ne représente que 0,12 % du portefeuille global de H&H détenu par Duan Yongping, ce qui en fait une simple « prise de position exploratoire ». Parallèlement, Duan Yongping a fortement accru sa position dans NVIDIA (+1 110 %), tout en ouvrant de nouvelles positions dans Credo Technology (interconnexion haute vitesse) et Tempus AI (IA médicale) ; ces trois nouvelles positions liées à l’IA représentent collectivement moins de 0,3 % de son portefeuille. Cela signifie que son véritable pari porte sur NVIDIA elle-même, tandis que CoreWeave constitue davantage une extension marginale vers l’aval de la chaîne de valeur de la puissance de calcul IA.

La question cruciale actuelle : point de basculement ou piège ?

Lors de la session de questions-réponses de la conférence téléphonique, Intrator a lancé une remarque empreinte d’émotion : « J’ai toujours eu l’impression que tout le monde regardait l’arbre — le cours de l’action — et manquait ainsi la forêt tout entière. »

Cette phrase résume parfaitement l’affrontement actuel entre haussiers et baissiers. Les premiers voient la forêt : un carnet de commandes approchant les 100 milliards de dollars, une clientèle diversifiée, un lien tripartite avec NVIDIA et une amélioration de la notation de crédit. Les seconds ne voient que l’arbre : une marge opérationnelle de 1 %, des pertes nettes en expansion, des investissements en capital très ambitieux et des cessions d’actions répétées par les initiés.

Le cours de CoreWeave reste en hausse de près de 80 % depuis le début de l’année et de plus de 200 % depuis son introduction en bourse. Toutefois, lorsqu’un titre repose pour ses haussiers sur des récits prospectifs, tandis que ses baissiers s’appuient sur des données financières actuelles, chaque publication de résultats devient un champ de bataille où s’affrontent ces deux logiques. Lors d’un entretien accordé à Fang Sanwen, Duan Yongping déclarait : « L’IA est une révolution majeure issue d’une mutation qualitative de la puissance de calcul, dont l’impact pourrait dépasser celui d’Internet et de la Révolution industrielle. La bulle IA est aujourd’hui manifeste : jusqu’à 90 % des entreprises pourraient disparaître, mais celles qui survivront deviendront les géants de la prochaine génération. » Son exposition limitée à 0,12 % traduit précisément sa reconnaissance de l’incertitude inhérente à ce pari.

Le prochain test décisif est déjà identifié : les résultats du T2. Si, à ce moment-là, la marge opérationnelle ne rebondit pas comme promis par la direction, la crédibilité du récit de la « forêt » sera soumise à un véritable test de résistance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News