Graphique hebdomadaire d’a16z : Les géants technologiques génèrent des revenus grâce à des « activités parallèles » d’investissement ; un bon produit IA peut connaître un succès fulgurant dès le premier jour.

TechFlow SélectionTechFlow Sélection

Graphique hebdomadaire d’a16z : Les géants technologiques génèrent des revenus grâce à des « activités parallèles » d’investissement ; un bon produit IA peut connaître un succès fulgurant dès le premier jour.

Quatre graphiques, quatre signaux contre-intuitifs.

Auteur : a16z New Media

Traduction et adaptation : TechFlow

Introduction de TechFlow : La rubrique « Graphiques de la semaine » d’a16z couvre quatre sujets : les « superplateformes », qui ont enregistré au premier trimestre des « autres revenus » exceptionnellement élevés grâce à des investissements privés ; la prolifération des livres électroniques générés par l’IA, tandis que le volume global de contenus de qualité augmente également ; la hausse contre-intuitive de l’emploi dans les centres d’appels philippins, car le coût de l’IA vocale reste encore supérieur à celui du travail humain ; et enfin, la croissance exponentielle des téléchargements, des revenus et du temps passé sur les applications IA mobiles, avec Codex ayant dépassé Claude Code en nombre d’installations quotidiennes. Quatre graphiques, quatre signaux contre-intuitifs.

« Autres revenus » : les activités de capital-risque des géants technologiques

La croissance des bénéfices sur les marchés publics est déjà spectaculaire, et Wall Street anticipe qu’elle sera encore plus forte cette année selon Goldman Sachs.

Mais derrière ces chiffres de profit se cache un détail inhabituel : une partie significative des revenus des « superplateformes » ne provient pas de leurs activités principales. Au premier trimestre, les « autres revenus » (Other Income) ont représenté une proportion anormalement élevée du bénéfice net.

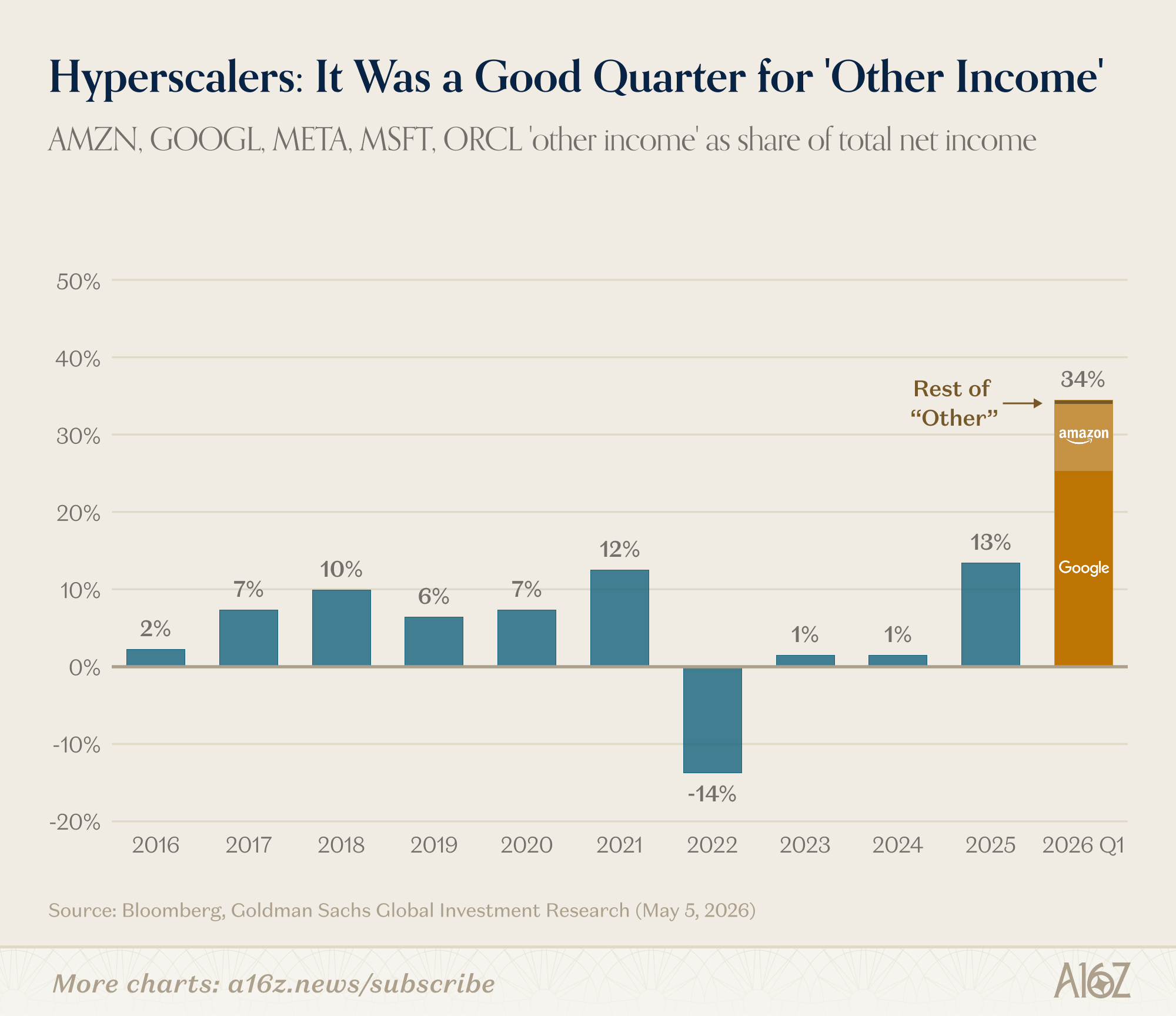

Légende : Part des « autres revenus » dans le bénéfice net des superplateformes — au T1, elle dépasse le tiers, contre une fourchette historique de 5 % à 10 %

Au premier trimestre, les « autres revenus » ont représenté plus d’un tiers du bénéfice net, alors que ce ratio s’établit habituellement entre 5 % et 10 %.

D’où proviennent ces revenus ? Principalement des rendements issus des investissements privés d’Amazon et de Google, pour un montant combiné d’environ 53 milliards de dollars. Le directeur financier d’Alphabet a indiqué lors de la conférence téléphonique consacrée aux résultats que « les autres revenus et charges s’élèvent à 37,7 milliards de dollars, principalement constitués de gains non réalisés provenant du portefeuille d’investissements dans des sociétés non cotées » ; quant à Amazon, son formulaire 10-Q révèle un bénéfice net de 15,6 milliards de dollars issu de son investissement dans Anthropic.

En résumé : les superplateformes pratiquent le capital-risque — et y excellent.

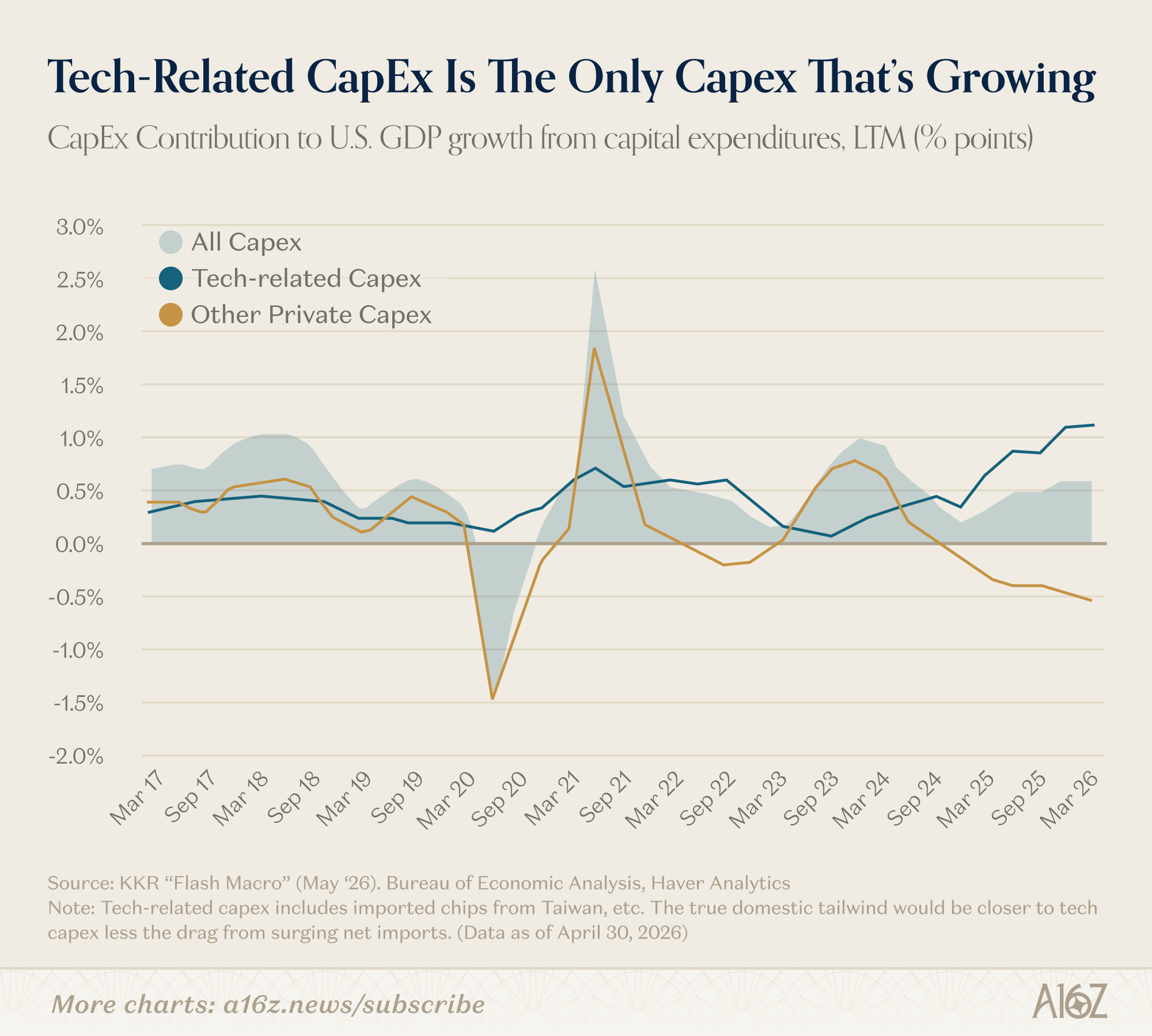

Toutefois, l’investissement technologique n’est plus l’apanage exclusif des géants. Selon une estimation de KKR, les dépenses en capital liées à la technologie constituent actuellement la seule catégorie de dépenses d’investissement contribuant à la croissance du PIB :

Légende : Sur la croissance de 2 % du PIB américain au T1, les dépenses en capital technologique ont contribué à hauteur de 1,9 % — soit presque la totalité

Le PIB américain a progressé de 2 % au premier trimestre, dont 1,9 % attribuables aux dépenses en capital technologique. Autrement dit, sans ces investissements technologiques, la croissance du PIB serait quasi nulle.

Élargissons davantage le périmètre : selon les statistiques de l’U.S. Bureau of Economic Analysis (BEA) sur les dépenses totales en capital des entreprises (incluant la R&D et les logiciels), le secteur technologique représente désormais 55 % de l’ensemble des investissements des entreprises américaines :

Légende : Part du secteur technologique dans les dépenses totales en capital des entreprises américaines — en progression continue, atteignant aujourd’hui 55 %

Ce pourcentage augmente régulièrement depuis longtemps, et l’IA pourrait accélérer encore cette tendance. Yardeni Research propose un cadre intéressant : les manuels d’économie classent traditionnellement les facteurs de production en trois catégories — terre, travail et capital. Il conviendrait désormais d’ajouter un quatrième facteur : les données. L’IA rend les données plus utiles, et plus elles le deviennent, plus la demande d’investissements dans les données et dans les outils permettant de les traiter augmente.

Le fait qu’Amazon et Google excellent en tant que fonds de capital-risque est une chose. Un fait plus large est que, désormais, tout le monde est investisseur technologique.

Les « livres-IA » inondent le marché, mais les contenus de qualité augmentent aussi

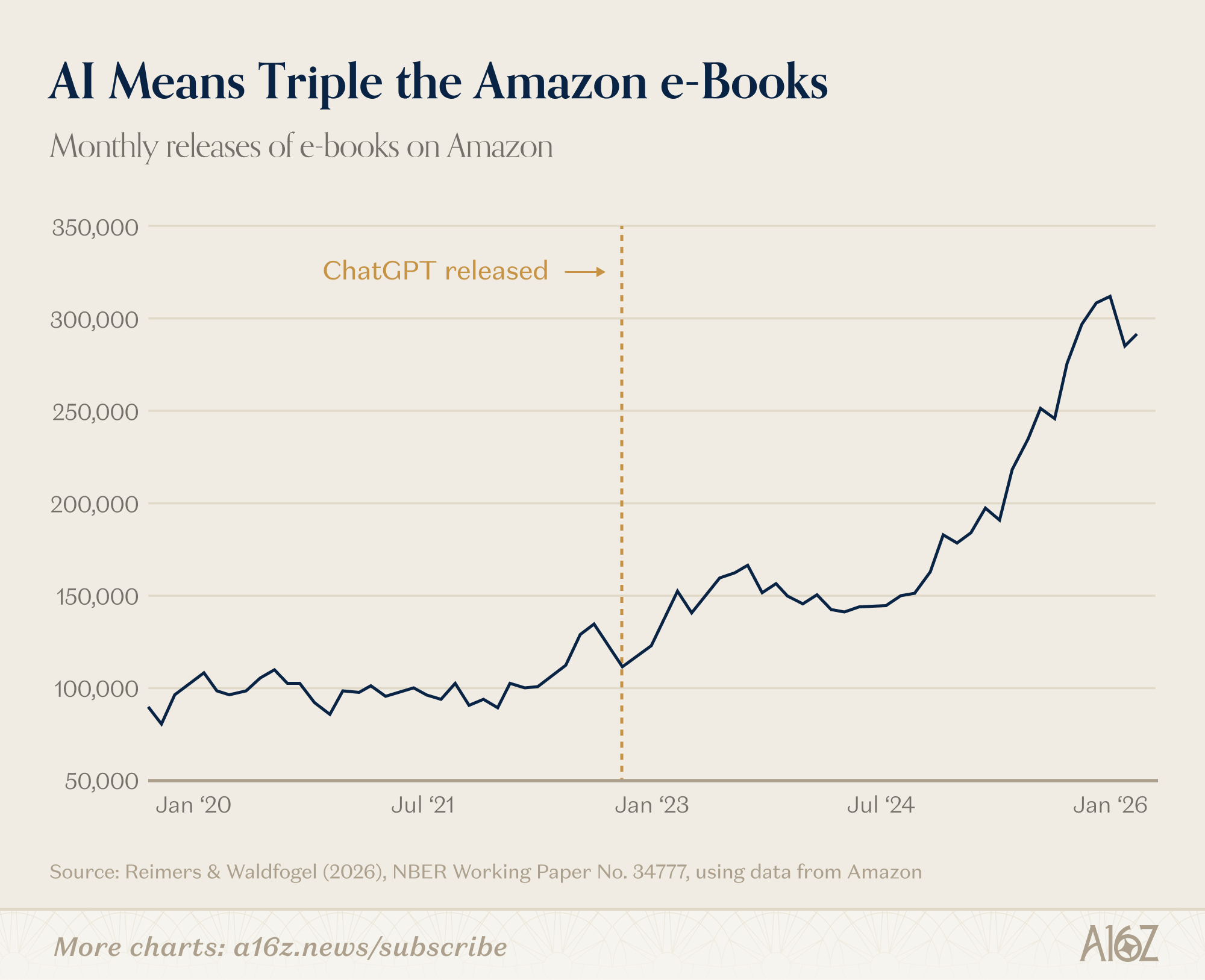

Bonne nouvelle : le nombre de livres électroniques disponibles sur Amazon a considérablement augmenté. Mauvaise nouvelle : cette croissance concerne surtout des ouvrages médiocres générés par l’IA.

Légende : Le nombre mensuel de nouveaux livres électroniques publiés sur Amazon a triplé depuis le lancement de ChatGPT, dépassant désormais les 300 000 titres par mois fin 2025

Depuis le lancement de ChatGPT, le nombre mensuel de nouveaux livres électroniques publiés sur Amazon est passé d’environ 100 000 à plus de 300 000.

Ce graphique peut se lire de deux façons.

La première lecture est immédiate : l’IA est arrivée, entraînant une vague de contenus médiocres qui submerge Amazon sous une marée de livres générés par machine.

La seconde lecture est plus nuancée : certes, les contenus médiocres ont augmenté, mais le nombre d’ouvrages « acceptables » a lui aussi progressé. Une étude du NBER menée par deux professeurs de Cornell et du Minnesota utilise un modèle de demande Logit imbriqué pour quantifier cet effet : l’ensemble des livres électroniques disponible en 2025 génère environ 7 % de surplus pour les consommateurs de plus que ce qu’on observerait dans un scénario hypothétique où seuls des auteurs humains publiaient. En 2023, les lecteurs n’ont presque tiré aucun avantage de cette évolution, mais en 2025, celui-ci devient perceptible.

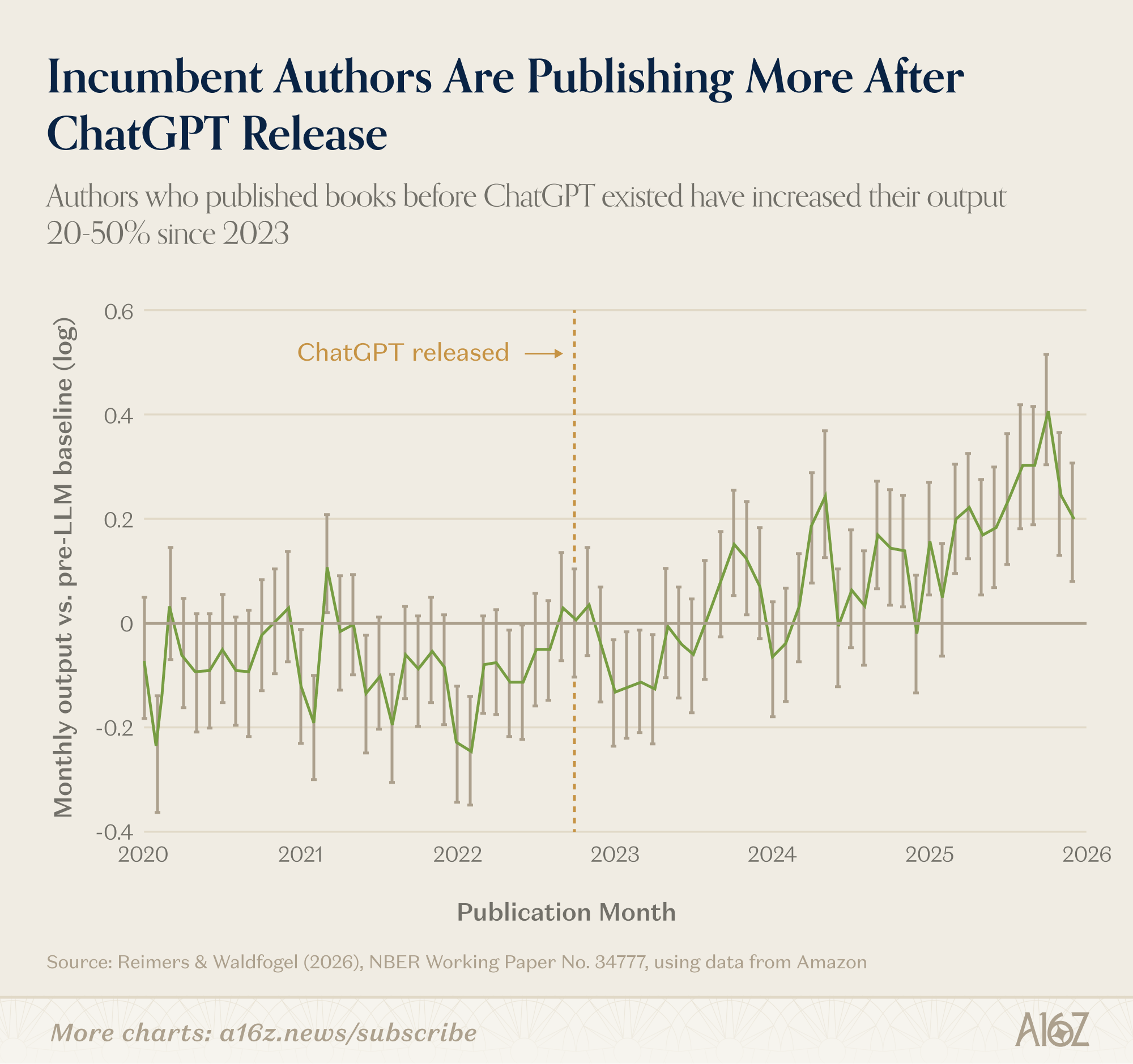

Une autre découverte est encore plus intéressante : l’IA bénéficie surtout aux « anciens auteurs » (ceux qui publiaient déjà avant l’apparition des modèles linguistiques).

Légende : Depuis 2023, la production des « anciens auteurs » (ayant publié avant l’avènement des LLM) a fortement augmenté — l’IA a accru leur productivité

L’IA ne crée pas uniquement une armée d’auteurs robotisés ; elle améliore également la productivité des auteurs humains.

Marc Andreessen avait formulé, il y a quelques années, une prédiction lors d’un entretien avec David Perell dans son podcast : « Écrire devient si facile que les contenus médiocres vont se multiplier à l’excès ; mais, simultanément, la puissance des outils étant telle, on devrait aussi assister à une explosion des contenus de haute qualité. Les mauvais contenus sont bien réels, mais la valeur résiduelle l’est tout autant. Ceux qui écrivent bien écrivent désormais davantage. »

Les centres d’appels ne disparaissent pas — l’IA vocale reste trop coûteuse

David George vient de publier un article démontrant que l’idée d’une « apocalypse des emplois » causée par l’IA est fallacieuse. Il distingue clairement « substitution » et « augmentation » : le service client constitue un cas typique de substitution potentielle, puisqu’une IA peut répondre à toutes les questions avec une patience infinie.

Logiquement, cela tient la route. Mais les données ne confirment pas cette hypothèse.

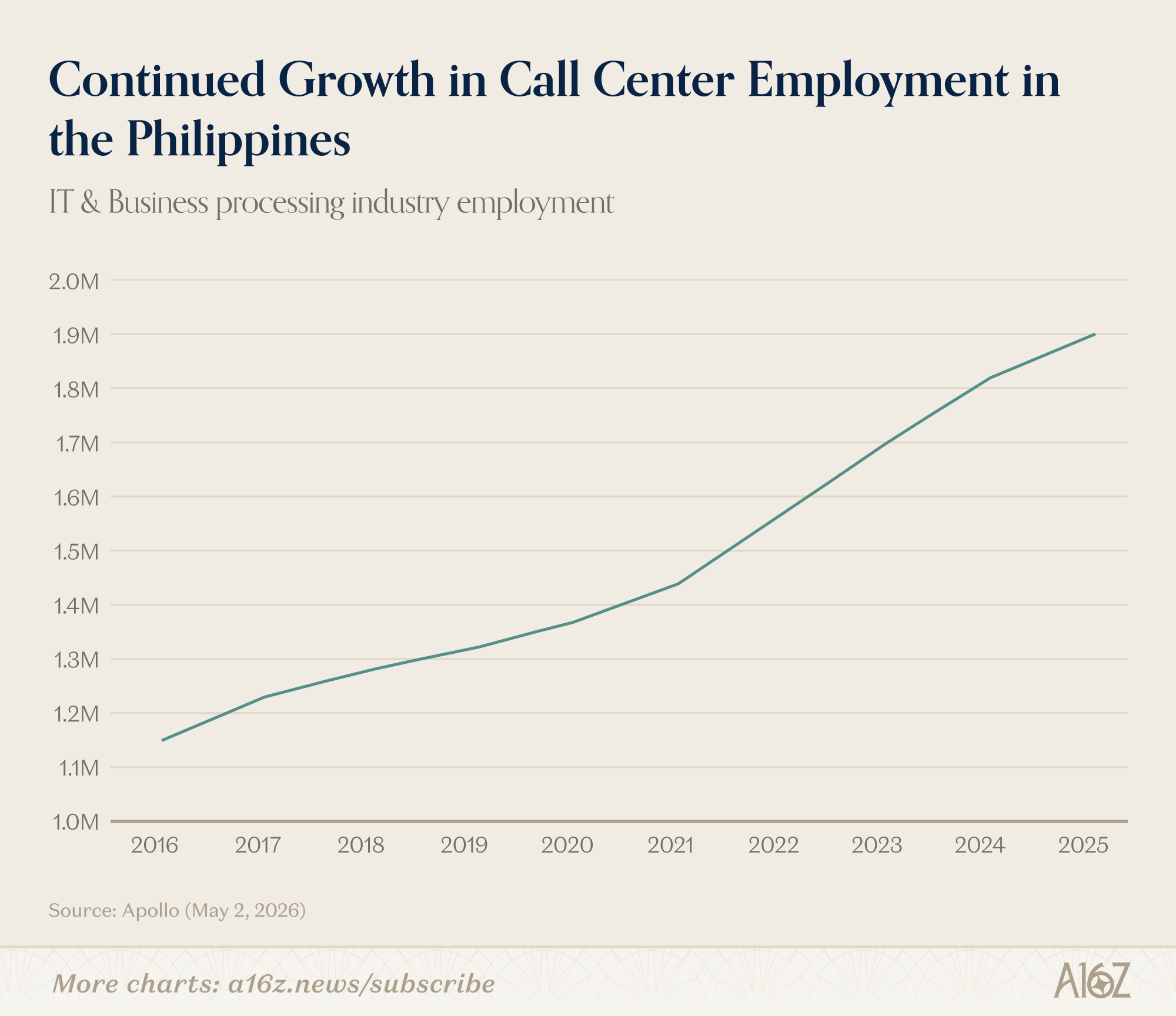

Légende : Effectif du secteur des technologies de l’information et de l’externalisation des services aux entreprises aux Philippines — passé de 1,15 million en 2016 à 1,9 million en 2025, malgré chaque saut qualitatif majeur de l’IA

Les Philippines sont la capitale mondiale des centres d’appels. Selon les données d’Apollo, l’effectif du secteur des TI et de l’externalisation des services aux entreprises est passé de 1,15 million en 2016 à 1,9 million en 2025 — une croissance qui s’est produite pendant chaque étape majeure de l’évolution de l’IA. L’association professionnelle prévoit la création de 70 000 postes supplémentaires en 2026, soit une hausse de 3,7 % en glissement annuel.

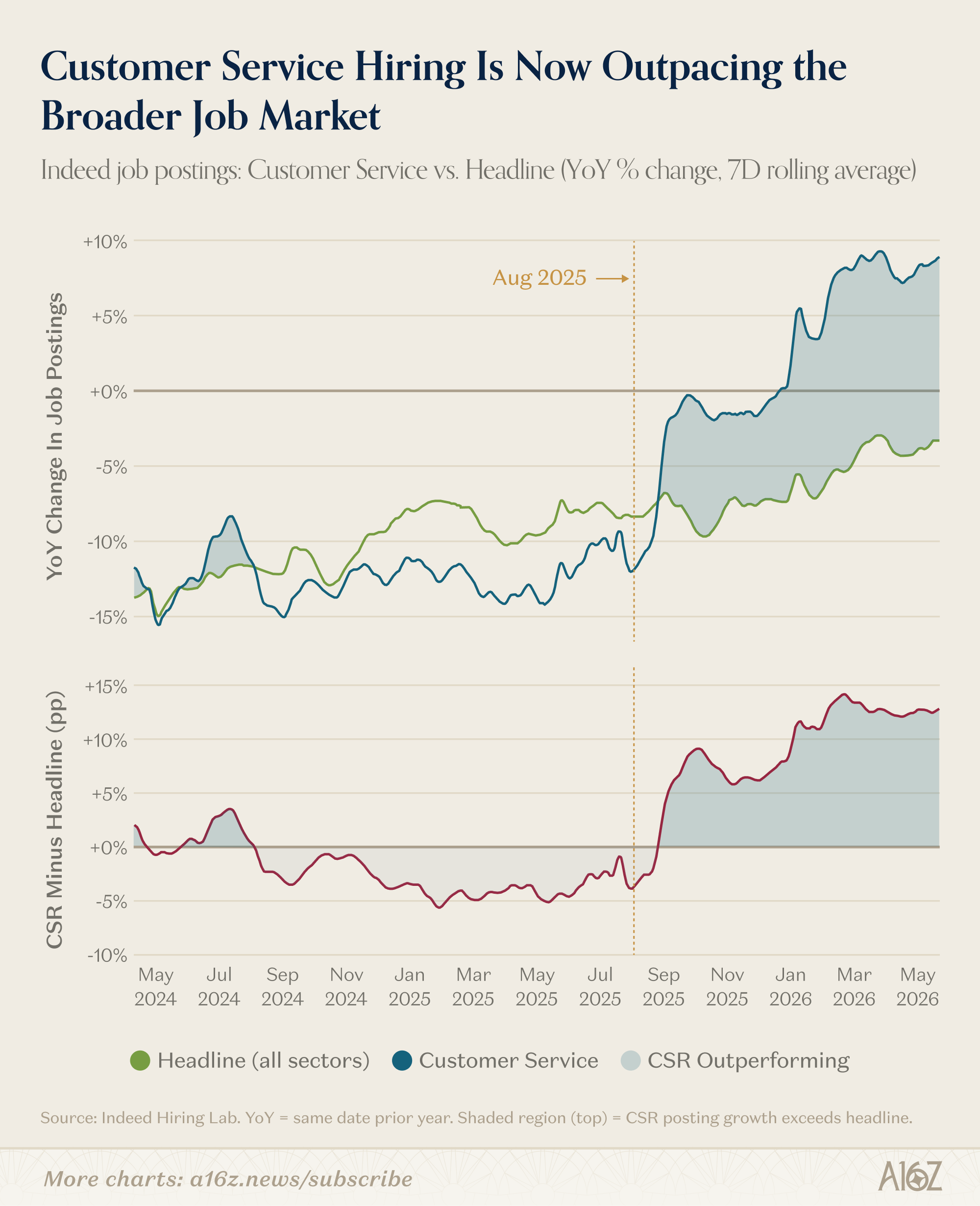

La situation aux États-Unis est similaire. Les données d’Indeed montrent que les recrutements dans le domaine du service client n’ont pas diminué, mais ont même surpassé la moyenne générale :

Légende : Selon Indeed, la croissance annuelle des recrutements dans le service client dépasse celle de l’ensemble du marché de l’emploi d’environ 10 points de pourcentage — un retournement survenu en août 2025

Le taux de croissance annuel des recrutements dans le service client dépasse celui de l’ensemble du marché de l’emploi d’environ 10 points de pourcentage. Et ce retournement est récent : il date d’août 2025.

Cela signifie-t-il que l’IA est un atout pour le secteur du service client ? Très probablement non.

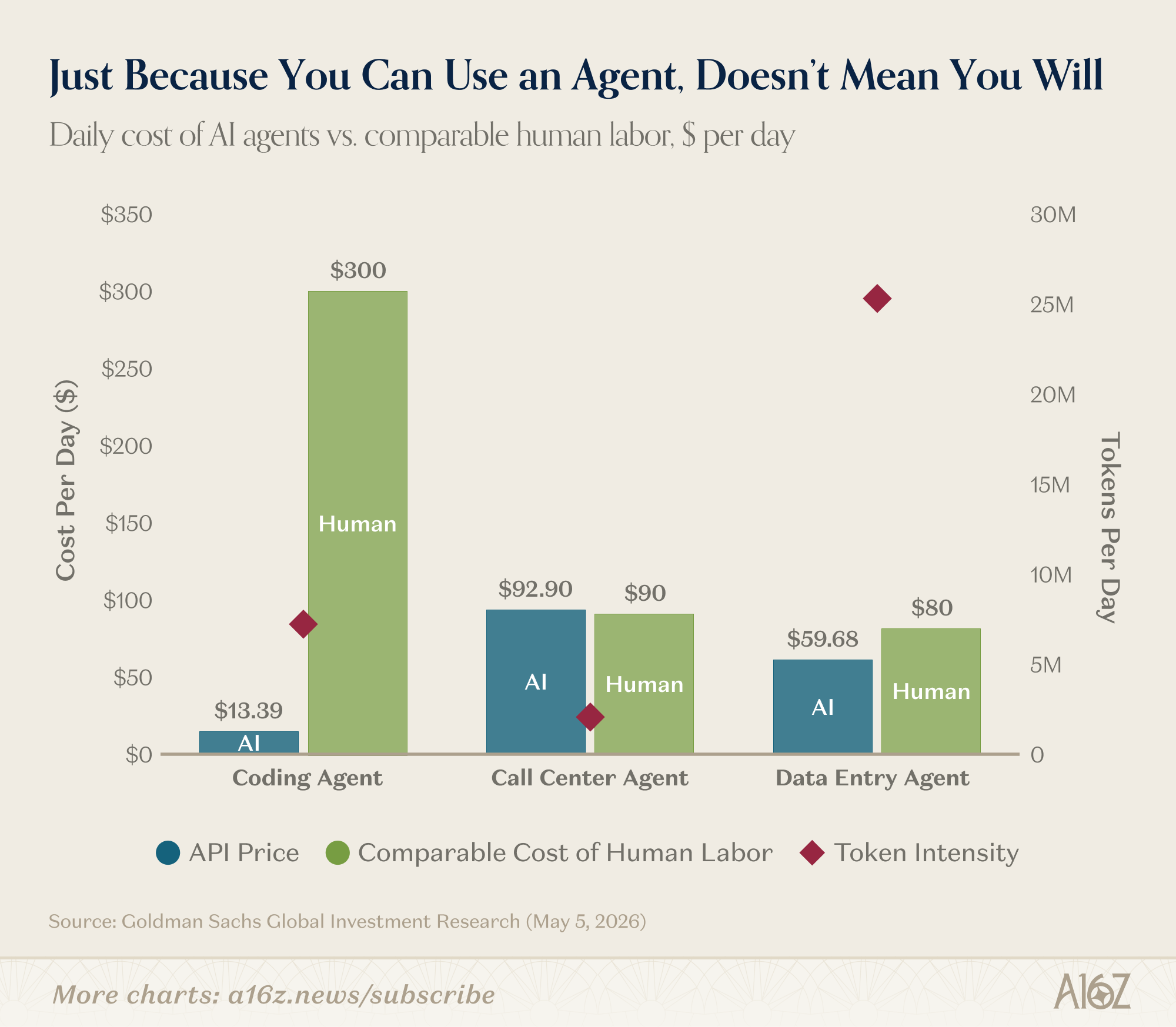

La raison fondamentale est le coût. La génération de texte par les LLM est peu coûteuse, mais l’IA vocale demeure très chère. Goldman Sachs a réalisé un test interne comparant les coûts totaux d’un service client automatisé et d’un service client humain :

Légende : Selon Goldman Sachs, le coût quotidien total d’un service client IA est d’environ 92 dollars, contre environ 90 dollars pour un agent humain — un écart quasi nul

Le coût quotidien total d’un service client IA est d’environ 92 dollars, contre environ 90 dollars pour un agent humain — la différence est donc négligeable. Comparez cela aux agents de programmation : ils ne produisent que du texte, et leur coût est inférieur de plusieurs ordres de grandeur à celui d’un développeur humain. La différence entre la programmation et le service client réside dans le fait que la demande potentielle de code est bien supérieure à celle du service client, ce qui implique des effets de levier totalement différents sur les coûts.

L’exemple de Klarna illustre parfaitement ce phénomène. Au début de l’année 2024, Klarna annonçait avoir remplacé 700 agents du service client par une IA, et son PDG déclarait que l’IA accomplissait le travail de tous ses employés — ce cas était devenu la référence emblématique de la « substitution de l’humain par l’IA ». En mai 2025, le PDG a changé de discours et a relancé des recrutements — la qualité du service avait chuté, et les réponses envoyées aux utilisateurs étaient devenues uniformes et répétitives.

Cette situation ne durera pas indéfiniment. Le coût des API baisse rapidement, et des entreprises comme Decagon connaissent une croissance soutenue : dans 18 mois, la comparaison des coûts pourrait être radicalement différente.

Les bons produits IA connaissent une adoption fulgurante

La pénétration de l’IA sur les appareils mobiles est remarquable :

Légende : Données du T1 concernant les téléchargements, les revenus et la durée d’utilisation des applications IA sur mobile

Légende : Monétisation et durée d’utilisation des applications IA au T1 — en hausse quasi doublée en glissement annuel

Les téléchargements, la monétisation et la durée d’utilisation ont toutes connu une forte reprise au premier trimestre, avec une hausse quasi doublée en glissement annuel pour la monétisation et la durée d’utilisation.

Il se pourrait que les utilisateurs passent moins de temps sur les réseaux sociaux, parce qu’ils utilisent désormais l’IA pour coder de manière intuitive sur leur smartphone — ce n’est pas forcément un mauvais signe.

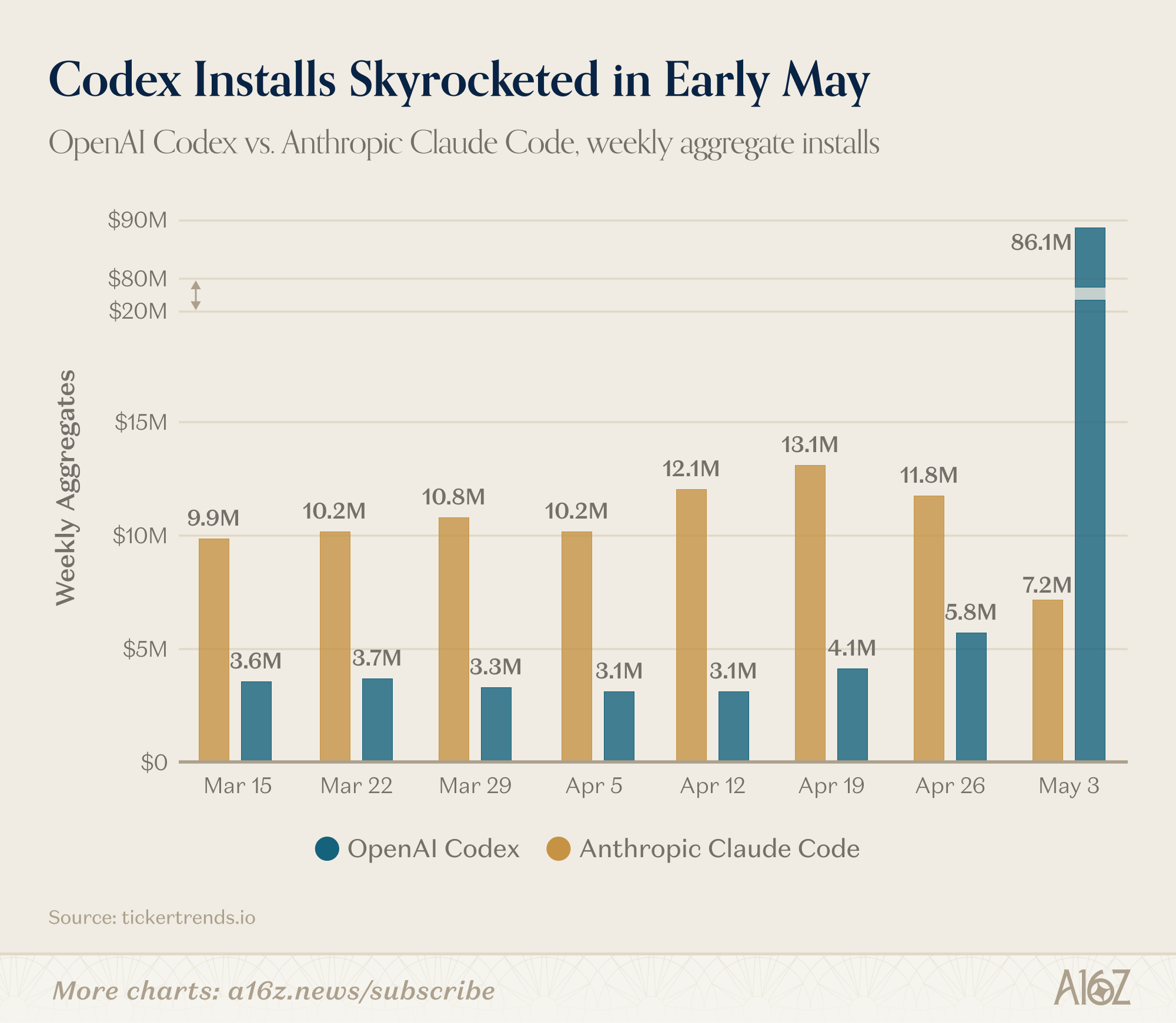

Parlons justement de « vibe coding » : une nouvelle entrée vient de faire son apparition :

Légende : Les installations quotidiennes de Codex ont explosé en mai, dépassant celles de Claude Code — leader incontesté des outils de programmation depuis un an

Les installations quotidiennes de Codex ont grimpé en flèche en mai, dépassant un jour donné celles de Claude Code. Certes, il s’agit d’un chiffre journalier, et la base de départ est plus faible, mais cela souligne un point essentiel : un bon produit se propage extrêmement vite.

Jeff Bezos avait déclaré en 2012 : « Par le passé, on pouvait vendre un produit médiocre grâce au marketing. Aujourd’hui, cela devient de plus en plus difficile. Un bon produit fera la promotion de lui-même via ses utilisateurs. »

Dans le domaine de l’IA, ce principe est poussé à l’extrême. Les signaux se propagent rapidement, les utilisateurs sont très réactifs aux changements, et personne ne reste fidèle à une plateforme ou à un modèle particulier.

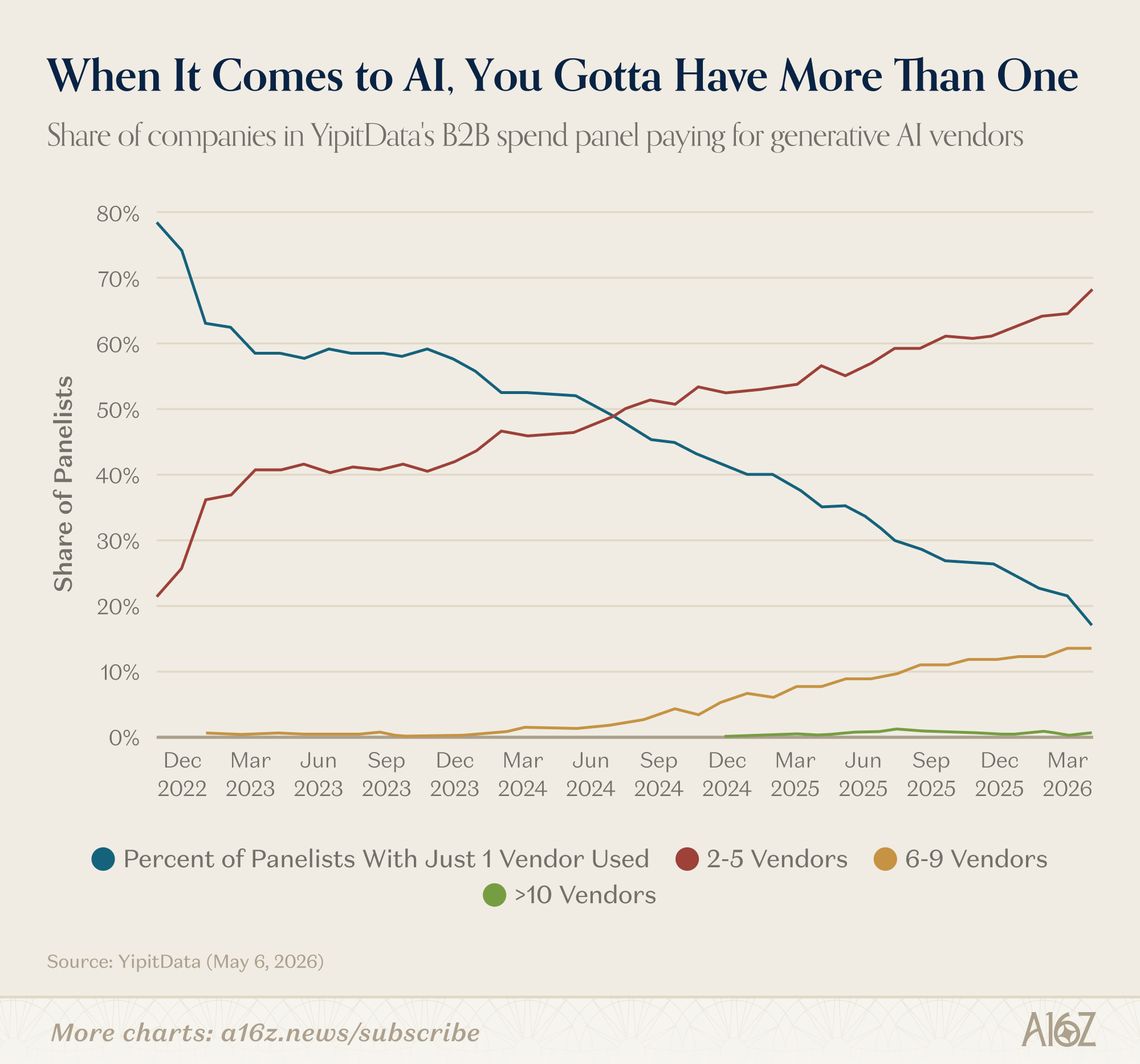

Le même phénomène se retrouve au niveau B2B :

Légende : Selon YipitData, la proportion d’entreprises utilisant 2 à 5 fournisseurs d’IA, ou 6 à 9 fournisseurs, augmente continuellement — celles qui n’en utilisent qu’un seul représentent désormais moins de 20 %

La proportion d’entreprises recourant à plusieurs fournisseurs d’IA augmente sans cesse, tandis que celles qui n’en utilisent qu’un seul représentent désormais moins de 20 %. Le marché B2B de l’IA ne connaît pas, pour l’instant, de gagnant unique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News