Décryptage approfondi d'a16z : pourquoi les fondateurs les plus prestigieux acceptent-ils de s'"aliéner" à cette entreprise ?

TechFlow SélectionTechFlow Sélection

Décryptage approfondi d'a16z : pourquoi les fondateurs les plus prestigieux acceptent-ils de s'"aliéner" à cette entreprise ?

a16z travaille pour l'avenir.

Auteur : Packy

Traduction : TechFlow

Bonjour à tous,

Que la joie vous accompagne ce vendredi ! Aujourd'hui, parlons d’a16z.

Ce jour même, a16z annonce avoir levé un nouveau fonds de 15 milliards de dollars.

Pour marquer l'événement, j’ai décidé d’écrire une analyse approfondie sur cette société. J’ai interviewé des partenaires généraux (PG) et des partenaires limités (PL) d’a16z, interrogé des fondateurs de sociétés du portefeuille gérant environ 200 milliards de dollars d’actifs, examiné des documents et présentations, et analysé les données de performance des fonds d’a16z depuis sa création (voir en annexe les divulgations complètes).

Sur internet, les critiques contre a16z sont innombrables, et vous avez probablement déjà entendu parler de ces controverses qui l’accompagnent depuis ses débuts.

Mais au lieu de s’attarder sur ces critiques, je préfère explorer cette question : que font donc aujourd’hui ces personnes autrefois visionnaires, qui avaient su prédire l’avenir ?

Soit dit en passant, je ne suis pas un observateur entièrement neutre. Bien que je n’aie pas d’adresse email @a16z.com, mon point de vue reste subjectif.

Depuis plus de deux ans, j’ai été consultant pour a16z Crypto (je ne reçois actuellement aucune rémunération de leur part). Marc Andreessen et Chris Dixon sont des partenaires limités de Not Boring Capital. Il m’arrive parfois d’investir aux côtés d’a16z. J’entretiens de bonnes relations avec beaucoup de personnes chez a16z ainsi qu’avec la plupart des membres de leur équipe médias. Je collabore avec eux, j’admire leur travail et les respecte.

Néanmoins, il n’est pas nécessaire que je juge si la logique actuelle d’investissement d’a16z mérite ou non d’être suivie. Les investisseurs institutionnels professionnels ont déjà répondu par leurs 15 milliards de dollars. Il faudra dix ans pour savoir si leur décision était bonne, et ni moi ni aucun critique ne pourront y changer quoi que ce soit — comme cela a toujours été le cas jusqu’à présent.

Mais j’espère pouvoir offrir, grâce à ma perspective unique, une manière de comprendre ce qu’est véritablement a16z. Selon moi, a16z est l’une des entreprises de capital-risque les plus fortes en marketing. Elle ne raconte pas seulement des histoires : elle agit exactement selon ce qu’elle raconte. Ce qu’elle communique publiquement correspond parfaitement à ce qu’elle enseigne en interne. Son argumentaire commercial (pitch) est constant, inchangé depuis sa première note de levée de fonds. Et vous pouvez juger par vous-même grâce à ses données de performance.

De nombreux excellents fonds de capital-risque et investisseurs voient progressivement leurs stratégies et succès mieux compris.

Mais ce qu’a16z fait est différent, plus ambitieux, plus audacieux. Son style ne ressemble guère au capital-risque traditionnel. En partie parce que, selon moi, a16z se soucie peu de faire du « capital-risque ». Son objectif est de construire l’avenir, avaler le monde.

Commençons.

a16z : Le lobbyiste du pouvoir

« Vivre dans le futur, le présent devient le passé,

Mon existence est un cadeau, embrasse mon dos. » — Kanye West, « Monster »

Andreessen Horowitz (a16z) vous a entendus.

Vous trouvez qu’ils sont trop visibles, qu’ils devraient « se taire et faire leur boulot » politiquement. Vous n’approuvez peut-être pas tel ou tel investissement récent. Vous pensez que citer le pape dans un Xeet est inapproprié. Vous êtes même convaincus qu’un fonds de cette taille ne peut pas générer un rendement raisonnable pour les partenaires limités (PL).

a16z vous a entendus. Et cela fait presque vingt ans qu’on leur tient ce discours.

Comme en 2015, quand Tad Friend, journaliste au New Yorker, déjeunait avec Marc Andreessen pour son article « Tomorrow’s Advance Man ». Friend venait d’entendre un concurrent dire qu’a16z avait des fonds trop gros et des participations trop petites, et que pour que les quatre premiers fonds réalisent un multiple de 5 à 10 fois, la valorisation totale du portefeuille devrait atteindre entre 240 et 480 milliards de dollars.

« Quand j’ai essayé d’aborder ces chiffres avec Andreessen », écrit Friend, « il a fait un geste de la main en disant : “Des conneries, des conneries. Nous avons tous les modèles — nous chassons les éléphants, les géants !” »

J’aimerais que vous gardiez cette image en tête avant de réagir à ce qui suit.

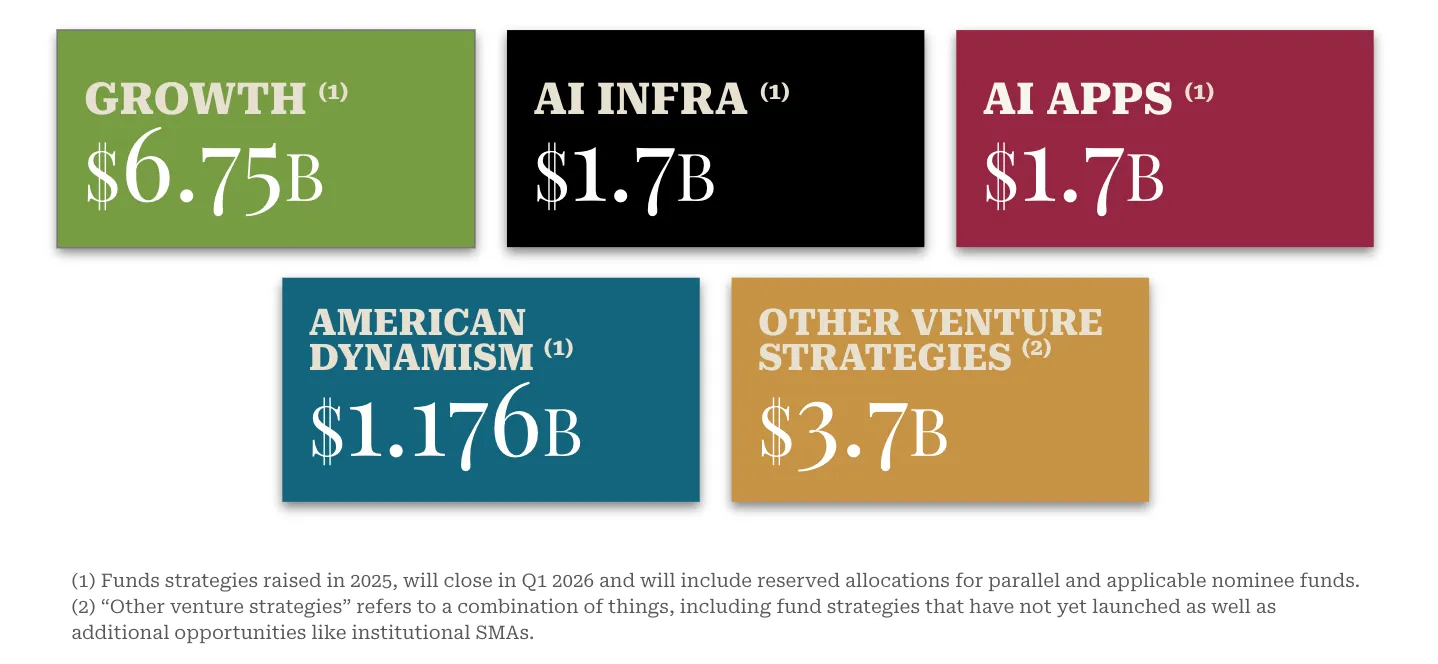

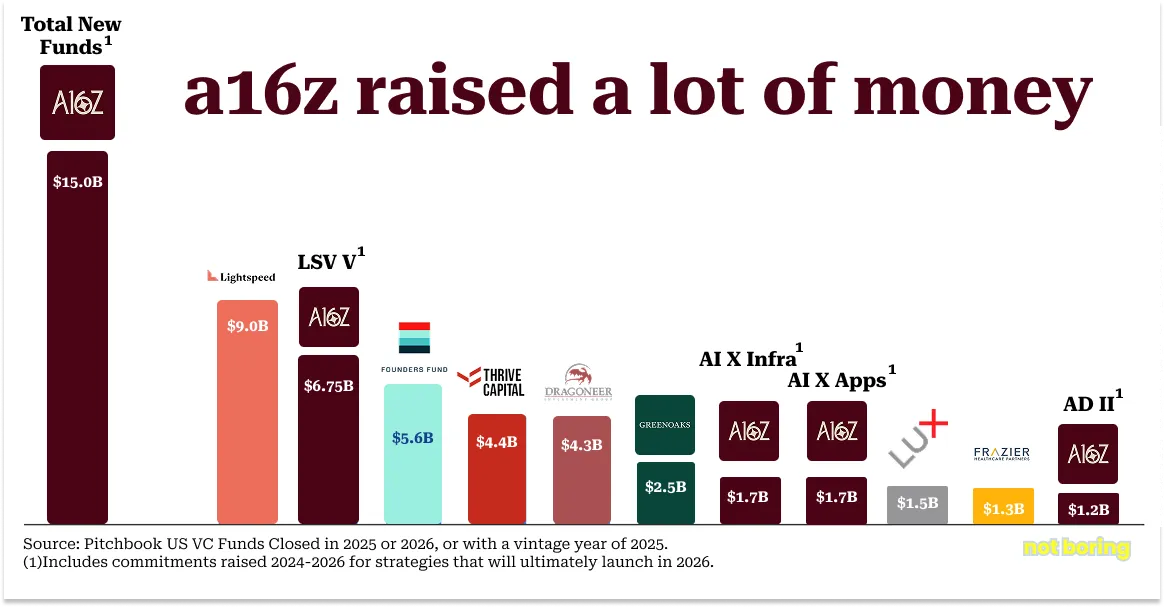

Aujourd’hui, a16z annonce avoir levé 15 milliards de dollars via toutes ses stratégies d’investissement, portant ses actifs sous gestion réglementés (RAUM) à plus de 90 milliards de dollars.

En 2025, alors que le marché de levée de fonds en capital-risque est dominé par quelques grandes firmes, le montant levé par a16z dépasse la somme combinée de Lightspeed (9 milliards), deuxième au classement, et Founders Fund (5,6 milliards), troisième.

Dans l’un des pires marchés de levée de fonds en capital-risque des cinq dernières années, a16z représente plus de 18 % du total levé aux États-Unis en 2025. Alors qu’un fonds met en moyenne 16 mois à finaliser sa levée, a16z a accompli la sienne en un peu plus de trois mois.

Si on décompose cette levée, chacun des quatre fonds distincts d’a16z serait classé parmi les dix plus importants de 2025 : Late Stage Venture (LSV) V arrive deuxième, Fund X AI Infra et Fund X AI Apps sont septièmes ex aequo, American Dynamism (AD) II est dixième.

On pourrait dire que c’est bien trop d’argent pour un fonds de capital-risque, et qu’il est quasi impossible d’en attendre un rendement supérieur au marché. À cela, j’imagine la réponse collective d’a16z : un geste de la main et « Des conneries, des conneries », car ils chassent les éléphants, les géants !

Aujourd’hui, a16z figure parmi les investisseurs des 10 des 15 entreprises privées les plus valorisées au monde : OpenAI, SpaceX, xAI, Databricks, Stripe, Revolut, Waymo, Wiz, SSI et Anduril.

Depuis dix ans, via ses fonds, a16z a investi dans 56 licornes, plus que toute autre firme de capital-risque.

Son portefeuille IA représente 44 % de la valeur mondiale des licornes IA, là encore plus que tout autre acteur.

De 2009 à 2025, a16z a mené 31 tours de financement précoces dont la valorisation finale a atteint 5 milliards de dollars, soit 50 % de plus que les deux concurrents les plus proches.

Ils ont tous les modèles, et maintenant, ils ont aussi les résultats.

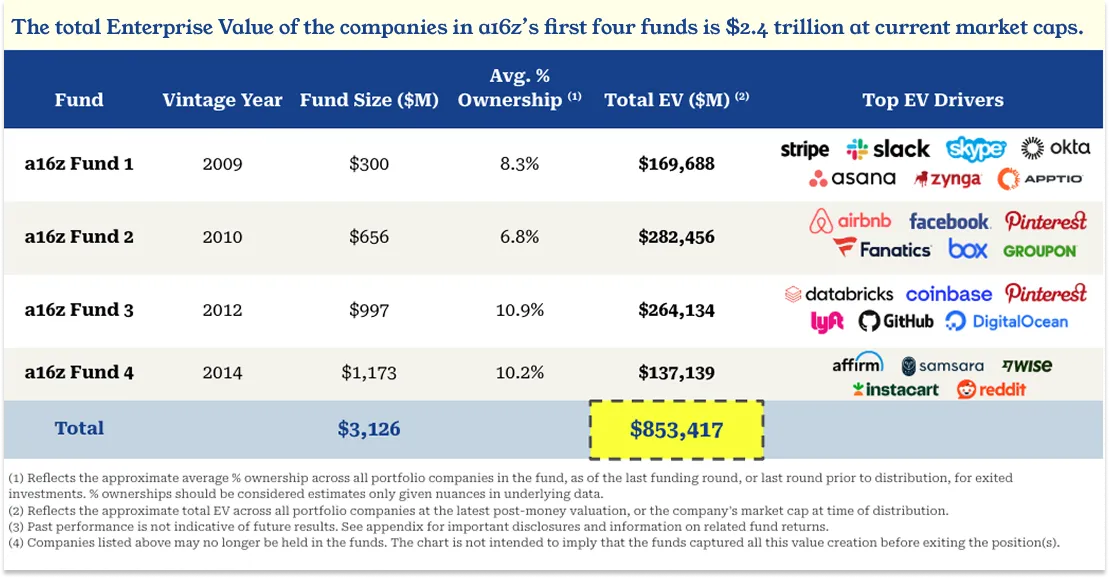

Voici la valeur totale cumulée des portefeuilles des quatre premiers fonds d’a16z : ces mêmes fonds que les concurrents pensaient devoir atteindre 240 à 480 milliards de dollars pour franchir le seuil. La valeur d’entreprise totale des fonds 1 à 4 d’a16z atteint en réalité 853 milliards de dollars, après distribution ou selon les dernières valorisations tardives.

Et ce n’était que lors des distributions. Depuis, la capitalisation boursière de Facebook seule a augmenté de plus de 1,5 billion de dollars !

Ce scénario semble se répéter : a16z prend des paris audacieux, perçus comme fous, que l’industrie moque. Quelques années plus tard, ces paris se révèlent visionnaires.

En 2009, après la crise financière mondiale, a16z lève son premier fonds de 300 millions, proposant d’aider les fondateurs via une plateforme opérationnelle. « Nous avons visité beaucoup d’amis dans le milieu du capital-risque, se souvient Ben (Ben Horowitz), la plupart pensaient que c’était une mauvaise idée, qu’il fallait éviter. Ils disaient que ça avait déjà été tenté sans succès. » Aujourd’hui, presque chaque grand fonds de capital-risque possède une équipe de plateforme.

La même année, avec 65 millions de ce fonds, a16z participe avec Silver Lake à l’acquisition de Skype auprès d’eBay pour 2,7 milliards. « Tout le monde disait que la transaction ne pourrait pas aboutir à cause des risques liés à la propriété intellectuelle » (eBay était alors en litige avec les fondateurs de Skype). Moins de deux ans plus tard, Microsoft rachète Skype pour 8,5 milliards, confirmant la clairvoyance d’a16z.

En septembre 2010, Marc Andreessen et Ben Horowitz lèvent leur second fonds (Fund II) de 650 millions, et commencent à investir massivement à un stade avancé dans Facebook (50 millions, valorisation 34 milliards), Groupon (40 millions, 5 milliards) et Twitter (48 millions, 40 milliards), pariant sur la réouverture du marché des introductions en bourse. À l’époque, un article du Wall Street Journal intitulé « Un novice du capital-risque secoue la Silicon Valley » relatait que les concurrents critiquaient la stratégie d’a16z, affirmant que les transactions de private equity n’étaient pas le rôle traditionnel du capital-risque, et que même le mot « marché secondaire » n’était pas encore entré dans les discussions. Matt Cohler, associé chez Benchmark, déclarait : « On peut gagner de l’argent en spéculant sur le porc ou le pétrole, mais ce n’est pas notre métier. »

Pourtant, le temps a donné raison à a16z :

- Novembre 2011 : Groupon s’introduit à 17,8 milliards.

- Mai 2012 : Facebook s’introduit à 104 milliards.

- Novembre 2013 : Twitter s’introduit à 31 milliards.

En janvier 2012, Marc et Ben lèvent leur troisième fonds (Fund III) de 1 milliard et un fonds parallèle de 540 millions. Cette fois, les critiques portent sur la taille. Le fonds d’a16z représentait 7,5 % du total levé par le capital-risque américain en 2012, une année où le secteur performait mal. Selon Cambridge Associates, le rendement moyen du capital-risque était de 8,9 % en 2012, contre 20,6 % pour le S&P 500. Le légendaire Bill Draper disait alors : « L’opinion commune à Silicon Valley est qu’il y a trop de fonds pour trop peu de très bonnes entreprises. » Une situation similaire à celle d’aujourd’hui.

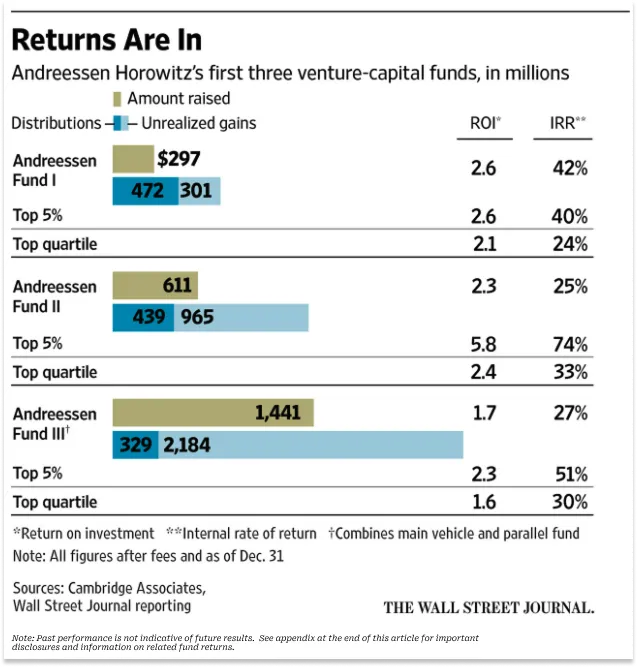

En 2016, le Wall Street Journal publie un article intitulé « Le retour d’Andreessen Horowitz inférieur aux élites du capital-risque », qualifié par David Rosenthal d’Acquired de « manifestement une campagne de dénigrement orchestrée par un concurrent ». L’article indiquait que les trois premiers fonds d’a16z, âgés respectivement de 7, 6 et 4 ans, affichaient AH Fund I dans les 5 % supérieurs, AH II dans le quartile supérieur, et AH III légèrement en dessous du quartile supérieur.

Rétrospectivement, cette critique paraît ironique, car AH III est désormais un « fonds monstre » : au 30 septembre 2025, son TVPI net (multiple brut de capital après frais) atteint 11,3x, ou 9,1x incluant le fonds parallèle.

Ce fonds inclut Coinbase (7 milliards de retours nets pour les PL), Databricks, Pinterest, GitHub et Lyft (sans avoir investi dans Uber, prouvant que la « faute » d’avoir raté une opportunité pèse plus lourd que celle d’une erreur). C’est sans doute l’un des meilleurs grands fonds de capital-risque de l’histoire.

Depuis le troisième trimestre 2025, Databricks (le plus gros actif d’a16z) est valorisé à 134 milliards, améliorant encore davantage la performance d’AH III (en supposant que les autres actifs n’aient pas perdu de valeur). a16z a distribué 7 milliards de bénéfices nets aux PL via AH III et son fonds parallèle, avec une valeur latente presque équivalente.

La majeure partie de cette valeur latente vient de Databricks — une entreprise de big data. En 2016, quand le WSJ critiquait a16z, Databricks était une petite entreprise valorisée moins de 500 millions. Aujourd’hui, elle représente 23 % de la valeur nette comptable (NAV) de tous les fonds d’a16z.

Dans a16z, on entend souvent parler de Databricks. Ce n’est pas seulement le plus gros actif, mais aussi l’une des plus grosses positions individuelles du capital-risque. Son histoire incarne parfaitement le modèle a16z.

La formule du succès Databricks chez a16z

Avant d’aborder Databricks, voici trois éléments clés à comprendre sur a16z :

- Culture d’ingénieurs : Les dirigeants et fondateurs d’a16z sont majoritairement des ingénieurs. Cela influence non seulement la conception de l’entreprise (taille, effets de réseau), mais aussi la stratégie de sélection de marchés et d’entreprises.

- Refus du « deuxième » : Chez a16z, la plus grande erreur est d’investir dans le « deuxième ». Si on rate le leader initial, on peut investir plus tard ; mais si on mise sur le deuxième, on risque de rater le vainqueur final, même s’il n’existe pas encore.

- Appuyer massivement les gagnants : Une fois identifié, a16z injecte souvent des sommes dépassant largement les attentes — une pratique fréquemment moquée.

Ces principes existent depuis la création d’a16z.

Au début des années 2010, le « big data » est à la mode. Le framework dominant est Hadoop, basé sur MapReduce (modèle de Google) qui répartit les calculs sur des serveurs bon marché plutôt que du matériel coûteux. Hadoop « démocratise le big data », faisant naître des entreprises comme Cloudera et Hortonworks. Pourtant, a16z n’a pas profité de cette vague.

Ben Horowitz, le « z » d’a16z, n’aimait pas Hadoop. Ancien CEO de LoudCloud/OpsWare, informaticien diplômé, il ne voyait pas Hadoop devenir l’architecture future. Connu pour sa complexité, Hadoop oblige à écrire chaque étape intermédiaire sur disque, rendant lent un workflow cyclique comme l’apprentissage automatique.

Ben resta donc sceptique face à l’engouement autour de Hadoop. Marc, lui, regrettait : « Comme me l’a dit Jen Kha :

« Marc reprochait beaucoup à Ben, car Hadoop faisait la une partout. Il disait : “On a merdé ! On a complètement raté le coche ! Quelle erreur !” »

Et Ben répondait : « Je ne pense pas que ce sera le prochain changement d’architecture. »

Ce n’est qu’avec l’arrivée de Databricks que Ben changea d’avis. « C’est peut-être ça, le “prochain”. » Il mit alors tous ses espoirs sur Databricks.

Databricks apparaît au bon moment, né à l’université de Californie à Berkeley.

L’histoire d’Ali Ghodsi commence en 1984, pendant la révolution iranienne. Avec sa famille, il fuit vers la Suède. Ses parents lui offrent un Commodore 64, sur lequel il apprend seul à programmer, jusqu’à être invité comme chercheur à UC Berkeley.

Là-bas, Ali rejoint AMPLab (Algorithms, Machines and People Lab), devenant l’un des huit chercheurs — avec Scott Shenker et Ion Stoica — qui développent Spark, un moteur open source pour le traitement du big data, issu de la thèse de Matei Zaharia.

Leur but ? « Recréer les exploits des GAFA en intelligence artificielle, mais sans interfaces complexes. » Spark bat des records de tri de données, et la thèse de Matei remporte le prix de la meilleure thèse d’informatique. Par tradition académique, ils rendent le code gratuit, mais presque personne ne l’utilise.

À partir de 2012, les huit chercheurs dînent ensemble plusieurs fois, décident de créer une entreprise basée sur Spark, et la nomment Databricks. Sept des huit deviennent cofondateurs, Shenker restant conseiller.

Fig. : Cofondateurs de Databricks — Ali Ghodsi assis au centre, Forbese

Leur besoin initial ? Un peu d’argent, pas beaucoup. Comme Ben le raconte à Lenny Rachitsky :

« Quand je les ai rencontrés, ils ont dit : “Nous avons besoin de lever 200 000 dollars.” Je savais qu’ils avaient Spark, en concurrence avec Hadoop, déjà soutenu par des entreprises bien financées, et que Spark était open source, donc pressé par le temps. »

Il comprenait aussi que, issus du monde académique, l’équipe pouvait vouloir rester petit. « Les professeurs… Si tu crées une entreprise et gagnes 50 millions, c’est déjà énorme. Tu es un héros sur le campus », dit-il à Lenny.

Ben leur apporte une mauvaise nouvelle : « Je ne vais pas vous donner un chèque de 200 000 dollars. »

Mais aussi une bonne : « Je vais vous en donner un de 10 millions. »

Son raisonnement : « Si vous créez une entreprise, faites-le sérieusement. Sinon, restez à l’université. »

Ils quittent donc l’université. Ben augmente l’investissement, a16z mène le tour A de Databricks, valorisation post-money de 44 millions, participation de 24,9 %.

Cette première interaction — Databricks voulait 200 000, a16z propose 10 millions — installe un schéma : quand a16z investit, c’est vraiment parce qu’il croit en vous.

Quand je demande à Ali l’impact d’a16z, il est franc : « Sans a16z, Databricks n’existerait probablement plus aujourd’hui. Surtout Ben, je ne pense pas que nous aurions tenu jusque-là. Ils ont vraiment cru en nous. »

À la troisième année, Databricks a un revenu de 1,5 million. « Notre réussite était loin d’être garantie », se souvient Ali. « La seule personne qui croyait vraiment que nous ferions quelque chose de grand, c’était Ben Horowitz. Il croyait plus en nous que nous-mêmes. Honnêtement, plus que moi. C’est à lui que nous le devons. »

Croire, c’est puissant. Mais c’est encore mieux quand on peut transformer cette croyance en prophétie autoréalisatrice.

Par exemple, en 2016, Ali veut conclure un partenariat avec Microsoft. Vu la forte demande sur Azure, il pense que c’est acquis. Il demande à plusieurs fonds une introduction à Satya Nadella, qui reçoit les demandes, mais elles « s’enterrent dans les flux d’assistants ». Puis Ben présente officiellement Ali à Satya. « J’ai reçu un email de Satya disant : “Nous sommes très intéressés par une collaboration très profonde” », se souvient Ali. « Il a ajouté ses adjoints, puis les adjoints de ses adjoints. En quelques heures, ma boîte mail contenait plus de 20 emails de salariés Microsoft que j’avais essayé de contacter sans succès. Là, ils demandaient : “Quand pouvons-nous nous rencontrer ?” J’ai senti que cette fois, c’était différent. Ça allait marcher. »

Ou encore en 2017, quand Ali veut recruter un haut cadre commercial. Ce dernier exige une clause d’accélération de vesting en cas d’acquisition.

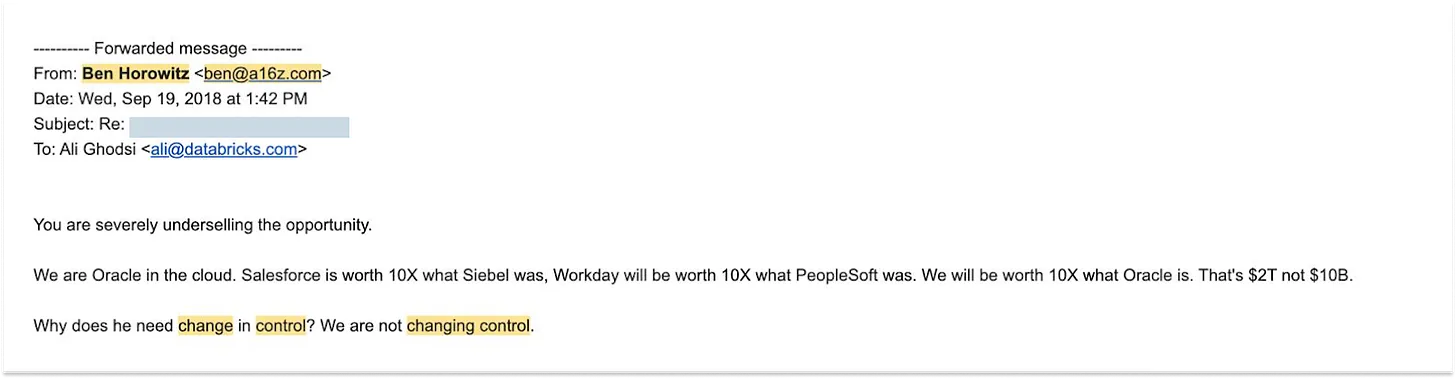

Point crucial. Ali demande à Ben de convaincre le candidat que Databricks vaut « au moins 10 milliards ». Après discussion, Ben envoie cet email à Ali :

Fig. : Email de Ben Horowitz à Ali Ghodsi, 19 septembre 2018, gracieuseté d’Ali Ghodsi

« Tu sous-estimes gravement cette opportunité.

Nous sommes Oracle dans le cloud. Salesforce vaut 10 fois Siebel, Workday vaudra 10 fois PeopleSoft, et nous, nous vaudrons 10 fois Oracle. Pas 10 milliards, 2 000 milliards.

Pourquoi aurait-il besoin d’une clause de contrôle ? Nous ne changerons jamais de contrôle. »

Un des emails les plus hardcores de l’histoire des affaires, surtout sachant que Databricks était alors valorisé à 1 milliard, avec 100 millions de revenus annuels. Aujourd’hui, sa valorisation atteint 134 milliards, ses revenus plus de 4,8 milliards.

« Ils voyaient tout le potentiel », me dit Ali. « Quand tu es immergé, que tu gères l’entreprise au quotidien, tu vois les obstacles — les deals qui capotent, les concurrents qui te battent, l’argent qui manque, personne ne te connaît, tes employés partent — c’est dur de penser ainsi. Mais eux viennent aux conseils d’administration et disent : “Vous allez conquérir le monde.” »

Ils avaient raison, et leur foi a été récompensée. a16z a participé aux 12 tours de financement de Databricks, menant quatre d’entre eux. C’est l’une des raisons du succès d’AH 3, et un moteur majeur des fonds Late Stage Ventures 1, 2 et 4.

« D’abord, ils croient vraiment en la mission. Je ne pense pas que Ben et Marc y voient d’abord un retour sur investissement. C’est secondaire », dit Ali. « Ce sont des gens qui croient en la technologie, qui veulent changer le monde avec elle. »

Si vous ne comprenez pas ce que dit Ali sur Marc et Ben, vous ne comprendrez jamais a16z.

Qu’est-ce qu’a16z ?

a16z n’est pas un fonds de capital-risque traditionnel. Évidemment ! Elle vient de lever le plus gros fonds de capital-risque depuis le Vision Fund de SoftBank (98 milliards en 2017) et son deuxième fonds (2019). Mais même si le Vision Fund est un fonds, a16z est désormais bien plus que cela.

Bien sûr, a16z doit lever des fonds et générer des rendements pour ses PL. Sur ce plan, elle excelle. Nous verrons plus tard les données de performance.

Mais d’abord — qu’est donc a16z ?

a16z est un mouvement de foi en la technologie. Tout ce qu’elle fait vise à accélérer de meilleures technologies pour construire un avenir meilleur. Elle croit que « la technologie est la gloire de l’ambition humaine, l’avant-garde du progrès, la réalisation du potentiel ». De cette conviction découle toute son action : miser sur l’avenir.

a16z est une « firme » (Firm), pas seulement un « fonds » (Fund). Elle vise à devenir plus forte via la taille. Contrairement aux fonds traditionnels, a16z fonctionne comme une entreprise. Comme l’explique David Haber, PG chez a16z : « Un fonds cherche à maximiser les rendements avec le moins de personnes et le moins de temps. Une entreprise cherche à fournir d’excellents rendements tout en développant des avantages compétitifs cumulatifs. On se demande : comment devenir plus fort en grandissant, plutôt que plus faible ? »

a16z est dirigée par des ingénieurs et entrepreneurs. Contrairement aux gestionnaires d’actifs, qui cherchent à prendre une plus grosse part d’un gâteau fixe, les ingénieurs et entrepreneurs agrandissent le gâteau en construisant de meilleurs systèmes.

a16z est une « souveraineté temporelle » (Temporal Sovereign). Dans ses moments les plus ambitieux, a16z se voit comme un pair des grandes institutions financières mondiales et des gouvernements. Elle vise à devenir le JP Morgan de l’ère de l’information, ce qui pourrait même sous-estimer ses ambitions. Si les gouvernements servent un territoire spatial, a16z sert le futur, un bloc temporel. Le capital-risque n’est que le moyen découvert pour influencer l’avenir de façon maximale, tout en alignant ce pouvoir avec un modèle économique rentable.

Le but d’a16z est de créer et transmettre du « pouvoir ». Elle le construit via taille, culture, réseau, infrastructure organisationnelle et succès, puis le transmet à ses startups tech via vente, marketing, recrutement et relations gouvernementales. Les fondateurs d’a16z disent souvent : tout ce qu’ils peuvent faire, ils le feront — et ils peuvent faire beaucoup de choses.

Si vous deviez concevoir une institution croyant que « la technologie avale des marchés de plus en plus grands », pensant que « tout est technologie », vous créeriez une entreprise capable de fournir « le pouvoir de gagner » à des centaines, voire des milliers de sociétés. Et cette institution ressemblerait à a16z.

Les entreprises qui pourraient devenir les piliers économiques futurs commencent souvent petites et fragiles. Elles sont dispersées, ont des objectifs variés, parfois concurrents. Face à elles, les géants du présent, qui ne veulent pas céder leur part de marché.

Pour une petite entreprise, aussi prometteuse soit-elle, il est absurde d’investir des milliards pour recruter les meilleurs spécialistes RH, obtenir des politiques équitables, faire entendre sa voix, ou acquérir la légitimité pour vendre à des gouvernements ou grandes entreprises.

Pour une seule entreprise, investir des milliards dans ces capacités n’a aucun sens. Mais si ces coûts sont mutualisés entre des dizaines de sociétés potentielles, couvrant des milliers de milliards de valeur future, alors les petites entreprises obtiennent les ressources des grandes. Leur succès dépend alors de la qualité du produit, pas des ressources. Elles peuvent faire advenir l’avenir comme il se doit.

Et si on pouvait combiner l’agilité et l’innovation d’une startup avec le pouvoir et l’influence d’une « souveraineté temporelle » ?

C’est ce qu’a16z essaie de faire depuis ses débuts, quand elle-même n’était encore qu’une startup.

Pourquoi Marc et Ben ont créé a16z : de l’intuition de marché à la disruption sectorielle

En juin 2007, Marc publie sur son blog « Pmarca Guide to Startups » un article intitulé « The only thing that matters ». Apparemment destiné aux startups tech, vu aujourd’hui, c’est plutôt le manifeste fondateur d’a16z. Marc y explore les trois piliers du succès d’une startup — équipe, produit ou marché — et lequel est le plus important.

Les entrepreneurs et les VC disent : l’équipe. Les ingénieurs disent : le produit.

Marc choisit la troisième option : « Je pense personnellement que le marché est le facteur le plus important pour le succès d’une startup. »

Pourquoi le marché ?

Il écrit :

« Dans un excellent marché — avec de nombreux clients potentiels réels — le marché tire le produit hors de la startup…

Au contraire, dans un mauvais marché, même avec le meilleur produit et la meilleure équipe, rien n’y fait — vous êtes condamnés…

Pour rendre hommage à Andy Rachleff de Benchmark Capital (qui a synthétisé cette idée), voici la “Loi de Rachleff sur le succès des startups” :

La cause numéro un de l’échec d’une startup est l’absence de marché.

Andy dit :

- Une excellente équipe dans un mauvais marché : le marché gagne.

- Une mauvaise équipe dans un excellent marché : le marché gagne.

- Une excellente équipe dans un excellent marché : là, quelque chose de spécial se produit.

Je pense que Marc et Ben voyaient dans le capital-risque un immense marché (personne ne mesurait sa taille) et des équipes médiocres (personne ne mesurait leur faiblesse).

Entre 2007 et 2009, Marc et Ben réfléchissent à leur prochaine étape. Très riches et célèbres comme entrepreneurs, ils ont conservé une volonté de combattre. Leur richesse leur permet de choisir librement.

Mais comment ?

En tant qu’entrepreneurs et business angels, ils ont rencontré de « mauvais VC », et l’idée de rivaliser avec eux les attire.

« Pour Marc, ce n’était pas une question d’argent, selon David Haber, PG chez a16z. Il était riche depuis l’âge de 20 ans. Au départ, c’était surtout pour “faire mordre la poussière à Benchmark ou Sequoia”. »

Mais le capital-risque offrait un autre avantage, rarement vu en 2008 lors de la crise économique : c’est peut-être le plus grand marché du monde. Cela compte beaucoup pour Marc.

Bien sûr, tous les fonds ne sont pas mauvais. Les deux que Marc voulait « humilier » — Sequoia et Benchmark — étaient excellents (Marc cite même Andy Rachleff !), sauf qu’ils tendaient à priver les fondateurs de leur contrôle. Pour ceux qui voulaient continuer à diriger leur entreprise, Peter Thiel a fondé Founders Fund en 2005, lançant en 2007 FF II, qui a rapporté 18,60 $ en DPI (distribution par dollar investi) pour chaque dollar investi.

Toutefois, comparé à aujourd’hui, le secteur du capital-risque semblait alors paresseux, fermé, comme un club artisanal.

Marc aime raconter une histoire datant de 2009, quand il envisageait de créer a16z avec Ben. Il rencontre un PG d’un fonds de premier plan, qui compare l’investissement en startup à attraper des sushis sur un tapis roulant. Marc se souvient : « Il m’a dit :

Le capital-risque, c’est comme aller dans un restaurant de sushis sur tapis roulant. Tu t’assois sur Sand Hill Road à Silicon Valley, les startups viennent à toi. Si tu rates une assiette, peu importe, la suivante arrive. Tu regardes passer les sushis, et de temps en temps, tu en prends un. »

Si les ambitions du secteur sont limitées, ce modèle fonctionne. Marc explique à Jack Altman dans Uncapped : « Tant que les ambitions du secteur sont limitées, ce modèle tient. »

Mais les ambitions de Marc et Ben n’ont jamais été limitées. Dans leur entreprise, la plus grande « faute » est de « rater une opportunité », c’est-à-dire de ne pas investir dans une bonne entreprise. Car ils ont vu que les grandes techs deviennent de plus en plus grandes avec la croissance du marché.

« Il y a dix ans, les utilisateurs d’Internet étaient environ 500 millions, peu ayant une connexion large bande », écrivent Ben et Marc dans leur mémorandum de levée de fonds d’avril 2009. « Aujourd’hui, environ 1,5 milliard sont en ligne, dont beaucoup ont une connexion large bande. Ainsi, les grands gagnants du secteur, côté consommateur ou infrastructure, peuvent devenir bien plus grands que les plus grandes entreprises tech précédentes. »

Par ailleurs, le coût et la difficulté de créer une entreprise ont fortement baissé, signifiant qu’il y aura plus d’entreprises.

Dans leur lettre aux PL potentiels : « Ces dix dernières années, le coût de développer un nouveau produit technologique jusqu’à un stade testable a fortement diminué, passant de 5 à 15 millions à 500 000-1,5 million. »

Enfin, en passant d’entreprises outils à des entreprises rivales directes des anciens act

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News