a16z en images : les tendances — Cette année, les coûts de l’IA ont diminué de moitié tandis que leur utilisation a doublé ; aux États-Unis, les étapes clés de la vie des personnes âgées de 30 ans sont toutes reportées.

TechFlow SélectionTechFlow Sélection

a16z en images : les tendances — Cette année, les coûts de l’IA ont diminué de moitié tandis que leur utilisation a doublé ; aux États-Unis, les étapes clés de la vie des personnes âgées de 30 ans sont toutes reportées.

Graphique de la semaine d’a16z : les coûts de l’IA ont diminué de moitié tandis que leur utilisation a doublé ; d’ici 2026, les dépenses en capital technologique atteindront un montant proche du total des nouveaux prêts bancaires accordés aux États-Unis.

Auteur : a16z New Media

Traduction et adaptation : TechFlow

Lien vers l’article original : https://www.a16z.news/p/charts-of-the-week-dexit-real-or

Introduction de TechFlow : Ce numéro hebdomadaire de graphiques d’a16z couvre quatre sujets, chacun méritant un article dédié : la baisse des coûts de l’IA déclenchant l’effet Jevons, l’ampleur réelle des dépenses en capital des géants technologiques, les marchés prédictifs de Kalshi surpassant désormais les institutions spécialisées en prévision, et le report généralisé des étapes clés de la vie des Américains âgés de 30 ans. Les données sont rigoureuses, l’approche mesurée et impartiale : une référence de haute qualité pour comprendre les intersections actuelles entre tendances technologiques et macroéconomiques.

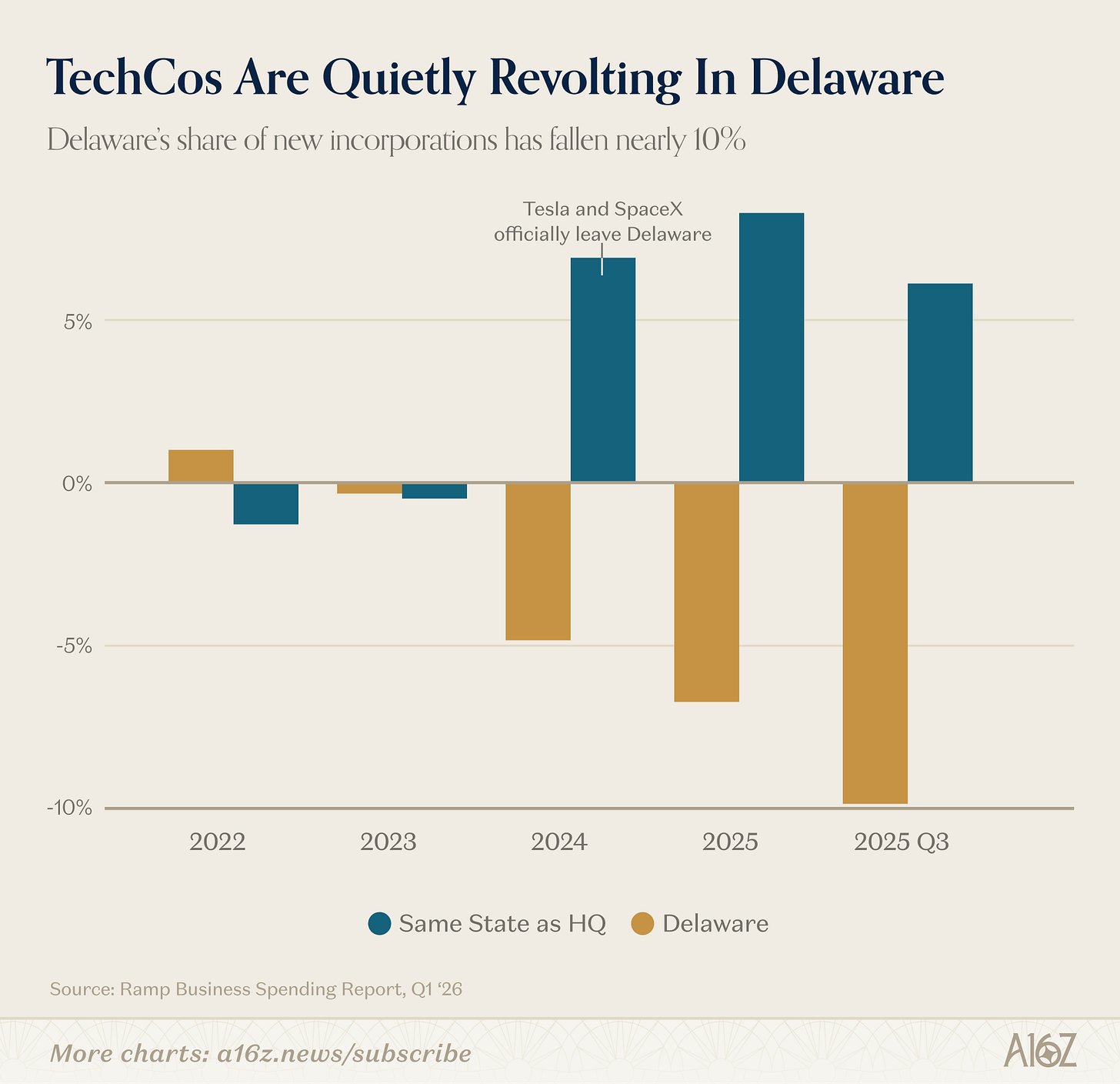

DExit… Une tendance réelle ou une illusion ?

Le Delaware demeure à ce jour l’État américain privilégié pour l’enregistrement des entreprises, mais cette position s’érode discrètement :

Selon les données de Ramp, la part du Delaware dans les nouveaux enregistrements d’entreprises est en baisse continue depuis 2023, avec un recul d’environ 10 % au troisième trimestre 2025.

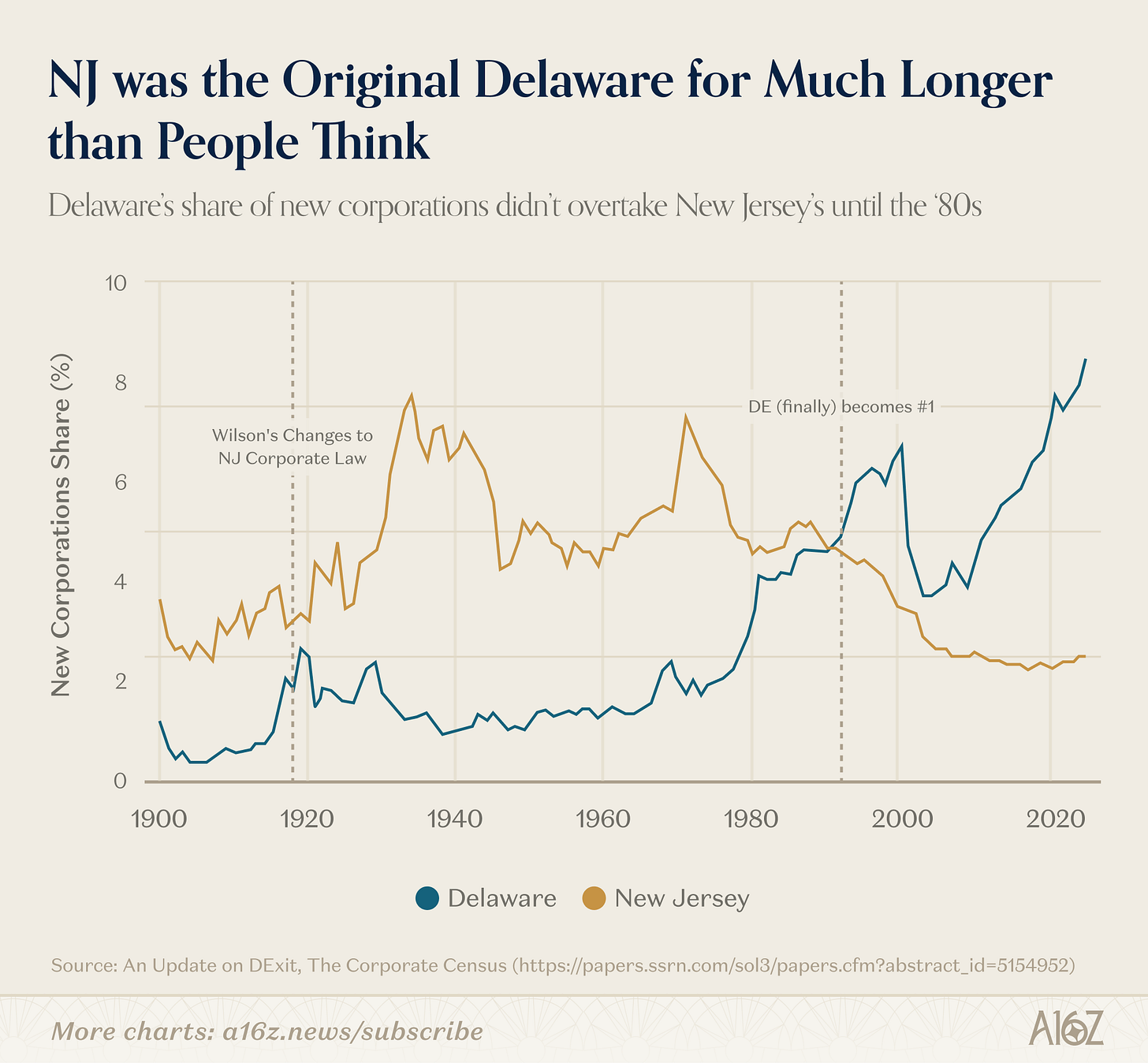

L’histoire ne se répète pas, mais elle rime parfois… peut-être.

Le Delaware n’a pas toujours été la terre sainte de l’enregistrement des sociétés.

Il y a environ un siècle, le Delaware a supplanté le New Jersey — alors « mère des trusts » — comme juridiction favorite pour l’enregistrement des entreprises. Le New Jersey a perdu cet avantage lorsque son gouverneur, Woodrow Wilson, a tenté de freiner les « abus corporatifs », dégradant fortement son climat des affaires. La loi sur les sociétés du Delaware, déjà calquée sur celle du New Jersey antérieure à l’ère Wilson, s’est naturellement empressée d’accueillir les entreprises en fuite ; puis, grâce à la Cour d’équité du Delaware, elle a mis près d’un siècle à bâtir sa réputation de lieu mature et impartial pour régler les litiges entre entreprises et investisseurs.

Pourtant, ce qui a pris un siècle à construire commence à vaciller en quelques années seulement. Juste ou non, la Cour d’équité du Delaware a adopté ces dernières années une posture plus permissive dans les procédures intentées par les actionnaires (notamment dans plusieurs affaires très médiatisées, dont celles impliquant Tesla), incitant certaines entreprises à transférer effectivement leur siège social ailleurs. Bonne nuit, et bonne chance, Delaware.

Telle est du moins la narration dominante, mais d’autres données révèlent une réalité bien plus nuancée.

Tout d’abord, même le mythe fondateur du Delaware n’est pas entièrement exact.

Ce n’est qu’à partir des années 1980 — soit environ soixante ans après le mandat du gouverneur Wilson — que le Delaware a véritablement dépassé le New Jersey pour devenir l’État américain comptant le plus d’enregistrements d’entreprises :

Le New Jersey a conservé sa suprématie bien plus longtemps que ne le laisse entendre la narration dominante. Le catalyseur de la percée finale du Delaware a très probablement été l’adoption d’une série de lois relatives à la responsabilité des administrateurs, particulièrement appréciées des sociétés cotées, combinée à un effet réseau auto-renforçant qui a généré sa propre inertie.

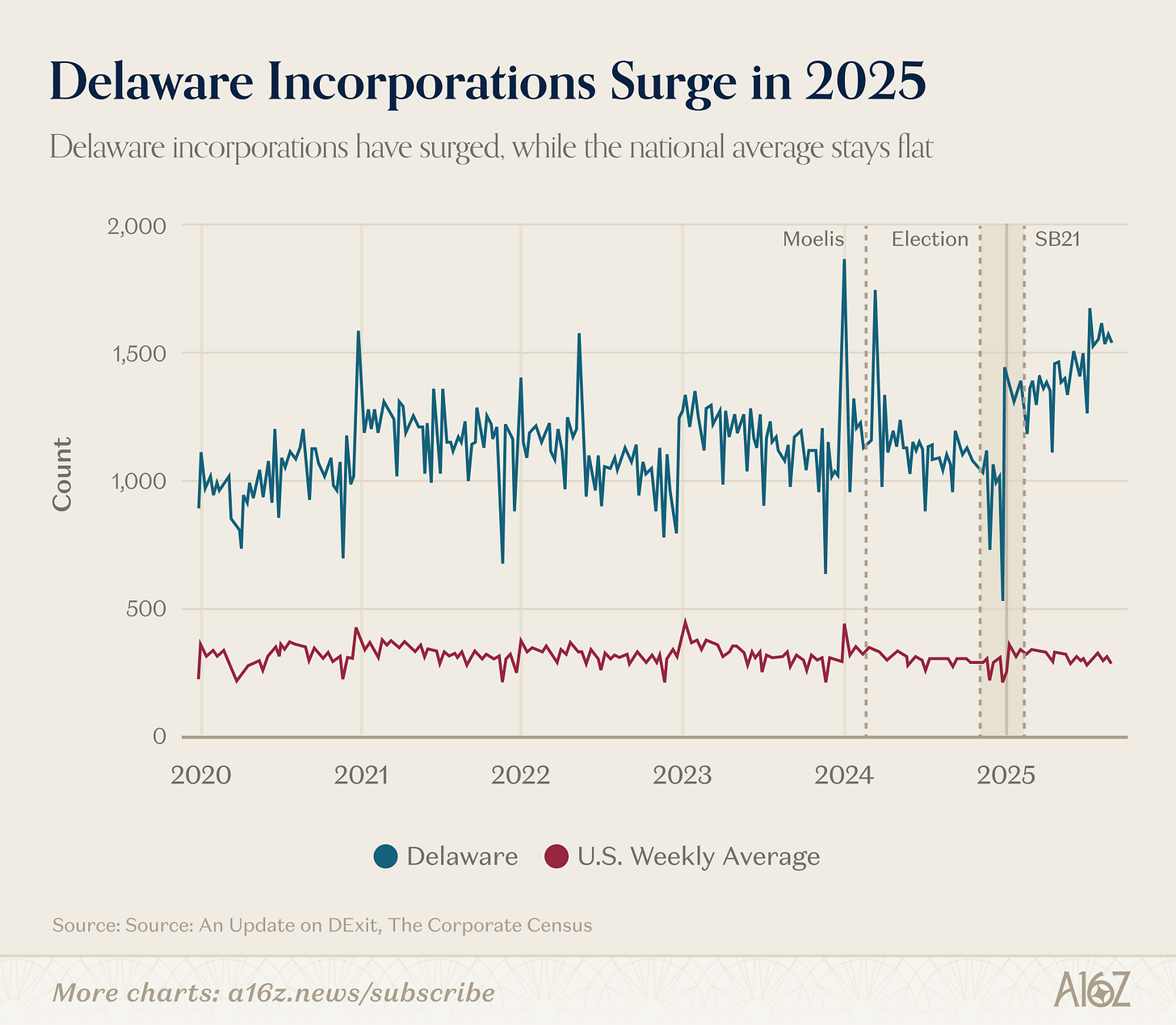

Ensuite, quelles que soient les évolutions concernant les grandes sociétés cotées (et les entreprises incluses dans les données de Ramp), le Delaware dans son ensemble semble non seulement maintenir ses performances, mais les améliorer encore :

Selon les données publiées par le Forum de gouvernance d’entreprise de la faculté de droit de Harvard, la part du Delaware dans le nombre total d’entreprises aux États-Unis a augmenté fortement entre fin 2024 et 2025.

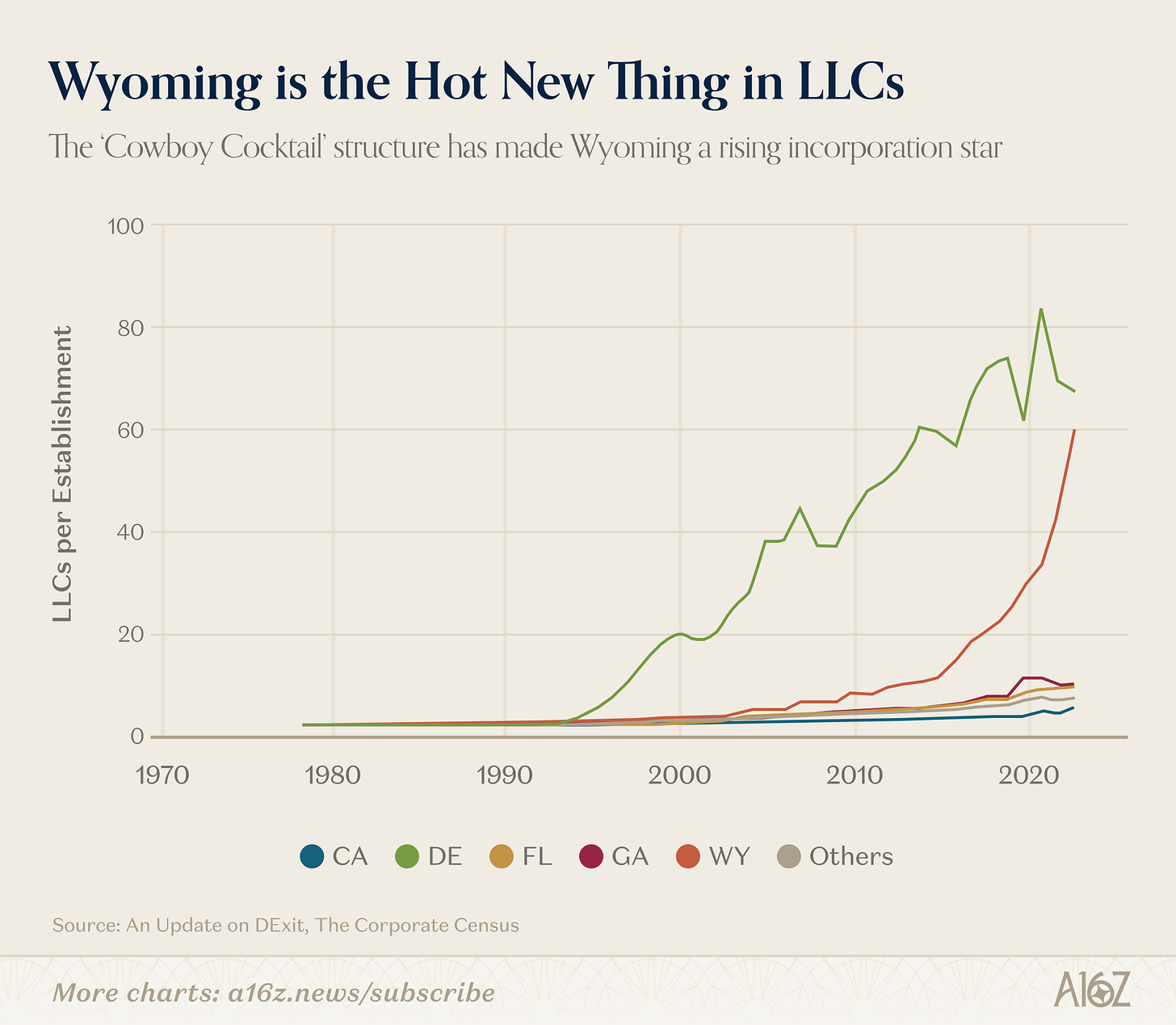

En fait, si l’on cherchait un exemple clair de « DExit », ce serait probablement celui-ci — sans aucun lien avec Tesla, mais lié à une forme juridique spécifique :

Les LLC (sociétés à responsabilité limitée) du Wyoming connaissent une croissance explosive depuis environ 2015.

Pourquoi ? Cela tient très probablement à des dispositions spécifiques en matière de protection des actifs et de confidentialité inscrites dans la loi wyomingienne sur les LLC, que l’État lui-même promeut sous le slogan évocateur de « cocktail cowboy ».

En somme, l’enjeu ici n’est pas de nier que le DExit soit en cours (car certains indicateurs confirment bel et bien son existence — même si seules quelques grandes entreprises médiatisées déménagent, cela revêt une importance symbolique considérable), mais bien de souligner que la réalité est nettement plus complexe que ne le laisse penser la narration dominante.

La vérité est que le Delaware conserve un avantage structurel en tant qu’option par défaut, sans parler de tous les effets réseau qui y sont associés — des atouts extrêmement difficiles à ébranler.

Nous avions déjà publié une version préliminaire de ce graphique, mais avec l’accumulation de nouvelles données, son impact devient encore plus frappant.

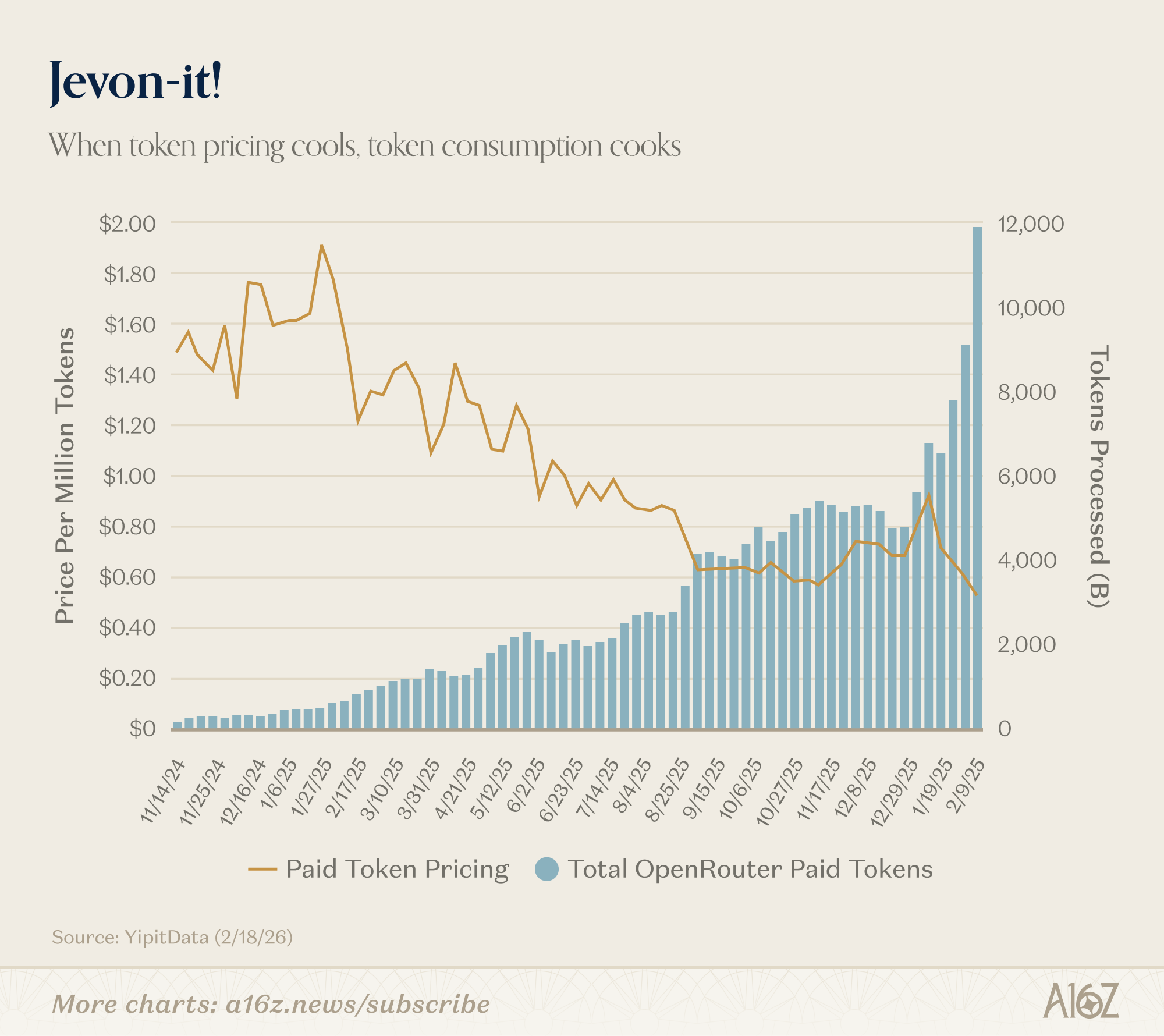

Coût des tokens en baisse, consommation de tokens en hausse :

Depuis le début de l’année, le prix payé par million de tokens est passé d’environ 0,90 $ à 0,50 $, tandis que le volume de tokens traités a presque doublé, passant de quelque 6 000 à 12 000.

C’est un cas classique de l’effet Jevons : plus l’IA devient bon marché, plus nous en utilisons. Une évolution réjouissante.

Vous souvenez-vous de ceux qui affirmaient que, dès la sortie de GPU plus performants, les modèles anciens seraient totalement délaissés ?

La réalité semble également démentir cette affirmation :

Selon les données de Silicon Data, les prix de location des GPU H100 et A100 de NVIDIA ont tous deux augmenté cette année.

Le marché est loin d’afficher un excédent de puissance de calcul ; il semble plutôt n’avoir même pas encore gratté la surface de la demande existante.

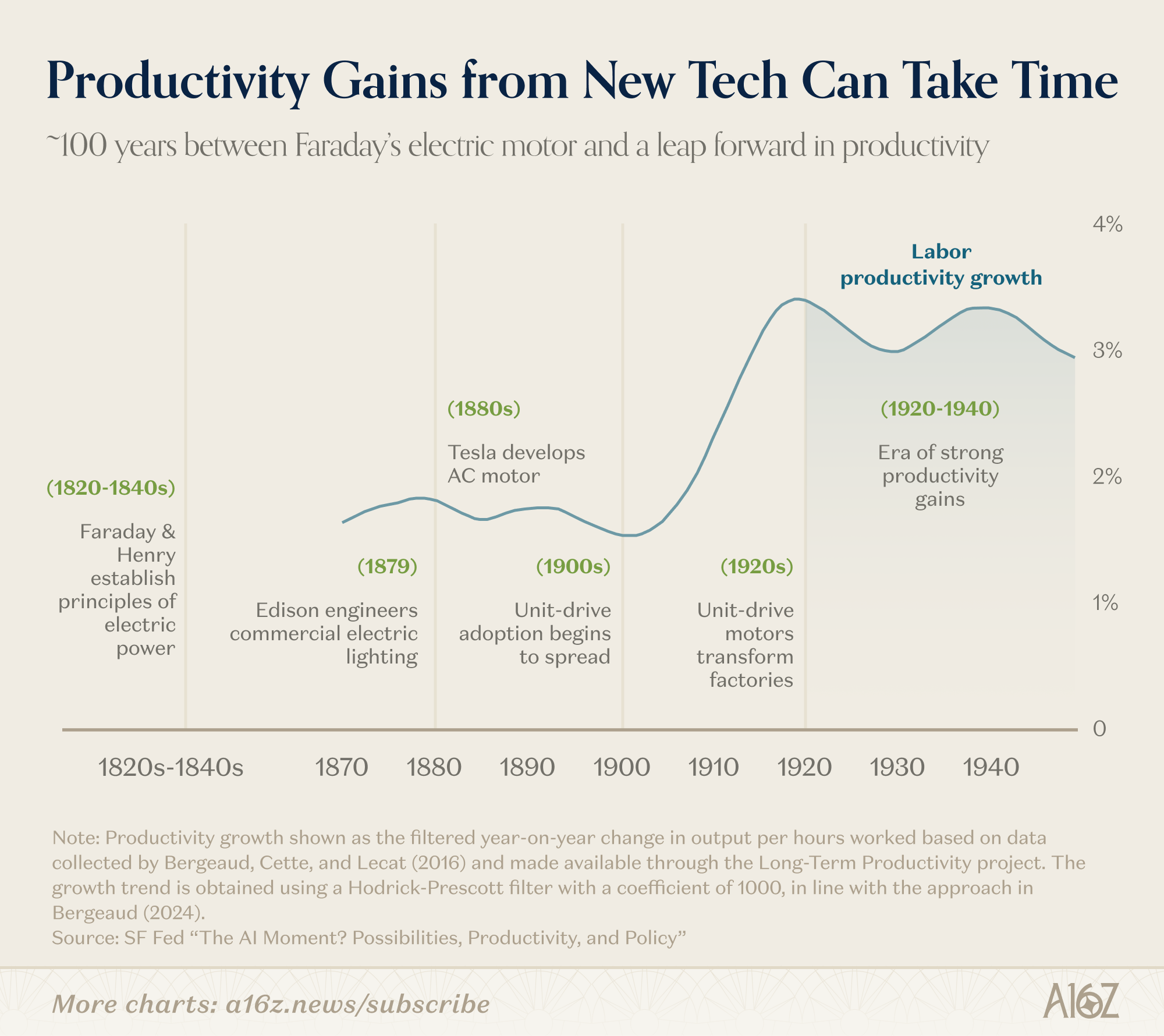

Cette comparaison n’est pas parfaite, mais si l’histoire offre une référence, il nous faudra probablement encore un certain temps avant de pouvoir véritablement cerner ce qu’est une économie « pilotée par l’IA » :

Entre les premières discussions sur le courant électrique menées par Faraday et Henry, et l’explosion réelle de la productivité industrielle au premier semestre du XXᵉ siècle, près d’un siècle s’est écoulé.

Depuis les années 1820, les cycles d’innovation technologique se sont certes accélérés, mais une transformation de niveau « plateforme » implique toujours une multitude de variables extrêmement complexes.

Roy Amara a formulé une célèbre maxime : « Nous surestimons systématiquement les changements à venir sur deux ans, tout en sous-estimant ceux à venir sur dix ans. »

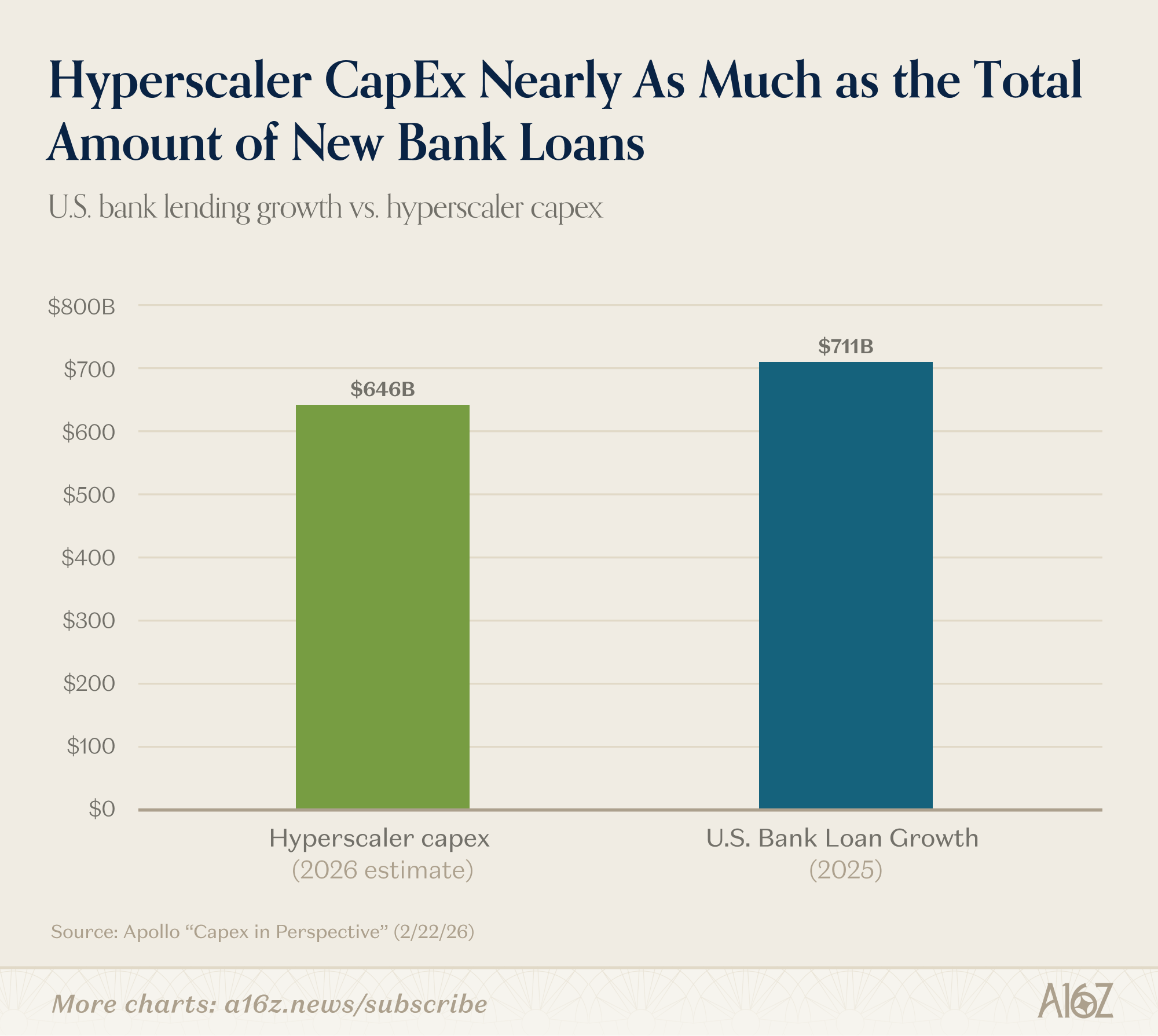

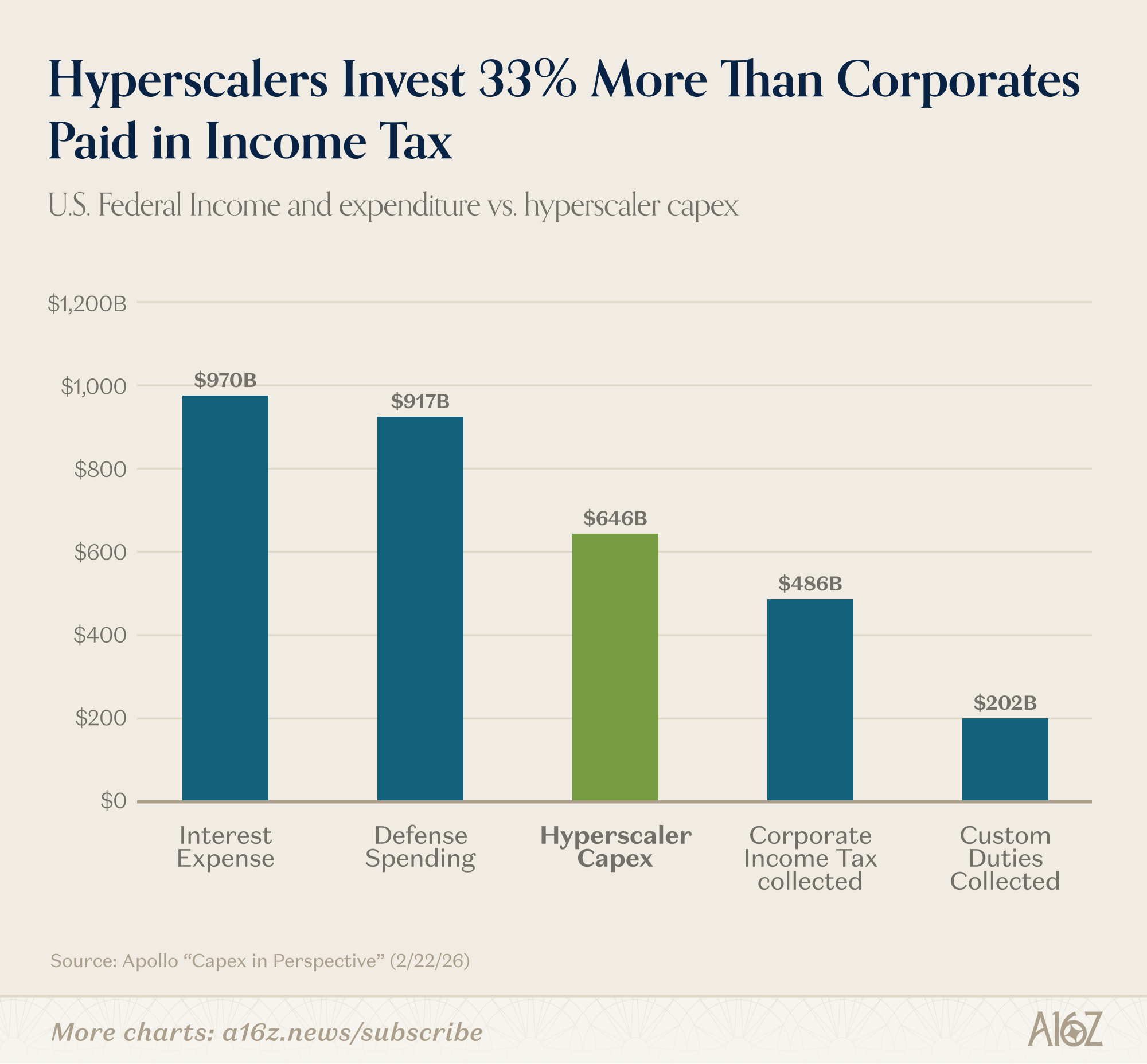

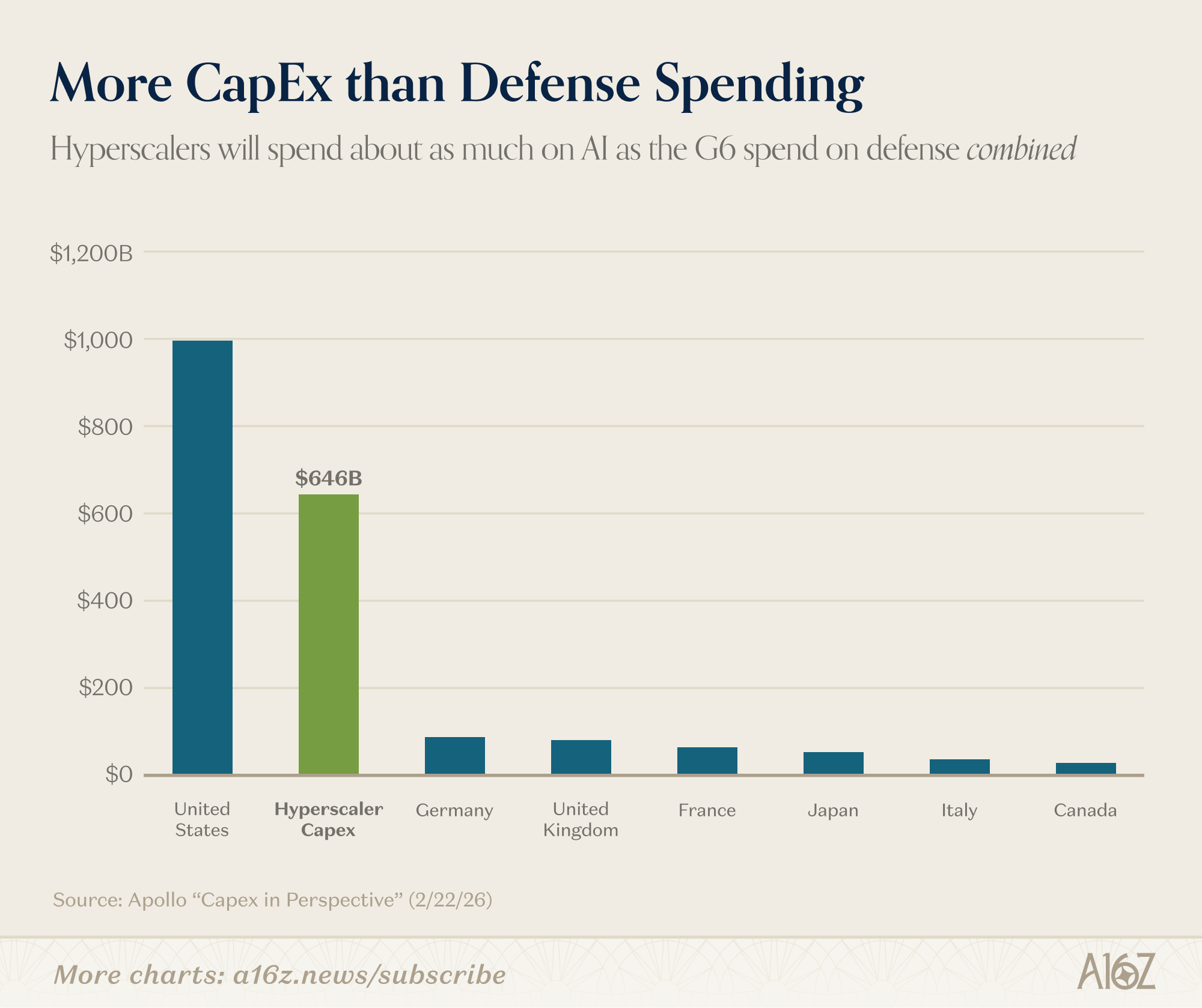

Les dépenses en capital, placées dans leur contexte

Voici un jeu de données intemporel : les dépenses en capital liées à l’IA sont massives.

Observez cette comparaison :

Les dépenses en capital liées à l’IA en 2026 devraient approcher le montant total des nouveaux prêts bancaires nets accordés aux États-Unis en 2025 :

Elles représentent environ 33 % de plus que le montant total des impôts sur les sociétés perçus aux États-Unis, et environ trois fois le montant total des droits de douane :

Elles sont environ six fois supérieures au budget militaire annuel de n’importe quel autre pays membre du G7 hors États-Unis :

Bref, oui, l’ampleur de ces dépenses en capital est réellement colossale.

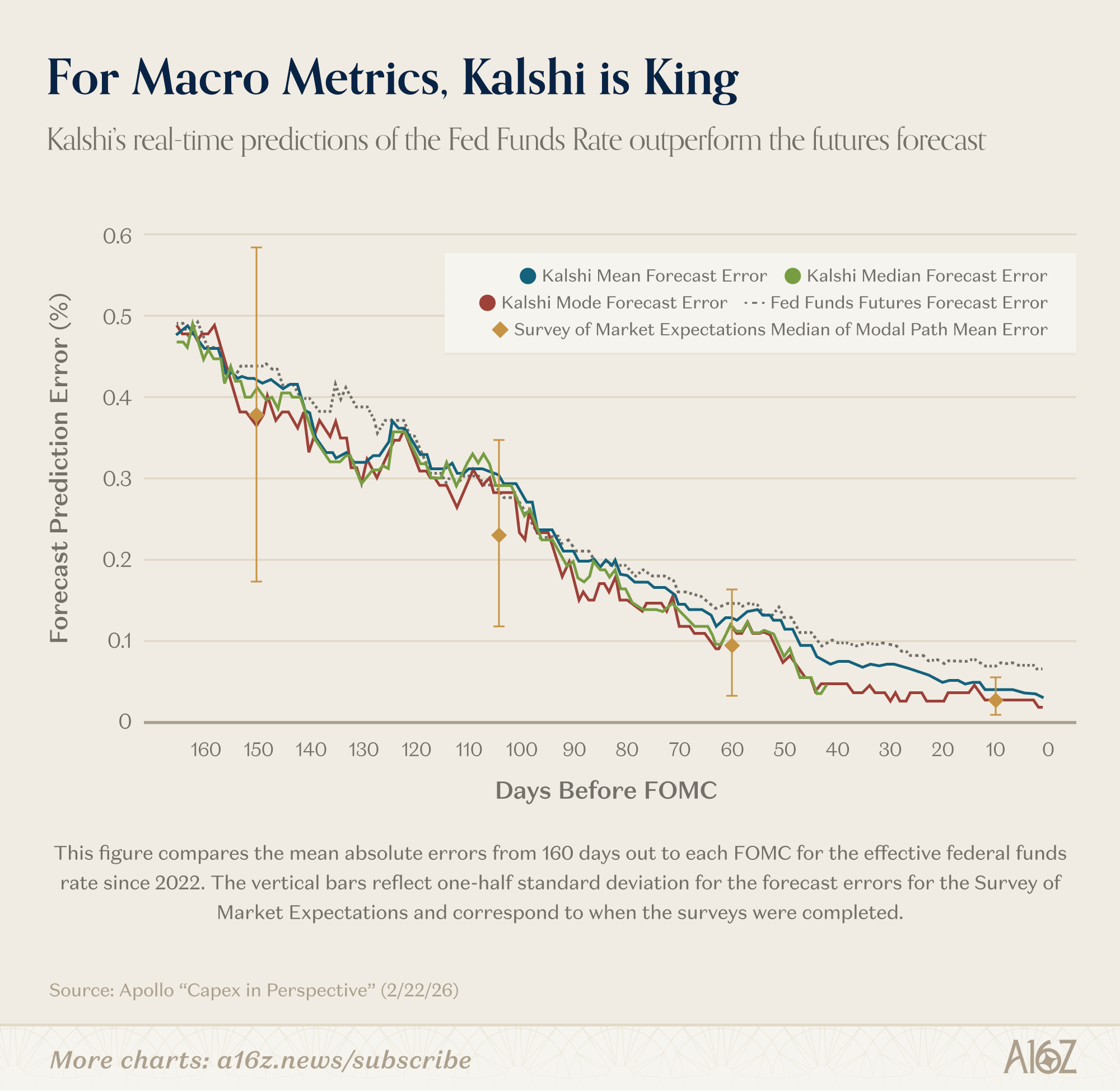

Kalshi entre en scène sur les marchés prédictifs macroéconomiques

Des chercheurs de la Réserve fédérale jugent les marchés prédictifs assez performants.

Sur au moins un indicateur, les prévisions de Kalshi concernant le taux des fonds fédéraux ont déjà surpassé celles des institutions spécialisées :

Pour le taux des fonds fédéraux à 150 jours (soit trois réunions du FOMC), l’erreur absolue moyenne de Kalshi est très proche de celle des institutions spécialisées. Toutefois, contrairement aux enquêtes, qui ne fournissent qu’un instantané modal toutes les six semaines, Kalshi propose une distribution complète et mise à jour en continu des probabilités… Or, nous constatons que les prévisions médianes et modales de Kalshi, réalisées la veille de chaque réunion du FOMC, ont été parfaitement exactes — une amélioration statistiquement significative par rapport aux prévisions fondées sur les contrats à terme sur les fonds fédéraux.

Autrement dit, bien que tous les prévisionnistes partent de positions comparables, les prévisions continues de Kalshi s’affinent progressivement avec le temps, atteignant, la veille de la publication officielle du taux, un « record de prévision parfait ». En outre, les performances de Kalshi surpassent également celles du marché des contrats à terme.

L’avantage de Kalshi ne se limite pas au taux des fonds fédéraux. Comme le soulignent les chercheurs de la Réserve fédérale, étant donné qu’aucun autre marché d’options ne traite l’inflation, la croissance ou le chômage, Kalshi constitue le seul endroit où l’on peut obtenir une « référence haute fréquence, mise à jour en continu et dotée d’une distribution probabiliste riche », reflétant ainsi les anticipations collectives sur l’évolution de ces indicateurs économiques.

Cela semble effectivement très important.

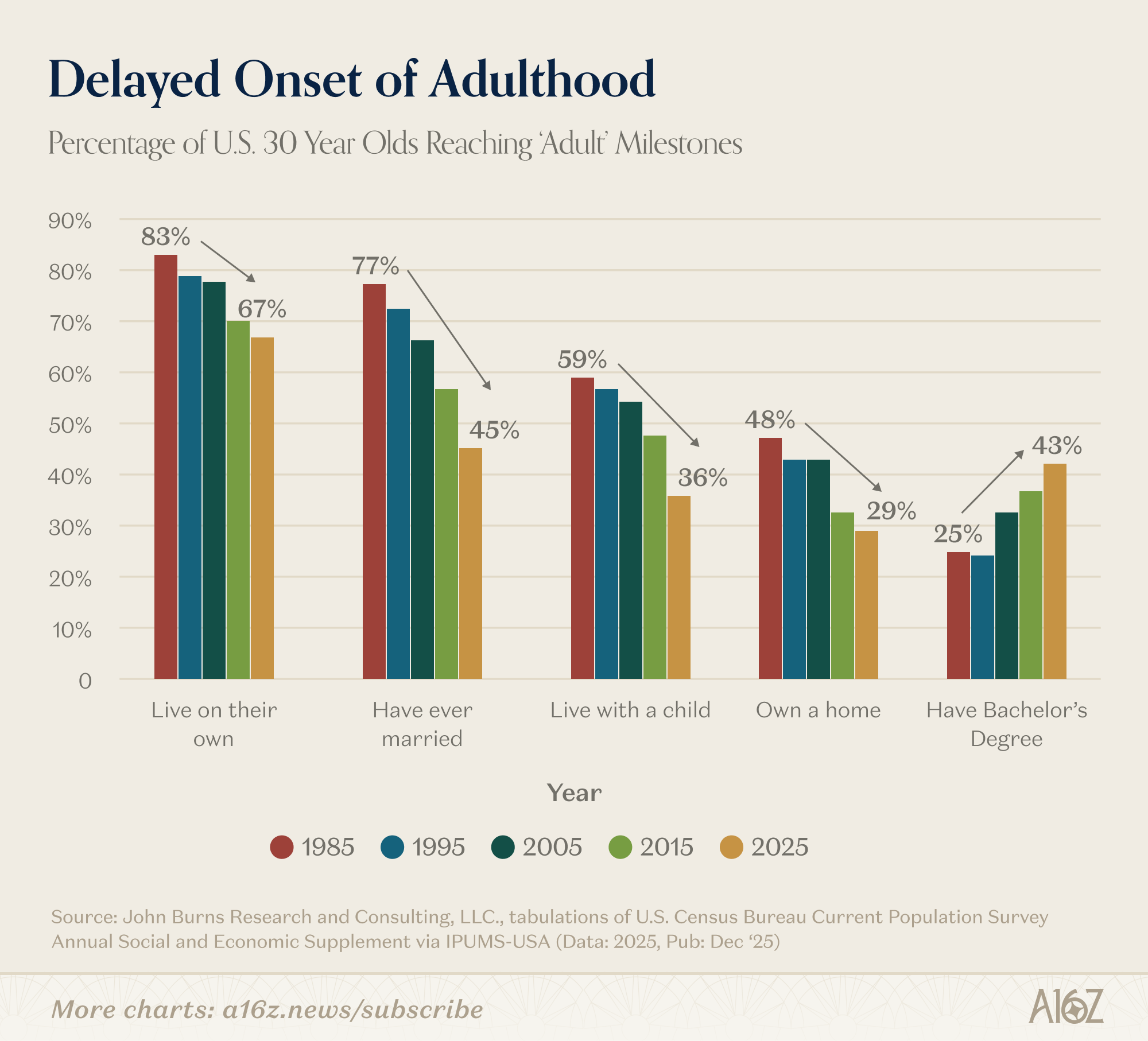

Le report de l’âge adulte

Voici un graphique saisissant, accompagné de (quelques) commentaires :

La proportion de personnes âgées de 30 ans ayant franchi les principales étapes de la vie diminue de façon nette depuis les années 1980 au moins.

À 30 ans, de moins en moins de personnes :

vivent de façon indépendante ;

ont déjà été mariées ;

vivent avec leurs enfants ;

sont propriétaires de leur logement.

La seule exception concerne le taux d’inscription universitaire : la proportion de personnes âgées de 30 ans titulaires d’un baccalauréat a presque doublé depuis 1995.

Alors, est-ce que faire des études supérieures vaut encore la peine ?

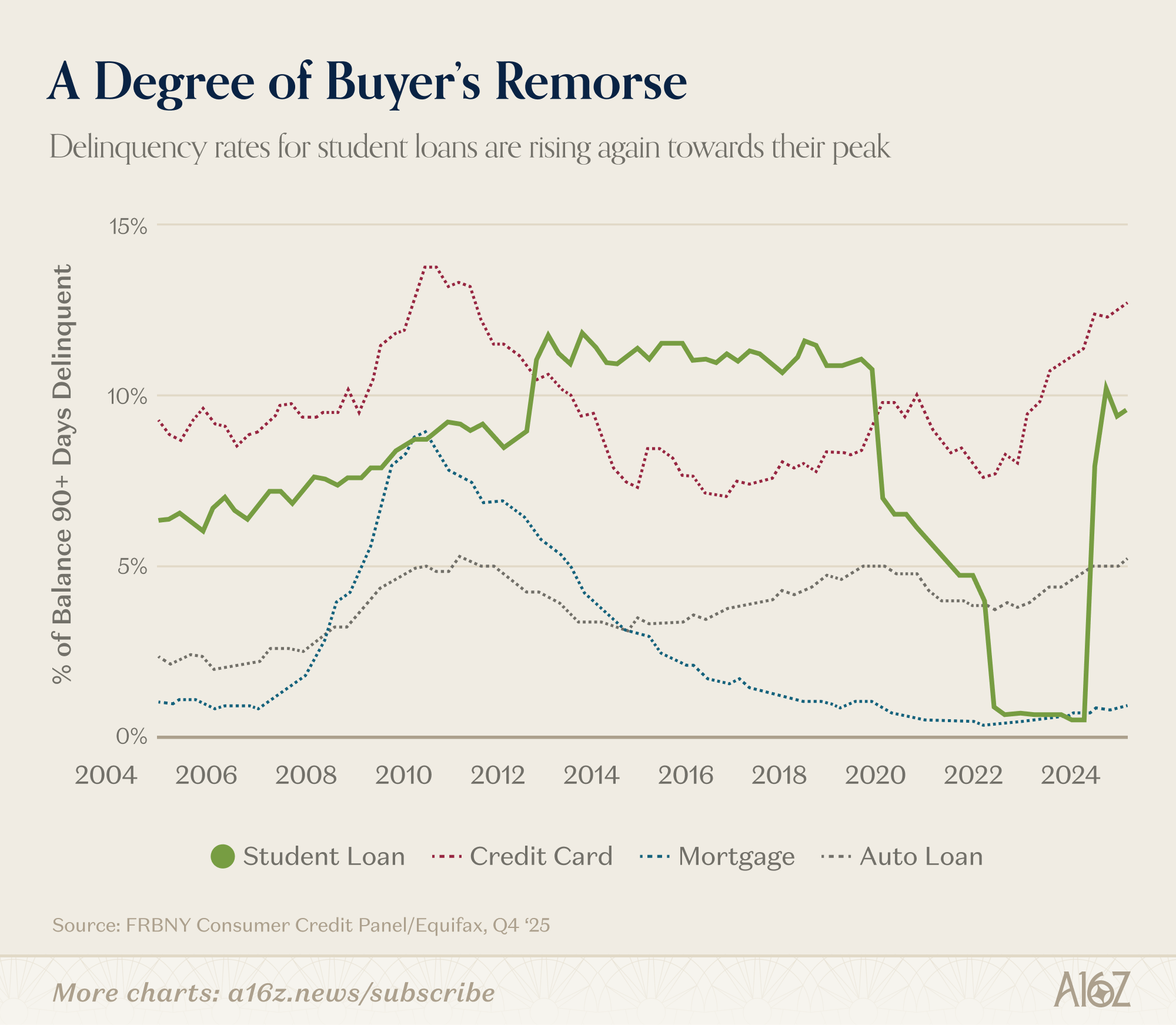

Des « étapes clés » ? Plutôt des meules de pierre broyant le cou, non ? !

Peut-être, peut-être pas, mais un sentiment croissant de « regret d’achat » semble flotter dans l’air.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News