Analyse détaillée de la chaîne industrielle de l’« interconnexion optique » (10 000 caractères) : le goulot d’étranglement des infrastructures IA masqué par l’éclat des GPU

TechFlow SélectionTechFlow Sélection

Analyse détaillée de la chaîne industrielle de l’« interconnexion optique » (10 000 caractères) : le goulot d’étranglement des infrastructures IA masqué par l’éclat des GPU

L’explosion de la puissance de calcul GPU pousse la connectivité optique à devenir le nouveau goulot d’étranglement des infrastructures IA ; la technologie CPO redéfinit la structure de la chaîne industrielle, et une opportunité de marché de plusieurs milliards de yuans se déploie progressivement sur l’ensemble de la chaîne, depuis les substrats en amont jusqu’à la fabrication sous contrat en aval.

Rédaction et traduction : TechFlow

Animateur : Nico

Titre original : Interconnexion optique IA : le prochain marché de mille milliards de dollars, éclipsé par l’éclat des GPU ?

Source du podcast : Nico Frontière Alpha

Date de diffusion : 8 mai 2026

Édito

L’interconnexion optique passe progressivement du statut de « pièce détachée » des GPU à celui de goulot d’étranglement central des centres de données IA. Lorsqu’un seul baffle, plusieurs baffles ou même un nœud supercalculateur exigent la collaboration de centaines, voire de milliers de GPU, ce qui détermine réellement l’efficacité de la puissance de calcul n’est plus uniquement la puce elle-même, mais bien la capacité de transmission des données entre les GPU.

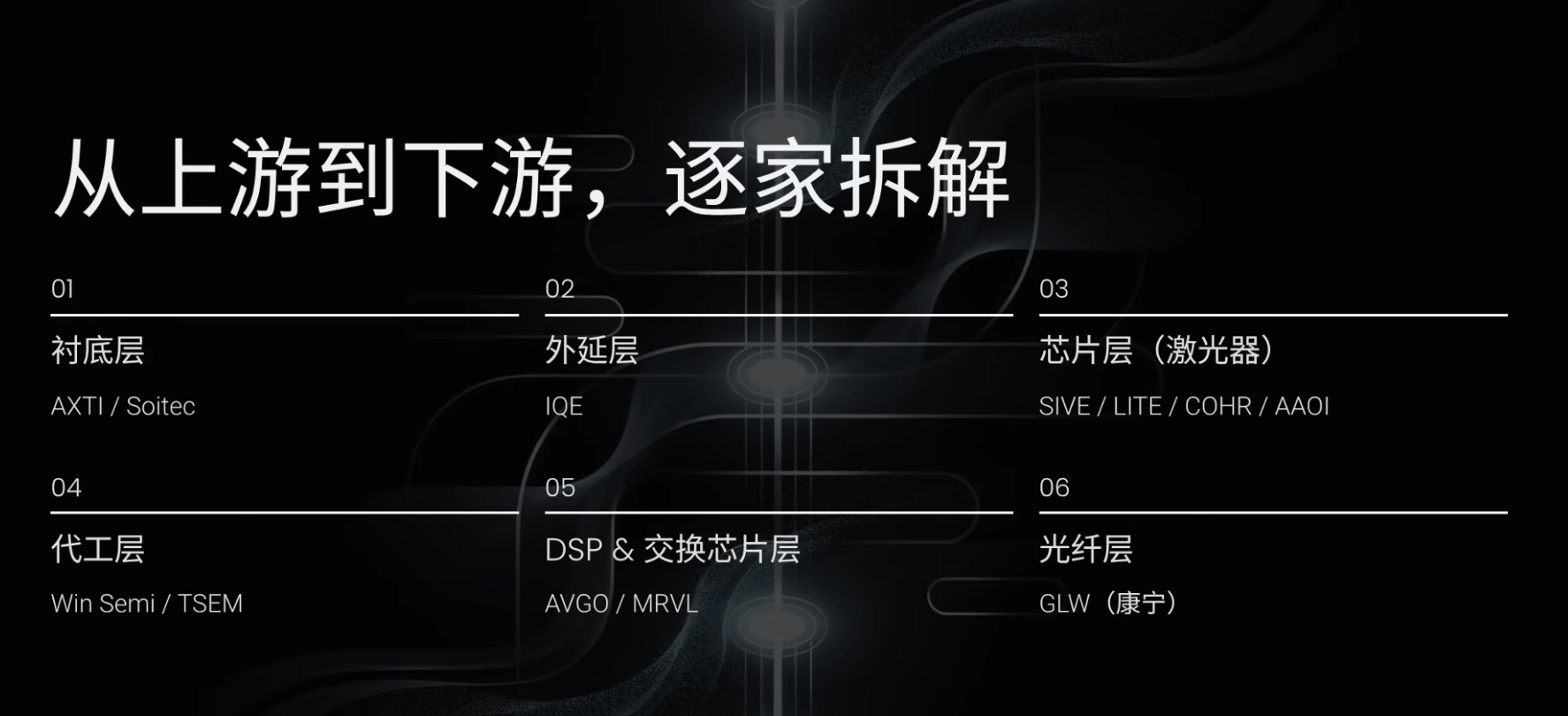

Dans ce podcast, adoptant une approche analytique sectorielle, nous retraçons l’ensemble de la chaîne de valeur — modules optiques, circuits photoniques intégrés sur silicium (PIC), optique embarquée (CPO), lasers externes, substrats InP, substrats SOI, fabrication sous contrat (« fabless ») et tests d’assemblage — puis proposons un cadre hiérarchisé de configuration portefeuille allant d’AVGO, MRVL et GLW à COHR, LITE, TSEM, puis à SIVE, AAOI, AXTI, IQE et Soitec.

Ce contenu ne vise pas tant à recommander une action isolée qu’à formuler un jugement stratégique : la course aux infrastructures IA ne porte plus seulement sur « qui possède le plus de GPU », mais aussi sur « qui parvient à sécuriser l’accès à la chaîne d’approvisionnement en interconnexion optique, devenue extrêmement rare ». La technologie CPO (optique embarquée) pourrait bien constituer ici la variable d’ajustement la plus significative.

Citations clés

Pourquoi l’interconnexion optique s’impose-t-elle soudainement ?

- « Même la carte accélératrice NVIDIA GB300 la plus puissante devient largement inefficace si elle ne peut pas communiquer à très haute vitesse avec des milliers d’autres GPU. »

- « Si la bande passante de l’interconnexion est insuffisante, investir davantage dans des GPU ne fait que multiplier les coûts pour des résultats décroissants. »

- « Que ce soit pour l’entraînement ou l’inférence, dès lors qu’une tâche exige une collaboration entre GPU, ceux-ci doivent échanger massivement des données à très haute vitesse : ce canal de transfert, c’est précisément l’interconnexion. »

- « L’interconnexion optique n’est pas une simple spéculation conceptuelle : la demande de connectivité optique dans les centres de données IA est réelle, urgente et irréversible. »

Le retrait progressif des câbles en cuivre au profit de la fibre optique

- « La vitesse de transmission des câbles en cuivre a atteint sa limite physique : la bande passante maximale d’un seul fil de cuivre est désormais saturée. »

- « Au-delà de quelques mètres, le signal dans un câble en cuivre commence à s’affaiblir fortement et à subir des interférences ; or, dans les centres de données IA, les distances de connexion atteignent couramment plusieurs dizaines, voire plusieurs centaines de mètres. »

- « La bande passante d’une fibre optique est plusieurs dizaines de fois supérieure à celle d’un câble en cuivre, sans limitation de distance jusqu’à plusieurs kilomètres, et sa consommation énergétique est négligeable. »

La nature industrielle des modules optiques

- « Les modules optiques assurent la communication entre baffles distincts, non pas entre GPU situés au sein d’un même baffle. »

- « La chaîne de valeur des modules optiques n’est pas indépendante de celle des GPU : la demande de modules optiques est directement tirée par les volumes d’expédition des GPU. »

- « La fabrication d’un module optique implique deux systèmes de procédés semi-conducteurs totalement distincts : des puces optiques réalisées en semiconducteurs composés (InP), et des puces DSP (processeurs de signaux numériques) fabriquées sur silicium. »

Le véritable sens de la technologie CPO

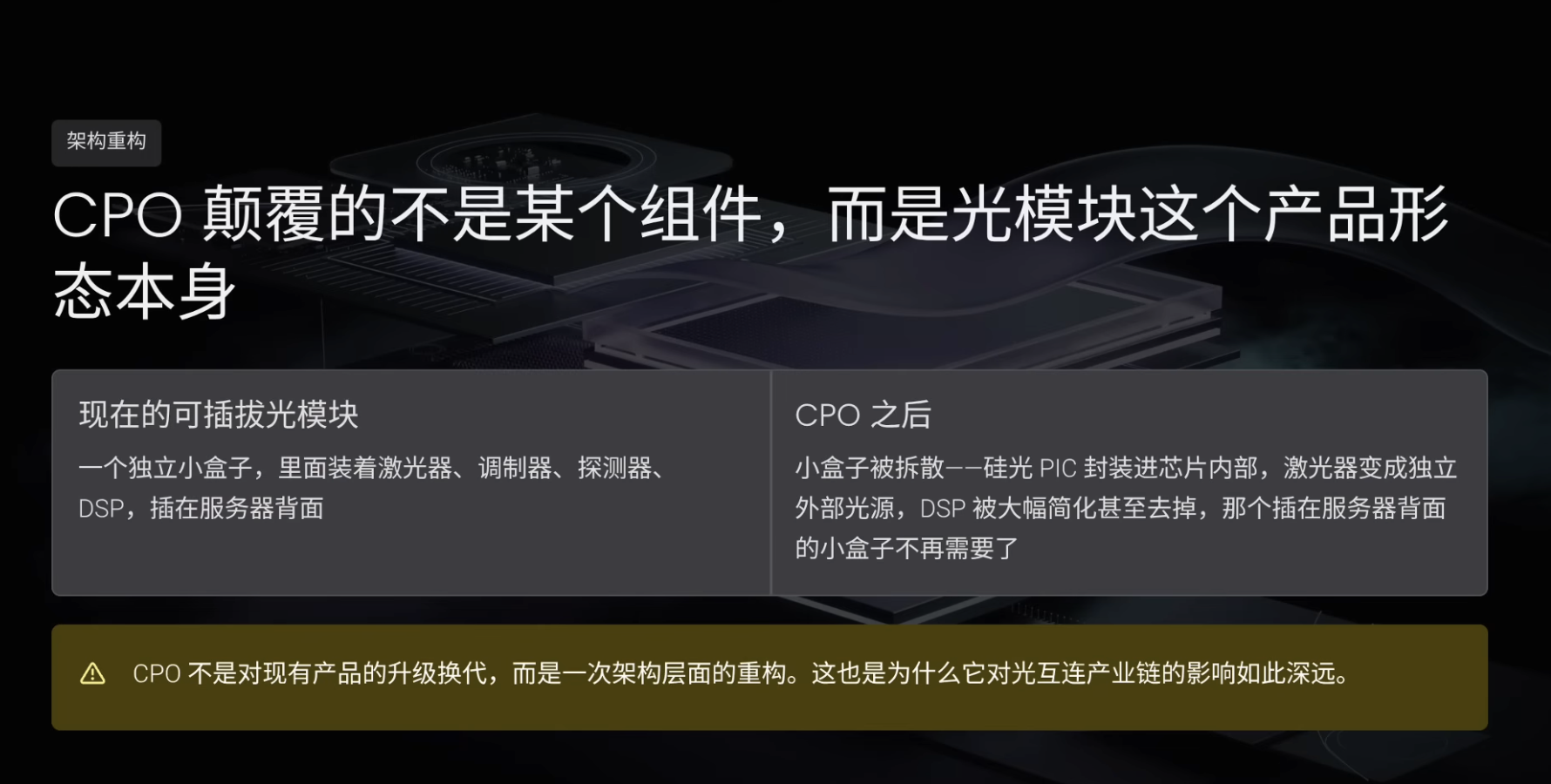

- « Ce que la CPO remet fondamentalement en cause n’est pas tel ou tel composant du module optique, mais bien la forme même du produit « module optique ». »

- « La CPO ne constitue pas une simple mise à niveau d’un produit existant, mais une refonte complète de son architecture. »

- « Une relation plus précise serait la suivante : la CPO ouvre un marché entièrement nouveau, dont le potentiel dépasse largement celui des modules optiques amovibles, plutôt que de simplement le remplacer. »

Un cadre d’investissement pour la chaîne de valeur

- « Contrairement à la chaîne des GPU, dominée par NVIDIA, celle de l’interconnexion optique se caractérise par une division extrêmement fine du travail et une dispersion marquée des goulots d’étranglement. »

- « Plus on remonte en amont de la chaîne, plus les entreprises sont petites, plus leur potentiel de croissance est élevé, mais plus leur prévisibilité diminue ; inversement, plus on descend vers l’aval, plus les entreprises sont grandes, plus leur certitude augmente, mais plus leur potentiel de croissance s’atténue. »

- « Si vous êtes prêt à assumer un risque élevé et une forte volatilité, la logique centrale consiste à identifier les goulots d’étranglement : derrière chaque goulot critique, il n’existe souvent qu’une ou deux entreprises capables d’y répondre. »

Le « réseau nerveux » véritablement rare de l’infrastructure IA, au-delà des GPU

Au cours des deux ou trois dernières années, presque tout le monde a discuté des GPU et de la puissance de calcul. Depuis l’apparition de ChatGPT (produit d’IA générative développé par OpenAI, déclencheur de la vague d’applications basées sur les grands modèles) et l’explosion de la révolution technologique IA, le cours de NVIDIA a été multiplié par 15 en trois ans, et la puissance de calcul est devenue un mot-clé incontournable pour les grands modèles IA. La chaîne de valeur semi-conductrice centrée sur les GPU a ainsi connu une période de prospérité exceptionnelle, transcendant même les cycles économiques.

Mais, au cours de la dernière année, un autre maillon tout aussi crucial — voire encore plus rare — a commencé à émerger silencieusement. Dans les déploiements à grande échelle de centres de données, même la carte accélératrice NVIDIA GB300 la plus puissante perd une grande partie de son efficacité si elle ne peut pas communiquer à très haute vitesse avec des milliers d’autres GPU. Une bande passante d’interconnexion insuffisante rend inefficace l’achat massif de GPU. Ce maillon chargé de permettre la communication ultra-rapide entre milliers de GPU, c’est précisément l’interconnexion optique.

Selon les données de LightCounting (institut spécialisé dans la recherche sur les communications optiques), le marché mondial des modules optiques a doublé en 2024, atteignant 1,54 milliard de dollars américains ; il devrait encore croître de 55 % en 2025, pour atteindre 2,38 milliards de dollars. Dans un scénario optimiste, LightCounting prévoit que la taille totale du marché mondial de l’interconnexion optique dépassera 11 milliards de dollars d’ici 2030.

Toutefois, la plupart des entreprises présentes sur cette chaîne de valeur restent méconnues des investisseurs. SIVE/SIVEE, dont le chiffre d’affaires annuel avoisine les 30 millions de dollars, a connu une hausse de 1000 % depuis le début de 2026 ; TSEM (Tower Semiconductor, usine spécialisée israélienne de fabrication sous contrat) est surnommée « le TSMC du domaine de l’interconnexion optique » : 70 % de ses capacités sont déjà réservées jusqu’en 2028 ; COHR (Coherent, entreprise verticalement intégrée dans les domaines optique et des matériaux) affiche un chiffre d’affaires annuel d’environ 5,8 milliards de dollars et a reçu un investissement stratégique de 2 milliards de dollars de la part de NVIDIA.

Dans cet épisode, nous détaillons intégralement la chaîne de valeur de l’interconnexion optique : qu’est-ce que l’interconnexion optique ? Quels composants contient un module optique ? Quelles sont les trajectoires technologiques de la prochaine génération ? Où se trouvent les goulots d’étranglement critiques ? Quelle position occupe chaque entreprise ? Et comment les investisseurs peuvent-ils configurer leur exposition à ce secteur selon leur propre tolérance au risque ?

Entraînement, inférence et interconnexion : pourquoi les GPU doivent-ils communiquer à très haute vitesse ?

Avant d’aborder les entreprises individuelles, il convient d’expliquer pourquoi l’interconnexion optique s’impose soudainement comme l’un des maillons les plus critiques — et les plus rares — de l’infrastructure IA. Pour cela, revenons sur le fonctionnement même de l’IA, qui repose sur deux phases : l’entraînement et l’inférence.

L’entraînement consiste à alimenter le modèle avec d’immenses volumes de textes, d’images ou de code, afin qu’il apprenne et évolue progressivement à partir de ces données. Un grand modèle peut compter des paramètres à l’échelle du trillion : aucune puce GPU unique ne peut les contenir. Le modèle doit donc être fragmenté en milliers de parties, distribuées sur autant de GPU travaillant en parallèle. Une fois chaque segment traité, les résultats intermédiaires doivent être transmis aux autres GPU afin que l’ensemble collabore à la réalisation de la tâche globale.

L’inférence correspond à l’exploitation des connaissances déjà acquises par le modèle pour produire une réponse. Lorsque vous posez une question à ChatGPT et obtenez une réponse en quelques secondes, c’est précisément de l’inférence. Beaucoup pensent à tort que l’inférence ne nécessite qu’un seul GPU pour traiter une seule requête, sans interconnexion. En 2023, cette vision était encore approximativement valable, mais en 2026, la situation a radicalement changé.

L’IA a évolué d’un simple échange question-réponse vers une inférence profonde et une IA « agentic » (IA dotée d’agents autonomes). L’utilisateur n’interagit plus avec un simple chatbot, mais avec des agents complexes, capables de planifier des tâches, d’effectuer des raisonnements multistep et d’interroger plusieurs sources de données. Derrière chaque interaction, ce sont des centaines, voire des milliers de GPU qui travaillent en synergie.Que ce soit pour l’entraînement ou l’inférence, toute tâche collaborative exige un échange massif de données à très haute vitesse entre GPU : ce canal de transfert, c’est précisément l’interconnexion.

Pourquoi les câbles en cuivre ne suffisent-ils plus ?

Historiquement, l’interconnexion reposait principalement sur des câbles en cuivre, transportant des signaux électriques ; aujourd’hui, ce canal est progressivement remplacé par la fibre optique, qui transporte des signaux lumineux. Trois raisons principales expliquent pourquoi les câbles en cuivre sont devenus obsolètes.

Premièrement, la vitesse de transmission des câbles en cuivre a atteint sa limite physique : quelles que soient les optimisations apportées aux matériaux ou aux procédés, la bande passante maximale d’un seul fil de cuivre est désormais saturée, comme une route à deux voies dont la capacité ne peut plus être augmentée, quelle que soit la densité du trafic. Deuxièmement, plus la distance augmente, plus le signal se dégrade. Dès plusieurs mètres, le signal dans un câble en cuivre commence à s’affaiblir et à subir des interférences, tandis que les distances de connexion dans les centres de données IA atteignent couramment plusieurs dizaines ou centaines de mètres, dépassant largement la capacité des câbles en cuivre. Troisièmement, les câbles en cuivre consomment davantage d’énergie. La consommation des GPU augmente à chaque génération : 700 W pour le H100, 1 kW pour le B200, et encore plus pour le GB300. À de tels niveaux de puissance, les connexions en cuivre entre GPU elles-mêmes peuvent représenter une consommation énergétique substantielle.

La fibre optique est radicalement différente. Sa bande passante peut atteindre plusieurs dizaines de fois celle d’un câble en cuivre, sans limitation de distance sur plusieurs kilomètres, et sa consommation énergétique est négligeable. Elle peut également transporter simultanément plusieurs signaux lumineux de longueurs d’onde différentes, comme une autoroute divisée en huit voies, chacune réservée à une couleur lumineuse spécifique, sans interférence mutuelle. Une seule fibre optique équivaut ainsi à des dizaines de câbles en cuivre.

Les trois étapes de l’interconnexion optique dans les centres de données

L’usage de la lumière dans les centres de données n’est pas une innovation soudaine, mais le résultat d’une évolution clairement identifiée en trois étapes. À chaque étape, la portée de la lumière s’approche progressivement des puces.

La première étape remonte à avant 2020. À l’époque, la lumière était principalement utilisée pour relier des centres de données distants : par exemple, un fournisseur de services cloud disposant de centres à Pékin et à Shanghai, séparés par plus de mille kilomètres, devait obligatoirement utiliser la fibre optique. À l’intérieur d’un centre de données, les serveurs étaient toutefois encore majoritairement reliés entre eux par des câbles en cuivre.

La deuxième étape s’étend de 2023 à 2024. ChatGPT, lancé fin 2022, a déclenché la révolution technologique IA, provoquant une explosion des ventes de GPU l’année suivante. Pourtant, le marché des modules optiques n’a pas immédiatement suivi. La raison en était que les clusters GPU de NVIDIA utilisaient alors encore principalement des câbles en cuivre, les modules optiques n’étant pas encore considérés comme un composant central. Pire encore, au début de 2023, les fournisseurs de services cloud, craignant une récession économique, ont réduit leurs dépenses en capital : Meta (filiale de Facebook, l’un des principaux acheteurs mondiaux d’infrastructures cloud et IA) a même annulé plus de la moitié de ses projets de déploiement de modules optiques.

Le véritable point de basculement est intervenu en 2024. Les clusters GPU des fournisseurs de services cloud sont passés de quelques centaines à plusieurs milliers, voire à plus de dix mille unités, rendant totalement inopérantes les distances de transmission limitées à quelques mètres offertes par les câbles en cuivre. NVIDIA a alors intégré les modules optiques amovibles dans son architecture de référence, remplaçant définitivement les câbles en cuivre. Ce changement architectural a déclenché une flambée du marché : le volume des modules optiques a doublé en 2024.

La troisième étape couvre la période actuelle, depuis 2025. Le déploiement à grande échelle de l’architecture Blackwell (nouvelle génération de GPU IA de NVIDIA) — caractérisée par une consommation énergétique accrue et des besoins en bande passante d’interconnexion plus élevés — a engendré une nouvelle poussée explosive de la demande de modules optiques. Parallèlement, les dépenses en capital des cinq principaux fournisseurs de services cloud ont totalisé, au cours des neuf premiers mois de l’année, plus de 300 milliards de dollars, un record historique. La demande de modules optiques a alors dépassé l’offre de plus de deux fois, créant un déséquilibre sévère entre offre et demande. En mars de cette année, NVIDIA a investi 2 milliards de dollars chacun auprès de Lumentum et Coherent. Lors de la conférence GTC 2026 (conférence annuelle des développeurs de NVIDIA), NVIDIA a présenté sa solution CPO et la conception d’interconnexion optique de sa prochaine architecture Rubin, confirmant ainsi que l’interconnexion optique n’est plus un segment de niche, mais bien la ligne narrative centrale de l’infrastructure IA.

Qu’est-ce qu’un module optique ? Un « traducteur » entre signaux électriques et signaux lumineux

Avant d’entrer dans l’analyse approfondie, clarifions quelques concepts fondamentaux. Le premier est le module optique. La puce GPU elle-même ne reconnaît que les signaux électriques, tandis que la fibre optique transporte des signaux lumineux : ces deux langages étant incompatibles, un « traducteur » est nécessaire pour convertir les signaux électriques en signaux lumineux à l’émission, puis les signaux lumineux en signaux électriques à la réception. Ce traducteur est précisément le module optique amovible.

De la taille approximative d’une clé USB, le module optique se branche d’un côté sur la carte réseau du serveur, et de l’autre côté sur la fibre optique. Dans un grand centre de données IA, on peut trouver plusieurs dizaines de milliers, voire plus, de ces « petits boîtiers ». Un concept facile à mal interpréter : les modules optiques assurent la communication entre baffles distincts, non pas entre GPU situés au sein d’un même baffle.

Prenons l’exemple du système GB300 NVL72 de NVIDIA (solution GPU complète intégrée dans un baffle). Celui-ci contient 72 GPU interconnectés entre eux via les technologies NVLink et NVSwitch (technologies hautes performances d’interconnexion GPU de NVIDIA et commutateurs dédiés), utilisant exclusivement des signaux électriques sur câbles en cuivre, sur des distances de quelques dizaines de centimètres à un ou deux mètres — sans besoin de composants optiques. Seule la transmission des données d’un baffle à un autre, sur des distances de plusieurs dizaines ou centaines de mètres, requiert l’usage de modules optiques.

Dans un cluster IA complet, les modules optiques sont généralement installés à deux endroits : sur les cartes réseau des serveurs, et sur les commutateurs. Chaque fibre optique nécessite un module optique à chacune de ses extrémités. Plus le nombre de GPU augmente, plus le nombre de baffles s’accroît, plus les besoins de connexion entre baffles se renforcent, et plus la demande de modules optiques explose. La chaîne de valeur des modules optiques n’est donc pas indépendante de celle des GPU : la demande de modules optiques est directement tirée par les volumes d’expédition des GPU.

Cinq composants essentiels d’un module optique

Dans un module optique de la taille d’une clé USB, on trouve généralement cinq composants essentiels : la puce laser, la puce modulatrice, la puce détectrice, la puce DSP (processeur de signaux numériques), ainsi que les lentilles et les éléments de couplage à la fibre optique.

Le premier est la puce laser. Son rôle est d’émettre une lumière stable et continue, servant de support au signal lumineux. Le laser ressemble à une minuscule lampe de poche, plus petite qu’un ongle, mais émettant une lumière extrêmement précise et pure. Le matériau utilisé est ici déterminant. Les GPU et les solutions CPO utilisent du silicium, tandis que les lasers reposent sur le phosphure d’indium (InP) ou l’arséniure de gallium (GaAs). Le silicium est intrinsèquement peu adapté à l’émission lumineuse ; les structures atomiques des semiconducteurs composés comme l’InP ou le GaAs sont, en revanche, bien mieux adaptées à la génération de photons — ce qui explique pourquoi les puces laser ne sont pas fabriquées par des fonderies silicium telles que TSMC.

Le deuxième est la puce modulatrice. Le faisceau lumineux émis par le laser ne transporte initialement aucune information : il s’agit d’un « faisceau vide ». La modulatrice a pour fonction d’encoder le signal électrique sur ce faisceau lumineux. Le GPU transmet un signal binaire (0 et 1) sous forme électrique ; la modulatrice contrôle l’allumage/éteignage ou l’intensité du laser afin de représenter ces 0 et 1 par la lumière. Reprenons notre analogie : le laser est une lampe de poche constamment allumée, et la modulatrice est la main qui commande son interrupteur, appuyant des centaines de milliards de fois par seconde. Parfois, la modulatrice et le laser sont intégrés sur une seule puce, appelée EML (Electro-absorption Modulated Laser — laser à modulation par absorption électro-optique), fusionnant ainsi lampe et interrupteur en un seul composant.

Le troisième est la puce détectrice. La modulatrice effectue la conversion du signal électrique en signal lumineux (phase d’émission) ; à la réception, le signal lumineux doit être à nouveau converti en signal électrique, ce qui nécessite la puce détectrice. Elle joue le rôle de « l’oreille » du récepteur : elle détecte la présence de lumière pour générer un « 1 », et son absence pour générer un « 0 ». Les détecteurs utilisent généralement également des matériaux InP ou GaAs.

Le quatrième est la puce DSP (Digital Signal Processor — processeur de signaux numériques). Elle constitue le « cerveau » du module optique, responsable de la correction d’erreurs, du codage et de l’égalisation de la qualité du signal. Durant la transmission, le signal lumineux subit du bruit et de la distorsion, comme lors d’un appel téléphonique dans une rue animée où les paroles deviennent incompréhensibles. Le DSP applique, à l’émission, un codage particulier, puis nettoie le bruit à la réception, garantissant ainsi que les 0 et 1 restaurés correspondent exactement aux données originales. Il s’agit d’une puce silicium, compatible avec les mêmes procédés de fabrication que les GPU et les solutions CPO, et généralement fabriquée par des fonderies silicium telles que TSMC.

Les désignations 800G et 1,6T font référence à la vitesse de transmission du module optique. 800G signifie 800 gigabits par seconde, tandis que 1,6T signifie 1,6 tétabits par seconde — une vitesse doublée. Passant de la génération 400G à la génération 800G actuellement dominante, puis vers la génération 1,6T actuellement déployée, l’augmentation de la vitesse accroît considérablement la complexité de la conception des puces, notamment celle du DSP, dont le coût et la difficulté de conception augmentent également — parfois même dépassant celui de la puce laser.

Le cinquième composant est constitué des lentilles et des éléments de couplage à la fibre optique. Il s’agit de diriger avec une extrême précision le faisceau lumineux émis par le laser vers l’entrée de la fibre. Le faisceau émis par le laser est très fin, tout comme le cœur de la fibre, dont le diamètre n’excède pas le dixième d’un cheveu : la précision de l’alignement requis est de l’ordre du micromètre. Imaginez l’opération consistant à enfiler un fil dans l’œil d’une aiguille — et à la répéter automatiquement des millions de fois sur une chaîne de production.

Une fois ces cinq composants assemblés, le fonctionnement du module optique devient clair : le GPU transmet un signal électrique, qui entre d’abord dans le DSP pour y être codé et corrigé, puis est envoyé à la modulatrice ; celle-ci encode le signal électrique sur le faisceau lumineux émis par le laser ; la lumière traverse ensuite les lentilles pour entrer dans la fibre, parcourant des dizaines ou des centaines de mètres ; arrivée à l’autre extrémité, la lumière sort de la fibre, est redirigée par les lentilles vers la détectrice ; cette dernière convertit à nouveau la lumière en signal électrique, qui est ensuite transmis au DSP récepteur pour décodage et correction d’erreurs, avant d’être finalement acheminé vers un autre GPU.

Comment fabrique-t-on un module optique ? Deux procédés semi-conducteurs coexistent

Beaucoup pensent spontanément que « les puces, c’est forcément TSMC », et que les puces des modules optiques devraient donc suivre le même schéma. Or, la réalité est tout autre. Un module optique intègre deux types de puces totalement différents, basés sur des matériaux distincts, et fabriqués dans deux types d’usines complètement séparés.

Le premier type est la puce DSP, le « cerveau » du module optique, chargé de la correction d’erreurs et du codage. Il s’agit d’une puce silicium, fabriquée selon des procédés similaires à ceux des GPU et des solutions CPO, par des fonderies silicium telles que TSMC. Les principaux concepteurs de DSP incluent AVGO (Broadcom, géant des puces de communication et des puces IA sur mesure), MRVL (Marvell Technology, société spécialisée dans les puces pour centres de données et réseaux) et CRDO (Credo, société spécialisée dans les puces d’interconnexion de données).

Le second type comprend les puces optiques : laser, modulateur et détecteur, fabriquées à partir de matériaux semiconducteurs composés comme l’InP. Certaines entreprises assurent à la fois la conception et la fabrication, comme LITE (Lumentum, fabricant de composants optiques et de lasers), COHR (Coherent, société spécialisée dans les matériaux et composants optiques) et AAOI (Applied Optoelectronics, société américaine de modules et composants optiques). D’autres sont de petites entreprises spécialisées uniquement dans la conception de lasers, comme SIVE/SIVEE, qui pousse l’expertise laser à son paroxysme avant de confier la fabrication à des fonderies.

Les puces optiques ne peuvent pas être directement confiées à TSMC, car l’ensemble de ses lignes de production, équipements, produits chimiques et paramètres de procédé sont conçus spécifiquement pour le silicium. L’InP est un matériau totalement différent : sa taille de wafers, ses produits chimiques de gravure et ses températures de croissance diffèrent radicalement ; il est donc impossible de le traiter sur les lignes de TSMC. Les puces optiques disposent donc d’un système de fabrication entièrement indépendant.

Substrats et épitaxie : les deux fondations de la fabrication des puces optiques

Pour comprendre la fabrication des puces optiques, il faut d’abord appréhender deux concepts fondamentaux : substrat et épitaxie. Le substrat est le point de départ de toute fabrication de puce optique : il s’agit d’une fine plaque spéciale sur laquelle toutes les structures fonctionnelles vont être construites. Pour illustrer, si l’on veut faire pousser un « arbre laser » capable d’émettre de la lumière, on ne peut pas semer la graine dans une terre ordinaire, mais nécessite un sol spécifique dont la structure moléculaire est parfaitement compatible avec la graine pour lui permettre de s’enraciner. Le silicium ordinaire est une « terre ordinaire », inadaptée à l’émission lumineuse ; l’InP est ce « sol spécifique ».

La qualité du substrat détermine directement celle de toutes les structures qui y seront construites. Si le substrat présente un défaut à l’échelle atomique, ce défaut se propage comme une fissure à travers toutes les couches supérieures, entraînant l’inaptitude de la puce laser et rendant impossible la production du module optique. La fabrication de substrats InP de haute pureté est extrêmement difficile, et seules quelques usines dans le monde parviennent à maintenir un niveau de qualité constant.

Mais disposer d’un substrat ne suffit pas à fabriquer une puce : il faut ensuite « faire pousser » couche par couche les structures fonctionnelles sur le substrat, un processus appelé croissance épitaxiale. Le laser émet de la lumière non pas parce que le substrat lui-même est luminescent, mais parce que les structures spécifiques cultivées sur celui-ci le sont. Lorsqu’un courant traverse les couches épitaxiales, les électrons et les trous se recombinent pour libérer des photons : c’est là que naît le laser.

Chaque couche épitaxiale ne mesure que quelques nanomètres d’épaisseur, et des dizaines de couches s’empilent comme une pâte feuilletée. Chaque couche impose des exigences extrêmement strictes en termes de composition, d’épaisseur et de concentration de dopants : un écart d’une seule couche atomique déplace la longueur d’onde de la lumière émise, rendant le laser inutilisable.

Les substrats InP sont fournis par AXTI (fournisseur américain de substrats pour semiconducteurs composés), tandis que l’épitaxie est réalisée par IQE/IQEE (fournisseur britannique de couches épitaxiales pour semiconducteurs composés). Une fois l’épitaxie terminée, la fabrication des puces laser suit deux voies : l’une, « fabless », où une entreprise comme la suédoise SIVE/SIVEE conçoit les lasers, puis les confie à une fonderie comme Win Semi (Win Semiconductor, fonderie taïwanaise spécialisée dans les semiconducteurs composés) pour la fabrication ; l’autre, « IDM » (Integrated Device Manufacturer), où des entreprises comme LITE, COHR et AAOI prennent en charge l’intégralité du processus, de l’épitaxie à la fabrication des lasers, modulateurs, détecteurs, jusqu’à l’assemblage final des modules optiques.

Ainsi, la fabrication d’un module optique s’étend sur deux systèmes de procédés semi-conducteurs totalement distincts : les puces optiques reposent sur des semiconducteurs composés (InP), tandis que les puces DSP sont réalisées sur silicium. Ces deux systèmes sont incompatibles et ne peuvent être intégrés sur une même ligne de production. Tout blocage de capacité sur l’un ou l’autre maillon empêche la livraison finale du module optique.

Cela explique pourquoi les entreprises optiques n’entrent pas facilement dans le domaine des puces DSP, ni les entreprises de puces numériques dans celui des lasers. La conception de puces optiques et celle de puces numériques relèvent de deux disciplines totalement différentes. Les ingénieurs optiques maîtrisent la physique des lasers, la théorie des guides d’ondes optiques et les structures de puits quantiques ; les ingénieurs en puces numériques, eux, comprennent les circuits logiques et les algorithmes de traitement numérique du signal. Leurs compétences ne se chevauchent pas, tout comme celles d’un chirurgien cardiaque et d’un neurochirurgien, bien que tous deux soient des chirurgiens, ils ne peuvent pas exercer l’un à la place de l’autre.

C’est précisément là que réside l’intérêt particulier de la chaîne de valeur de l’interconnexion optique : contrairement à la chaîne des GPU, dominée par NVIDIA, elle se caractérise par une division extrêmement fine du travail et une dispersion marquée des goulots d’étranglement. Et justement grâce à cette dispersion, les investisseurs ordinaires peuvent repérer des petites entreprises ignorées par le marché.

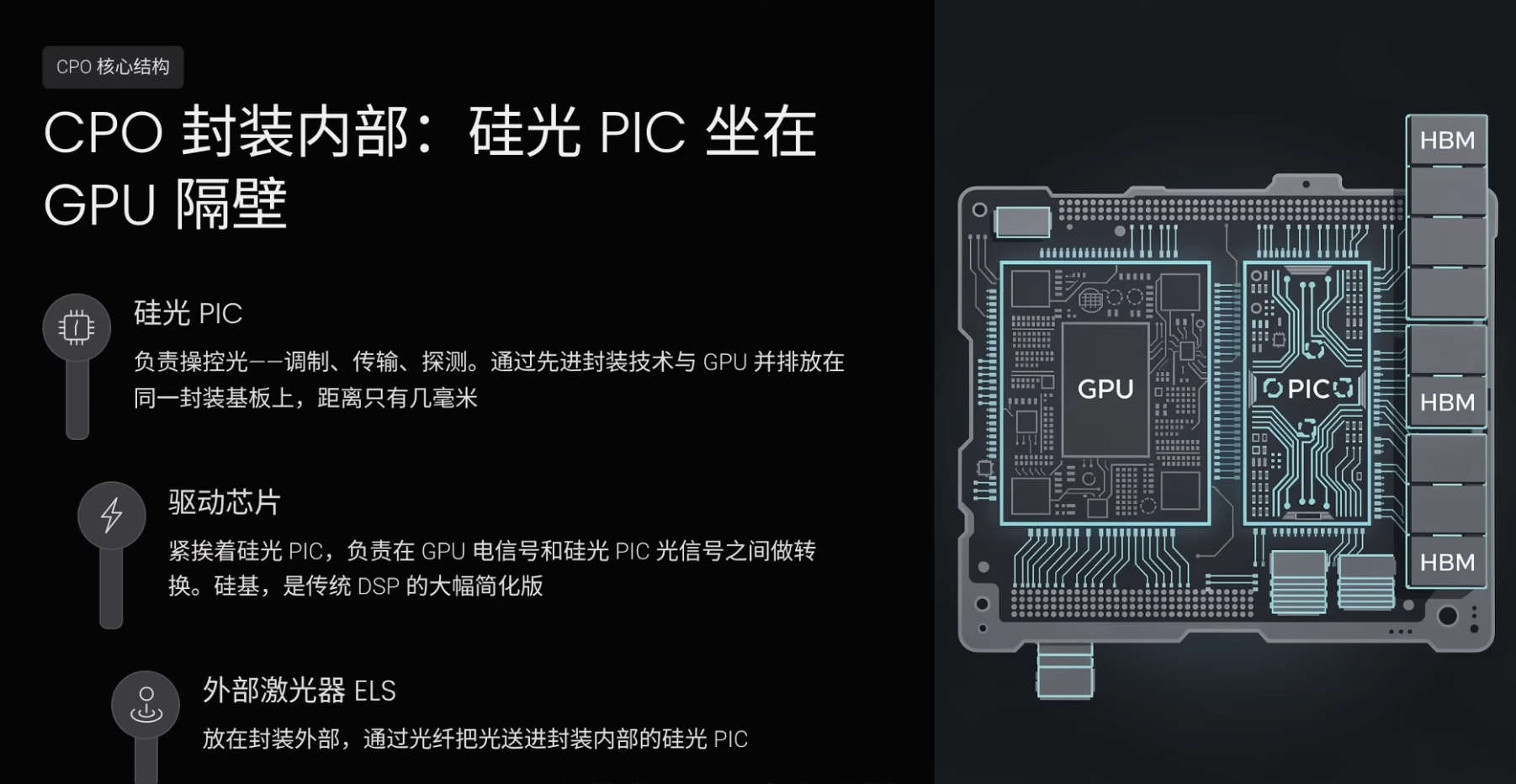

CPO : déplacer les composants optiques du dos du serveur à proximité de la puce

Le module optique amovible n’est qu’une solution actuelle. Ce qui mérite davantage d’attention, c’est que cette chaîne de valeur va connaître une refonte fondamentale. Une technologie de nouvelle génération, appelée CPO (optique embarquée), est en train de repenser entièrement l’architecture de l’interconnexion optique.

CPO signifie « Co-Packaged Optics » (optique embarquée). Elle vise à résoudre le problème de la trop grande distance séparant le module optique du GPU. Dans la solution standard actuelle, le module optique, sous forme d’un petit boîtier amovible, est inséré à l’arrière du serveur ; le signal électrique généré par le GPU doit parcourir plusieurs dizaines de centimètres sur des câbles en cuivre jusqu’au dos du serveur, avant d’être converti en signal lumineux dans le module optique. Ces quelques dizaines de centimètres de câble en cuivre entraînent des pertes d’énergie, des délais et de la chaleur. Avec la densité croissante des clusters IA, ces pertes, multipliées par des centaines de milliers, deviennent un problème majeur.

L’approche CPO consiste à intégrer les composants optiques à l’intérieur même de l’emballage de la puce, juste à côté du GPU ou du commutateur, réduisant ainsi la distance de conversion électricité-lumière de plusieurs dizaines de centimètres à seulement quelques millimètres. Pour reprendre notre analogie, la solution actuelle consiste à servir le riz et la soupe séparément : le GPU est dans la boîte à riz, le module optique dans un verre à eau distinct ; la CPO consiste à verser la soupe dans un compartiment séparé de la boîte à riz, le riz et la soupe restant distincts, mais logés dans le même récipient, à seulement quelques millimètres l’un de l’autre.

Toutefois, intégrer les composants optiques à l’intérieur de l’emballage de la puce soulève un obstacle majeur : les puces optiques traditionnelles utilisent de l’InP, tandis que les GPU utilisent du silicium, et les procédés d’emballage de l’InP et du silicium sont incompatibles : il est impossible d’intégrer une puce InP et un GPU silicium dans un même emballage. La solution consiste à fabriquer les puces optiques sur silicium, ce qui conduit à la technologie PIC (circuits photoniques intégrés).

PIC est l’abréviation de « Photonic Integrated Circuit » (circuit photonique intégré). Nous connaissons les circuits intégrés (IC), qui regroupent des milliards de transistors sur une seule puce pour effectuer des calculs ; le PIC suit une logique similaire, mais intègre non pas des transistors, mais des composants optiques. Le PIC sur silicium intègre sur une seule puce silicium des modulateurs, des guides d’ondes optiques et des détecteurs. Étant basé sur le silicium, il peut être intégré à l’aide des mêmes techniques d’emballage que celles utilisées pour les GPU — ce qui est impossible avec les puces optiques en InP.

Le PIC sur silicium n’utilise pas un silicium ordinaire, mais un silicium spécial à structure sandwich appelé SOI (Silicon-On-Insulator — silicium sur isolant). Une couche isolante est insérée entre le substrat et la couche supérieure de silicium, permettant ainsi à la lumière de se propager uniquement dans la fine couche supérieure de silicium, sans s’échapper vers le bas. Le silicium ordinaire est un matériau massif, dans lequel la lumière se disperse anarchiquement et ne peut être contrôlée ; la couche isolante du SOI agit comme un miroir, reflétant la lumière vers la couche supérieure et la guidant le long des canaux prédéfinis.

Dans ce segment spécialisé des substrats SOI, la société française Soitec est l’un des principaux fournisseurs, occupant une position quasi monopolistique. Les fonderies spécialisées dans la fabrication de PIC sur silicium sont principalement représentées par TSEM, c’est-à-dire Tower Semiconductor. TSEM fabrique des puces photoniques sur substrats SOI, en utilisant une version adaptée du procédé CMOS. Ce procédé n’est pas familier à TSMC, tandis que TSEM détient la part de marché la plus élevée dans ce segment très spécialisé.

Toutefois, le silicium présente un défaut intrinsèque : il ne produit pas de lumière. Ainsi, le PIC sur silicium ne peut manipuler la lumière, mais ne peut pas la générer : la source lumineuse doit toujours provenir d’un laser en InP. Cela donne naissance à la structure centrale de la CPO : un PIC sur silicium est intégré à l’intérieur de l’emballage, chargé des fonctions de modulation, de transmission et de détection de la lumière ; il est placé à côté du GPU ou du commutateur sur la même base d’emballage, à une distance de seulement quelques millimètres, à l’instar de la mémoire HBM placée à côté du GPU.

À côté du PIC sur silicium se trouve également une puce pilote, chargée de la conversion entre le signal électrique du GPU et le signal lumineux du PIC sur silicium. Il s’agit également d’une puce silicium, essentiellement une version fortement simplifiée du DSP des modules optiques traditionnels. Comme la distance de conversion électricité-lumière dans la CPO n’est que de quelques millimètres, il n’est plus nécessaire d’implémenter la complexe suite de correction d’erreurs et de codage du DSP : un simple pilote suffit.

À l’extérieur de l’emballage est placée une source laser externe (ELS — External Laser Source). Cette source laser achemine la lumière, via une fibre optique, à l’intérieur de l’emballage, vers le PIC sur silicium. Le laser n’est pas intégré directement dans l’emballage, car les lasers en InP dégagent beaucoup de chaleur, ce qui poserait problème s’ils étaient placés trop près du GPU et du PIC sur silicium ; de plus, leur durée de vie est limitée, et leur intégration dans l’emballage signifierait que toute défaillance entraînerait la destruction de toute la puce, dont la valeur peut atteindre plusieurs dizaines de milliers de dollars. En rendant le laser externe et amovible, il devient possible de le remplacer directement en cas de panne, sans affecter la puce elle-même.

Ce que la CPO remet véritablement en cause n’est pas un composant isolé du module optique, mais bien la forme même du produit « module optique ». Actuellement, le module optique amovible est un petit boîtier indépendant contenant laser, modulateur, détecteur et DSP. La CPO équivaut à démonter ce boîtier : le PIC sur silicium est directement intégré à l’intérieur de l’emballage de la puce, le laser devient une source lumineuse externe indépendante, le DSP est fortement simplifié voire supprimé, et le petit boîtier à l’arrière du serveur n’est plus nécessaire. Il ne s’agit pas d’une simple mise à niveau d’un produit existant, mais bien d’une refonte architecturale complète.

Pourquoi la CPO devient-elle un thème d’investissement en 2026 ?

Le concept de CPO existe depuis de nombreuses années, mais pourquoi devient-il soudainement un thème d’investissement majeur en 2026 ? Goldman Sachs a publié un rapport estimant que le marché potentiel de l’interconnexion optique passerait des environ 1,5 milliard de dollars actuels à 15,4 milliards de dollars d’ici 2028, soit une croissance d’environ 9 fois, dont 9,1 milliards de dollars seraient attribués à la CPO. La raison centrale est unique : la prochaine architecture de NVIDIA transforme la CPO d’une option en une obligation.

Dans le système actuel GB300 NVL72, les 72 GPU forment un seul baffle, interconnectés entre eux par câbles en cuivre au sein du baffle. Mais à mesure que les clusters IA s’agrandissent pour atteindre des centaines, voire des milliers de GPU, la connectivité réseau entre baffles devient le goulot d’étranglement. NVIDIA a donc intégré la CPO dans sa plateforme Rubin (plateforme IA suivante de NVIDIA), en remplacement des modules optiques amovibles traditionnels, pour les commutateurs réseau reliant les baffles. Il s’agit de la première adoption officielle de la CPO par NVIDIA dans sa propre plateforme.

Au stade suivant, avec la plateforme Feynman (plateforme IA ultérieure de NVIDIA), la CPO pourrait même être intégrée à l’intérieur du baffle, pour l’interconnexion entre GPU. Autrement dit, la lumière progresse progressivement, du lien entre baffles vers le lien entre GPU. Le PDG de Lumentum a confirmé, lors de la dernière conférence téléphonique sur les résultats, que la CPO connaîtrait un déséquilibre massif entre offre et demande, la demande dépassant largement l’offre ; il a ajouté que la CPO constituait le principal moteur de croissance unique de Lumentum, et qu’elle en était encore à un stade très précoce.

Les données sectorielles montrent que les volumes réels de CPO livrés restent très faibles en 2026, environ 160 millions de dollars, principalement sous forme d’échantillons et de petites séries. Toutefois, si la prédiction de Goldman Sachs se réalise, ce marché atteindrait 9,1 milliards de dollars d’ici 2028 : il s’agit donc d’une courbe explosive, passant de zéro à des milliards de dollars. NVIDIA a commencé la production en série de commutateurs CPO au début de 2026, Broadcom a livré des produits liés à la CPO à ses clients en octobre 2025, et TSMC a lancé sa solution d’emballage avancé COUPE (CPO Packaging Engine) pour la CPO. Le fait que NVIDIA et Broadcom adoptent tous deux la CPO prouve qu’il ne s’agit plus d’un concept lointain, mais d’une réalité concrète.

Toutefois, la CPO ne remplacera pas à court terme les modules optiques amovibles. La CPO vise principalement les besoins d’interconnexion internes aux clusters IA ultra-denses, tels que les interconnexions entre GPU au sein des super-nœuds NVIDIA ; les centres de données comportent encore de nombreux autres scénarios de connexion — du baffle au commutateur, du commutateur au commutateur, ou du centre de données au centre de données — pour lesquels les modules optiques amovibles resteront utilisés pendant une période prévisible. Ainsi, la relation la plus précise est la suivante : la CPO ouvre un nouveau marché, potentiellement bien plus vaste que celui des modules optiques amovibles, plutôt que de simplement le remplacer. Les deux technologies coexisteront dans des scénarios d’application différents.

Cinq maillons bénéficiaires de l’essor de la CPO

Si la CPO connaît effectivement un essor futur, voire un « super-cycle », les cinq maillons de la chaîne de valeur les plus bénéficiaires seraient approximativement les suivants.

Le premier est la fabrication de PIC sur silicium. L’architecture CPO impose l’usage de PIC sur silicium, car seules les puces silicium peuvent être intégrées avec les GPU via des techniques d’emballage avancées. Le nombre de fonderies capables de fabriquer des PIC sur silicium est très limité, et leurs capacités deviendront l’un des goulots d’étranglement les plus critiques.

Le deuxième est le substrat pour PIC sur silicium. Chaque PIC sur silicium nécessite un substrat SOI, et la demande croissante de PIC sur silicium induite par la CPO entraînera une forte augmentation de la demande de substrats SOI, un marché quasi monopolistique à l’échelle mondiale.

Le troisième est la source laser externe et sa chaîne d’approvisionnement amont. La CPO crée une nouvelle catégorie de produits : alors que les modules optiques amovibles intègrent le laser à l’intérieur du boîtier, l’architecture CPO exige que le laser soit séparé et externalisé sous forme de source lumineuse indépendante. Ce marché n’existait pratiquement pas auparavant.

Il existe ici une inadéquation critique des processus de fabrication. Les grandes entreprises de lasers disposent actuellement de capacités principalement dédiées à la production de lasers EML traditionnels, qui intègrent émission et modulation sur une seule puce, destinés aux modules optiques amovibles, et dont les contrats de commande sont déjà signés jusqu’en 2027-2028. Or, la CPO nécessite des lasers plus simples, chargés uniquement de l’émission lumineuse, sans modulation, car cette dernière est prise en charge par le PIC sur silicium intégré à l’emballage. Bien que ces deux types de lasers utilisent tous deux de l’InP, leurs conceptions et leurs lignes de production sont différentes, et leur transition n’est pas transparente. Les capacités des grands fabricants étant verrouillées par les contrats de lasers traditionnels, Lumentum elle-même doit acheter des lasers CPO sur le marché ouvert, ce qui détourne la demande excédentaire vers des fournisseurs indépendants de lasers.

La forte demande de lasers se répercute également sur l’amont. Plus de lasers signifient plus de substrats InP et plus de couches épitaxiales. Le rapport de Goldman Sachs met en garde contre une tension persistante sur l’offre de substrats InP jusqu’en 2027.

Le quatrième maillon est l’emballage et l’assemblage. La CPO est essentiellement un défi d’emballage, nécessitant l’intégration précise du PIC sur silicium avec les puces électroniques, avec des exigences de précision extrêmement élevées. Les entreprises capables d’assurer un emballage et un assemblage de niveau CPO deviendront très rares à l’avenir.

Le cinquième maillon est les tests et vérifications. Chaque PIC sur silicium doit subir des tests de performance optique et des validations de fiabilité avant sa sortie d’usine. Les tests CPO sont plus complexes que ceux des modules optiques traditionnels, car ils impliquent une validation hybride optique et électronique ; ce segment connaîtra donc une croissance rapide à mesure que la production CPO s’accélère.

Pour résumer, après l’explosion de la demande CPO, les maillons les plus bénéficiaires seront la fabrication de PIC sur silicium, les substrats SOI pour PIC, les sources lasers externes, les substrats InP et les couches épitaxiales, l’emballage et l’assemblage, ainsi que les tests et vérifications — autant de maillons critiques et goulots d’étranglement.

Les substrats amont : AXTI et Soitec

En parcourant la chaîne de valeur de l’amont vers l’aval, les deux entreprises les plus importantes au niveau des substrats sont AXTI et Soitec. Elles desservent des trajectoires technologiques différentes, ne sont donc pas concurrentes, mais complémentaires. AXTI soutient la chaîne de valeur des lasers, chargée de l’émission lumineuse ; Soitec soutient la chaîne de valeur des PIC sur silicium, chargée de la manipulation de la lumière. L’interconnexion optique nécessite la coopération des deux.

AXTI est une entreprise américaine spécialisée dans les substrats InP et GaAs. Son activité consiste à purifier, synthétiser et tirer des lingots monocristallins d’indium, de phosphore, de gallium et d’arsenic, puis à les découper en fines tranches. L’irremplaçabilité d’AXTI réside dans le fait que le nombre d’entreprises capables de produire des substrats InP de haute qualité est extrêmement limité : outre AXTI, on compte seulement quelques fabricants comme Sumitomo Electric au Japon ou Freiberger en Allemagne. La moindre barrière à l’entrée d’AXTI réside dans l’accumulation de décennies d’expertise technique (know-how), de procédés de purification de matériaux, et d’un cycle de certification client très long. Un changement de fournisseur par un client aval nécessiterait une nouvelle validation de toute la chaîne de production, ce qui représente un coût de transition élevé.

La CPO ne contournera pas les substrats InP, mais amplifiera au contraire la demande. Dans l’architecture CPO, chaque GPU nécessite une source laser externe, le nombre de lasers étant directement lié au nombre de GPU. Plus de lasers signifient plus de substrats InP. Ainsi, la CPO constitue clairement un catalyseur positif pour AXTI. Le profil d’investissement d’AXTI est celui d’une petite capitalisation, d’une forte volatilité, avec un décalage dans la transmission de la demande, mais une forte élasticité potentielle du cours une fois que cette demande se matérialise dans les commandes.

Soitec est une société cotée à Paris, spécialisée dans les substrats SOI pour PIC sur silicium. Soitec détient une position de marché dominante dans le domaine des substrats SOI dédiés aux PIC sur silicium, et a inventé la technologie brevetée Smart Cut (procédé de fabrication de wafers SOI de Soitec). Le cœur de la CPO est le PIC sur silicium, et chaque PIC sur silicium nécessite un substrat SOI : Soitec est donc l’un des bénéficiaires les plus certains du « super-cycle » CPO. Son ratio cours/valeur comptable était alors d’environ 1,4, ce qui apparaît comme une valorisation relativement basse pour un acteur quasi monopolistique mondial. Il convient de noter que Soitec est cotée à la Bourse de Paris, et non sur le marché américain.

Les couches épitaxiales : IQE/IQEE

Descendons maintenant au niveau des couches épitaxiales. Le principal fournisseur indépendant de couches épitaxiales est IQE/IQEE, coté à Londres. La barrière à l’entrée d’IQE réside dans la difficulté extrême de l’épitaxie elle-même. L’épitaxie consiste à faire pousser, couche par couche comme une pâte feuilletée, des couches fonctionnelles sur un substrat, chaque couche ne mesurant que quelques nanomètres d’épaisseur : la moindre déviation, même minime, en termes de matériaux, de température ou de durée de croissance, peut entraîner la perte totale du laser. Ces combinaisons de paramètres constituent les « recettes » épitaxiales, sur lesquelles IQE a accumulé des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News