Les analystes de Wall Street ont-ils été achetés ? L'échange d'intérêts derrière la valorisation de mille milliards de SpaceX

TechFlow SélectionTechFlow Sélection

Les analystes de Wall Street ont-ils été achetés ? L'échange d'intérêts derrière la valorisation de mille milliards de SpaceX

Ces analystes sont-ils fous ? Non, ils échangent simplement des flatteries contre des frais de souscription d'IPO.

Auteur : Ed Elson

Compilation : TechFlow

Note de la rédaction TechFlow : Après l'IPO de SpaceX, JPMorgan Chase a donné une valorisation de 2,9 billions de dollars, tandis que Raymond James a même annoncé un prix astronomique de 10,4 billions de dollars — plus élevé que la capitalisation boursière combinée de Microsoft, Amazon, Meta, Tesla et Berkshire. Ces analystes sont-ils fous ? Non, ils échangent simplement des flatteries contre des frais de souscription d'IPO. En décembre 2025, la SEC a discrètement abrogé les réglementations clés empêchant les conflits d'intérêts des analystes, et les incitations de Wall Street sont revenues à l'ère de la bulle Internet.

Il y a 23 ans, un scandale a éclaté à Wall Street. L'analyste boursier Henry Blodget était connu pour être haussier sur les actions populaires de l'époque de la bulle Internet, mais il a été découvert plus tard qu'en privé, il était en fait baissier. Dans des e-mails envoyés à des collègues, Blodget a décrit de nombreuses actions qu'il recommandait publiquement comme des "ordures", de la "merde" et des "POS". Après l'éclatement de la bulle et l'effondrement des valorisations, Blodget a été accusé de fraude sur titres et la SEC lui a interdit à vie d'exercer dans le secteur des valeurs mobilières.

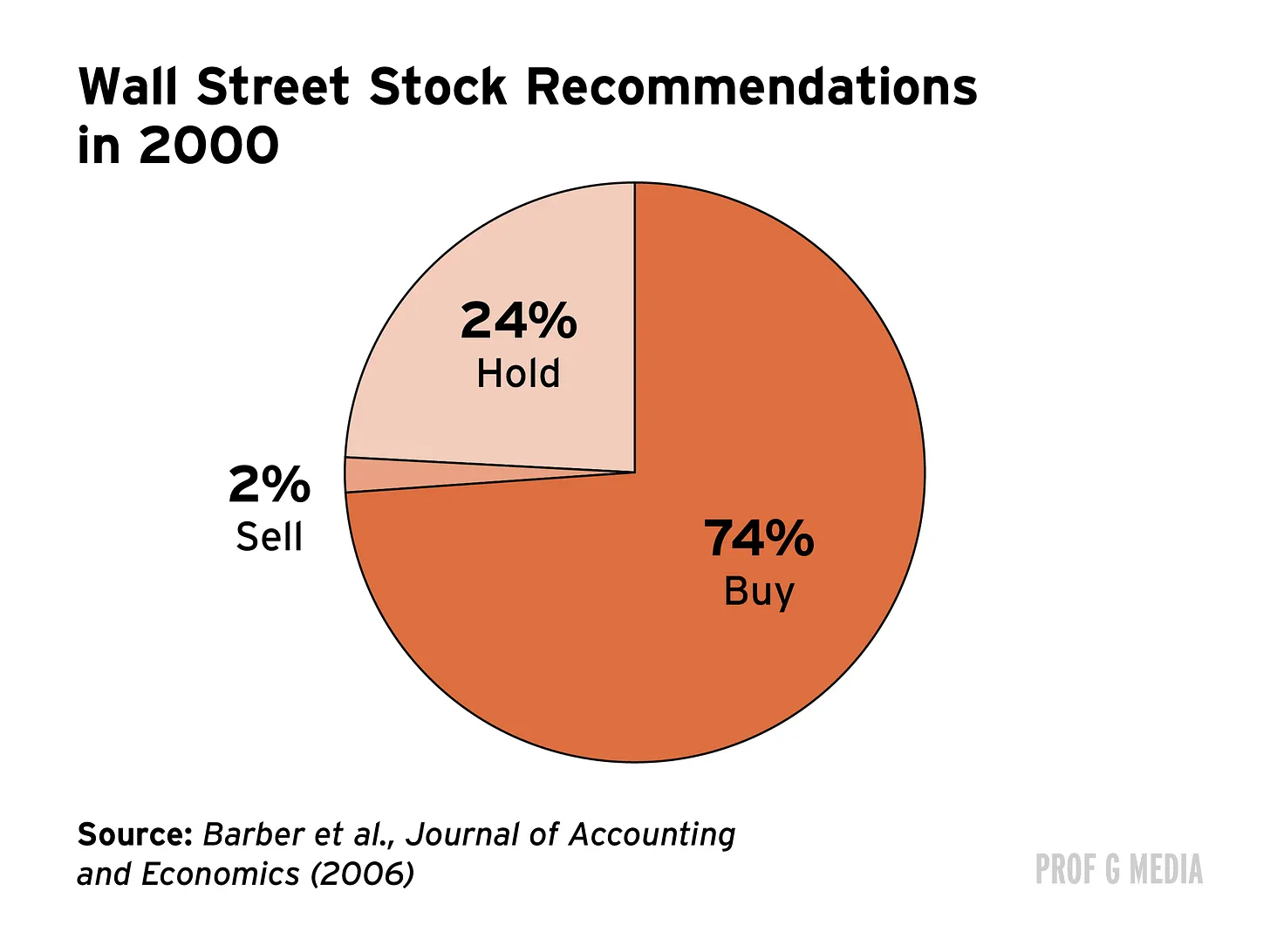

Blodget n'était qu'une figure emblématique, mais pas un cas isolé. Chez Salomon Smith Barney, un autre analyste qui avait publiquement noté une entreprise comme "acheter" l'a qualifiée en privé de "cochon" dans des e-mails. Un analyste de Lehman Brothers a admis dans un e-mail que "les notations et les prix cibles n'ont de toute façon pas beaucoup de sens" et que les investisseurs particuliers pourraient être induits en erreur. "C'est la nature de mon métier", a-t-il écrit. C'était une épidémie : en 2000, trois quarts des actions étaient notées "acheter", et seulement 2 % étaient notées "vendre". Inutile de préciser ce qui s'est passé ensuite.

Pourquoi les analystes de Wall Street recommandent-ils des actions qu'ils savent être des ordures ? Un mot : incitations. Comme les IPO et les financements par actions sont des sources de revenus importantes pour les banques d'investissement, les analystes sont incités à publier des recherches élogieuses pour gagner des transactions et engranger des frais. En 2002, un employé de Merrill Lynch s'est plaint à un collègue, résumant parfaitement ce conflit d'intérêts : "John et Mary Smith sont en train de perdre leur retraite parce que nous ne voulons pas mécontenter [les clients des banques d'investissement]."

Après l'éclatement de la bulle, la SEC a réalisé qu'il fallait faire quelque chose. Ainsi, en 2003, ils ont mis en place le « Accord de règlement global des analystes de recherche » (Global Research Analyst Settlement). L'objectif était d'éliminer les conflits d'intérêts causés par le fait que les activités de banque d'investissement et les analystes de recherche actions faisaient partie de la même équipe. Ainsi, ils ont complètement séparé les deux départements : la recherche actions n'était plus autorisée à parler aux activités de banque d'investissement (sauf en présence de personnel de conformité), et la rémunération des deux équipes était également indépendante. Ainsi, les banques d'investissement pouvaient continuer à faire leur travail (gagner des transactions) et les analystes pouvaient publier des recherches impartiales.

Pourquoi est-ce que je dis tout cela ?

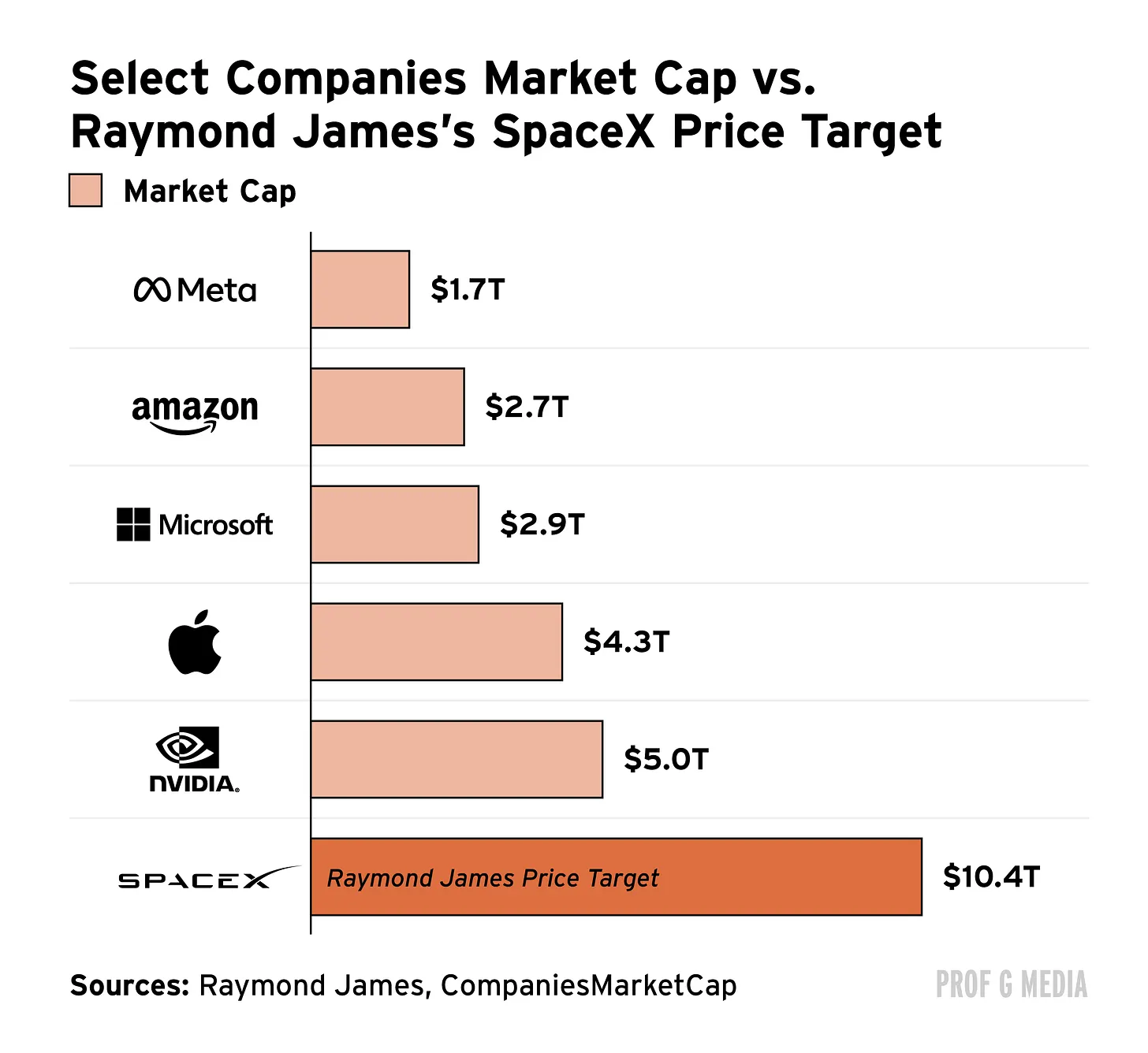

La semaine dernière, les grandes banques d'investissement de Wall Street ont publié des recherches sur les actions de SpaceX, avec des prix cibles absurdement élevés. Avant d'en discuter, rappelez-vous que SpaceX vaut maintenant 1,8 billion de dollars. Avec un revenu de seulement 19 milliards de dollars en 2025, cette valorisation est trop élevée d'au moins un billion de dollars. (J'ai expliqué pourquoi ici.) Bien, voyons maintenant ce que Wall Street "croit".

JPMorgan Chase estime que SpaceX vaut 2,9 billions de dollars. Soit 58 % de plus que la valorisation actuelle. Leur argument est que l'"impact potentiel sur l'humanité" de SpaceX est "plus grand que n'importe quelle entreprise qu'ils aient jamais vue". Deutsche Bank dit que l'entreprise vaut encore plus : 3,3 billions de dollars. À leurs yeux, ce fabricant de fusées représente le "sommet des ambitions civiles". Les chiffres de Morgan Stanley sont encore plus élevés : 3,9 billions de dollars. Morgan Stanley dit que SpaceX est la "frontière ultime" de l'IA. Mais le prix cible vraiment absurde vient de la banque d'investissement moins connue Raymond James, dont l'analyste en chef dit que SpaceX vaut — attendez — 10,4 billions de dollars. Cela rendrait SpaceX plus valuable que Microsoft, Amazon, Meta, Tesla et Berkshire Hathaway… combinés.

Je n'ai qu'une question : WTF ? J'ai dû relire le rapport de Raymond James une deuxième fois, juste pour confirmer que je n'hallucinais pas. (Je n'hallucine pas.) Leur "modèle" prédit que les revenus de SpaceX passeront de 19 milliards de dollars à plus de 5 billions de dollars d'ici 2035. (C'est presque un cinquième du PIB américain.) Il paraît que 94 % de ces revenus proviendront de l'IA, ce qui signifie que l'activité IA de l'entreprise doit devenir 23 fois plus grande que celle de Nvidia, bien qu'elle soit actuellement 67 fois plus petite que Nvidia. Comme je l'ai dit il y a quelques semaines : passez-moi cette pipe à crack.

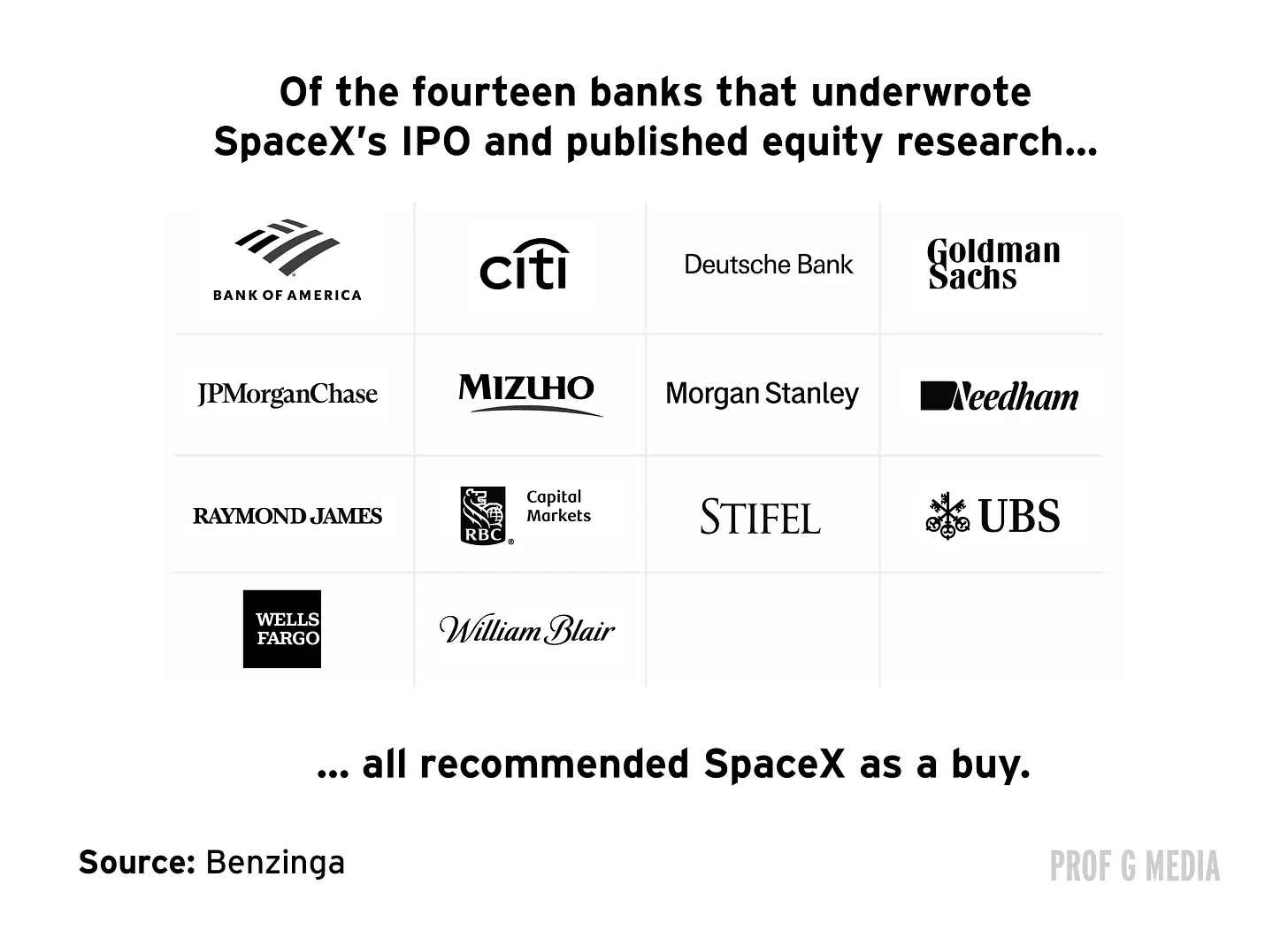

Ces prix cibles sont trop absurdes — absurdes au point d'être inexplicables. Jusqu'à ce que vous réalisiez une chose qui les relie : ils sont tous publiés par des banques qui souscrivent l'IPO de SpaceX. Oui, Raymond James, Morgan Stanley, JPMorgan Chase… tous sont impliqués. En fait, aucune banque souscrivant l'introduction en bourse de SpaceX n'a pas noté cette action comme "acheter".

Je sais ce que vous pensez : si l'IPO a déjà eu lieu et que les banques ont déjà encaissé les frais, quelle est l'incitation à publier maintenant des recherches flatteuses ? Réponse : plus de frais. SpaceX a déjà lancé un financement par dette ultérieur, et on estime que l'entreprise devra lever 235 milliards de dollars au cours des quatre prochaines années pour couvrir les coûts. Cela signifie des centaines de milliards de dollars de revenus futurs pour les banques d'investissement. Il y a aussi des rumeurs selon lesquelles SpaceX cherchera à fusionner avec Tesla, ce qui entraînera (attention spoiler) plus de frais. Bref, l'activité la plus rentable de Wall Street maintenant n'est pas le trading ou le prêt… c'est de faire en sorte qu'Elon Musk vous aime.

Ouvrir les vannes

Mais attendez. Le « Accord de règlement global des analystes de recherche » de 2003 n'était-il pas spécialement conçu pour empêcher les banques de raconter n'importe quoi dans leurs recherches pour des frais ? Vous avez raison. Du moins, jusqu'à ce qu'il soit… terminé il y a sept mois.

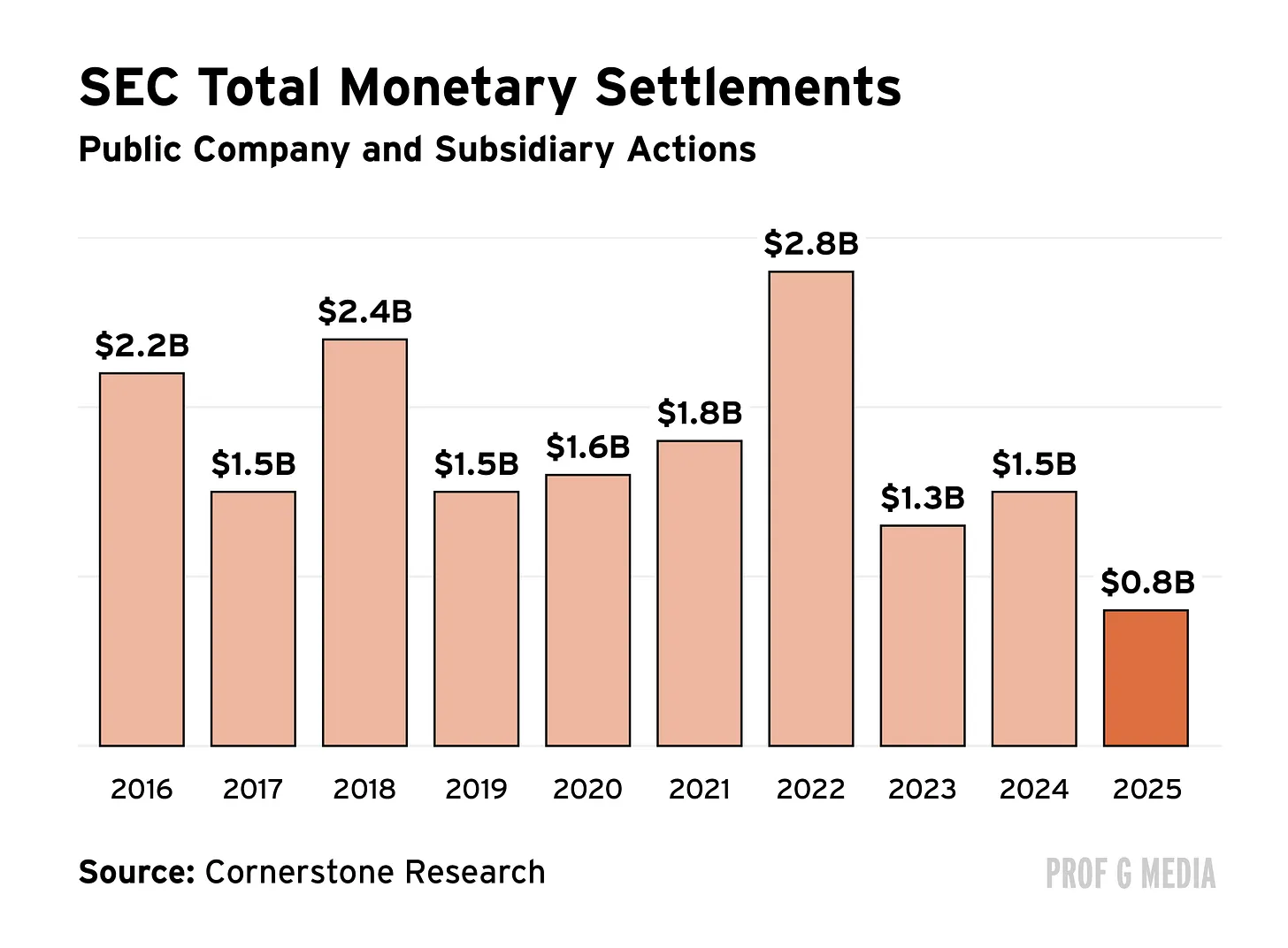

Oui. Le 5 décembre 2025, la SEC a officiellement abrogé la loi inspirée par Blodget à l'époque. Selon l'agence, la règle GRAS est maintenant inutile car elle a été "en grande partie remplacée" par d'autres règles. Ils font référence à la règle 2241 de la FINRA, une loi qui traite techniquement des problèmes de conflits d'intérêts, mais qui ne fait presque rien en comparaison. Comme l'a écrit l'ancien président de la SEC Arthur Levitt dans son article intitulé « La SEC pourrait permettre aux analystes de Wall Street de se corrompre à nouveau » : "Ne soyez pas dupes de la promesse de séparation offerte par d'autres réglementations… C'est le mode naturel de la reddition réglementaire."

Si ce n'était parce que la SEC est effectivement en train d'être déchirée, je serais enclin à dire qu'Arthur Levitt alarme inutilement. Sous Trump, l'agence a perdu un cinquième de son personnel. L'année dernière, elle n'a mené que 56 actions d'application de la loi contre des sociétés cotées — une baisse de 30 % par rapport à l'année précédente, et la plus faible pour toute année de transition depuis dix ans. Il y a quatre mois, sa directrice de l'application de la loi, Margaret Ryan, a démissionné de manière mystérieuse après avoir tenté (en vain) d'enquêter sur des délits d'initiés de la famille Trump. Il est clair que la SEC n'existe plus pour protéger les investisseurs, mais pour les crimes en col blanc.

Une pratique de longue date

Si la flatterie équivalait à un lance-roquettes pour les transactions à l'époque de la bulle Internet, aujourd'hui, c'est une arme nucléaire. Dire du bien des personnes puissantes peut maintenant vous valoir des transactions de millions de dollars, une législation sans précédent, voire un poste au cabinet. Tim Cook n'a pas remis ce trophée en or au président pour le président — c'était pour les actionnaires. En 2026, peu de choses rapportent plus que d'être un flatteur, et tout dirigeant qui ne s'en rend pas compte ne remplit pas son devoir fiduciaire. En d'autres termes, qui ne vanterait pas SpaceX ?

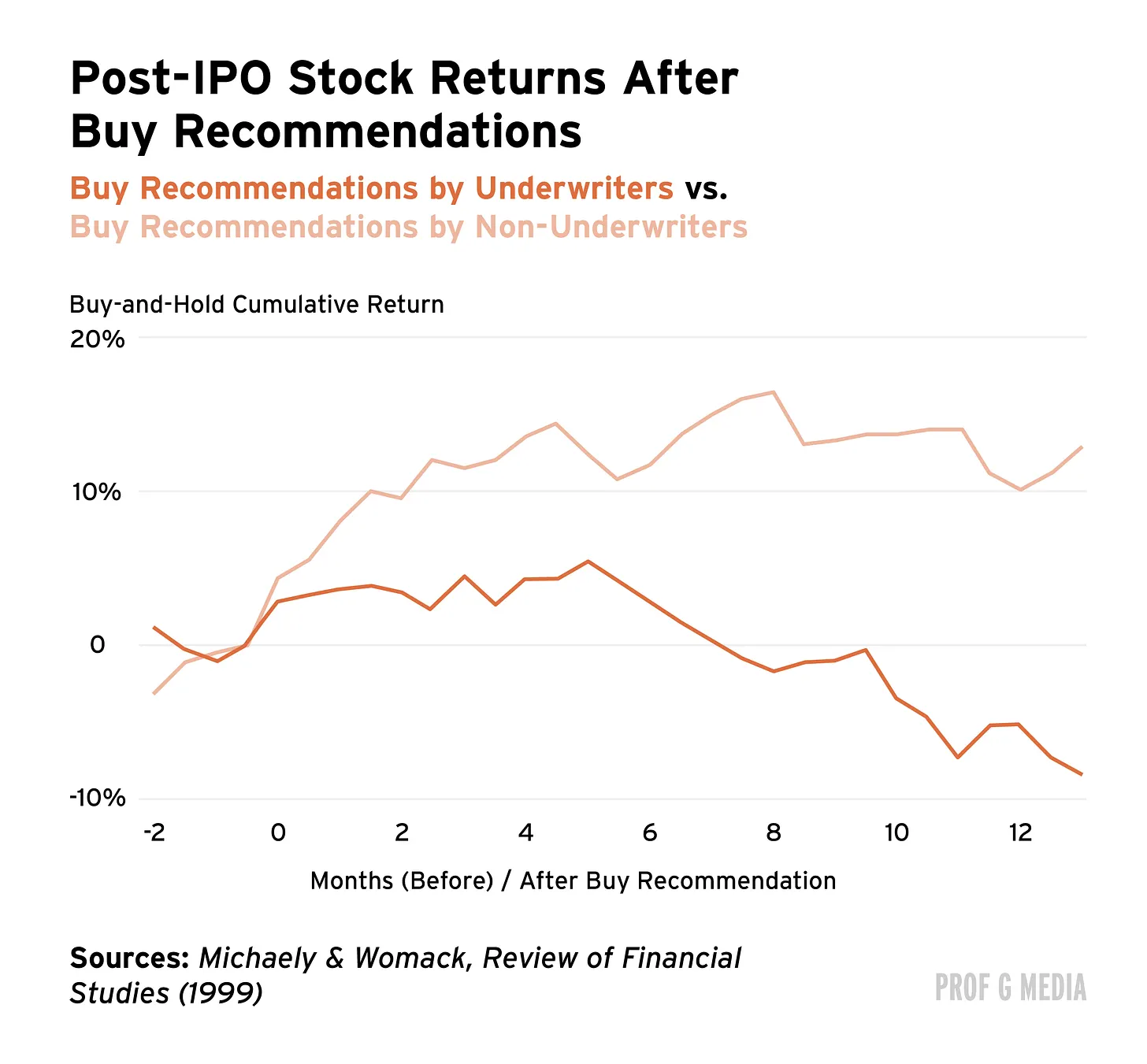

Bien sûr, le problème repose sur les investisseurs particuliers. SpaceX a déjà chuté de plus de 30 % par rapport à son plus haut, et toute personne ayant acheté après l'IPO est maintenant dans le rouge. Cela correspond à la tendance : des études montrent que les IPO recommandées par les analystes des banques souscriptrices sous-performent et perdent de l'argent en moyenne. La leçon : si quelqu'un est payé pour vous dire d'acheter une action, soyez prudent.

Le fait est que SpaceX est un mauvais investissement au prix actuel. Le rapport de recherche sur les actions de Morgan Stanley l'admet tacitement, le rapport donnant une fourchette de prix "délibérément large", avec un prix cible haussier de 600 dollars et un prix cible baissier de… 75 dollars. Traduction : "Nous n'en avons putain aucune idée."

Les gens se demandent pourquoi tant d'Américains détestent Wall Street. C'est la raison. Cela ne signifie pas que les analystes sont mauvais — cela signifie simplement que les incitations sont mauvaises. Pour citer Charlie Munger : "Montrez-moi les incitations, et je vous dirai le résultat."

La solution est simple : corriger les incitations. Soit restaurer le « Accord de règlement global des analystes de recherche », soit trouver une autre méthode pour éliminer les conflits d'intérêts. Cela ne devrait pas être si difficile, mais cela pourrait être difficile pour cette administration, car cela saperait la culture de corruption qu'ils ont travaillé si dur à établir. Donc, si vous vous attendez à ce que les choses changent, écoutez le conseil de cet analyste : n'ayez pas espoir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News