Zhipu AI vu par un étranger : modèles gratuits, pertes colossales, pourquoi sa capitalisation boursière a-t-elle un temps dépassé Meituan ?

TechFlow SélectionTechFlow Sélection

Zhipu AI vu par un étranger : modèles gratuits, pertes colossales, pourquoi sa capitalisation boursière a-t-elle un temps dépassé Meituan ?

ADN Tsinghua, soutien des capitaux d'État, 73,7 % du chiffre d'affaires provient de déploiements privés auprès d'entreprises d'État : voilà ce que Zhipu vend vraiment.

Auteur : Robonaissance

Traduction : TechFlow

Introduction TechFlow : Zhipu AI, cotée à la Bourse de Hong Kong, a vu son action multiplier par 25 en six mois, dépassant un temps la capitalisation de Meituan, mais son chiffre d'affaires 2025 est de 724 millions de yuan, avec une perte de 4,72 milliards, et son modèle le plus puissant, GLM-5.2, est toujours en téléchargement gratuit sous licence open source MIT. Ce n'est pas le marché qui est fou, mais il tarifie la rareté, la souveraineté et un flottant assez petit pour être poussé. Lignée de Tsinghua, caution des capitaux d'État, 73,7 % du chiffre d'affaires provenant de déploiements on-premise pour les entreprises d'État — c'est cela que Zhipu vend vraiment.

Le 2 juillet 2026, le cours de l'action du premier laboratoire d'IA coté au monde a chuté de près de 17 % en une journée. Six jours plus tard, le 8 juillet à l'ouverture, à l'expiration de la période de blocage, environ 46 milliards de dollars de Hong Kong d'actions gelées ont été libérés, et le cours a反而 augmenté de 13 %. En 24 heures, la société a émis 4 milliards de dollars de nouvelles actions profitant de la hausse.

Zhipu AI, nommée « Knowledge Graph Technology » à la Bourse de Hong Kong, est classée par Bloomberg comme l'action la plus volatile d'Asie. Mais la volatilité n'est pas un effet secondaire, la volatilité est le mécanisme lui-même.

L'activité sous-jacente est plus magique que le graphique en chandeliers. En 2025, le chiffre d'affaires de Zhipu était de 724 millions de yuan, soit environ 105 millions de dollars. Perte de 4,72 milliards de yuan, soit environ 650 millions de dollars. Les dépenses de R&D s'élevaient à 3,18 milliards de yuan, soit 4,4 fois le chiffre d'affaires annuel. Le modèle phare GLM-5.2 utilise la licence open source MIT, n'importe qui peut télécharger les poids, faire tourner l'inférence soi-même, fine-tuner, créer des produits commerciaux, sans donner un centime à Zhipu.

Fin juin, le marché valorisait cette entreprise à 1 000 milliards de dollars de Hong Kong, soit environ 128 milliards de dollars. Plus que Meituan — Meituan livre des repas à des centaines de millions de personnes, et gagne vraiment de l'argent.

Une interprétation simple est que le marché est fou. Une interprétation plus utile est que le marché tarifie quelque chose de réel, et que cette chose n'est pas dans le compte de résultat. Il tarifie la rareté, la souveraineté et un flottant assez petit pour être poussé. C'est l'histoire de ces trois éléments, et c'est aussi ce que le monde a découvert lorsqu'il a enfin fixé un prix public à un laboratoire d'IA de pointe : ce prix ne reflète presque pas le laboratoire lui-même.

Lignée de Tsinghua

Zhipu n'a pas commencé comme une start-up, elle a commencé comme un groupe de recherche universitaire, cette différence explique la plupart de la forme ultérieure de l'entreprise.

Le groupe d'ingénierie des connaissances de l'Université de Tsinghua, appelé internationalement THUDM, faisait des recherches sur les graphes de connaissances et les modèles de langage bien avant qu'ils ne soient populaires. En 2019, deux professeurs, Tang Jie et Li Juanzi, ont séparé ce travail pour créer l'entreprise. L'architecture qu'ils ont emmenée s'appelle GLM, General Language Model, c'est à la fois l'identité technique de l'entreprise et la source de son nom.

Cette origine a apporté deux choses, mais une seule est souvent écrite.

La première est la technologie. En mars 2023, alors que la plupart des entreprises d'IA chinoises n'avaient pas encore publié de choses utilisables par les développeurs, Zhipu a publié ChatGLM-6B, un modèle de conversation open source assez petit pour faire tourner l'inférence sur une seule carte graphique grand public. Il est devenu l'un des modèles les plus téléchargés de l'année, et aussi le premier grand modèle de langage fine-tuné en instructions chinoises largement disponible. Les amateurs le fine-tunaient sur leurs ordinateurs portables, les laboratoires universitaires l'utilisaient pour les cours, les entreprises le démontaient pour étudier les principes. L'habitude de publier des modèles gratuitement existait dès le début, la raison n'est pas du tout romantique : publier gratuitement est la façon pour un spin-out académique d'être remarqué.

La deuxième chose est la confiance, et la confiance est ensuite devenue l'activité elle-même. Zhipu est devenue l'un des « Six Petits Dragons », c'est-à-dire le lot de startups de grands modèles chinois apparues dans la vague de l'IA générative. Avant l'introduction en bourse, elle a constitué une liste d'investisseurs anormalement large : Alibaba, Tencent, Ant Group, Meituan, Xiaomi, Hillhouse, Qiming Venture Partners, des fonds gouvernementaux locaux chinois, et aussi Prosperity7 Ventures de Saudi Aramco, au total environ 1,5 milliard de dollars. Une entreprise spin-out de Tsinghua, avec des capitaux d'État dans la liste des actionnaires, les banques d'État chinoises peuvent acheter en toute confiance, personne dans la chaîne d'approvisionnement n'a besoin de se justifier pour cette décision. Cet accès n'est pas un avantage doux. On peut le voir dans la structure du chiffre d'affaires, c'est tout le moteur commercial.

Zhipu compte moins de 900 personnes, environ trois quarts sont des chercheurs. Le PDG est Zhang Peng, Tang Jie est le scientifique principal, le président du conseil est Liu Debing. Pour une entreprise dont la valorisation a un temps dépassé celle de Meituan, c'est un très petit bâtiment, rempli de chercheurs.

Que vend vraiment Zhipu

En 2025, sur les 724 millions de yuan de chiffre d'affaires de Zhipu, 534 millions provenaient de déploiements on-premise, soit 73,7 %.

Ce seul chiffre重构 toute l'entreprise.

Déploiement on-premise signifie que les ingénieurs de Zhipu vont dans les bâtiments des clients, installent la suite de modèles GLM dans les propres serveurs et intranet des clients, les données ne quittent jamais le site local. Ils fine-tunent les modèles avec les données des clients, les intègrent aux systèmes existants des clients, et restent jusqu'à ce que cela fonctionne. Puis ils vont chez le client suivant et recommencent.

Les clients sont des entreprises d'État chinoises, des banques, des agences gouvernementales : ces institutions ne peuvent pas mettre de données sensibles sur le cloud de quelqu'un d'autre, et n'achèteront pas de modèles étrangers à n'importe quel prix. Pour elles, un modèle avec une lignée de Tsinghua, un investissement en capitaux d'État, un déploiement domestique n'est pas l'une des options, mais la seule option. C'est ce que la lignée de Tsinghua a échangé, converti en factures.

Les 190 millions de yuan restants, soit 26,3 %, proviennent des activités cloud : API, plateformes pour développeurs, les parties qui fonctionnent comme des logiciels. Ce segment est en croissance rapide, la part du chiffre d'affaires est passée de 15,5 % en 2024, la marge brute est passée de 3,3 % à 18,9 %, car l'optimisation de l'inférence et l'échelle ont réduit le coût marginal par token.

Mais la forme de l'entreprise est déterminée par ces 73,7 %, et cette forme a un problème. La marge brute globale est passée de 56,3 % en 2024 à 41,0 % en 2025. La marge brute de ce segment de déploiement on-premise est passée de 66,0 % à 48,8 %. Cette activité grandit tandis que la marge se contracte, car grandir signifie embaucher plus d'ingénieurs assis dans plus de bâtiments. Il n'y a pas de version de déploiement on-premise qui rend le dixième client moins cher à servir que le premier. La main-d'œuvre n'a pas de courbe de coût, seulement un nombre de têtes.

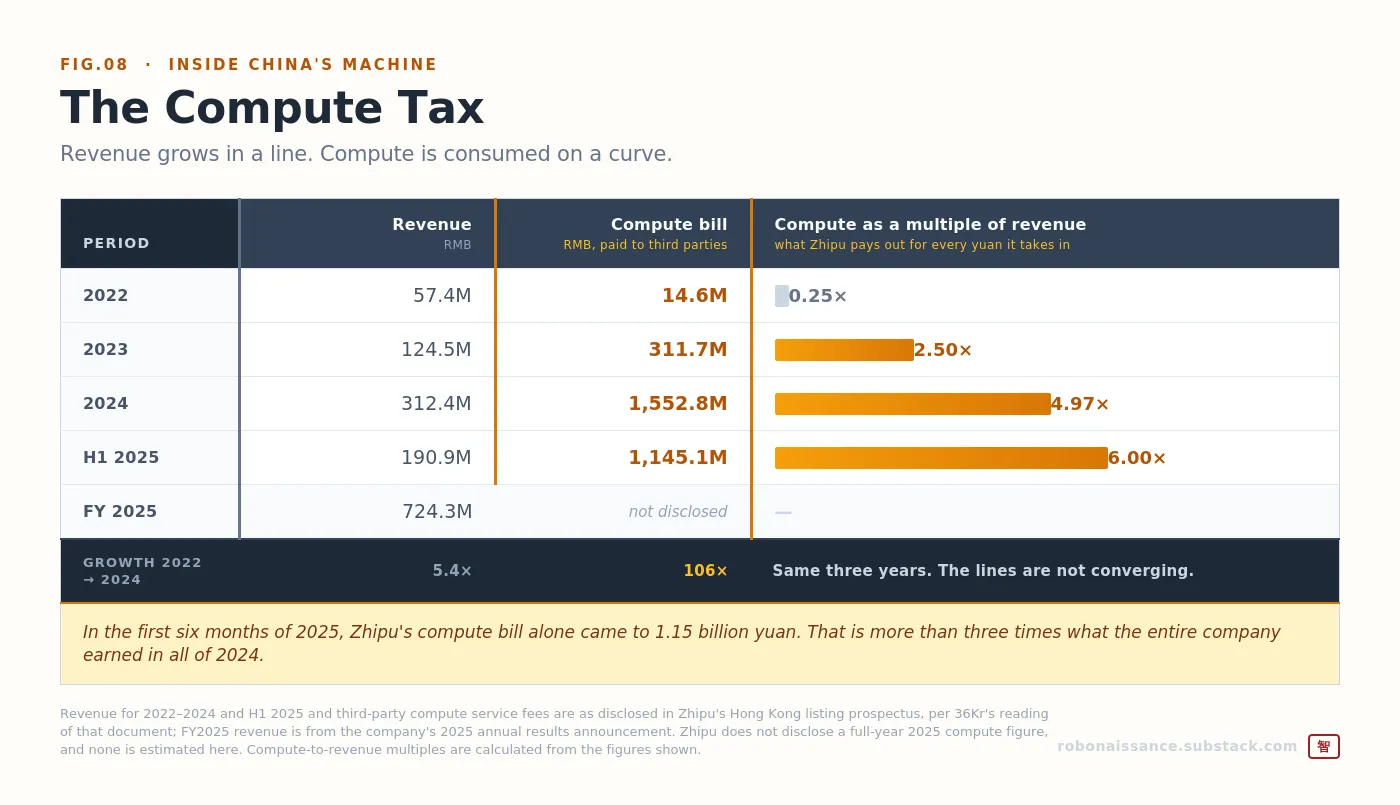

La croissance ne fait aucun doute. Le chiffre d'affaires de Zhipu était de 57,4 millions en 2022, 124,5 millions en 2023, 312,4 millions en 2024, 724 millions en 2025. C'est une entreprise qui double基本每年,en termes de chiffre d'affaires, Zhipu est le plus grand développeur de grands modèles indépendant en Chine. La trajectoire est exactement ce que les croyants veulent voir.

Le problème est la facture en dessous, elle décide de tout. Les frais de calcul payés par Zhipu à des tiers étaient de 14,6 millions en 2022, 311,7 millions en 2023, 1,55 milliard en 2024. Rien que pour le premier semestre 2025, selon les chiffres du prospectus, c'était 1,15 milliard.

Mettez ces deux lignes ensemble. Entre 2022 et 2024, le chiffre d'affaires de Zhipu a augmenté d'environ 5 fois. Sur ces mêmes trois années, la facture de calcul a augmenté de plus de cent fois. Et pour les 6 premiers mois de 2025, rien que le calcul a coûté plus que ce que l'entreprise a gagné sur toute l'année 2024.

Ces deux lignes ne convergent pas.

Les logiciels traditionnels s'écrivent une fois et se copient sans coût, c'est pourquoi les entreprises de logiciels sont les plus rentables de l'histoire. Les grands modèles ont brisé cela. Ils s'écrivent une fois, mais chaque fois que quelqu'un les utilise, il faut payer à nouveau. Le chiffre d'affaires croît linéairement, la consommation de calcul est une courbe, et alors que les fenêtres de contexte s'allongent et que les chaînes de raisonnement s'étendent, la courbe devient encore plus raide. En 2025, pour chaque yuan gagné par Zhipu, elle doit payer bien plus d'un yuan aux fabricants de puces et aux fournisseurs de cloud.

Le paradoxe open source

Le modèle le plus puissant de Zhipu est gratuit.

GLM-5.2, publié mi-juin 2026, prend en charge une fenêtre de contexte allant jusqu'à 1 million de tokens, utilisant la licence open source MIT. Téléchargez les poids, faites tourner sur votre propre matériel, modifiez, créez des produits, vendez, sans jamais donner un centime à Zhipu. Ce n'est pas une version communautaire édulcorée, c'est le phare, celui avec lequel l'entreprise compete contre les modèles de pointe américains.

La question évidente est, comment cela peut-il devenir une entreprise.

La réponse est que l'open source est une stratégie de distribution que Zhipu peut se permettre, précisément parce que son chiffre d'affaires ne vient pas de la vente d'accès aux modèles. Le chiffre d'affaires vient de la vente de déploiements, d'intégrations et de services. Les poids open source sont du marketing, les contrats on-premise sont le produit. Publier des modèles gratuitement ne cannibalise pas le chiffre d'affaires, car les clients qui paient ne prévoyaient pas de louer le modèle via API. Ils prévoyaient de payer pour que quelqu'un vienne l'installer dans le bâtiment.

Ce qui est échangé contre la gratuité est la couverture. Selon l'entreprise, plus de 4 millions d'entreprises et de développeurs utilisateurs enregistrés dans 218 pays et régions, intégrant neuf des dix plus grandes entreprises Internet de Chine. Cela échange des habitudes de développeurs, et c'est la matière première du chiffre d'affaires API. Cela échange aussi un crédit spécifique : un modèle dont les poids ont été vérifiés par le monde entier, que les comités de risque des banques peuvent approuver, sans avoir à croire qui que ce soit sur parole.

La preuve que la stratégie fonctionne n'est pas le nombre de téléchargements — les téléchargements sont faciles à falsifier et ne peuvent pas être monétisés. La preuve est le prix. Alors que les pairs chinois réduisaient les prix pour抢 des parts de marché, Zhipu a augmenté ses prix API de 83 %, la demande dépassait toujours l'offre. L'ARR de la plateforme ouverte a atteint 1,7 milliard de yuan, soit environ 240 millions de dollars, en croissance de 60 fois en glissement annuel, c'est le chiffre donné par Zhang Peng lors de la première conférence téléphonique sur les résultats de l'entreprise en tant que société cotée.

Une entreprise qui peut augmenter les prix dans une guerre des prix a quelque chose que la guerre des prix ne peut pas atteindre.

Ce qui change la courbe de demande, ce sont les agents. La série GLM-5 est optimisée pour l'ingénierie logicielle à long terme, le modèle peut travailler continuellement pendant des centaines d'itérations au lieu de s'arrêter après avoir répondu à une question, les forfaits de programmation vendus par Zhipu peuvent être branchés dans les outils que les développeurs utilisent déjà. Lorsqu'un agent de code fonctionne autonomement pendant une heure, il ne consomme pas la quantité de tokens d'une requête, mais des milliers de fois plus. L'argument du président Liu Debing est que la croissance de l'utilisation et des prix qui en résulte est durable et non un pic, car c'est le modèle qui devient plus puissant, et les utilisateurs qui les font travailler plus qui le poussent.

C'est la version en une phrase du cas haussier : les agents sont des fours à tokens, et Zhipu vend des tokens.

La machine de flottant

Mais tout cela n'explique pas une action passant de 116,20 dollars de Hong Kong en janvier à un maximum intraday de 2 980 dollars de Hong Kong le 22 juin, multipliant par 25 en moins de six mois. Pour expliquer cela, il faut regarder le tuyau.

Zhipu a été cotée le 8 janvier 2026, prix d'émission 116,20 dollars de Hong Kong, incluant l'option de surallocation, environ 43 millions d'actions ont été vendues, soit environ 9,65 % du capital. Parmi elles, 11 investisseurs基石 ont pris environ 298 millions de dollars de Hong Kong, près de 70 % des actions émises. Les investisseurs基石 sont de grandes institutions attirées par l'émetteur de Hong Kong avant l'introduction en bourse : ils s'engagent à acheter de gros blocs, garantissent d'obtenir une allocation, en échange ils acceptent de ne pas vendre pendant 6 mois. Les particuliers ont sur-souscrit le reste plus de mille fois.

Faites une soustraction. Les actions réellement négociables le premier jour étaient d'environ 17,35 millions d'actions. Moins de 4 % de l'entreprise.

Une action avec un flottant de 4 % n'a pas le prix d'une action normale. Elle n'a qu'un niveau de liquidation entre un très petit nombre de personnes disposées à vendre et toute demande qui apparaît, et la demande apparue au premier semestre 2026 était chaque investisseur sur Terre voulant une exposition à l'IA de pointe chinoise, sans cible pure cotée avant janvier. Pas DeepSeek, c'est privé. Pas Moonshot AI, c'est privé. Pas Huawei, ça ne se cote pas et ne vend pas de modèles. Juste Zhipu, et MiniMax cotée un jour plus tard, c'est tout le menu.

UBS l'a dit très clairement : la valorisation reflète une prime de rareté et un nombre limité d'actions négociables. Bloomberg a ensuite observé que l'action Zhipu était la plus volatile d'Asie, en grande partie parce qu'il y avait trop peu d'actions en circulation.

Cette machine a tourné pendant 6 mois. Puis juillet est arrivé, et le public l'a fait tourner une fois.

Le 2 juillet, à l'approche de la fin de la période de blocage des investisseurs基石, l'action a chuté de près de 17 % en une journée, rien ne s'est passé, c'était juste l'attente de l'offre à venir. Clôture à 1 754 dollars de Hong Kong, la capitalisation boursière est passée sous les 800 milliards. La transaction était trop serrée, le flottant trop mince, rien que 25,68 millions d'actions sur le point d'être libérées, soit 5,8 % de l'entreprise, ont effacé environ un sixième de la capitalisation en une journée.

Puis le 7 juillet, la période de blocage a expiré, les investisseurs基石 n'ont pas vendu. Près de 70 % d'entre eux se sont engagés à continuer de détenir. Le 8 juillet, l'action a augmenté de 13,35 %, ajoutant plus de 100 milliards de dollars de Hong Kong de capitalisation en une journée, car le fait de ne pas vendre a été interprété comme un vote de confiance.

En 24 heures, Zhipu a émis des actions dans cette hausse. Elle a placé environ 19,8 millions de nouvelles actions à 1 588 dollars de Hong Kong par action, levant environ 31,4 milliards de dollars de Hong Kong, légèrement plus de 4 milliards de dollars, l'une des plus grandes placements de l'année à Hong Kong, plus de 6 fois la taille de sa propre IPO. CICC Jianyin International a agéré comme bookrunner. Le prix des actions était décoté d'environ 13 % par rapport à la clôture précédente, c'est la remise nécessaire pour que les institutions prennent le relais à ce niveau.

Après la libération de la période de blocage, après le placement, seulement environ 13,5 % des actions émises de Zhipu pouvaient être négociées librement.

L'entreprise n'a pas réparé le flottant, elle a monétisé le flottant.

L'expérience contrôlée a été lancée le lendemain. MiniMax, une autre développeuse de modèles chinoise cotée à la Bourse de Hong Kong en janvier, a accueilli sa propre expiration de période de blocage le 9 juillet. Le fondateur a prolongé la période de blocage, les actionnaires stratégiques se sont engagés à ne pas vendre. Elle a quand même chuté de plus de 20 % en séance.

La différence ne réside pas dans l'architecture sous-jacente — l'architecture est globalement la même. La différence est que MiniMax a essayé d'augmenter le prix de son modèle M3, mais a été rejetée par le marché et a dû baisser les prix. Tandis que Zhipu a augmenté les prix de 83 %, le marché a tout accepté. Un flottant mince amplifie toute croyance de marché existante, mais il ne crée pas de croyance ex nihilo. Lorsque la croyance existe, un flottant mince peut transformer un bon trimestre en une hausse de 25 fois. Lorsque la croyance n'est pas là, le même flottant mince transforme la libération en déroute.

Entraînement sans dépendre de Nvidia

Pour quiconque suit la stack technologique IA chinoise, l'une des déclarations les plus importantes est celle faite discrètement par Zhipu.

Il a été rapporté que le modèle phare open source GLM-5, publié en février 2026, a été entraîné et déployé sur des accélérateurs chinois plutôt que sur du matériel Nvidia : Ascend de Huawei, ainsi que des puces de Cambricon, Moore Threads et Kunlun Xin. Lors de la conférence téléphonique sur les résultats, Zhang Peng a indiqué que depuis février, Zhipu accélère l'utilisation de puces nationales pour répondre à la hausse brutale de la demande de calcul. Le budget de R&D comprend des travaux de conception conjointe pour l'adaptation aux puces nationales. L'entreprise a construit son propre framework d'apprentissage par renforcement asynchrone Slime, en partie pour permettre au pipeline d'entraînement de fonctionner sur le matériel qu'elle est effectivement autorisée à acheter.

Le choix de Zhipu pour cette voie est moins un choix actif qu'un choix subi. En janvier 2025, le Département du Commerce des États-Unis a inscrit Beijing Zhipu Huazhang Technology et ses filiales sur l'Entity List, citant des craintes que l'entreprise aide à promouvoir la modernisation militaire de la Chine via l'IA. Zhipu a contesté cette raison, indiquant qu'elle ne dépend pas de la technologie de grands modèles américaine. Quelle que soit la façon dont on considère cette détermination, son effet pratique est de limiter l'accès à la technologie américaine, transformant les puces nationales d'une préférence en une nécessité.

Le produit final ferme une boucle traversant cette série. Un modèle open source de niveau de pointe, compétitif dans les benchmarks de programmation internationaux, entraîné sur des puces chinoises.

Cambricon a besoin d'un client avec une charge de travail d'inférence suffisamment importante pour rendre l'activité d'accélérateurs nationaux réelle. Zhipu a besoin de puces qu'elle est autorisée à acheter. Les puces ont besoin de modèles. Les modèles ont besoin de puces. Les deux ont besoin de contrôles à l'exportation pour créer un marché fermé, où chacun est la meilleure option pour l'autre. La bifurcation de la stack technologique n'est plus une prédiction, mais un produit livré, avec des scores de benchmark.

Transaction de souveraineté

Mi-juin 2026, Anthropic a suspendu l'accès à ses derniers modèles Fable et Mythos pour se conformer aux réglementations de contrôle des exportations du Département du Commerce des États-Unis. L'accès a été rétabli le 1er juillet.

Dans cette fenêtre, Zhipu a publié GLM-5.2 et un message. L'entreprise a déclaré sur les réseaux sociaux que l'intelligence de pointe ne devrait pas appartenir seulement à quelques personnes, ni être retirée à tout moment à cause de quelques règles.

Cette affirmation n'est pas tout à fait exacte. Ces modèles ont été suspendus pour se conformer aux ordres réglementaires, pas retirés par caprice d'entreprise, et rétablis en trois semaines.

Mais cette inexactitude n'est pas importante commercialement, comprendre cela est la clé. Les acheteurs qui choisissent sur quelle base construire leur activité n'évaluent pas les raisons pour lesquelles un modèle pourrait être indisponible. Les acheteurs évaluent la possibilité elle-même. Zhipu n'a jamais argumenté que les modèles américains étaient pires. GLM-5.2 est classé deuxième dans le classement frontal Code Arena, juste derrière Claude Fable 5 d'Anthropic, Zhipu ne fait pas semblant de ne pas l'être. L'argument est plus étroit et plus difficile à réfuter : les modèles américains peuvent être fermés par quelqu'un qui n'est pas vous, tandis qu'un ensemble de poids open source sur votre propre serveur ne le sera pas.

C'est la logique de Cambricon, remontée d'un niveau dans la stack technologique.

Les puces de Cambricon ne sont pas les meilleures puces. Ce sont les puces que les acheteurs chinois peuvent réellement obtenir, dans un marché sanctionné, la disponibilité est une forme de performance. Les modèles de Zhipu ne sont pas les meilleurs modèles. Ce sont les modèles que les acheteurs peuvent télécharger, auditer, déployer et conserver, dans un marché où la pointe peut être fermée par des régulateurs étrangers, la permanence est une forme de performance.

Dans le domaine des puces, assez bon et disponible l'emporte sur le meilleur mais indisponible. Dans le domaine des poids, un modèle que vous pouvez conserver l'emporte sur un meilleur modèle que vous pourriez perdre. La même transaction s'est produite deux fois à deux hauteurs différentes de la même stack technologique.

Anthropic ou Palantir

Cela laisse la question de la valorisation, et la valorisation se résume à une question de classification.

Le marché tarifie Zhipu comme une plateforme de pointe : une entreprise qui définit le paradigme, avec une prime d'écosystème et un levier opérationnel qui explosera eventually, les pertes d'aujourd'hui sont le droit d'entrée pour posséder le standard de demain. C'est la raison d'une capitalisation de 1 000 milliards de dollars de Hong Kong, et c'est la raison donnée lorsque Zhang Peng a dit que Zhipu continuerait sur la voie de devenir l'Anthropic chinois.

Le compte de résultat de Zhipu décrit une entreprise différente. Près des trois quarts des revenus proviennent de livraisons basées sur des projets pour des clients entreprises et nationaux, ingénieurs sur site, fine-tuning personnalisé, et des marges qui s'amincissent à mesure que l'échelle du travail augmente. Les analystes chinois ont fait la comparaison directement : la valorisation dit Anthropic, le modèle commercial dit Palantir. Engagement client profond, seuils de qualification et équipes de livraison, plutôt que l'économie de plateforme.

Les deux descriptions sont partiellement correctes, et la distance entre elles est où réside tout le risque.

S'il y a une solution, elle est visible dans la structure des revenus. L'activité plateforme est ces 26,3 %, c'est la partie qui compose : la part des revenus cloud augmente, la marge brute de l'activité cloud est passée de 3,3 % à 18,9 %, les revenus récurrents de la plateforme ont augmenté de 60 fois, augmentant les prix dans une guerre des prix. L'activité de service est ces 73,7 %, c'est la partie qui paie les factures aujourd'hui, mais limite aussi le plafond futur de l'entreprise. Zhang Peng a déclaré que l'entreprise était en train de passer du déploiement local au cloud, c'est la bonne direction, et une reconnaissance de ce que signifie la structure actuelle.

La valorisation de 1 000 milliards de dollars de Hong Kong parie que les 26,3 % deviendront le corps de l'entreprise, et que les 73,7 % deviendront une ligne d'activité legacy. Cette transition est possible. Mais elle ne s'est pas encore manifestée dans les résultats audités d'une seule année complète.

Les multiples mesurent cette distance. À une capitalisation de 1 000 milliards de dollars de Hong Kong, le ratio cours sur ventes de Zhipu dépassait mille fois, certaines estimations proches de 1 280 fois. Comparaison brute, la valorisation d'OpenAI d'environ 730 milliards de dollars contre environ 13 milliards de dollars de revenus, un ratio cours sur ventes proche de 56 fois. Même selon les prévisions agressives de JPMorgan pour un revenu de 4,6 milliards de yuan en 2026 (croissance de plus de 500 %), le multiple forward dépasse encore 200 fois. JPMorgan prévoit la rentabilité en 2028. Soochow Securities modélise une croissance plus lente, des chiffres plus petits.

Alors que Zhipu grandit pour correspondre au prix, les concurrents ne s'arrêtent pas. Il a été rapporté que DeepSeek a terminé un nouveau tour de financement de plus de 7 milliards de dollars. Moonshot AI lève des fonds pour sa propre introduction en bourse. MiniMax a été cotée à Hong Kong un jour après Zhipu, a coupé le prix du modèle M3 de moitié, puis a vu environ la moitié de sa capitalisation disparaître. Dans un marché où les capacités des modèles convergent et où le prix devient le champ de bataille, le pouvoir de fixation des prix est le seul facteur qui distingue la plateforme de la commodité, et le pouvoir de fixation des prix est précisément ce que Zhipu a réussi à maintenir jusqu'à présent.

L'entreprise cherche encore plus de capital. Le 1er juin, l'entreprise a annoncé un plan de cotation sur le STAR Market des actions A à Shanghai, visant à lever environ 15 milliards de yuan, soit environ 2,2 milliards de dollars. La demande a passé la phase d'acceptation le 17 juin. Si elle est complétée, Zhipu deviendra la première entreprise d'IA à effectuer une double cotation complète en mainland après une cotation à Hong Kong, faisant face à ces investisseurs domestiques qui ont vu la hausse de Nvidia de l'extérieur et souhaitent posséder un champion local.

Taxe de calcul

Cette série rencontre maintenant trois versions du même problème.

Cambricon a prouvé la capacité, n'a pas encore prouvé la capture : une puce assez bonne fonctionne à une échelle réelle, est tarifiée par le marché comme si la part était déjà gagnée. Xingdong Yuanji a la capture mais n'a pas encore prouvé la capacité : quatre géants de l'Internet et une valorisation de 2,8 milliards de dollars, connectés à un modèle qui n'a réussi que 4 de ses propres benchmarks sur 17 tâches.

Zhipu est la troisième variante, et la plus éclairante, car elle a les deux.

La capacité est réelle. GLM-5.2 est classé deuxième dans un classement de programmation international sérieux, derrière un modèle américain, devant tous les autres modèles open source. Les poids sont publics, les benchmarks sont indépendants, le modèle est entraîné sur des puces chinoises. La capture est aussi réelle. Neuf des dix plus grandes entreprises Internet de Chine ont intégré son modèle. 4 millions de développeurs enregistrés. Les revenus récurrents de la plateforme ont augmenté de 60 fois en un an. Elle a augmenté les prix de 83 % dans une guerre des prix, et la demande a augmenté.

Mais elle perd toujours environ six yuan pour chaque yuan gagné.

Ce qui manque à Zhipu n'est ni la capacité ni la capture, mais l'économie unitaire. La grande astuce du logiciel a toujours été que vous écrivez une fois, le coût de production du dix-millionième exemplaire est zéro. Les grands modèles ont brisé cette astuce. Chaque exemplaire a un coût. Chaque requête a un coût. Chaque nouveau client arrive avec une facture de calcul, et la facture augmente avec la fenêtre de contexte, la longueur du raisonnement et les boucles d'agents que toute l'industrie compete pour allonger. Les dépenses de R&D de Zhipu l'année dernière étaient 4,4 fois les revenus, non par imprudence, mais parce que c'est le coût pour se tenir à la pointe actuellement.

Le monde a maintenant un prix public pour un laboratoire d'IA de pointe. Ce prix a été fixé par la collision de 4 % de flottant avec une demande infinie, il dit : rareté, souveraineté, et la valeur d'option de devenir l'option par défaut de la Chine. Ce qu'il n'a pas encore dit est : cette activité fonctionne.

C'est l'expérience que Zhipu mène maintenant sur le marché public, sur un ticker, avec un calendrier de déclaration et des obligations de divulgation trimestrielle. Elle a prouvé qu'une entreprise peut construire des modèles de pointe sur des puces sanctionnées, publier gratuitement les poids, et toujours faire payer le monde. Elle n'a pas encore prouvé qu'une entreprise peut faire tout cela et gagner de l'argent.

Personne ne l'a prouvé. Zhipu est juste la première qui doit montrer son processus de travail.

Modèles et benchmarks : AI Wiki ; The AI Rankings; BigGo Finance; Asia Tech Review. Les informations sur GLM-4.7 (22 décembre 2025 ; score SWE-bench Verified 73,8 %, score LiveCodeBench 84,9 %), GLM-5 (février 2026), GLM-5.1 (avril 2026) et GLM-5.2 (mi-juin 2026 ; longueur de contexte jusqu'à un million de tokens ; licence MIT) proviennent des communiqués de l'entreprise rapportés par ces médias. Concernant la date de publication exacte de GLM-5.2 à la mi-juin, les différentes sources varient, donc aucune date spécifique n'est donnée ici. GLM-5.2 est classé deuxième dans le classement frontal Code Arena, juste derrière Claude Fable 5 d'Anthropic, cette information provient des résultats Code Arena rapportés par Asia Tech Review et Startup Fortune. Les données de benchmarks publiées par Zhipu elle-même sont auto-déclarées par le fournisseur, traitées séparément des résultats de classements indépendants.

Puces nationales : Reuters repris par AOL, résumé par The AI Rankings ; CNBC (conférence téléphonique sur les résultats). Les rapports sur l'entraînement et le service de GLM-5 utilisant des accélérateurs chinois (Huawei Ascend, Cambricon, Moore Threads, Kunlun Xin) plutôt que du matériel Nvidia proviennent de rapports de Reuters, présentés ici comme contenu rapporté plutôt que comme divulgation de l'entreprise. La déclaration de Zhang Peng sur le fait que l'entreprise accélère l'utilisation de puces nationales provient du rapport de CNBC sur la conférence téléphonique sur les résultats. Le framework d'apprentissage par renforcement asynchrone Slime et les investissements de R&D pour la « conception conjointe d'adaptation aux puces nationales » proviennent des commentaires sur le rapport annuel de Soochow Securities repris par Futu.

Entity List : SCMP repris par The AI Rankings. L'inscription de Beijing Zhipu Huazhang Technology et de ses filiales sur l'Entity List américaine en janvier 2025, la citation de la raison de la modernisation militaire, et l'objection de Zhipu à cette raison, sont toutes basées sur les rapports de ces sources.

Suspension des modèles Anthropic : Anthropic a suspendu l'accès aux modèles Fable et Mythos le 12 juin 2026 pour se conformer aux contrôles des exportations du Département du Commerce des États-Unis, et a rétabli l'accès le 1er juillet 2026 après la levée de ces contrôles (Déclaration d'Anthropic : https://www.anthropic.com/news/fable-mythos-access). La réponse publique de Zhipu qualifiant l'intelligence de pointe de quelque chose qui ne devrait pas être retiré provient des réseaux sociaux de Zhipu rapportés par Asia Tech Review. Cet article explique la raison réglementaire de la suspension, car la distinction entre une suspension driven par la conformité et un retrait autonome est cruciale pour l'argument, et la formulation de Zhipu élude ce point.

Valorisation, prévisions et concurrents : Caixin Global ; South China Morning Post ; Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. Le ratio cours sur ventes (plus de 1 000 fois les revenus trailing au pic, certaines estimations proches de 1 280 fois ; ratio cours sur ventes forward de plus de 200 fois selon les prévisions 2026 de JPMorgan) sont des estimations d'analystes et de médias, variant avec le cours de l'action ; présentés ici comme référence plutôt que comme valeurs exactes. Les prévisions de revenus de JPMorgan (4,6 milliards de yuan en 2026, 11,4 milliards de yuan en 2027, 30,9 milliards de yuan en 2028, rentabilité prévue en 2028) proviennent de Caixin Global et SCMP. Les prévisions plus basses de Soochow Securities proviennent de Futu. La comparaison avec OpenAI (environ 730 milliards de dollars de valorisation contre environ 13 milliards de dollars de revenus, selon le Financial Times) est utilisée uniquement comme référence de taille brute. Le financement de plus de 7 milliards de dollars obtenu par DeepSeek, le financement pré-IPO de Moonshot AI, la baisse des prix et la chute du cours de l'action de MiniMax, proviennent de rapports de Asia Tech Review, Caixin Global et BigGo Finance. Le cadre de classification Anthropic contre Palantir est une comparaison d'analystes rapportée par BigGo Finance, citant des commentaires du marché chinois, et n'est pas un point de vue original de cette publication.

Cotation STAR Market : Startup Fortune citant Caixin Global. L'annonce du plan de cotation actions A le 1er juin, l'objectif de lever environ 15 milliards de yuan (environ 2,2 milliards de dollars), la part du capital après émission de 2 % à 8 %, Guotai Haitong Securities agissant comme institution de tutorat, le passage de la phase d'acceptation le 17 juin, proviennent tous de ces sources.

Note de classification

Les performances financières, la structure des actions, les termes de l'IPO, les mécanismes de verrouillage et les informations sur le placement de juillet proviennent toutes des divulgations de l'entreprise et de plusieurs rapports médiatiques, ce sont des informations confirmées. Les cours de l'action et les capitalisations boursières sont des données ponctuelles, les dates sont indiquées lors de la citation. L'entraînement sur puces nationales, les tours de financement des concurrents et les prévisions des analystes sont des informations rapportées, les sources sont indiquées. Les multiples de valorisation sont des valeurs estimées variant avec le cours de l'action. Les données de benchmarks de Zhipu elle-même sont auto-déclarées par le fournisseur ; seuls les classements des classements indépendants sont cités ici comme résultats.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News