Moins d'argent, mais plus de problèmes : opacité des rachats chez Maple, activation des frais sur Uniswap V4, grand livre de Sky incompréhensible

TechFlow SélectionTechFlow Sélection

Moins d'argent, mais plus de problèmes : opacité des rachats chez Maple, activation des frais sur Uniswap V4, grand livre de Sky incompréhensible

Lorsque le protocole commence à aborder la répartition des revenus, les règles du jeu changent.

Auteur : Castle Labs

Traduit par : TechFlow

Édito TechFlow : L'industrie crypto s'appuyait autrefois sur des indicateurs de vanité comme la TVL et le volume de transactions pour faire bonne figure. Aujourd'hui, les investisseurs posent des questions concrètes : où va l'argent que vous gagnez ? Maple rachète des tokens avec ses revenus sans dire ce qu'il fait des jetons rachetés, Uniswap V4 prélève des frais sur les LP ce qui pourrait chasser la liquidité, et les livres de comptes de Sky sont si complexes que les détenteurs de tokens ne peuvent pas calculer leurs droits. Lorsque les protocoles commencent à parler de distribution des revenus, les règles du jeu changent.

L'industrie crypto utilise depuis des années les indicateurs d'activité on-chain comme référence de succès : TVL, volume de transactions, nombre d'utilisateurs, nombre de transactions et adresses actives.

La question plus importante pour laquelle un consensus se forme rapidement dans ce cycle est : ces activités sont-elles durables, l'activité peut-elle se transformer en revenus réels, et qui peut conserver ces revenus ?

Voici les points focaux de cette semaine dans Chronicle :

- Les nouveaux rachats réglementés de Maple

- Uniswap active le commutateur de frais pour les pools v4

- Les chiffres de revenus solides de Sky mais des comptes complexes

- Theo ajoute le FILQ de Fidelity dans thBILL

- OndoPerps transforme les actions tokenisées en collatéral

Le revenu seul ne suffit pas : il nécessite un chemin clair d'accumulation de valeur.

Ira-t-il aux détenteurs de tokens, aux stakeurs, aux LP ou aux réserves ? Ou sera-t-il capturé par d'autres maillons de la stack avant que les détenteurs ne le voient ?

Nous reviendrons sur une question similaire dans le rapport Castle x Kaiko plus tard cette semaine : comment les blockchains gagnent de l'argent. Il devient de plus en plus clair que, malgré la levée de capitaux importants et des évaluations énormes, peu d'entreprises gèrent des activités durables et rentables.

Les rachats liés aux revenus de Maple

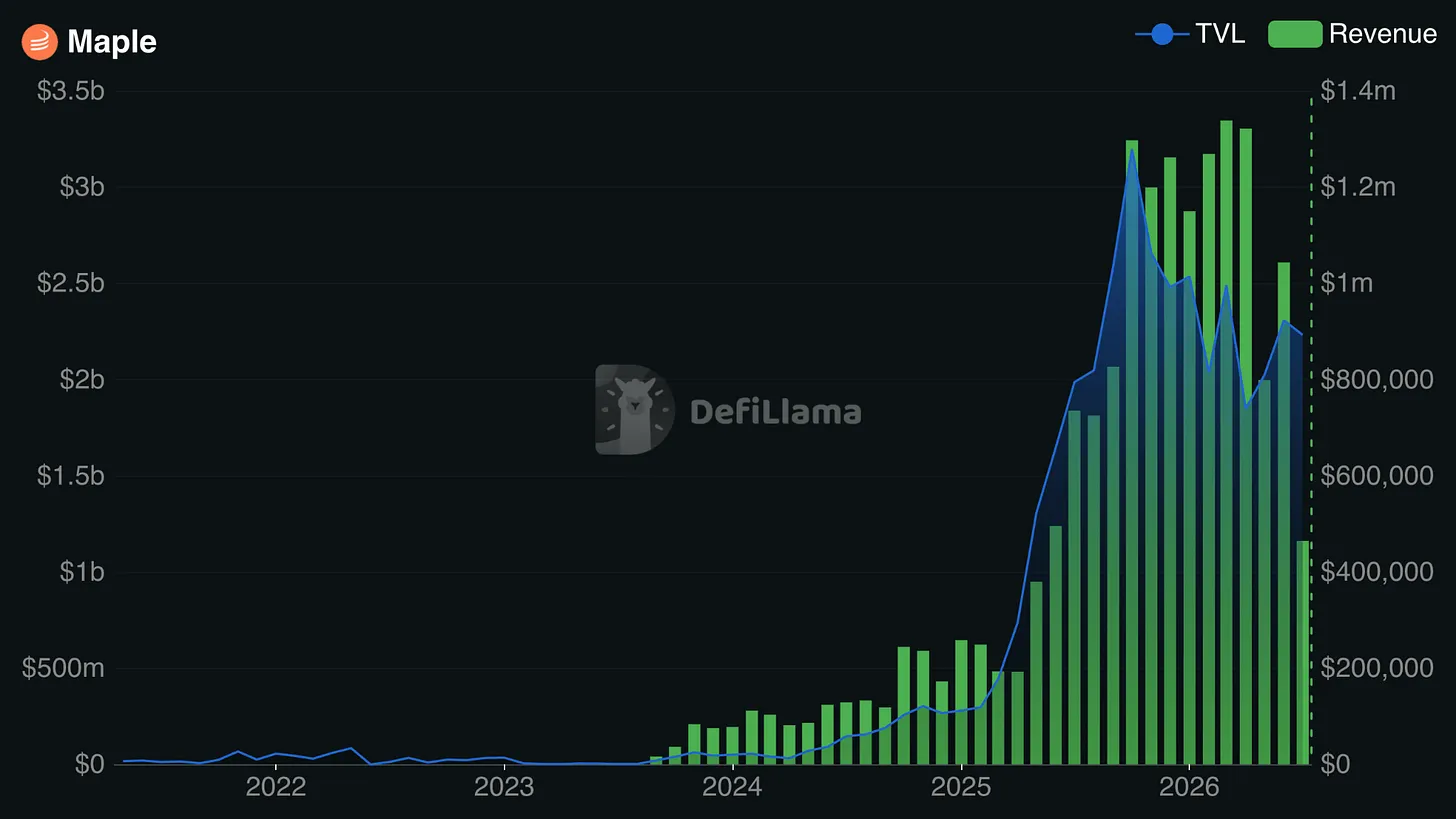

Maple a récemment été une grande réussite dans le domaine crypto, offrant des services de prêt professionnels, permissionnés et sécurisés aux allocateurs matures. Ils viennent de terminer un premier semestre record, avec un AUM de 4,6 milliards de dollars (en hausse de 81 % en glissement annuel), des revenus au T2 de 4,4 millions de dollars (en hausse de 47 % en glissement annuel), tandis que leur activité a augmenté de 22 % alors que le prêt DeFi se contractait de 31 %.

Par la suite, le T3 a commencé fort avec le lancement de syrupUSDG, le premier nouvel actif Syrup de Maple depuis deux ans. syrupUSDG apporte le moteur de crédit on-chain de Maple à Global Dollar (USDG) et Robinhood Chain, permettant aux détenteurs d'accéder aux stratégies de prêt initiées par Maple.

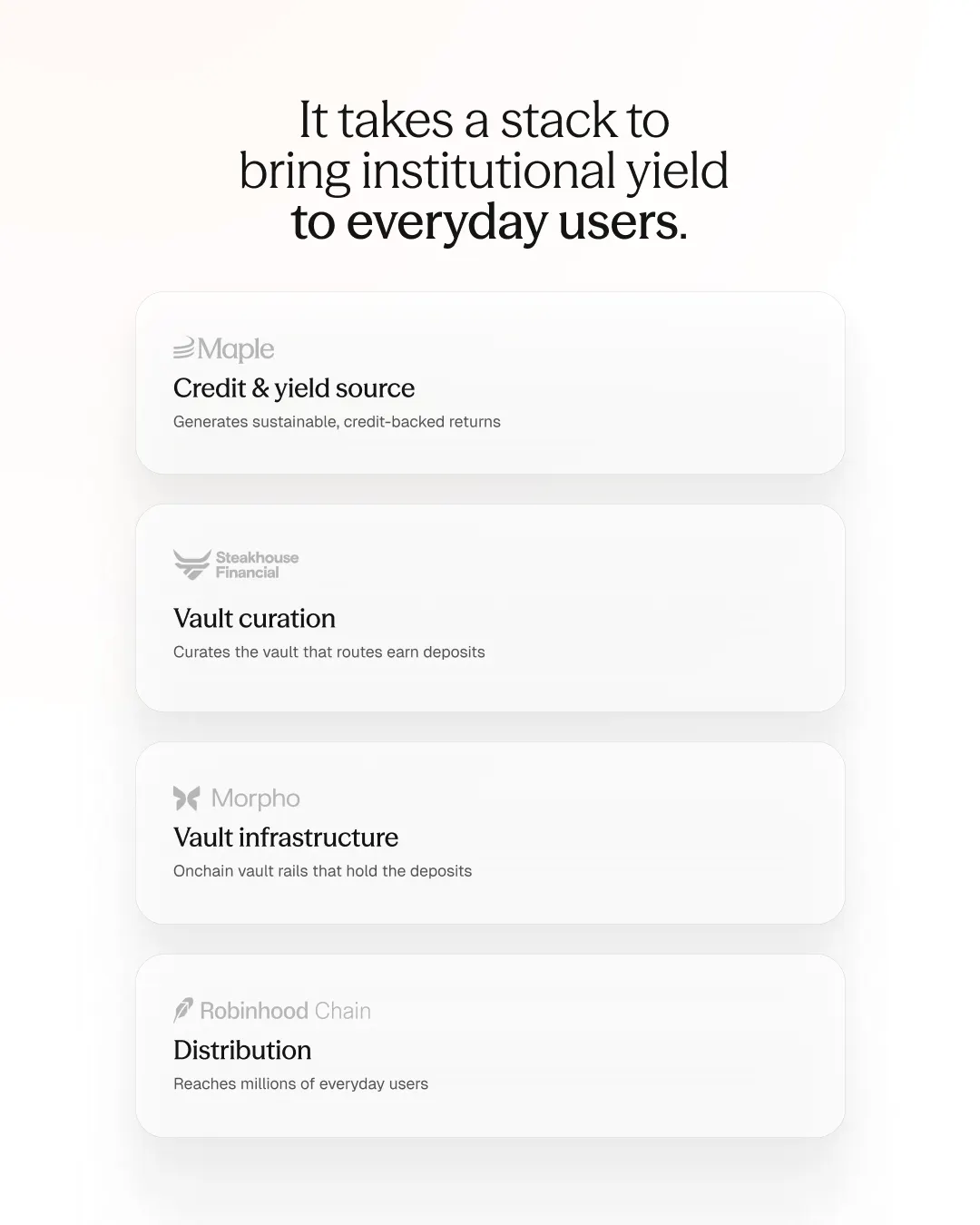

syrupUSDG peut être placé dans Robinhood Earn, offrant un rendement annualisé allant jusqu'à 7 %. Cet APY intègre la distribution de Robinhood, l'infrastructure de coffre-fort de Morpho, la curation de Steakhouse Financial et le crédit institutionnel de Maple comme sources de rendement.

Alors, comment les détenteurs de SYRUP bénéficient-ils de tout cela ?

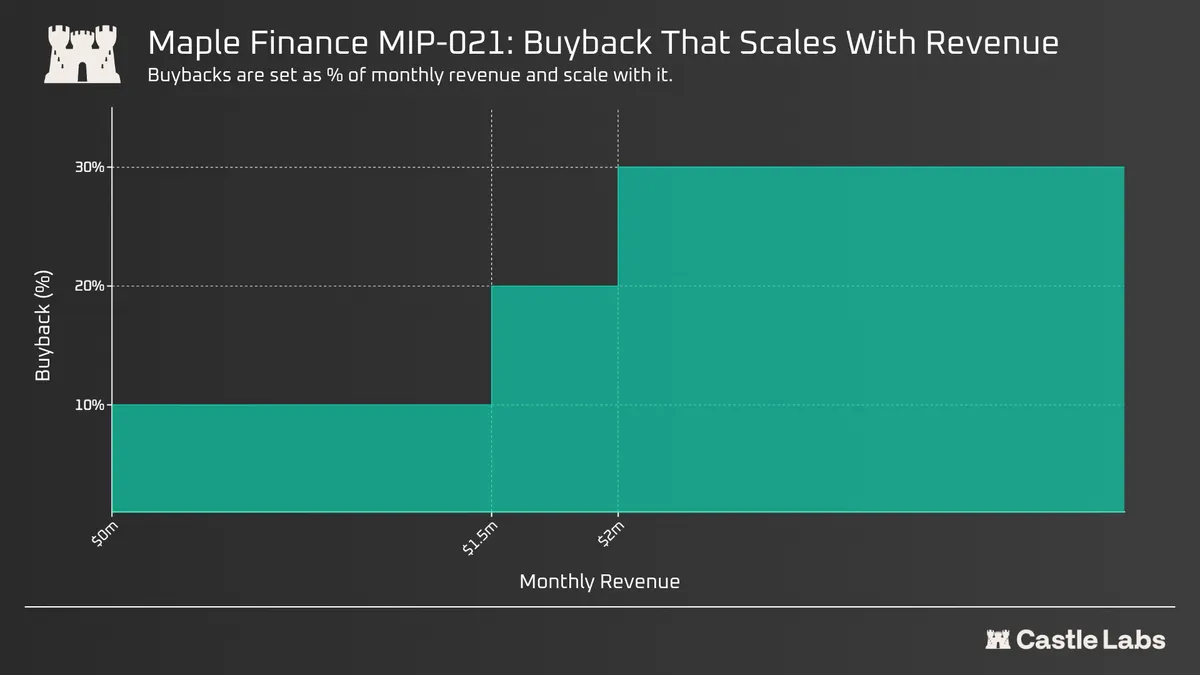

Récemment, Maple a mis en œuvre des rachats discrétionnaires (MIP-019), mais s'apprête maintenant à les remplacer par un cadre basé sur des règles (MIP-021). Cela liera directement le pourcentage de rachat au revenu total mensuel :

- Moins de 1,5 million de dollars : 10 % alloués au rachat de SYRUP

- 1,5 à 2 millions de dollars : 20 % alloués au rachat

- Plus de 2 millions de dollars : 30 % alloués au rachat

Les rachats sont effectués à la fin du mois après la finalisation des revenus mensuels, et les SYRUP achetés sont alloués au Fonds Stratégique SYRUP (SSF), que Maple définit comme du capital de travail pour la croissance stratégique, la liquidité des tokens, les réserves de capital et les rachats.

La plupart des rachats visent à distribuer des profits (dividendes), à annuler des actions (brûler l'offre) ou à réduire la circulation (verrouiller l'offre). La feuille de route de Maple ne fait pas vraiment ces choses, ce qui la fait ressembler davantage à une stratégie de gestion de trésorerie.

Cela a été soulevé dans le forum, les membres de la communauté demandant que les SYRUP achetés soient stockés dans une adresse de réserve publique et considérés comme non circulants, non votants et non transférables, sauf si une nouvelle proposition de gouvernance est présentée. Cependant, ces garanties ne semblent pas incluses dans la proposition actuelle.

Ainsi, la définition et l'utilisation de ces SYRUP stratégiquement récupérés restent en suspens, ce qui influencera probablement la perception publique de ce cadre de rachat, le faisant apparaître davantage comme un acte de gestion de trésorerie plutôt que comme une véritable accumulation de valeur pour les détenteurs de SYRUP.

Suivez le vote Snapshot ici.

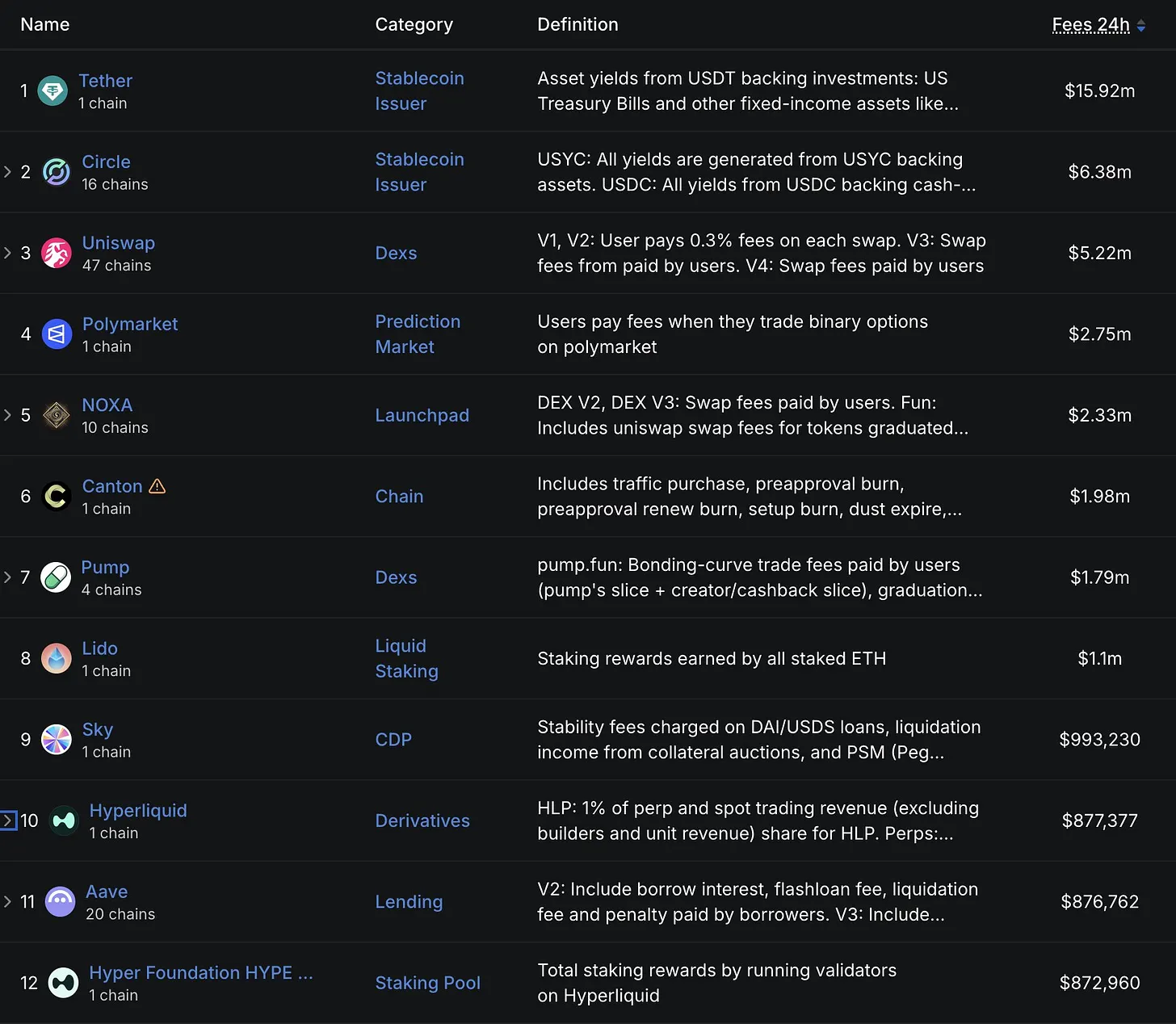

Uniswap apporte des frais à V4

Hier, Hayden d'Uniswap a partagé que le protocole perçoit maintenant plus de 5 millions de dollars de frais par jour, juste derrière USDT et USDC.

La majeure partie de cette croissance des revenus provient du lancement de Robinhood Chain. Cependant, bien que très populaire, ces statistiques ne sont ni annualisées ni durables longtemps. En fait, nous nous attendons à ce que Robinhood internalise ces frais dès que possible.

Ces dernières années, il y a eu un débat considérable sur l'utilité de UNI, ses revenus et la distribution des frais.

Finalement, Uniswap a également activé les frais de protocole sur V4.

Auparavant, l'activation du commutateur de frais sur V2/V3 a conduit de nombreux LP à se déplacer vers V4, ce qui était une incitation à encourager la migration du capital. Comment ce changement affectera-t-il maintenant les LP ? Améliorera-t-il l'efficacité globale du capital d'Uniswap, aidant à déprécier V2 et V3 au profit de V4 ?

En raison de son architecture, V4 nécessite une approche de commutateur de frais plus flexible et personnalisable. Cela est principalement dû à l'architecture Hook et aux frais dynamiques, qui permettent de créer plusieurs niveaux de frais.

Ainsi, les règles de gouvernance dans V4 seront définies par le "système de contrôleur de frais", une approche pragmatique garantissant que la gouvernance peut définir des règles pour différentes "séries de pools" (V4FeePolicy), tout en conservant suffisamment de flexibilité pour remplacer ou ajuster ces politiques à tout moment (V4FeeAdapter).

La question demeure : comment ce changement affectera-t-il les LP ?

Auparavant, le commutateur de frais sur V2 et V3 a entraîné une réduction de 25 % pour les LP, les incitant à se déplacer vers V4.

Maintenant que les frais V4 sont activés, Uniswap peut-il retenir les LP, ou se déplaceront-ils vers d'autres plateformes de trading sans frais ?

Les participants à la gouvernance ont déjà exprimé ces préoccupations.

La solution proposée est d'activer le commutateur de frais pour V4 conditionnellement. C'est-à-dire, l'activer uniquement lorsque les LP sont profitables.

Un utilisateur a proposé ce qui suit : "Si la volatilité implicite d'un pool reste supérieure à la volatilité réelle, alors la gouvernance peut prélever des frais sans nuire au trading des LP.

À l'inverse, si RV > IV, alors les LP sont déjà sous-compensés. Leur prendre 25 % de frais ne fera pas gagner d'argent au protocole. Cela poussera les LP davantage vers une espérance négative"

Nous surveillerons de près les flux de capitaux de V4 pour répondre à cette question.

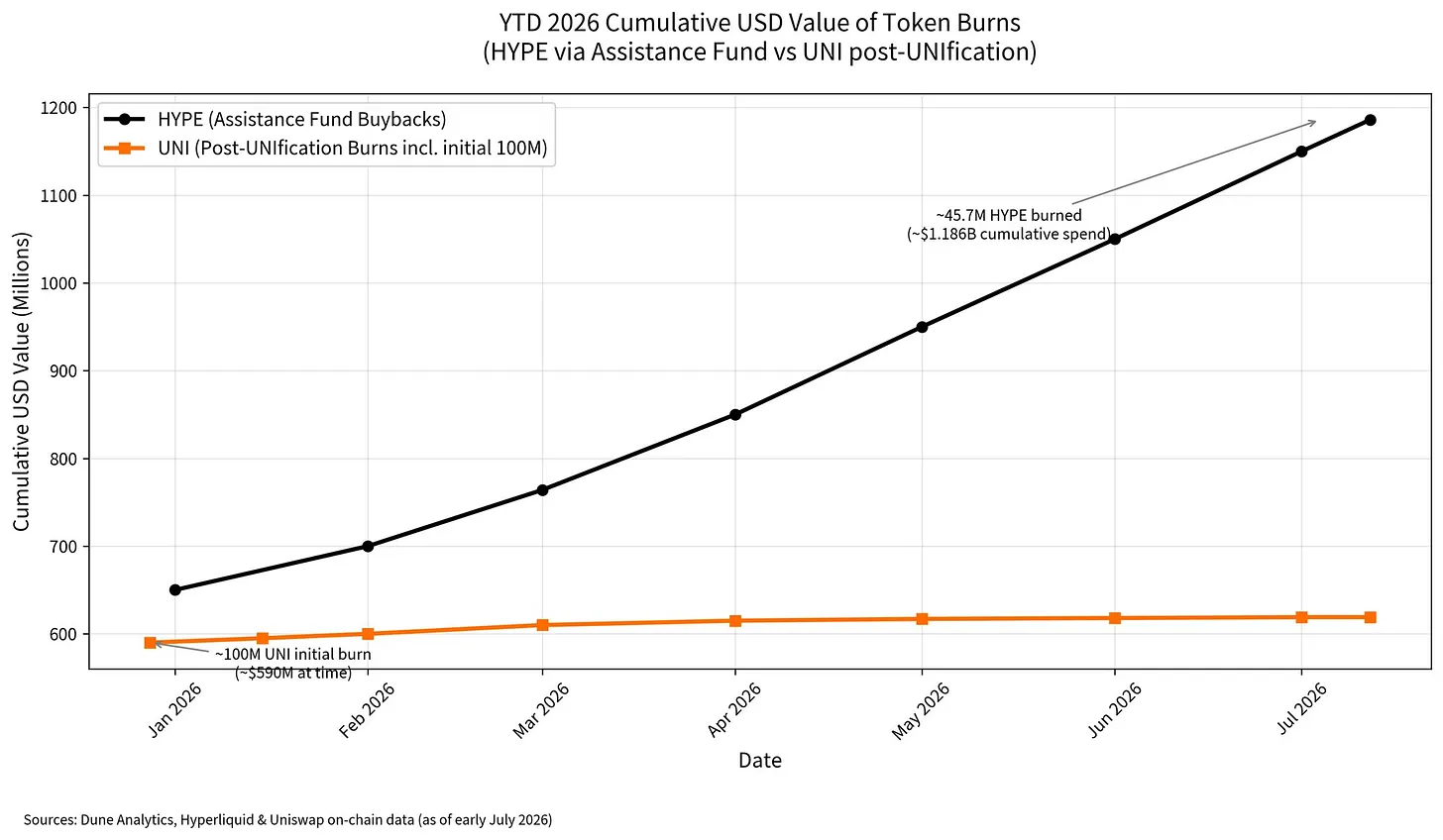

Les frais de V4 seront utilisés pour les récompenses LP / la distribution de rachat, avec une répartition proche de 5-25 % / 75 %-95 %. Voici une comparaison avec les rachats Hyperliquid :

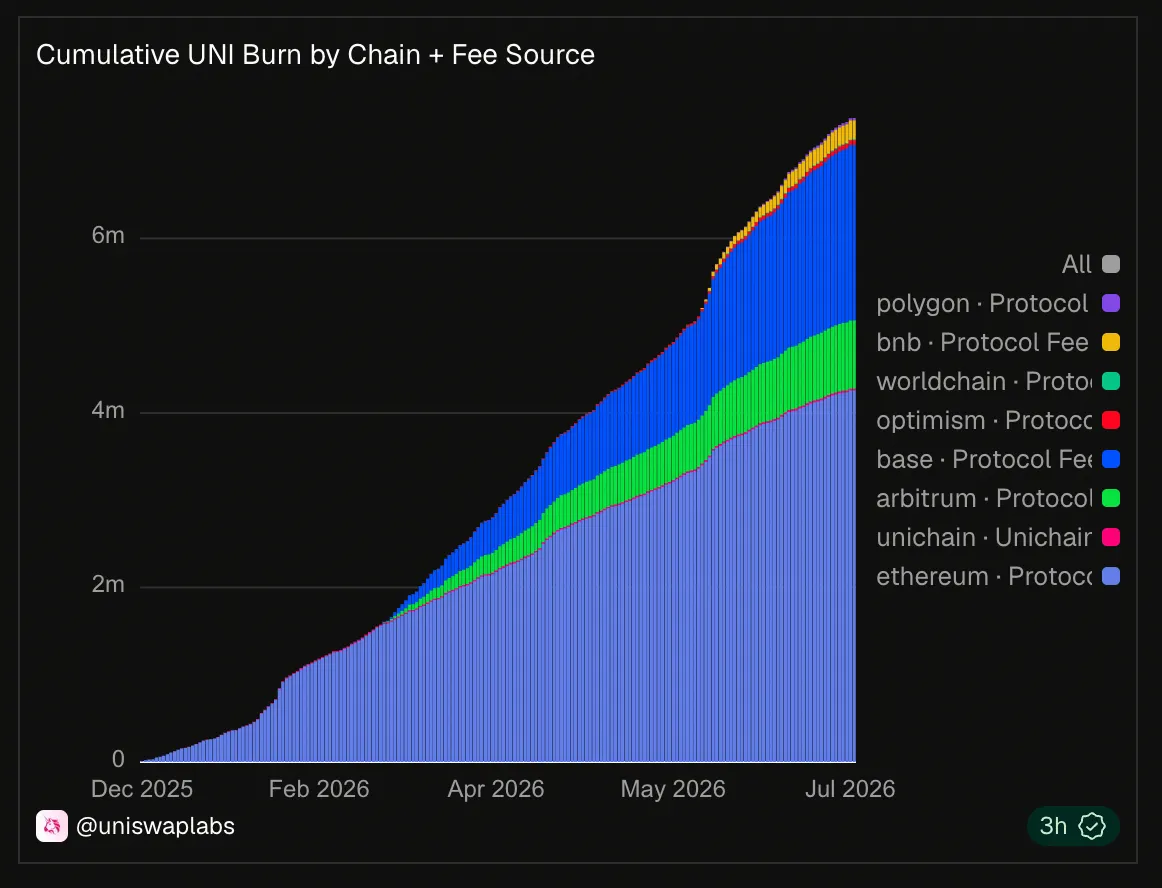

À ce jour, Uniswap a brûlé plus de 6 millions de tokens UNI.

Plus de statistiques sur la brûlure de UNI sont disponibles ici.

Un autre point à mentionner est l'impact de ces rachats ainsi que des revenus et frais globaux pour les détenteurs de tokens.

Les projets allouent ces éléments de manière très différente.

Restez à l'écoute, nous rédigeons un rapport connexe.

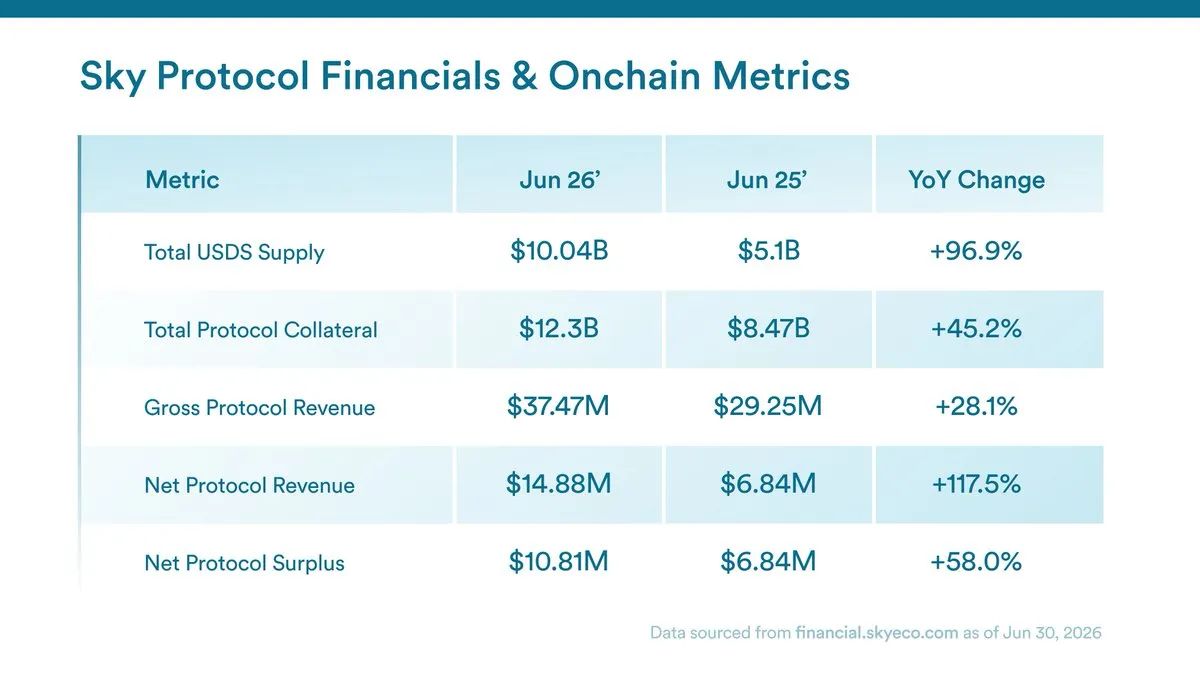

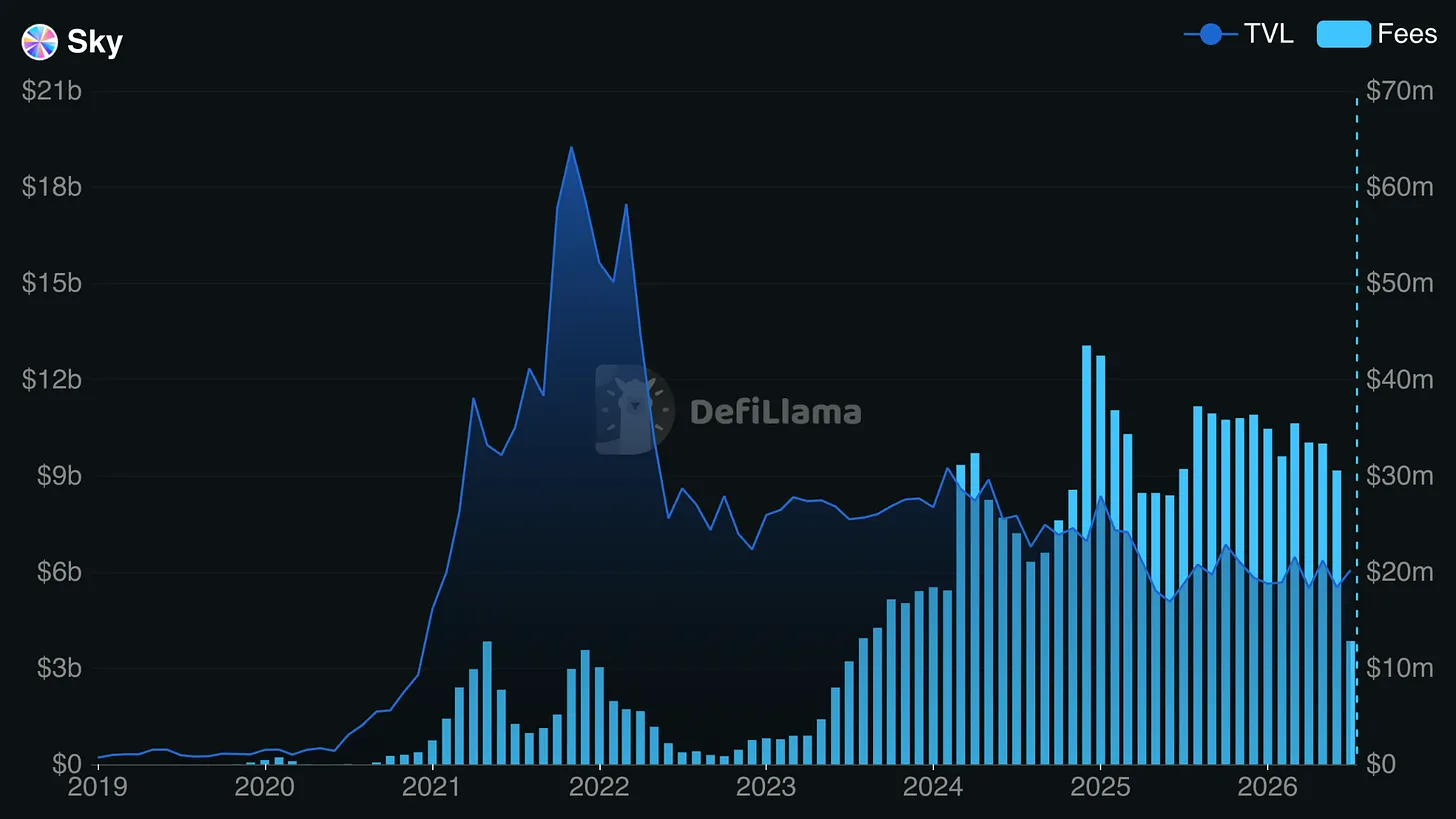

Sky publie des revenus records

Juin a été un mois record pour Sky ! Au cas où vous l'auriez manqué :

- Un taux de revenus record de 419 millions de dollars

- Distribution de rendement USDS dépassant 250 millions de dollars

- Croissance continue des réserves Sky

- Activité accrue du Sky Agent Network

Sans aucun doute, Sky génère des revenus, construit de nouveaux produits et stimule plus d'activité via Spark, Grove et la structure Prime Agent plus large.

Mais qu'est-ce que ces chiffres records signifient pour les détenteurs de SKY ?

SKY a effectivement des mécanismes d'accumulation. Les revenus du protocole provenant des frais de stabilité et de la performance Sky Agent sont utilisés pour racheter SKY sur le marché ouvert, et ces tokens sont alloués aux participants du moteur de staking Sky. Cependant, Sky n'est pas une histoire simple de single-token, single-bilan. Prime Agent a ses propres rôles, tokens, détenteurs et économie. Pour mettre en contexte, Prime Agent est un allocateur de capital professionnel au sein de l'écosystème Sky. Sky peut les financer ou les soutenir, ils peuvent devoir de l'argent à Sky, et leur performance peut être intégrée aux profits du protocole. Ensuite, ces profits devraient soutenir les mécanismes de rachat SKY et de récompenses de staking.

Cela rend la question des détenteurs de tokens plus difficile à répondre clairement. Vous pouvez examiner les revenus du protocole, les coûts de revenus, les réserves, les récompenses de staking et les revenus des détenteurs de tokens. Mais une fois que Prime Agent entoure le protocole central, le bilan devient plus difficile à lire. Une partie de la valeur peut s'accumuler dans SKY. Une partie peut rester chez l'agent. Une partie peut circuler via sUSDS ou les récompenses de l'écosystème. Une partie peut s'accumuler dans SPK, GROVE ou les futurs tokens d'agent.

PaperImperium a écrit un post utile cette semaine précisément à ce sujet, arguant que la situation financière de Sky est difficile à expliquer car Prime Agent n'est pas traité de manière cohérente dans les comptes. S'il est trop complexe de déterminer ce à quoi les détenteurs de tokens ont droit, la proposition de valeur elle-même pourrait être affaiblie.

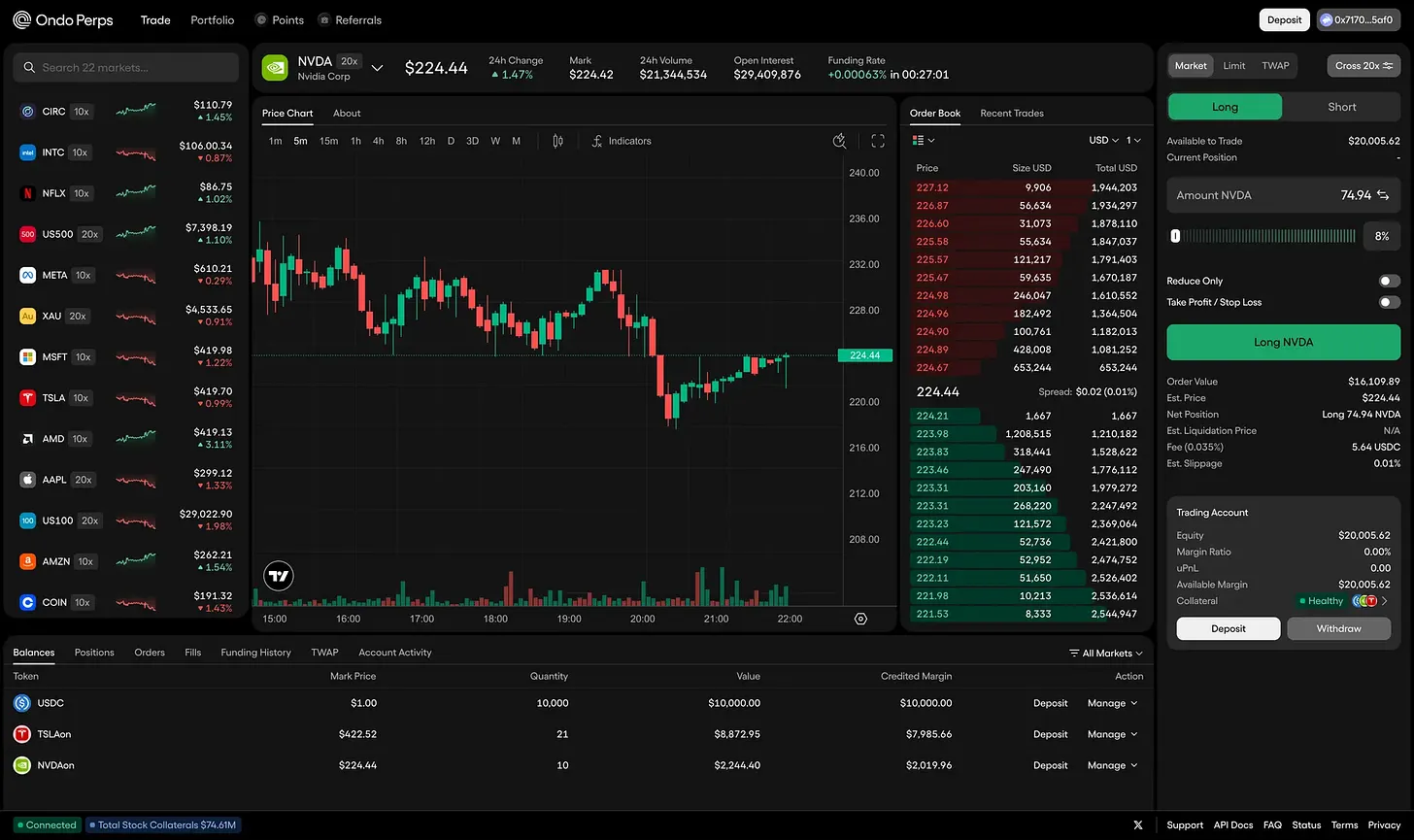

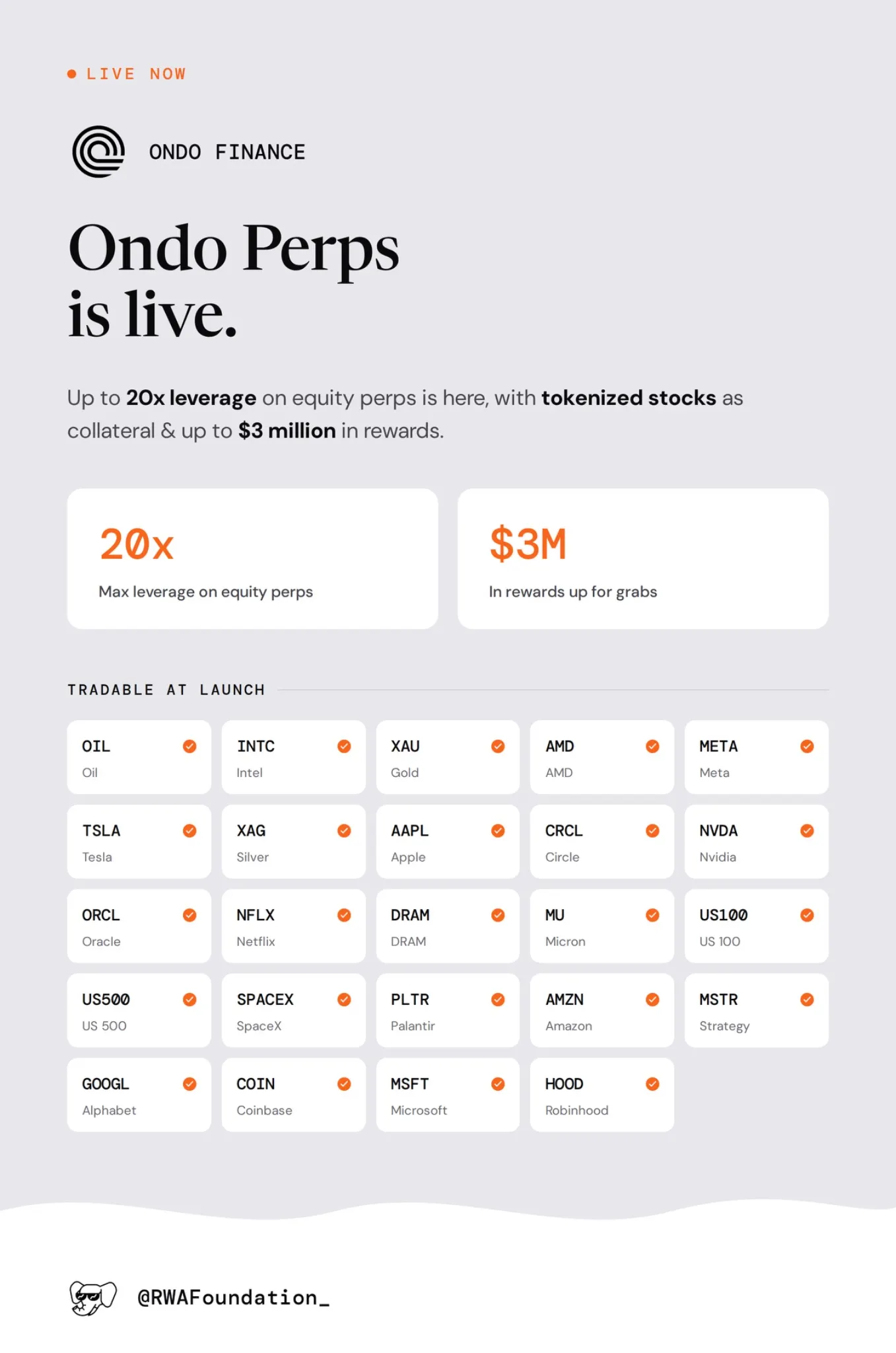

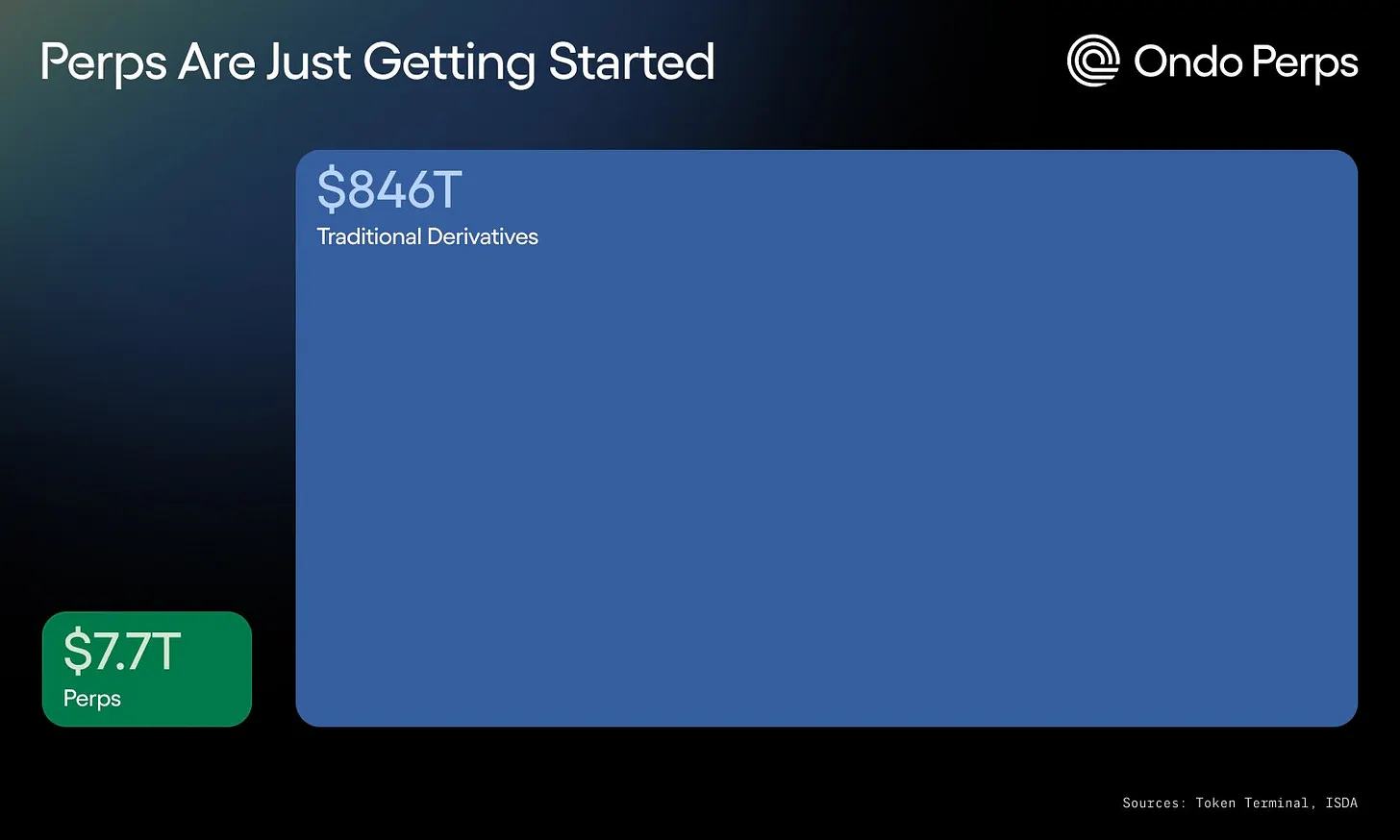

Lancement d'OndoPerps, avec des actions tokenisées comme collatéral

Ondo vient de lancer OndoPerps, son produit de contrats perpétuels, pour trader des contrats perpétuels sur actions avec un levier allant jusqu'à 20x.

Cela complète les produits d'actions au comptant d'Ondo et lui permet de rivaliser avec des plateformes comme Trade.xyz, qui ont déjà capturé la majeure partie des open interests perpétuels dans les RWA.

Les marchés listés incluent des matières premières comme le pétrole, l'or, l'argent, des actions comme Apple, Tesla, Nvidia, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Strategy, Coinbase, Circle, Robinhood, ainsi que des indices comme US100 et US500.

La particularité de ce lancement est qu'il complète les produits existants d'Ondo, permettant aux actions tokenisées d'être utilisées comme collatéral pour une exposition perpétuelle 24/7 aux matières premières, actions ou indices. C'est un facteur de différenciation clé pour Hyperliquid par rapport aux autres plateformes de trading : une marge unifiée pour tous les produits, prenant en charge des stratégies plus larges, y compris la couverture, le delta neutre, etc.

Maintenant, les détenteurs d'actions au comptant Ondo pourront les utiliser comme collatéral et couvrir ou levieriser leur exposition actuelle.

Le marché des perpétuels a encore un long chemin à parcourir, et nous pouvons nous attendre à ce que le trading de perpétuels RWA devienne l'un des domaines à la croissance la plus rapide dans un avenir proche. La tendance est claire.

En backend, la liquidité est assurée par une combinaison de teneurs de marché institutionnels et de flux d'utilisateurs.

Les fonds tokenisés passent de l'émission à l'utilité

Au cours des deux dernières années, le marché des RWA a principalement mesuré les progrès par le contenu émis on-chain.

Un autre fonds tokenisé, une autre société de gestion d'actifs qui embarque, une autre chaîne supportée.

La prochaine étape concerne l'utilité de ces actifs.

C'est pourquoi nous nous sommes assis avec Theo aujourd'hui pour discuter de leur intégration FILQ.

Theo a investi 20 millions de dollars dans le fonds de liquidité numérique dollar tokenisé de Fidelity International (FILQ) via Sygnum, faisant de FILQ le deuxième actif de base institutionnel dans son produit existant thBILL.

Bien que la détention directe soit un point de départ familier, une fois le fonds on-chain, la question plus intéressante est de savoir où il peut encore être placé : au sein de stablecoins, de produits sur bons du Trésor, de systèmes de collatéral, de marchés de prêt, de coffres-forts, ou de processus de règlement.

"La plupart des investisseurs ne veulent pas de fonds du marché monétaire, ils veulent du rendement, et sous une forme réellement utilisable."

Evan, GTM et Chief of Staff de Theo, a déclaré : "La détention directe de fonds ne procure que du rendement, rien d'autre. En l'emballant dans un produit composable, le même dollar peut gagner de l'argent et circuler en même temps... Les fonds tokenisés le rendent de niveau institutionnel, les produits on-chain le rendent utile."

thBILL avait précédemment intégré le fonds de bons du Trésor tokenisé de Wellington. L'ajout de FILQ introduit maintenant Fidelity International comme deuxième gestionnaire institutionnel. Cela donne à thBILL une base plus large et montre que cette structure peut ajouter de nouveaux gestionnaires sans avoir à reconstruire tout le produit à chaque fois.

Si les fonds tokenisés restent des wrappers indépendants, le marché ne concurrera que sur la marque de l'émetteur, l'AUM et les chaînes supportées. Mais s'ils deviennent des intrants pour des produits on-chain plus personnalisables, la concurrence se tournera vers la valeur supplémentaire qui peut être construite autour d'eux.

La propre formulation de Fidelity International suit une logique similaire. Emma Pecenicic, responsable de la distribution des actifs numériques chez Fidelity International, a déclaré que l'entreprise considère la tokenisation comme "un changement fondamental dans la façon dont les marchés financiers mondiaux fonctionnent", et que combiner l'expertise en investissement avec une infrastructure native numérique peut "apporter une liquidité on-chain institutionnelle réglementée aux marchés fonctionnant 24h/24 et 7j/7".

Alors, quel est ce changement que nous attendons ?

L'avis de Theo est que "la détention directe est la première étape, car elle est familière à tous. Elle correspond à la façon dont les fonds fonctionnent aujourd'hui. Mais la valeur de mettre les actifs on-chain réside dans ce que vous pouvez en faire ensuite : les utiliser comme collatéral, importer des stratégies, règlement instantané."

La destination finale de ces actifs est clairement l'utilité.

Peuvent-ils être placés dans des produits sur bons du Trésor ? Peuvent-ils soutenir des stablecoins ? Peuvent-ils être utilisés comme collatéral ? Peuvent-ils circuler dans les marchés de prêt, les coffres-forts ou les produits structurés sans devenir un problème de conformité ?

L'ajout de FILQ à thBILL est un petit mais utile exemple de cette transition. Le fonds n'est pas le produit final, c'est un poste de bilan pour Theo, renforçant leurs produits, se préparant à la croissance et à l'extension vers des endroits que Fidelity ne peut pas facilement atteindre.

La prochaine vague d'adoption des fonds tokenisés sera moins conduite par les détenteurs directs de ces actifs institutionnels, et plus par leur utilisation intégrée dans les produits on-chain.

Les dynamiques que nous surveillons

Circle et les paiements par agent : Jeremy Allaire a publié un article sur Circle Agent Stack, notant que si les agents assument plus de travail d'entreprise et que la valeur circule nativement entre les réseaux programmables, les économies d'agents et les économies on-chain commenceront à se chevaucher. Ce qu'il faut surveiller est de savoir si cela deviendra un flux de paiement réel. Les agents détiennent-ils vraiment des soldes, paient-ils des frais de service, rééquilibrent-ils les portefeuilles, règlent-ils les factures ou déclenchent-ils des transactions en USDC ? Les développeurs construiront-ils autour de la stack de Circle, plutôt que des portefeuilles et API génériques ?

Rapport sur les revenus Castle x Kaiko : Nous publierons plus tard cette semaine avec Kaiko un rapport sur l'évolution des activités de blockchain opérationnelles. Les chaînes dépendaient principalement des frais d'espace de blocs, mais sont maintenant forcées de se diversifier vers d'autres flux de revenus verticaux, MEV, économie de sequenceurs, capture d'applications, et de s'assurer qu'elles peuvent capturer de la valeur là où elle s'accumule vraiment.

La persistance de Robinhood Chain : Robinhood Chain a provoqué un choc considérable dans le paysage on-chain lors de sa première semaine. Peu après le lancement, nous l'avons identifiée comme la cinquième chaîne en volume DEX sur 24 heures, avec un volume quotidien dépassant 370 millions de dollars et un volume cumulé de 1,35 milliard de dollars, principalement piloté par CASHCAT. Elle est ensuite passée à la deuxième place du volume DEX sur 24 heures, juste derrière Solana. Bien que Robinhood ait tout ce qu'il faut pour devenir un canal de distribution sérieux pour la finance on-chain pour les consommateurs, ils penchent vers le monde des memes, voyant ainsi de bons indicateurs précoces on-chain. Nous observerons comment ces deux mondes trouveront un meilleur équilibre dans les mois à venir.

Table ronde de la SEC sur l'accès au marché public pour les IPO : Il est évident que la crypto influence les marchés financiers traditionnels, plusieurs grandes plateformes de trading ouvrent leurs portes, de plus en plus d'actifs sont tokenisés, et même les IPO arrivent on-chain. Maintenant, la SEC organise une table ronde virtuelle sur la modernisation des IPO et l'élargissement de l'accès au marché public.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News