450 millions de dollars supplémentaires, le cours de l'action baisse toujours, STRC n'a jamais manqué d'argent.

TechFlow SélectionTechFlow Sélection

450 millions de dollars supplémentaires, le cours de l'action baisse toujours, STRC n'a jamais manqué d'argent.

Le défi central de STRC est l'effondrement de la confiance.

Rédaction : Protos

Compilation : Luffy, Foresight News

Lundi matin, Michael Saylor a fait grand bruit auprès du public concernant sa disponibilité de plus de liquidités pour soutenir les dividendes, afin de rassurer le marché, mais le prix de STRC n'a presque connu aucun rebond. Le problème central du marché ne réside pas dans les réserves de fonds, mais dans l'effondrement de la confiance des investisseurs.

En tant que société cotée détenant le plus grand volume de Bitcoin au monde, Strategy a ajouté 450 millions de dollars de réserves de liquidités la semaine dernière en diluant les droits des actionnaires ordinaires. Actuellement, le volume total de liquidités de l'entreprise atteint 3 milliards de dollars, comparé aux 2,55 milliards de dollars divulgués le 5 juillet, soit une augmentation de 17 %.

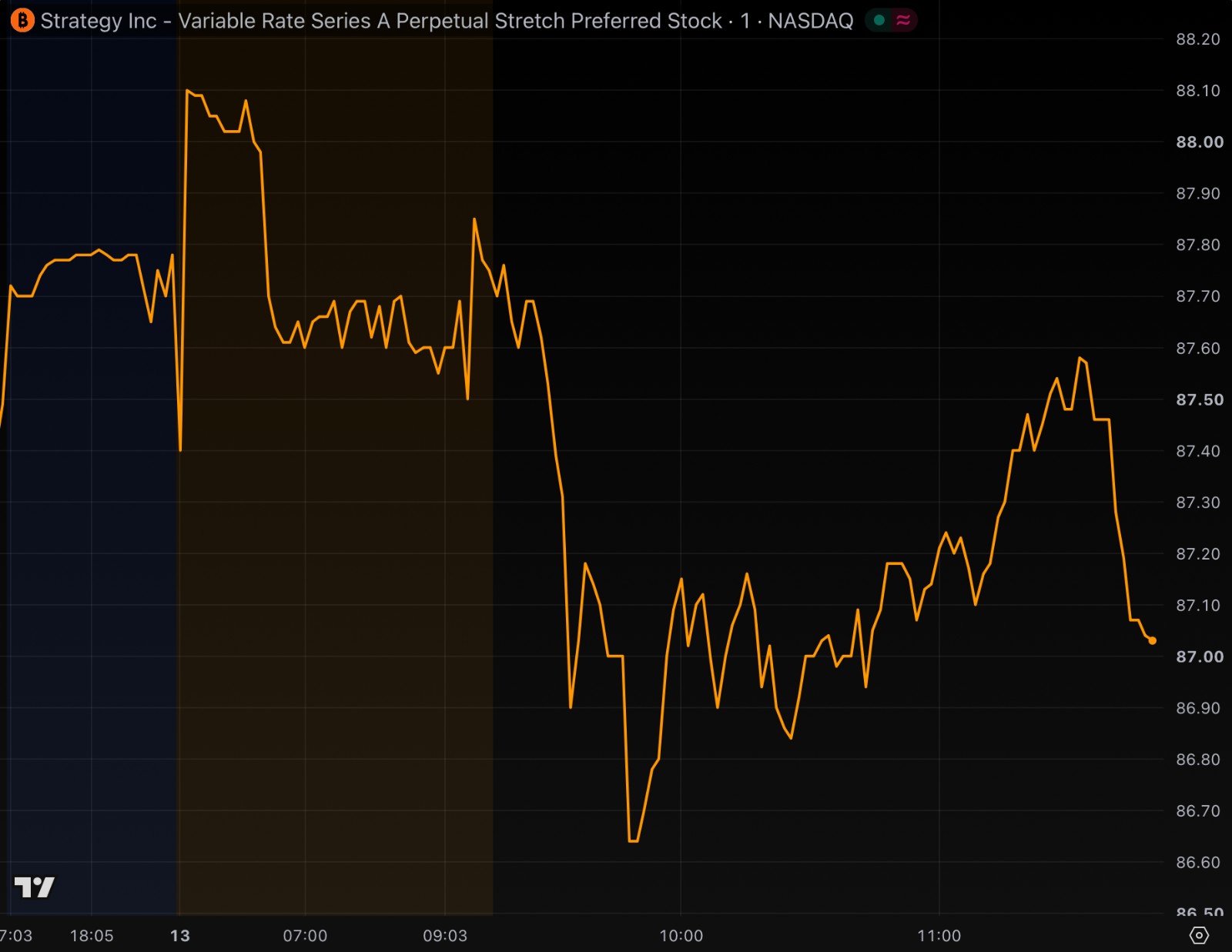

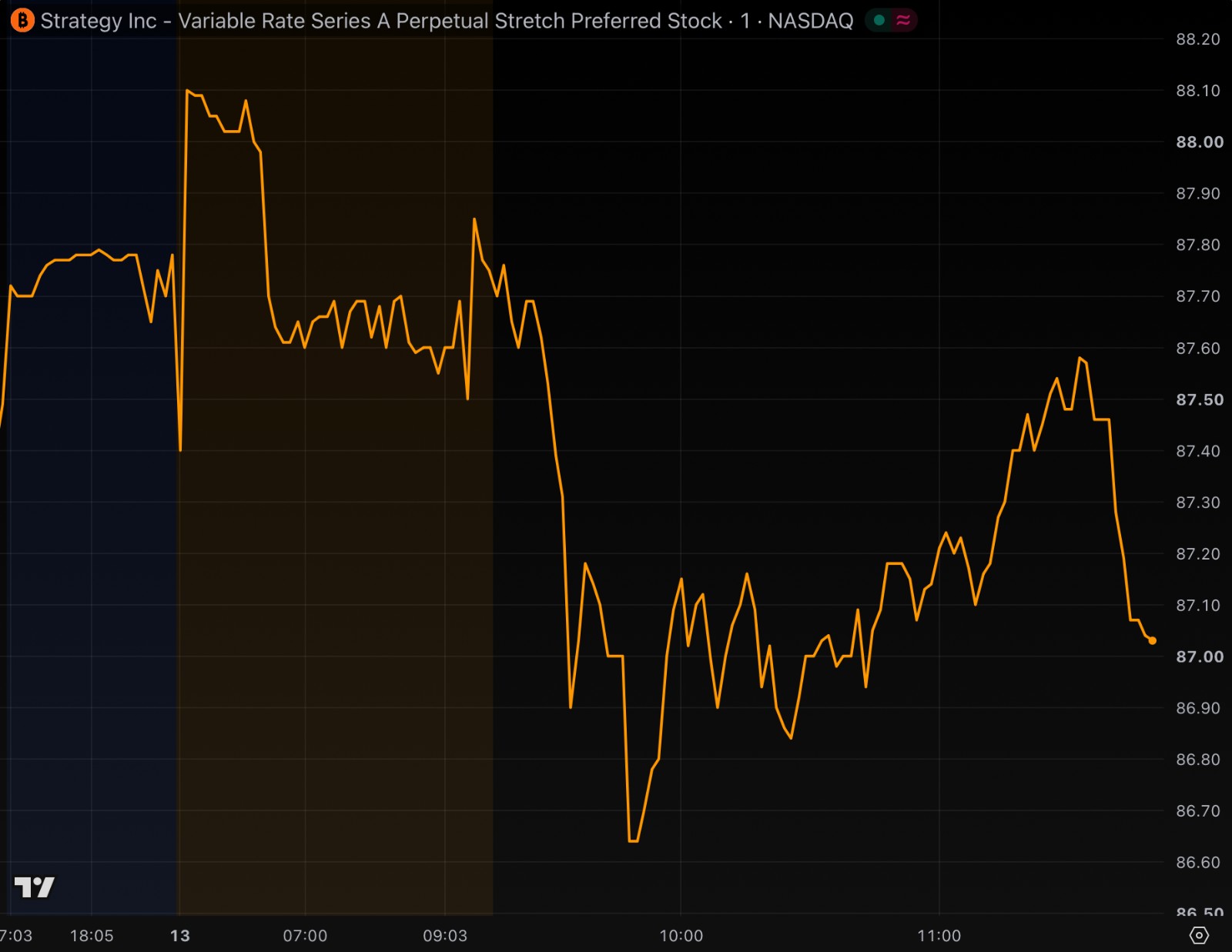

Des liquidités suffisantes auraient dû apporter un sentiment de sécurité au marché, mais les investisseurs en actions privilégiées STRC, qui comptent sur les liquidités pour distribuer des dividendes toutes les deux semaines, ne sont pas convaincus. Au début des séances de lundi, le prix de STRC a chuté à 86,60 dollars, en baisse de 1 % par rapport à la clôture de vendredi dernier.

L'expansion des réserves de liquidités de l'entreprise est théoriquement suffisante pour soutenir la distribution de dividendes STRC sur une période plus longue ; dans tout autre produit financier, cela serait une nouvelle majeure boostant la confiance, mais le cours de l'action STRC baisse au lieu de monter. Cette entreprise fait face à un problème profond que même plus de liquidités ne peuvent résoudre.

Le marché reste complètement insensible aux bonnes nouvelles

Strategy avait conçu STRC en espérant que son prix fluctuerait stablement sur le long terme, mais ses fluctuations violentes ont反而 fréquemment fait la une des journaux financiers. Strategy ajuste régulièrement le taux de dividende, affirmant publiquement que l'objectif est de maintenir stablement le cours de l'action dans la plage de valeur nominale de 99 à 100 dollars, mais cet objectif n'a jamais été atteint.

Lorsque le cours de l'action baisse, Strategy augmente le dividende pour attirer les acheteurs et soutenir le prix vers la valeur nominale de 100 dollars ; lorsque le prix est trop élevé, l'entreprise émet plus d'actions pour supprimer la hausse. Ironiquement, depuis le lancement du produit, le taux de dividende est passé de 9 % à 12 % actuellement, mais le prix de STRC n'a cessé de baisser.

Même si l'entreprise dispose de liquidités suffisantes pour payer les dividendes pendant 20 mois, avec un rendement bien supérieur à la plupart des obligations junk, le prix de transaction de STRC aujourd'hui reste encore décoté de 13 % par rapport à la valeur nominale.

Graphique des prix de STRC, période de la clôture de vendredi dernier à midi lundi. Source : TradingView

Après l'expansion de 17 % des réserves de liquidités de l'entreprise, le prix actuel de STRC est pourtant inférieur au niveau d'avant l'expansion.

La logique sous-jacente est bien plus simple que la taille des liquidités, le ratio de dilution des actions ou les calculs de levier ; la racine du problème est le manque de confiance du marché. Le marché global du Bitcoin n'a pas engagé de tendance haussière, incapable de revaloriser les énormes actifs de trésorerie en Bitcoin de l'entreprise ; la seule raison pour laquelle les investisseurs seraient prêts à acheter STRC avec une prime jusqu'à la valeur nominale était de croire en la détermination de la direction à payer les dividendes à long terme. Mais aujourd'hui, le marché a de nombreuses raisons de douter de la sincérité de la direction à honorer ses engagements.

L'essence des actions privilégiées est une promesse contractuelle : distribuer les dividendes à temps, respecter les conditions d'émission, honorer tous les engagements du prospectus. Les décisions des investisseurs dépendent également fortement des orientations de performance et des jugements prospectifs fournis par la direction. Les investisseurs sont baissiers sur STRC, non pas parce qu'ils doutent de l'existence réelle des 3 milliards de dollars de liquidités, ni parce qu'ils ne peuvent pas calculer combien de temps ces fonds peuvent soutenir la distribution des dividendes ; mais parce qu'ils ne croient plus en la personne qui a fait la promesse de paiement — Michael Saylor.

Saylor change ses engagements à plusieurs reprises, épuisant la confiance du marché

Le fondateur de Strategy, Saylor, a à plusieurs reprises par le passé renversé les attentes qu'il avait précédemment communiquées au public ; chaque changement de discours a considérablement réduit la confiance du marché en lui.

L'été dernier, l'entreprise a promis aux investisseurs : sauf pour payer les intérêts et les dividendes des actions privilégiées, elle n'émettrait pas d'actions ordinaires MSTR en dessous de 2,5 fois la valeur nette d'actifs de marché (mNAV). Mais quelques jours seulement plus tard, l'entreprise a modifié silencieusement la promesse, ajoutant une clause exception : tant que la direction juge l'émission favorable, elle ne sera pas limitée. Par la suite, l'entreprise a vendu des centaines de millions de dollars d'actions en dessous du seuil de 2,5 fois mNAV.

Un autre cas plus représentatif est : pendant de nombreuses années, Saylor a répété publiquement que l'entreprise ne vendrait jamais de Bitcoin, des déclarations vérifiables dans diverses interviews et sur les réseaux sociaux. Mais de fin juin à début juillet, Strategy a vendu un total de 3 588 Bitcoin, tout en obtenant une approbation de plus d'un milliard de dollars pour des réductions de position ultérieures. Il y a beaucoup d'autres choses similaires contradictoires.

Début 2026, Saylor a assuré au marché : même si le Bitcoin entrait dans un marché baissier, l'entreprise compterait sur le financement par la dette pour la trésorerie et ne vendrait pas de Bitcoin. Il a déclaré dans une interview sur CNBC que pendant la phase baissière, il suffirait de refinancer la dette existante par prolongation. Quelques mois seulement plus tard, l'entreprise n'a pas choisi la restructuration de la dette, mais a plutôt compté sur la vente de Bitcoin pour lever des fonds pour les dividendes.

En plus de cela, Saylor a également considérablement réduit les prévisions de performance, rendant difficile pour les investisseurs de croire tous ses jugements ultérieurs. En décembre dernier, Strategy a considérablement réduit les orientations du bénéfice par action pour l'exercice 2025, de 80 dollars à moins de 19 dollars, effaçant directement 76 % des bénéfices attendus.

Même avec un soutien en liquidités, STRC n'est absolument pas un produit financier garantissant le capital

Saylor avait auparavant comparé STRC à des comptes d'épargne à haut rendement et des produits de fonds monétaires. Mais en juin, STRC est tombé jusqu'à un plus bas historique de 71,25 dollars, les détenteurs subissant une perte comptable de plus d'un tiers, sans aucune comparabilité avec les dépôts bancaires et les fonds monétaires garantis par une assurance.

Saylor avait précédemment affirmé que le prix de STRC se stabiliserait à 100 dollars, mais la réalité a chuté à 71,25 dollars, les investisseurs subissant des pertes massives ; il est difficile pour le marché de croire à nouveau à ses prévisions sur la stabilité du produit.

STRC n'est ni un dépôt, ni un fonds monétaire, sans actifs Bitcoin indépendants et isolés en garantie, et n'offre pas non plus de droit de rachat libre. Les investisseurs qui souhaitent vendre leurs STRC à 100 dollars ne peuvent que trouver d'autres traders pour reprendre les titres ; l'entreprise elle-même n'interviendra pas pour soutenir le rachat.

Les revirements fréquents de la direction ont des précédents, bien avant la phase d'accumulation de Bitcoin par l'entreprise. En 2000, la SEC américaine a poursuivi Saylor et deux autres cadres, accusant l'entreprise d'avoir gonflé les revenus et les bénéfices, violant les principes comptables. Finalement, Saylor a payé plus de 8 millions de dollars pour régler le procès civil.

Plus de vingt ans plus tard, le marché reste à nouveau vigilant envers Saylor. Cette fois, l'entreprise a ajouté 17 % de réserves de liquidités, avec l'intention initiale de stabiliser la valeur nominale de STRC à 100 dollars, mais les bonnes nouvelles sont complètement inefficaces : au début des séances de lundi, le cours de l'action reste encore décoté de 13 % par rapport à 100 dollars, ayant même légèrement baissé par rapport à vendredi dernier. Même plus de liquidités ne peuvent compenser la confiance du marché épuisée à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News