Saylor a acheté 1 550 BTC, mais il s’agit probablement de la pire transaction récente de Strategy.

TechFlow SélectionTechFlow Sélection

Saylor a acheté 1 550 BTC, mais il s’agit probablement de la pire transaction récente de Strategy.

Pour les investisseurs détenant des actions de MicroStrategy (MSTR), comprendre la logique sous-jacente à cette transaction est plus important que de se concentrer sur le nombre de bitcoins achetés.

Auteur : 100y

Traduction et synthèse : TechFlow

Introduction de TechFlow : Saylor proclame vouloir accroître la quantité de BTC détenue par action (BPS), tout en émettant des actions ordinaires via un programme d’offre continue (ATM) à un prix inférieur au seuil de rentabilité, et en n’utilisant qu’une partie des fonds levés pour acheter du BTC — ce n’est pas là une stratégie contre-cyclique de « rachat à bas prix », mais bien une subvention accordée à la viabilité de STRC au détriment des actionnaires de MSTR. Pour les investisseurs détenant des actions MSTR, comprendre la logique sous-jacente à cette opération est plus essentiel que de simplement suivre le volume de BTC acheté.

Saylor a d’abord vendu 32 BTC, puis racheté 1 550 BTC aujourd’hui même.

Je ne souhaite pas l’échec de Strategy. Toutefois, certaines vérités doivent être clairement exprimées.

Il s’agit de l’une des pires transactions réalisées à ce jour.

En apparence, cette opération semble séduisante : Strategy a acquis massivement du BTC aux récents creux du marché, et a même porté ses réserves en dollars dédiées au paiement des dividendes sur actions privilégiées de 900 millions à 1 milliard de dollars.

Cela signifierait-il une renaissance de Strategy ?

Si vous considérez cela comme une bonne nouvelle, c’est que vous ne comprenez pas encore Strategy.

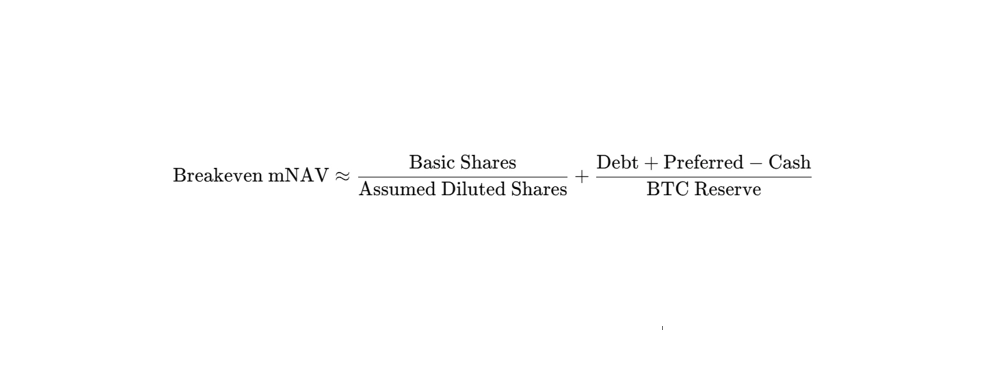

1. Vous devez comprendre le mNAV seuil de rentabilité

L’un des objectifs centraux de Strategy consiste à augmenter la quantité de BTC détenue par action (BPS) au bénéfice des actionnaires de MSTR.

La méthode pour accroître la BPS est simple : émettre des actions ordinaires à prime, puis utiliser les fonds levés pour acheter du BTC.

À quel niveau de prime l’émission d’actions via ATM doit-elle se faire pour que la BPS augmente effectivement ?

Conformément aux indications fournies lors de la conférence téléphonique sur les résultats du premier trimestre 2026, le mNAV doit excéder 1,22.

C’est ce qu’on appelle le « mNAV seuil de rentabilité ».

Ce concept découle d’une condition élémentaire : le nombre de BTC que l’on peut acquérir avec la vente d’une action MSTR doit être supérieur à la quantité de BTC déjà associée à chaque action MSTR en portefeuille.

Le raisonnement complet est exposé dans l’un de mes articles antérieurs.

La formule finale permettant de calculer le mNAV seuil de rentabilité est la suivante :

À titre d’information complémentaire, le mNAV seuil de rentabilité actuel n’est plus de 1,22.

D’après les données disponibles avant cet achat de 1 550 BTC, mon calcul aboutit à un seuil de 1,30.

2. La pire transaction

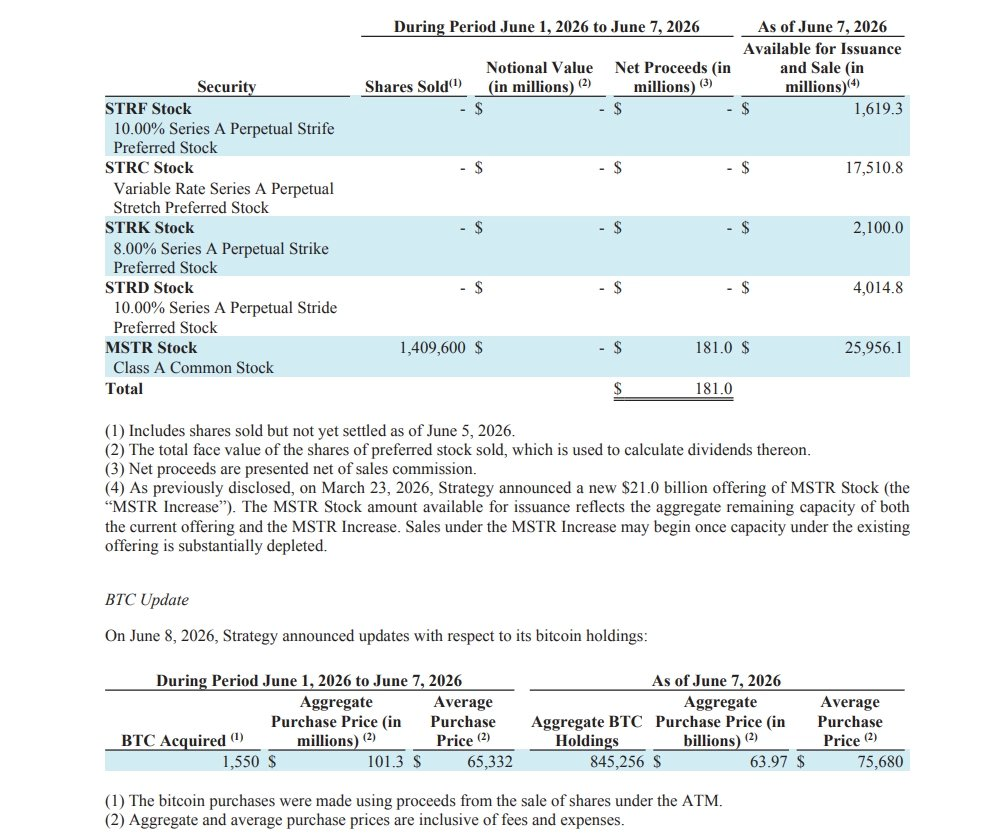

Revenons maintenant sur cet achat de 1 550 BTC réalisé par Strategy.

Strategy a levé 181 millions de dollars via l’ATM de MSTR, dont 101,3 millions ont été consacrés à l’achat des 1 550 BTC.

Deux problèmes se posent ici :

Premièrement, l’émission d’actions via l’ATM de MSTR semble avoir eu lieu à un prix correspondant à un mNAV inférieur à 1,30. Si des actions sont vendues à un mNAV inférieur au seuil de rentabilité afin d’acheter du BTC, cela ne renforce pas la BPS — cela la dilue.

Deuxièmement, et c’est là l’enjeu décisif : l’intégralité des fonds levés via l’ATM n’a pas été affectée à l’achat de BTC. Le concept même de mNAV seuil de rentabilité repose sur l’hypothèse que 100 % des fonds levés sont entièrement consacrés à l’acquisition de BTC. Même si le mNAV est suffisamment élevé, une allocation partielle des fonds au BTC rendrait cette opération susceptible de réduire la BPS.

Strategy semble avoir versé le reliquat non utilisé dans ses réserves en dollars.

Autrement dit : Strategy sacrifie des parts des actionnaires de MSTR et leur BPS afin de préserver la viabilité de STRC.

En réalité, après cette transaction, la BPS de Strategy a diminué d’environ 0,19 % par rapport à son niveau précédent.

Que Strategy a-t-elle obtenu en échange ?

La durée de disponibilité de ses réserves en dollars passe d’environ 6,3 mois à 7 mois.

3. Le pari de Strategy

« Notre objectif est de faire progresser la quantité de BTC détenue par action, et nous faisons tout ce qui est en notre pouvoir pour y parvenir. »

Ce sont les mots prononcés par Michael Saylor lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Pourtant, dans cette transaction, Strategy a sacrifié la BPS de MSTR pour sauvegarder STRC.

Strategy a jeté les dés.

Si ce sacrifice de la BPS parvient à inverser le sentiment du marché, à restaurer le cours de STRC et à remonter le mNAV, alors Strategy pourra poursuivre ses levées de fonds via les programmes ATM de MSTR et STRC.

Mais que se passera-t-il si le sentiment ne s’améliore pas ?

Dans ce cas, Strategy pourrait n’avoir d’autre choix que de continuer à sacrifier MSTR.

Dans le scénario le plus pessimiste, soit le versement des dividendes sur STRC sera différé…

soit Strategy subira une hémorragie progressive.

Prions pour une remontée conjointe du BTC, de MSTR et de STRC.

Amen.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News