Robinhood Chain a gagné 800 000 dollars en deux semaines, Ethereum n'a reçu que 1 500 dollars.

TechFlow SélectionTechFlow Sélection

Robinhood Chain a gagné 800 000 dollars en deux semaines, Ethereum n'a reçu que 1 500 dollars.

Un « calcul qui fait mal » du directeur de la recherche d'ARK

Claude, TechFlow

Introduction TechFlow :

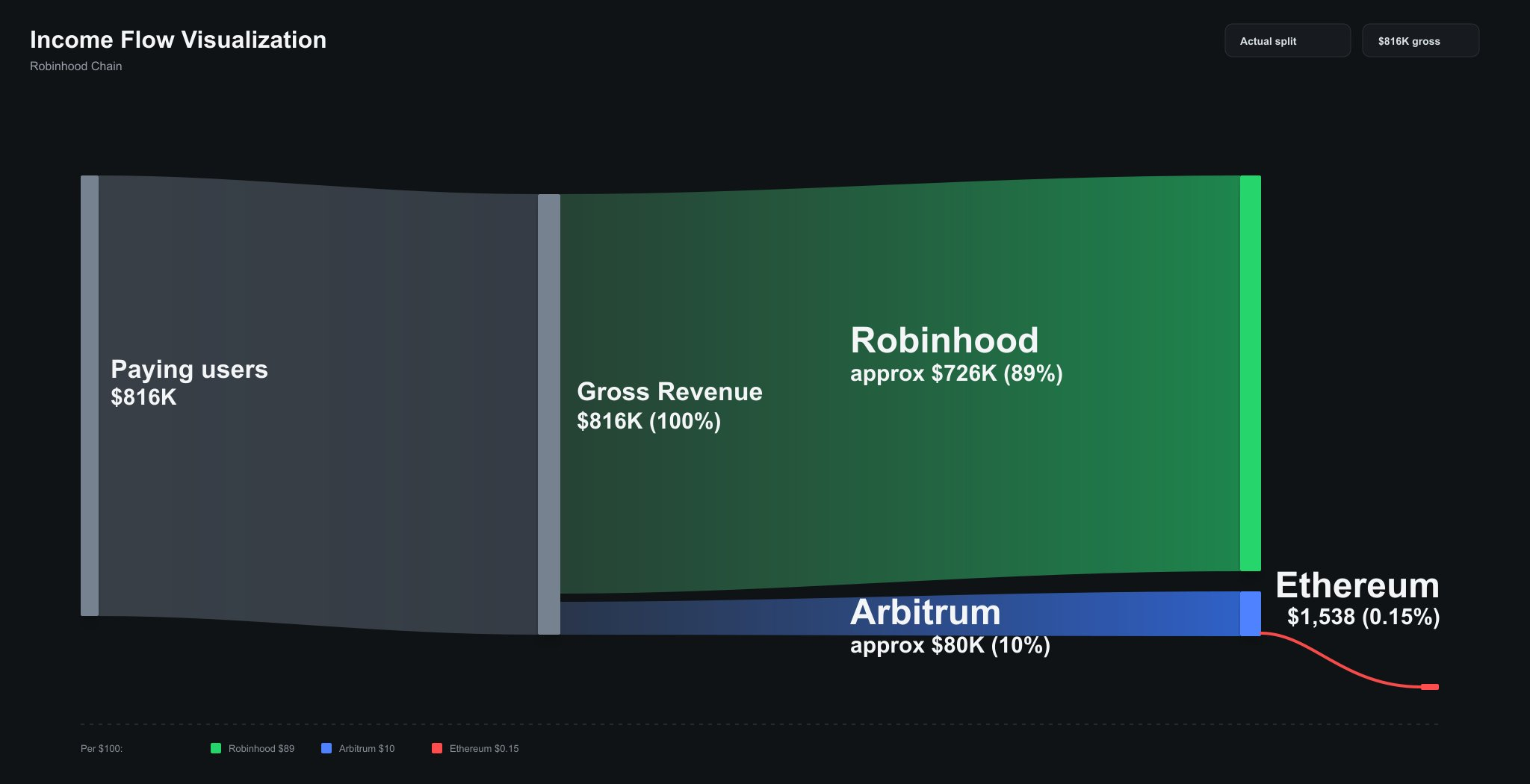

Lorenzo Valente, directeur de la recherche crypto chez ARK Invest, a détaillé la répartition des revenus depuis le lancement de Robinhood Chain : revenu total d'environ 816 000 dollars, Robinhood en prend 89 %, l'intergiciel Arbitrum en prend 10 % (environ 80 000 dollars), et la couche de règlement de base Ethereum reçoit 1 538 dollars, soit 0,15 %. Il qualifie cela de « cas le plus pur » de l'évolution du modèle économique d'ETH, provoquant une défense personnelle de Joe Lubin, co-fondateur d'Ethereum.

Deux semaines après le lancement de Robinhood Chain, les résultats suscitent des sentiments mitigés au sein de la communauté Ethereum.

Selon les données de DefiLlama, au 13 juillet, le volume d'échanges DEX sur 24 heures de Robinhood Chain était d'environ 791 millions de dollars, se classant troisième sur l'ensemble du réseau, juste derrière Solana et BNB Chain. La TVL a dépassé 160 millions de dollars, avec plus de 82 000 ETH (environ 147 millions de dollars) déjà bridgés vers ce réseau. Une chaîne L2 construite par un courtier traditionnel qui, en moins de deux semaines, a rattrapé voire dépassé Hyperliquid et le mainnet Ethereum en termes de volume d'échanges on-chain.

Mais Lorenzo Valente, directeur de la recherche crypto chez ARK Invest, a posté sur la plateforme X le 13 juillet, retournant ce bilan. Il a décomposé les flux de revenus de Robinhood Chain depuis son lancement le 1er juillet, et la conclusion est frappante : revenu total d'environ 816 000 dollars, Robinhood en garde 89 %, Arbitrum en tant qu'intergiciel prélève 10 % (environ 80 000 dollars), tandis qu'Ethereum, en tant que couche de règlement la plus fondamentale, reçoit 1 538 dollars, soit 0,15 % du revenu total.

Valente qualifie Robinhood Chain de « cas le plus pur de l'évolution du modèle économique d'ETH ».

89 % contre 0,15 % : deux récits, deux conclusions

Valente n'a pas simplement défini ce compte comme baissier ou haussier, mais l'a décomposé en deux récits d'investissement.

Si votre thèse est « ETH est une monnaie », le choix de Robinhood de construire une chaîne sur Ethereum est un signal extrêmement haussier. Davantage d'activité signifie davantage d'ETH utilisés comme collatéral et token de Gas, renforçant l'effet de réseau d'ETH en tant que monnaie. Dès le début, Robinhood n'a jamais envisagé Solana, Sui ou aucun L1 monolithique. Valente a dit mot pour mot : « Ils veulent être propriétaires, pas locataires. » Robinhood veut contrôler toute la pile technologique, et l'architecture modulaire d'Ethereum permet exactement cette opération.

Mais si votre thèse est « ETH est un actif générant des revenus », c'est un cas extrêmement baissier. Ethereum fournit la couche de règlement la plus précieuse du monde crypto, mais facture presque zéro. Valente suggère qu'une répartition plus saine devrait être : Robinhood 75 %, Arbitrum 10 %, Ethereum 15 %. Il lance un appel à l'écosystème Ethereum à la fin de son post : « Things need to change. »

Lubin entre dans la mêlée pour défendre : des frais bas sont une stratégie, pas un défaut

Ce post a attiré l'un des répondants les plus influents de l'écosystème Ethereum. Joe Lubin, fondateur de ConsenSys, a directement publié dans les commentaires, avec l'argument central : les frais L1 devraient rester bas, c'est une stratégie pour attirer les développeurs et les entreprises.

Selon CryptoTimes, Lubin prédit que dans les deux à trois prochaines années, des dizaines de milliers d'entreprises déploieront des applications sur Ethereum L1, diverses L2 et des chaînes EVM privées autorisées, ces chaînes étant connectées via des protocoles d'interopérabilité. Sa logique est : une fois l'échelle atteinte, la prime monétaire d'ETH augmentera, les mécanismes de staking et de verrouillage continueront de réduire l'offre en circulation, plus le mécanisme de burn d'EIP-1559, la valeur d'ETH dépendra finalement de l'offre et de la demande plutôt que des frais de règlement.

Valente lui-même n'est pas convaincu. Dans sa réponse, il remet en question la validité de l'hypothèse « des dizaines de milliers d'entreprises de niveau Robinhood ». La capitalisation boursière de Robinhood est proche de 50 milliards de dollars, le nombre d'entreprises de cette taille est compté sur les doigts d'une main dans le monde.

Kyle Samani, partenaire gestionnaire chez Multicoin Capital, a également rejoint la discussion, réitérant sa position habituelle : les L2 sont « parasitaires » par rapport aux L1. HashKey Capital tient un point de vue opposé, qualifiant Ethereum de « couche de règlement ultime » dans un rapport de recherche précédent.

Des données soutenues par une période de subvention de 90 jours, la durabilité reste à vérifier

Il faut noter que les données d'activité actuelles de Robinhood Chain ont un contexte important : Robinhood prend en charge tous les frais de Gas pour les utilisateurs, la période de subvention est de 90 jours après le lancement, prévue pour expirer fin septembre.

Selon le rapport de recherche de l'équipe de l'analyste Gautam Chhugani chez Bernstein, le volume d'échanges DEX de Robinhood Chain la première semaine après le lancement a atteint 3,1 milliards de dollars, environ 65 000 utilisateurs détenant environ 300 millions de dollars de stablecoins et 13 millions de dollars d'actions tokenisées. Mais Bernstein souligne également que l'activité de la première semaine était principalement basée sur des transactions spéculatives. Le 9 juillet, le volume d'échanges journalier a atteint 568 millions de dollars à un moment donné, entraînant directement une hausse de 19 % du token ARB en une journée.

Dans son rapport d'avril de cette année, FalconX a estimé que les revenus de frais de Robinhood Chain sur six mois seraient d'environ 1,1 million de dollars, mais cette prédiction repose sur l'hypothèse d'un retrait progressif des subventions. L'institution a également fourni une prédiction à plus long terme : d'ici 2030, le revenu annualisé de Robinhood Chain pourrait atteindre 60 millions de dollars, à condition que les utilisateurs s'étendent des actions tokenisées au DeFi et à d'autres applications on-chain.

Le taux de rétention des utilisateurs après l'expiration des subventions déterminera si Robinhood Chain est une L2 vraiment viable ou simplement un feu d'artifice de trafic éphémère.

L'ancien problème d'ETH : gagner les enchères, perdre la tarification

Le compte détaillé par Valente touche à l'anxiété centrale de la communauté Ethereum depuis deux ans : après la prospérité des L2, combien de valeur ETH peut-il vraiment capturer ?

Après la mise à jour Dencun de mars 2024 introduisant EIP-4844 (transactions blob), les frais de disponibilité des données payés par les L2 à Ethereum L1 ont considérablement diminué, et les revenus de frais d'Ethereum ainsi que le volume de burn d'ETH ont diminué simultanément. Les données de Robinhood Chain ne font que présenter cette tendance avec un cas concret : Base de Coinbase, diverses chaînes d'applications sur Arbitrum, et maintenant Robinhood, chaque L2 prouve la même chose. La sécurité d'Ethereum en tant que couche de règlement attire les plus grands joueurs, mais les frais de règlement sont si bas qu'ils sont presque négligeables.

Au moment de la publication, le cours d'ETH est d'environ 1 780 dollars.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News