L’argent intelligent détient 40 milliards de dollars en liquidités, tandis que les investisseurs particuliers parient sur des options acheteuses pour un montant colossal de 2 600 milliards de dollars : le récit de l’IA sur le marché américain atteint un moment critique.

TechFlow SélectionTechFlow Sélection

L’argent intelligent détient 40 milliards de dollars en liquidités, tandis que les investisseurs particuliers parient sur des options acheteuses pour un montant colossal de 2 600 milliards de dollars : le récit de l’IA sur le marché américain atteint un moment critique.

Les investisseurs avisés se retirent, tandis que les petits investisseurs suivent le mouvement.

Auteur : TechFlow

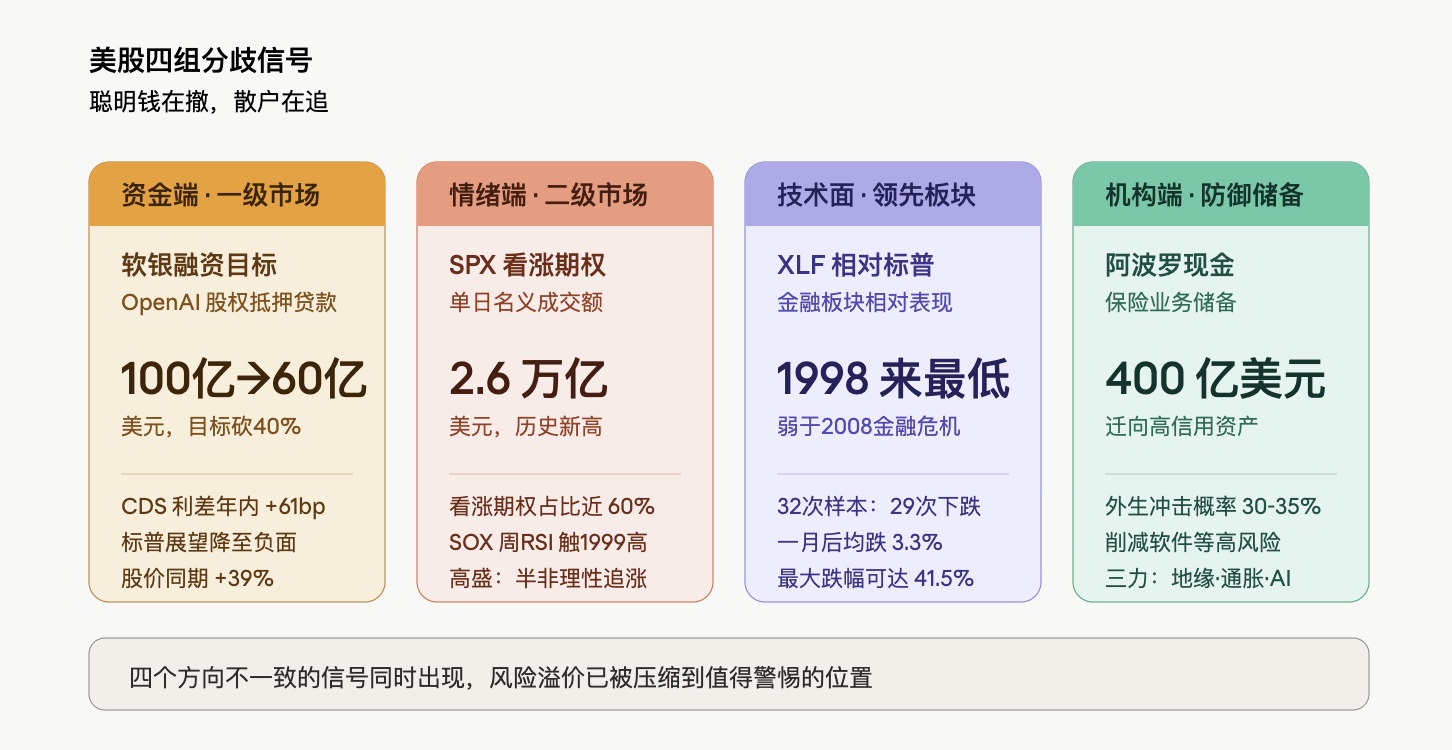

Le marché actions américain connaît une divergence extrêmement inhabituelle : tandis que l’indice S&P 500 atteint sans cesse de nouveaux sommets, le secteur financier a reculé de 6 % sur l’année, sous-performant ainsi le marché global à un degré plus marqué qu’au plus fort de la crise financière de 2008 ou du choc lié à la pandémie de COVID-19. Parallèlement, le montant nominal quotidien des options d’achat sur l’indice S&P 500 a dépassé 2 600 milliards de dollars, un record historique, tandis que l’indice philadelphien des semi-conducteurs (SOX) affiche un indice de force relative (RSI) au plus haut depuis 1999. Du côté du marché primaire, SoftBank a été contraint de réduire de 10 à 6 milliards de dollars son objectif de financement garanti par des actions OpenAI ; du côté des institutions, Apollo a constitué environ 40 milliards de dollars de trésorerie dans ses activités d’assurance. L’argent « intelligent » se retire, tandis que les investisseurs particuliers poursuivent leur course haussière.

La narration autour de la pénurie de puissance de calcul pour l’IA continue de propulser le secteur technologique américain vers des sommets, mais les signaux émanant des conditions de liquidité, du sentiment des marchés, de l’analyse technique et des comportements institutionnels divergent nettement. Cette divergence elle-même mérite davantage d’attention que n’importe quelle donnée isolée.

Les prêteurs doutent de l’évaluation d’OpenAI : l’objectif de financement de SoftBank est réduit de 40 %

Selon Bloomberg, citant des sources proches du dossier, SoftBank a abaissé de 10 à 6 milliards de dollars, soit une baisse de 40 %, le montant cible de son prêt sur marge garanti par des actions OpenAI. Le principal obstacle réside dans l’évaluation : certains investisseurs sollicités pour participer expriment des réserves quant à la détermination d’une valeur raisonnable pour cette société non cotée. Les prêteurs potentiels impliqués dans les discussions comprennent des fonds de crédit privé, des institutions financières et des hedge funds ; les négociations ont débuté dès mi-mars.

Les fondamentaux d’OpenAI eux-mêmes sont également sous pression. L’entreprise n’a pas atteint plusieurs fois ses objectifs mensuels de ventes au début de 2026, tandis que son concurrent Anthropic grignote continuellement sa part de marché dans les domaines de la programmation et des entreprises. En outre, l’objectif interne fixé à la fin de l’année dernière — atteindre un milliard d’utilisateurs hebdomadaires actifs pour ChatGPT — n’a pas été réalisé. Sarah Friar, directrice financière d’OpenAI, conteste ces constats, affirmant que l’entreprise atteint bien tous ses objectifs et observe une « croissance verticale » de la demande pour ses produits.

L’endettement structurel de SoftBank lui-même se situe également à un niveau historiquement élevé. Le groupe a récemment confirmé un engagement supplémentaire de 30 milliards de dollars en faveur d’OpenAI, portant à plus de 30 milliards de dollars le montant total déjà injecté. En mars, il a conclu un prêt de 40 milliards de dollars, un record absolu pour ses emprunts en dollars, dont une partie a précisément servi à financer ce nouvel investissement dans OpenAI.

Les jugements du marché sur SoftBank se sont nettement polarisés : le cours de l’action a progressé de 39 % cette année, largement surpassant la hausse de 12,3 % de l’indice japonais TOPIX ; toutefois, l’écart sur les swaps de défaut de crédit (CDS) s’est élargi d’environ 61 points de base. En mars, Standard & Poor’s Global Ratings a dégradé la perspective de notation de SoftBank, passant de « stable » à « négative », invoquant notamment le risque que ses investissements dans OpenAI nuisent à sa liquidité et à la qualité de ses actifs.

La divergence d’évaluation des actifs phares de l’IA sur le marché primaire se manifeste ainsi de façon très concrète : les prêteurs sont prêts à accorder 40 % moins que ce que SoftBank souhaitait emprunter.

Un montant record de 2 600 milliards de dollars en options quotidiennes : un associé de Goldman Sachs qualifie le phénomène de « semi-irrationnel »

Le marché secondaire dessine un tableau radicalement différent. Jeudi, le montant nominal quotidien des options d’achat sur l’indice S&P 500 (SPX) a dépassé 2 600 milliards de dollars, établissant un nouveau record historique ; près de 60 % de toutes les options SPX négociées ce jour étaient des options d’achat. Rich Privorotsky, responsable du desk One-Delta de Goldman Sachs, qualifie le marché actions américain actuel de « mode de rattrapage haussier avec hausse simultanée des cours au comptant et de la volatilité ».

L’indice philadelphien des semi-conducteurs (SOX) affiche désormais, sur une base hebdomadaire, un RSI au plus haut depuis 1999. Un associé de Goldman Sachs affirme sans détour : « Nous semblons être entrés dans un mode de rattrapage haussier semi-irrationnel. » Privorotsky évoque 1999 comme analogie historique plus pertinente : à l’époque, de nombreux fournisseurs d’équipements télécoms bénéficiaient d’un carnet de commandes exceptionnellement fourni, offrant ainsi une justification tangible — la « pénurie physique » — à la vague haussière, une logique fortement comparable à celle qui aujourd’hui soutient la narration autour de la pénurie de puissance de calcul et du déploiement des infrastructures IA.

La volatilité implicite du QQQ grimpe brutalement à mesure que le marché monte, écartant désormais de plus de 6 points de volatilité la volatilité implicite du QQQ de celle de l’indice SPX. Le desk de trading de la volatilité de Goldman Sachs a décrit cette journée comme « l’une des plus folles des dernières semaines ». À noter également que, parmi les composantes de l’indice S&P 500, 35 titres ont enregistré des mouvements journaliers supérieurs à trois écarts-types — le plus haut niveau depuis le 3 février.

L’équipe mondiale de recherche sur les produits dérivés actions de Bank of America souligne également que la récente vague haussière record de l’indice S&P 500 rappelle les bulles de la fin des années 1920 et du milieu des années 1990 liée à Internet, tout en observant que la valorisation des « options de queue » reste inférieure au niveau implicite de la volatilité réalisée. Autrement dit, le marché poursuit sa hausse, mais refuse de payer pour couvrir le risque baissier.

Goldman Sachs met en garde contre le fait que cette dynamique — hausse simultanée des cours au comptant et de la volatilité — limite désormais la capacité des stratégies systémiques à augmenter encore leurs positions longues. Les gestionnaires de fonds systématiques (CTA) sont globalement revenus à une exposition pleinement longue, tandis que la demande marginale des stratégies de contrôle de la volatilité diminue à mesure que la volatilité réalisée à la hausse augmente. Autrement dit, les achats automatisés des institutions ont atteint leur seuil maximal : la dynamique haussière future reposera davantage sur les capitaux des investisseurs particuliers et sur les effets de sentiment.

XLF sous-performe l’indice S&P 500 au plus bas depuis 1998 : les valeurs financières lancent un signal d’alerte

Si le marché des options reflète un extrême du sentiment, la performance relative du secteur financier constitue, elle, un signal d’alerte technique.

Le secteur financier américain a perdu environ 6 % cette année, tandis que l’indice S&P 500 a gagné 7 % et a clôturé à un niveau record à 14 reprises sur les 17 dernières séances de bourse.

Ces données sont analysées plus en détail dans l’article « Les fissures derrière les nouveaux sommets du S&P 500 : le secteur financier chute de 6 %, tandis qu’un courant souterrain de 2 000 milliards de dollars de crédit privé se propage ».

Le secteur financier est considéré comme un indicateur avancé en raison de son rôle central dans la fourniture de liquidités à l’économie. Les inquiétudes concernant le marché du crédit privé sont identifiées comme l’une des causes principales de la pression exercée sur ce secteur. Melissa Brown, directrice mondiale de la recherche sur les décisions d’investissement chez SimCorp, souligne que le système financier étant hautement interconnecté, ces risques « pourraient se diffuser plus largement que prévu actuellement ». Elle recommande aux investisseurs de « réduire progressivement leur exposition aux actions de semi-conducteurs » plutôt que de poursuivre aveuglément la tendance haussière, et surtout d’éviter d’injecter de nouveaux capitaux sur le marché.

Apollo réserve 40 milliards de dollars de trésorerie ; Rowan estime à 35 % la probabilité d’un choc exogène

Des mesures défensives institutionnelles sont déjà en cours. Marc Rowan, PDG d’Apollo Global Management, a indiqué lors de la publication des résultats trimestriels de l’entreprise que la probabilité d’un choc exogène se situait entre 30 % et 35 %, un niveau nettement supérieur à la normale.

Rowan attribue ce risque à la convergence de trois forces : une réorganisation géopolitique globale, des pressions inflationnistes liées aux droits de douane commerciaux et aux politiques migratoires, ainsi qu’une transformation profonde de la structure économique induite par l’IA. Il qualifie la vague actuelle d’IA de « cycle technologique sans aucun doute le plus important » de toute sa carrière, insistant particulièrement sur la vulnérabilité des finances publiques — comparativement aux entreprises et aux consommateurs, les bilans des administrations publiques sont déjà sous tension.

Apollo a adopté plusieurs mesures défensives : migration de son portefeuille obligataire vers des émetteurs de meilleure qualité de crédit, réduction de son exposition aux secteurs à haut risque tels que le logiciel, et constitution d’environ 40 milliards de dollars de trésorerie dans ses activités d’assurance. « Cela signifie que nous investissons en vue de protéger notre capital et de traverser le cycle, sachant qu’un ajustement, franc et honnêtement attendu, pourrait intervenir. »

Rowan réserve ses critiques les plus acérées à ses homologues concurrents. Il met en garde contre le fait que toutes les compagnies d’assurance ne gèrent pas leurs activités conformément aux bonnes pratiques : certaines recourent, selon lui, à des pratiques « extravagantes », telles que des structures offshore aux îles Caïmans, des arrangements complexes de prêts hypothécaires ou des hypothèses de crédit excessivement optimistes, rendant ainsi certains bilans artificiellement plus solides qu’ils ne le sont réellement. « Nous craignons effectivement un effet de contagion », ajoute-t-il.

Il convient de noter qu’Apollo a enregistré des résultats exceptionnels ce trimestre, avec un actif sous gestion dépassant 1 000 milliards de dollars et des revenus liés aux frais atteignant un niveau record. Choisir précisément au moment où ses performances opérationnelles sont les meilleures de son histoire d’adopter la posture défensive la plus marquée constitue en soi une prise de position forte.

Une dichotomie extrême au niveau de la consommation, reflétant une divergence macroéconomique

Les données de consommation viennent étayer ces analyses macroéconomiques à l’échelle microéconomique. Whirlpool (WHR) a chuté de 16 % après la clôture jeudi ; sa direction a décrit l’environnement actuel comme « une détérioration brutale des conditions macroéconomiques » et annoncé des « mesures résolues » — notamment des hausses de prix et une accélération des efforts de réduction des coûts — afin de restaurer sa rentabilité. Le ralentissement perceptible dans le secteur du logement et des biens durables contraste violemment avec la vigueur du secteur des semi-conducteurs.

À l’inverse, DoorDash a indiqué que le deuxième trimestre « démarrait bien », avec une demande « toujours très forte », entraînant une hausse de près de 10 % de son cours de bourse.

Cette dichotomie reflète une logique profonde du comportement des consommateurs : les dépenses importantes (rénovations, électroménager) sont ressenties comme si l’on vivait une récession, tandis que les dépenses immédiates et modestes (livraison de repas) restent quasi inchangées. Les consommateurs ne disparaissent pas, ils deviennent simplement beaucoup plus sélectifs — une conclusion parfaitement cohérente avec celle tirée du côté des entreprises : les investissements dans les infrastructures IA s’accélèrent, tandis que la consommation traditionnelle de biens durables se contracte.

En plaçant ces quatre signaux sur une même grille d’analyse — les prêteurs refusant de financer OpenAI à hauteur de 10 milliards de dollars, le marché des options pariant 2 600 milliards de dollars en une seule journée sur la hausse, le secteur financier affichant sa sous-performance relative la plus marquée depuis 1998, et Apollo accumulant 40 milliards de dollars de trésorerie — on ne peut certes pas conclure à un « effondrement imminent ». Scott Brown lui-même insiste sur le fait que de tels signaux d’alerte peuvent parfois persister longtemps avant d’être intégrés par le marché, voire ne jamais se matérialiser. Toutefois, lorsque le marché primaire, le marché secondaire, un secteur leader et les plus grandes institutions donnent simultanément des signaux contradictoires, cela signifie, au minimum, que la prime de risque correspondant au niveau actuel des cours a été comprimée jusqu’à un point qui mérite une vigilance accrue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News