Les fissures derrière le nouveau plus haut historique de Standard & Poor’s : le secteur financier a reculé de 6 % cette année, tandis qu’un marché du crédit privé de 2 000 milliards de dollars s’étend sourdement.

TechFlow SélectionTechFlow Sélection

Les fissures derrière le nouveau plus haut historique de Standard & Poor’s : le secteur financier a reculé de 6 % cette année, tandis qu’un marché du crédit privé de 2 000 milliards de dollars s’étend sourdement.

« Le marché boursier américain ne peut pas se passer du soutien du secteur financier, or actuellement, les actions financières ne participent même pas à la hausse. »

Auteur : Claude, TechFlow

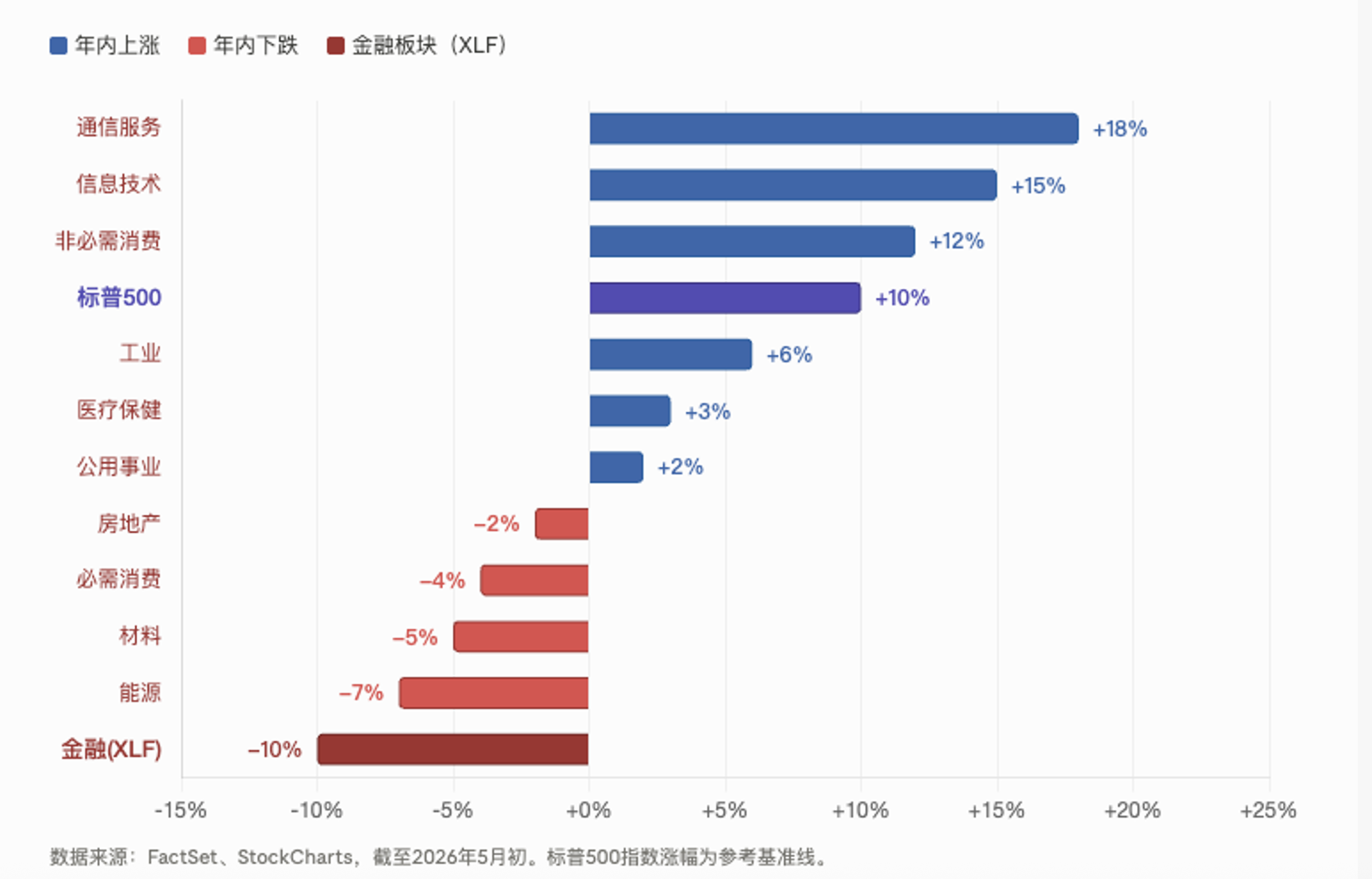

Introduction de TechFlow : Alors que l’indice S&P 500 atteint des sommets historiques successifs et que la croissance bénéficiaire du premier trimestre s’élève à 27,1 %, le secteur financier enregistre une baisse supérieure à 6 % sur l’année, devenant ainsi le pire performeur parmi les 11 secteurs composant l’indice. La performance relative de l’ETF XLF par rapport à l’indice de référence a chuté à son plus bas niveau historique depuis sa création en 1998, se révélant même plus faible qu’au plus fort de la crise financière ou de la pandémie de Covid-19. Ce phénomène est alimenté par l’exposition croissante des fissures émergentes sur le marché du crédit privé, évalué à environ 2 000 milliards de dollars : le fonds phare de Blackstone fait face à une vague de rachats s’élevant à 3,7 milliards de dollars, tandis que le Conseil de stabilité financière (CSF) a lancé, il y a deux jours seulement, une alerte sur les risques systémiques.

L’indice S&P 500 a clôturé le mois d’avril à un nouveau record historique de 7 209 points ; la croissance bénéficiaire du premier trimestre, à +27,1 %, constitue le plus haut niveau enregistré depuis le quatrième trimestre 2021, et 84 % des sociétés composant l’indice ont dépassé les attentes. En apparence, le marché actions américain n’a jamais semblé aussi robuste.

Pourtant, le secteur financier envoie un signal radicalement différent. L’ETF XLF, qui suit ce secteur, accuse une baisse cumulée supérieure à 6 % sur l’année, ce qui en fait le pire performeur parmi les 11 secteurs de l’indice S&P 500. Ce décalage est désormais plus marqué qu’au plus fort de la crise financière de 2008 ou de la crise sanitaire de 2020. Selon les données de FactSet et de MarketWatch, la performance relative de XLF par rapport à l’indice S&P 500 a atteint son plus bas niveau historique depuis la création de l’ETF en 1998.

Scott Brown, fondateur de Brown Technical Insights, affirme sans détour : « Le marché actions américain ne peut pas se passer du soutien du secteur financier ; or, actuellement, les valeurs financières ne participent même pas à la hausse. »

Des profits bancaires records, mais un secteur au plus bas historique

Cette faiblesse du secteur financier est particulièrement contre-intuitive.

Conformément aux données publiées par FactSet le 1er mai, la croissance bénéficiaire du S&P 500 au T1 atteint 27,1 %, soit le plus haut niveau depuis le quatrième trimestre 2021, et le secteur financier figure parmi les quatre premiers en matière de croissance des revenus. Les résultats trimestriels publiés en avril par des géants tels que JPMorgan Chase, Bank of America et Wells Fargo se sont tous révélés particulièrement solides.

Toutefois, ce que le marché anticipe ne relève pas uniquement des résultats comptables du trimestre en cours, mais bien des risques latents, invisibles à première vue, inscrits dans les bilans.

La source profonde de ce problème réside dans le crédit privé. Ce marché, estimé entre 1 500 et 2 000 milliards de dollars, s’est fortement développé après la crise financière de 2008, comblant le vide laissé par le retrait progressif des banques dans l’octroi de prêts. Il est aujourd’hui étroitement imbriqué avec les banques, les compagnies d’assurance et les sociétés de gestion d’actifs. Une détérioration de la qualité du crédit pourrait donc déclencher des effets de contagion bien plus étendus que ne le laisse supposer une simple lecture superficielle.

Le crédit privé de 2 000 milliards de dollars : de la « blatte » à l’alerte systémique

Le PDG de JPMorgan Chase, Jamie Dimon, avait déjà qualifié les problèmes émergents dans le domaine du crédit privé de « blattes » : voir une seule blatte signifie très probablement qu’il en existe beaucoup d’autres. Cette métaphore est aujourd’hui largement confirmée par les faits.

Le 6 mai, le Conseil de stabilité financière (CSF) a publié un rapport sévère sur les risques liés au crédit privé, mettant en garde contre la complexité de ce marché, son niveau élevé d’endettement et ses liens étroits avec le système bancaire — autant de facteurs susceptibles d’amplifier les tensions dans un scénario défavorable, menaçant ainsi la stabilité financière globale. Le CSF souligne notamment que l’endettement élevé dans le crédit privé est concentré dans les secteurs technologique, médical et des services, et qu’il n’a jamais été testé dans un contexte de ralentissement économique prolongé.

Le rapport pointe également un signe inquiétant : un nombre croissant d’emprunteurs dans le crédit privé recourent désormais à des prêts remboursables en nature (« payment-in-kind loans », c’est-à-dire des nouveaux emprunts servant à rembourser les anciens, plutôt que des paiements en espèces), un indicateur classique d’un durcissement des conditions de crédit.

Il y a deux jours, Sarah Breeden, vice-gouverneure de la Banque d’Angleterre, a publiquement exprimé ses préoccupations concernant la qualité des actifs, la discipline en matière d’évaluation et les problèmes de liquidité dans le crédit privé. La Banque centrale européenne a récemment émis des mises en garde similaires. Barclays a indiqué que son exposition au crédit privé s’élève à 20 milliards de dollars, tandis que celle de Deutsche Bank serait d’environ 30 milliards de dollars.

Rachats massifs de 3,7 milliards de dollars sur le fonds phare de Blackstone : un signal clair de désengagement des investisseurs particuliers

Au-delà des avertissements macroéconomiques, les turbulences sur le plan des flux de capitaux sont encore plus immédiates.

Le 3 mars, Reuters rapportait que le fonds phare de crédit privé BCRED de Blackstone, doté de 82 milliards de dollars, avait enregistré, au cours du premier trimestre, des demandes de rachat totalisant 3,7 milliards de dollars, soit 7,9 % de ses actifs — un record absolu depuis sa création. Des analystes de JPMorgan Chase ont qualifié cet épisode de « première sortie nette » dans l’histoire de BCRED, le décrivant comme « une manifestation marquée d’un brusque assombrissement du sentiment des investisseurs vis-à-vis des prêts directs ». Pour faire face à ces rachats, Blackstone a dû relever sa limite habituelle de rachats, passant de 5 % à 7 %, et injecter personnellement 400 millions de dollars, via la société elle-même et ses cadres dirigeants, afin de satisfaire intégralement les demandes.

Le lendemain de cette annonce, le cours de l’action Blackstone a plongé de 8 %, touchant un plus bas niveau depuis deux ans.

Une autre grande entreprise spécialisée dans le crédit privé, Blue Owl Capital, se trouve dans une situation encore plus critique. Son fonds phare OCIC a fait l’objet, au cours du premier trimestre, de demandes de rachat représentant 21,9 % de ses actifs, mais l’entreprise n’a honoré que 5 % de ces demandes, selon le mécanisme de proratisation habituel — ce qui signifie qu’environ trois quarts des demandes ont été rejetées. Quant à son fonds spécialisé dans le secteur technologique, OTIC, les demandes de rachat avaient déjà atteint 17 % au trimestre précédent.

RA Stanger, une banque d’investissement, formule une analyse particulièrement percutante : selon elle, les actifs alternatifs entrent dans une phase de « virage brutal », les capitaux se retirant massivement du crédit privé ; elle prévoit que la formation de capital des BDC (Business Development Companies) chutera d’environ 40 % en 2026.

Selon une enquête menée par PitchBook auprès d’environ 100 institutions de crédit, 35 % des répondants considèrent la perception négative du crédit privé comme le principal frein sectoriel, le sentiment du marché s’étant nettement détérioré par rapport à il y a six mois. Morgan Stanley estime que le taux de défaut dans le crédit privé atteindra 8 %, dont environ 20 % des prêts ayant été accordés à des entreprises logicielles — une catégorie d’actifs dont les perspectives paraissent particulièrement sombres à l’heure de l’impact de l’intelligence artificielle.

Signaux techniques : une probabilité historique de 90 % de correction

Sur le plan technique, les signaux émanant directement du secteur financier ne sont pas plus rassurants.

Scott Brown note que XLF ne cesse de baisser alors même que l’indice S&P 500 établit des records, et qu’il reste constamment sous sa moyenne mobile à 200 jours. Les données historiques montrent que, lors des 32 précédentes occurrences où l’indice S&P 500 a atteint un plus haut historique tandis que XLF restait sous sa moyenne mobile à 200 jours, l’indice S&P 500 a baissé dans 29 cas un mois plus tard, avec une baisse moyenne de 3,3 %. À six mois, la probabilité de baisse devient plus proche de 50/50, mais la baisse maximale observée atteint 41,5 %, révélant un risque extrême asymétrique.

Dans l’ensemble des 11 ETF sectoriels SPDR suivant les composantes de l’indice S&P 500, XLF est actuellement le seul secteur dont le cours et la moyenne mobile à 50 jours se situent tous deux en dessous de la moyenne mobile à 200 jours — une double confirmation d’une tendance à la fois courte et longue termes résolument baissière.

Historiquement, le secteur financier a déjà anticipé deux fois le sommet du marché global. En avril 1999, la performance relative de XLF par rapport à l’indice S&P 500 commençait à se dégrader, soit environ 11 mois avant le pic final de l’indice ; en février 2007, XLF a de nouveau envoyé un signal d’alerte précoce, devançant le sommet du marché d’environ 8 mois.

L’« effet Trump » anticipé en début d’année s’est totalement dissipé

Le secteur financier était porté, en début d’année, de grandes espérances. Le marché anticipait largement qu’un second mandat de Donald Trump entraînerait des taux d’intérêt plus bas et une régulation moins stricte, créant ainsi un environnement favorable aux banques, aux assureurs et aux sociétés de gestion d’actifs.

Or, selon un article d’Investing.com publié début avril, la réalité s’est avérée exactement inverse : plus d’un an après le début du second mandat de Trump, le secteur financier est devenu le pire performeur au sein de l’indice S&P 500. L’espoir d’une baisse des taux s’est envolé, les « bombes à retardement » du crédit privé ont commencé à exploser, et les conflits au Moyen-Orient ont fait grimper les prix du pétrole et les anticipations d’inflation — autant de vents contraires venus se cumuler.

Melissa Brown, directrice mondiale de la recherche sur les décisions d’investissement chez SimCorp, souligne que le système financier est hautement interconnecté, et que les risques associés au crédit privé pourraient se propager bien plus largement que ne le laissent actuellement prévoir les analyses.

Quant à Scott Brown, il recommande la prudence plutôt que l’audace : identifier précisément le sommet du marché est aujourd’hui particulièrement difficile, mais les investisseurs devraient envisager de réduire progressivement leurs positions plutôt que de poursuivre l’achat, et surtout éviter d’injecter de nouveaux capitaux dans le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News