Coinbase n’est pas entièrement une action liée aux cryptomonnaies ; les paiements basés sur l’IA redéfinissent sa valorisation.

TechFlow SélectionTechFlow Sélection

Coinbase n’est pas entièrement une action liée aux cryptomonnaies ; les paiements basés sur l’IA redéfinissent sa valorisation.

Pourquoi Coinbase est-elle devenue une entreprise valorisée 300 milliards de dollars ? Elle mise sur un secteur que Wall Street ne comprend pas encore.

Auteur : Artemis

Traduction et synthèse : TechFlow

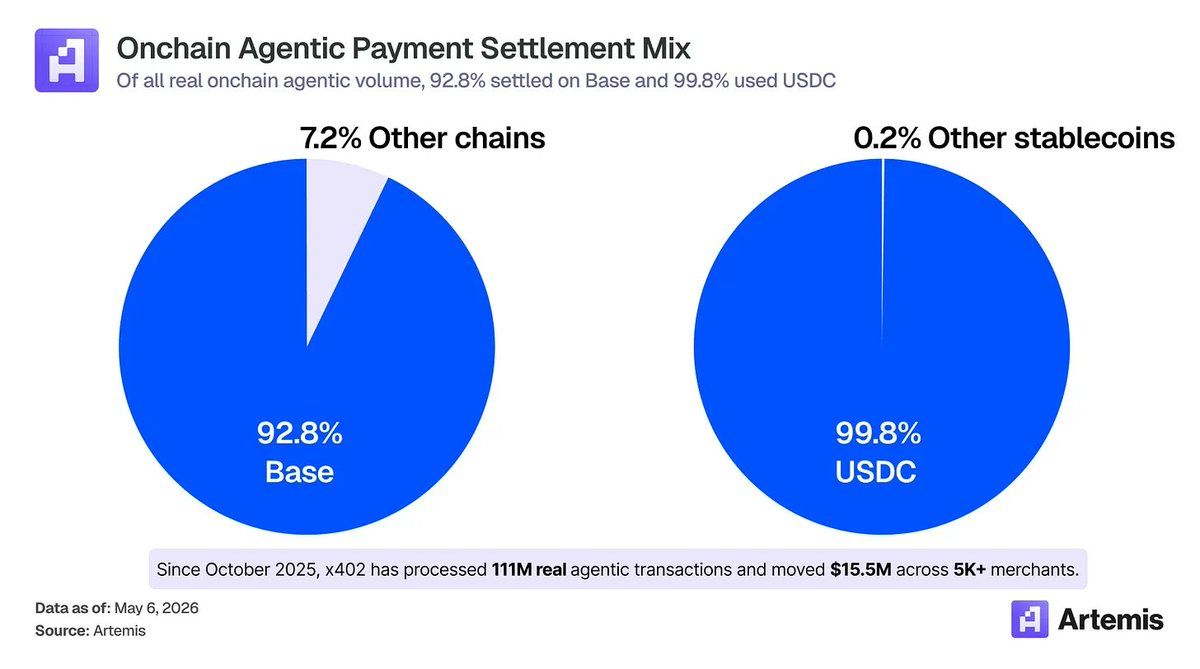

Introduction de TechFlow : Wall Street considère Coinbase comme un courtier crypto dont la valorisation suit les fluctuations du bitcoin, lui attribuant une évaluation deux fois inférieure à celle de Circle. Or les données montrent que 92,8 % des paiements effectués par des agents IA ont lieu sur Base, et que 99,8 % d’entre eux sont réglés en USDC — ce qui fait de Coinbase l’infrastructure sous-jacente de la finance native IA, bien plus qu’une simple bourse. Si même la moitié de la prédiction de McKinsey concernant le volume des transactions commerciales menées par des agents IA — 5 000 milliards de dollars d’ici 2030 — venait à se réaliser, la logique de valorisation de Coinbase devrait être entièrement revue.

Argument haussier : Coinbase pourrait devenir une entreprise de 300 milliards de dollars d’ici 2031

Thèse centrale : La plupart des observateurs perçoivent Coinbase comme un courtier crypto cyclique, dont les performances varient au gré du volume des transactions crypto. Cette vision étroite occulte son potentiel de croissance à long terme — dans un monde où l’offre de stablecoins atteindra 3 000 milliards de dollars et le volume des transactions commerciales menées par des agents IA 5 000 milliards de dollars d’ici 2031, Coinbase, en tant que co-créateur de l’USDC (avec un accord préférentiel de distribution conclu avec Circle) ainsi que créateur des protocoles x402 et Base (le principal terrain d’action actuel des agents IA), tirera un avantage considérable.

Introduction

Artemis est une société de recherche financière numérique spécialisée dans l’analyse des données en chaîne. Nous avons déjà aidé McKinsey à estimer le volume réel des paiements effectués en stablecoins, et publié de nombreux articles consacrés aux transactions commerciales menées par des agents IA ainsi qu’au paysage de la finance numérique d’ici 2030. À mesure que la crypto et l’IA convergent, Coinbase ne sera plus seulement une bourse crypto, mais deviendra la couche de règlement, de distribution et de commerce de la finance native IA.

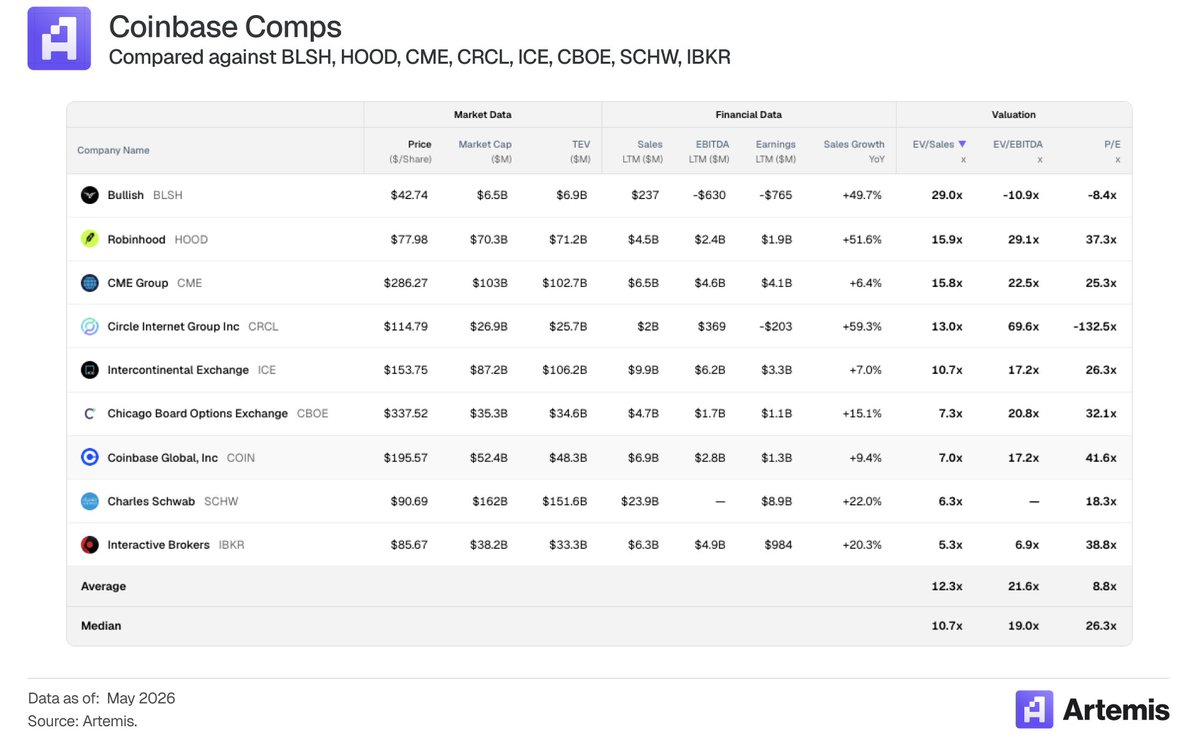

La plupart des observateurs considèrent Coinbase comme un courtier crypto cyclique, dont la performance fluctue avec le volume des transactions crypto.

Il n’est donc guère surprenant que l’évolution du cours de l’action Coinbase suive celle d’autres courtiers tels qu’IBKR, Robinhood ou Schwab.

Circle, en revanche, étant une pure mise sur la croissance des stablecoins, bénéficie d’un multiple de valorisation nettement supérieur (un ratio C/A de 103,9 pour les douze prochains mois).

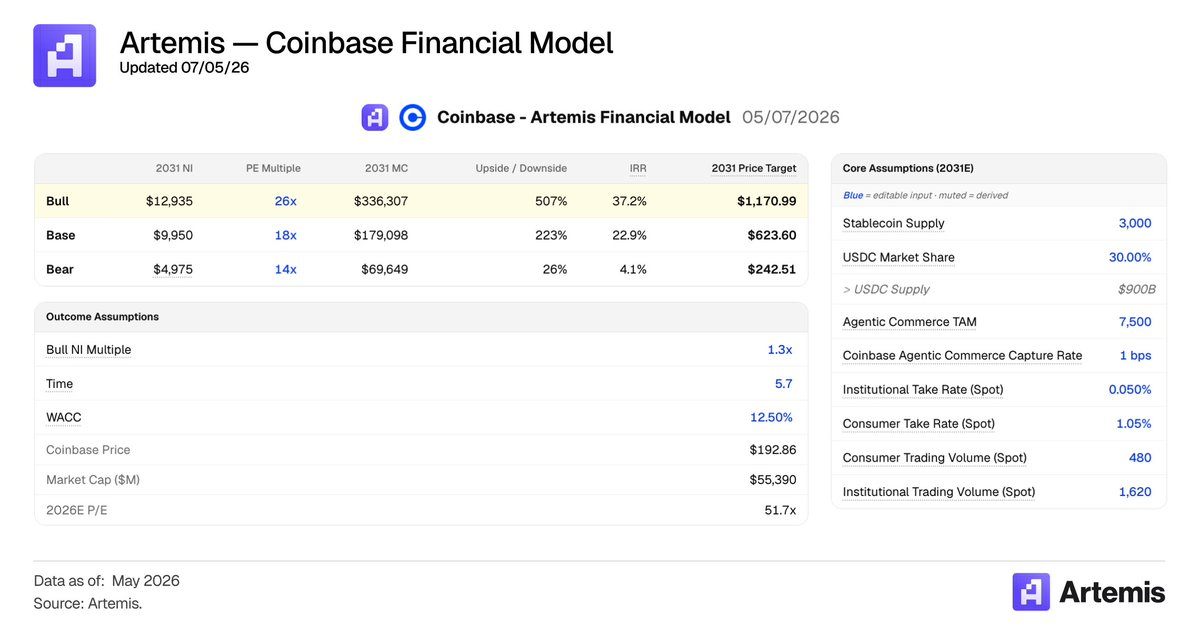

Coinbase pourrait devenir une entreprise de 300 milliards de dollars d’ici 2031 (soit une multiplication par six de sa valorisation actuelle, soit un taux de croissance annuel composé de 35 %), s’imposant comme le grand bénéficiaire des marchés des stablecoins et des paiements effectués par des agents IA — et non plus seulement comme une bourse crypto. Le modèle complet est disponible ici.

Nos hypothèses fondamentales :

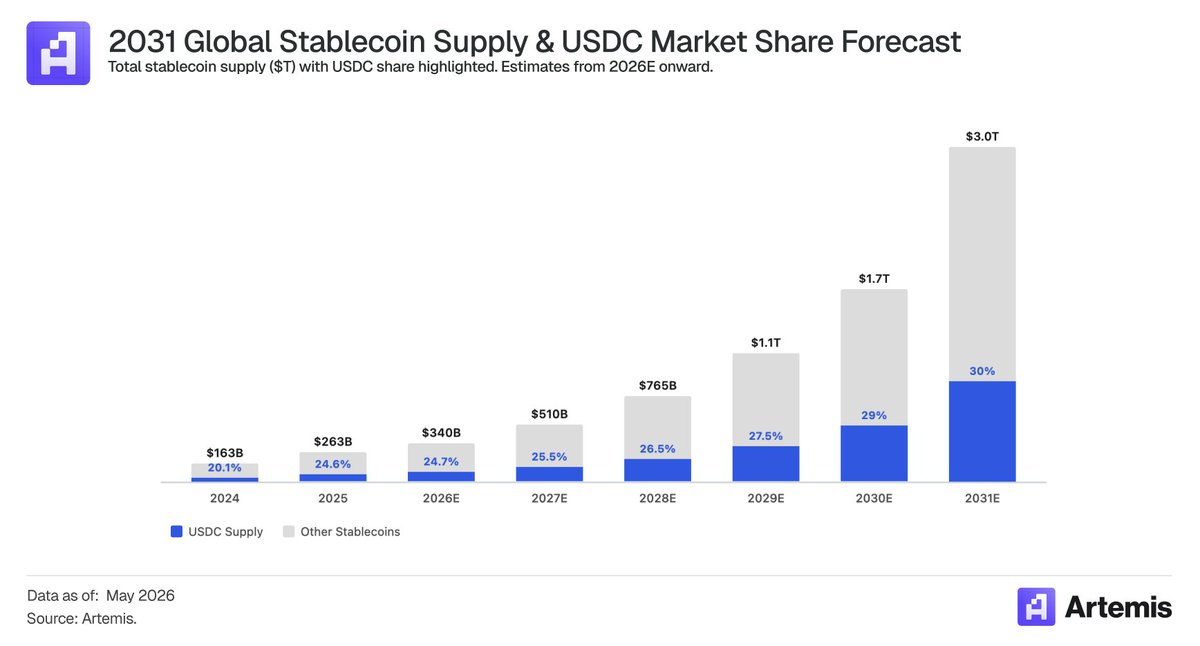

- L’offre de stablecoins atteindra 3 000 milliards de dollars d’ici 2031.

- Le volume des transactions commerciales menées par des agents IA atteindra 7 500 milliards de dollars d’ici 2031.

- Nos hypothèses concernant l’activité principale de bourse sont conformes à celles du marché — les revenus issus des transactions devraient s’élever à environ 6 milliards de dollars d’ici 2028.

Un fait ignoré par le marché est que Coinbase tire profit — et sort gagnante — de deux vents favorables historiques :

1. L’essor des stablecoins et la demande mondiale de dollar numérique. Le secrétaire américain au Trésor, Scott Bessent, prévoit que l’offre de stablecoins atteindra 3 000 milliards de dollars d’ici 2030 (soit une multiplication par dix par rapport à aujourd’hui). Bain & Company estime quant à lui que cette offre augmentera de 12 fois, atteignant ainsi 3 800 milliards de dollars.

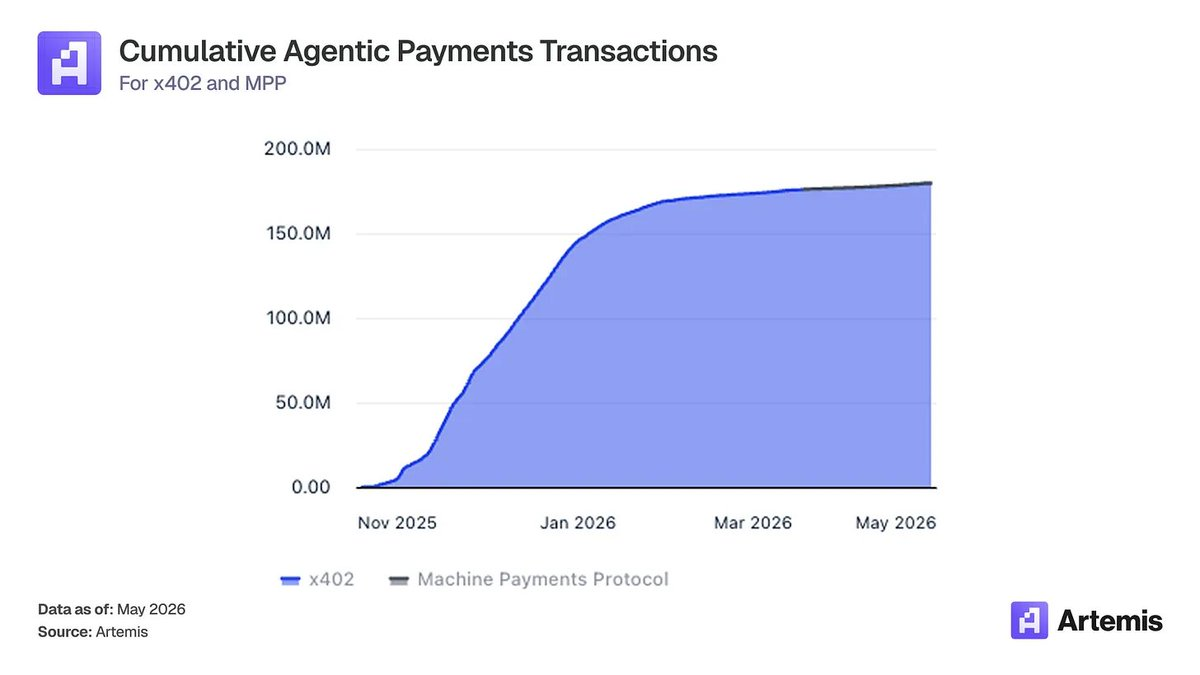

2. L’essor des transactions commerciales menées par des agents IA. McKinsey anticipe un volume mondial de 3 à 5 000 milliards de dollars d’ici 2030 ; nous estimons qu’environ un tiers de ces transactions seront réglées sur chaîne, à l’aide de protocoles de paiement dédiés aux agents IA tels que x402 ou MPP. Nous observons déjà une croissance rapide des paiements effectués par des agents IA sur chaîne :

Coinbase profite clairement de ces deux tendances structurelles, tirant valeur de son statut de distributeur majeur — et le plus réglementé — de l’USDC, ainsi que de sa position dominante sur le réseau de paiement des agents IA.

Même si les institutions demeurent sceptiques vis-à-vis de la DeFi ou jugent la crypto « morte », Coinbase sortira victorieuse — non pas grâce à la crypto ou au volume des transactions, mais parce qu’elle deviendra la plateforme de stablecoins la plus fiable et la plus dominante, ainsi que l’infrastructure de paiement des agents IA la plus aboutie.

Pourquoi Coinbase sort gagnante sur le marché des stablecoins

Le marché ne perçoit pas que Coinbase est le grand bénéficiaire de la croissance des stablecoins — même si le volume des transactions crypto diminue, l’utilisation des stablecoins a historiquement continué de progresser.

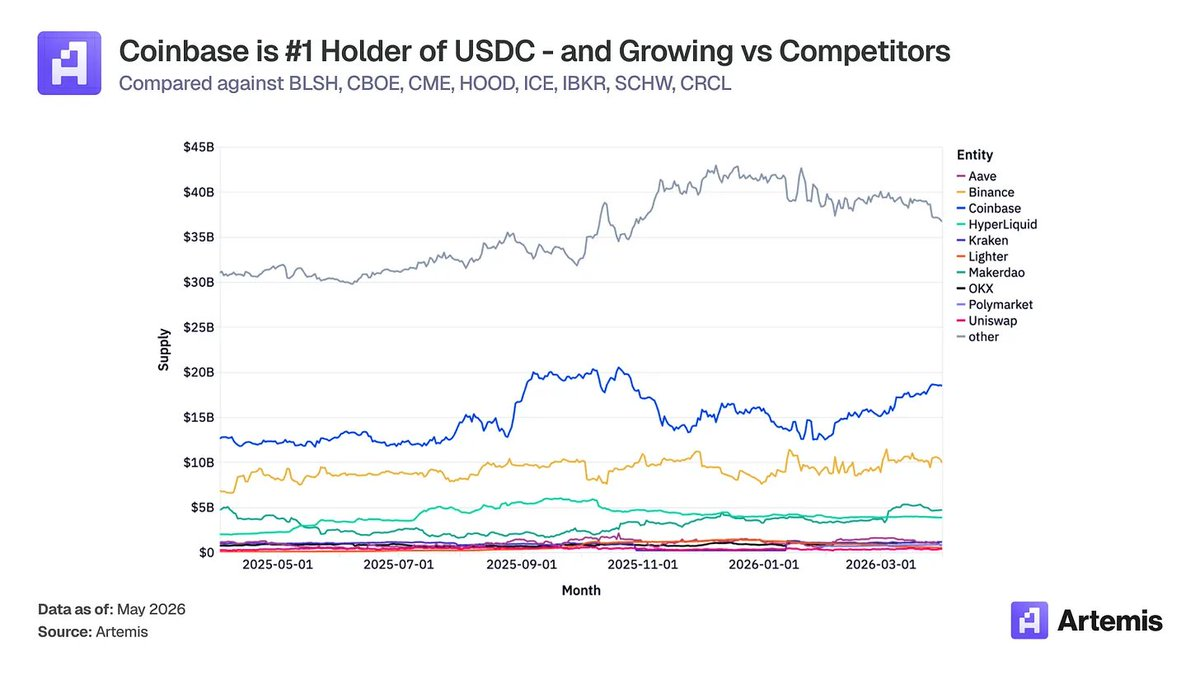

L’accord de distribution de l’USDC constitue un actif de Coinbase, et non de Circle. La part des revenus versée par Circle à Coinbase est passée de 32 % en 2022 à environ 50 % ces deux dernières années. La raison structurelle est simple : Coinbase génère un rendement quasi intégral (environ 100 %) sur les avoirs en USDC détenus dans ses produits, et perçoit également une part substantielle des soldes hors plateforme via le mécanisme de cascade de paiement. À mesure que la capacité de distribution de Coinbase augmente (au quatrième trimestre 2025, le solde moyen d’USDC détenu dans les produits Coinbase atteindra 17,8 milliards de dollars, un record absolu), sa part dans cette cascade augmente également.

D’un point de vue investisseur, cet accord ressemble davantage à une externalisation par Coinbase de ses fonctions réglementaires et de gestion des réserves à Circle, plutôt qu’à un paiement effectué par Circle à Coinbase en contrepartie de la distribution. L’accord, conclu pour trois ans, se renouvelle automatiquement à condition que trois seuils soient respectés (produits, entreprise et distributeurs). Des documents publics indiquent que, si ces conditions sont remplies, « l’accord Circle ne peut être résilié ». Ce mécanisme de renouvellement n’est pas une échéance imposant une renégociation — il s’agit d’un verrouillage continu. Pour Circle, se retirer signifierait couper l’accès à son plus important canal de distribution unique. Pour Coinbase, le scénario haussier (une réglementation claire favorisant l’essor des paiements en stablecoins, une expansion massive de la capitalisation boursière de l’USDC) se traduirait directement par un afflux accru de revenus, selon les mêmes parts contractuelles. La structure de ce contrat renforce sans cesse la position de Coinbase, quelle que soit la direction prise par Circle.

La croissance future de l’USDC

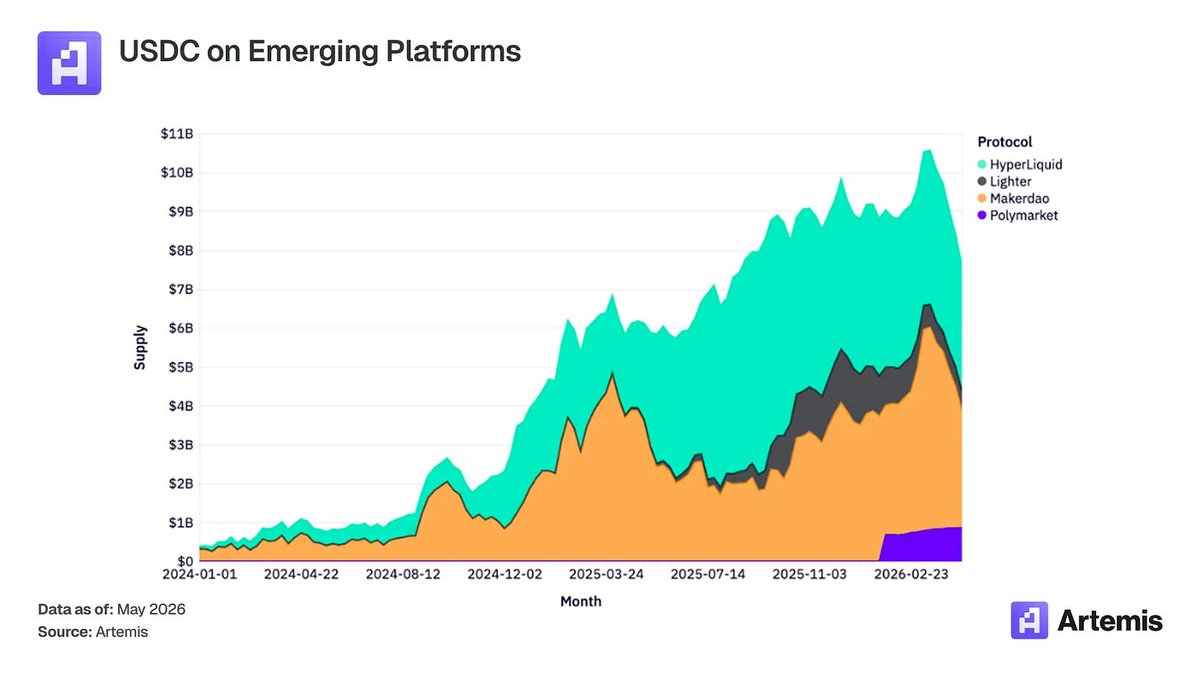

Hors de Coinbase, nous observons également de nombreuses applications intéressantes de l’USDC, notamment dans de nouveaux protocoles. Nous constatons une forte augmentation de l’offre d’USDC sur des protocoles tels que Polymarket, Hyperliquid ou MakerDAO ces deux dernières années. Avec l’apparition de nouvelles utilisations financières sur les plateformes blockchain, l’USDC continue de s’y imposer.

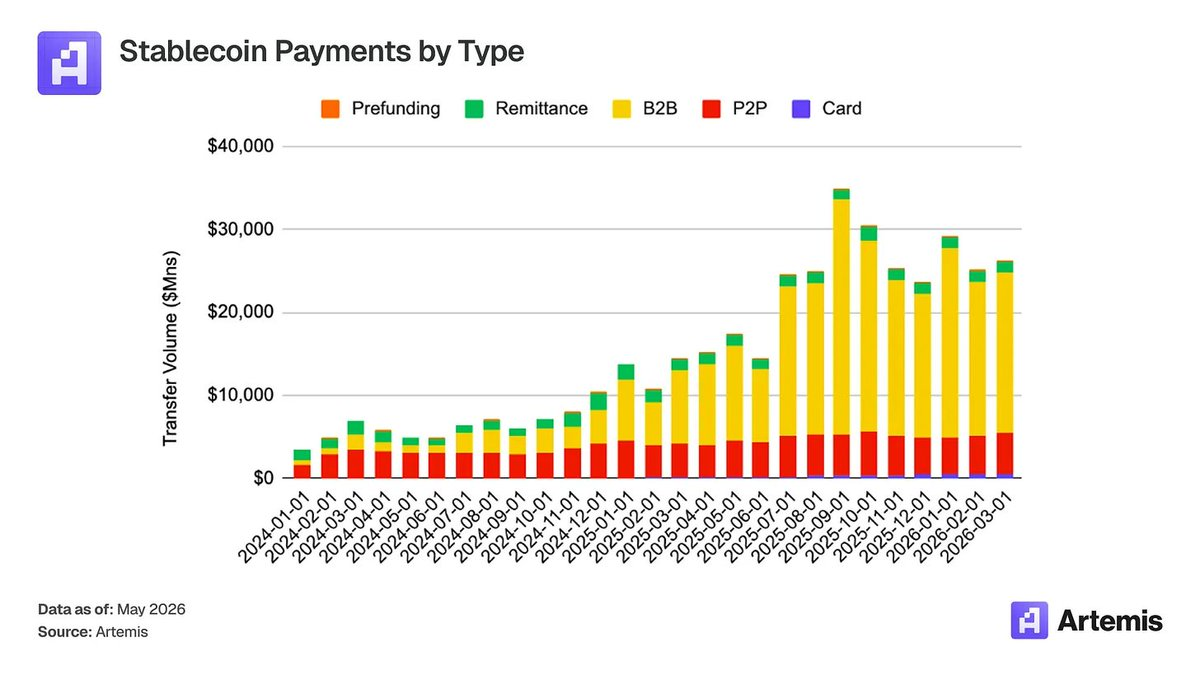

Coinbase est idéalement placée pour capter la prochaine vague d’utilisations des stablecoins — notamment les paiements. Les types de paiements sur rails cartes (B2B, B2C) ont tous fortement augmenté au cours de la dernière année, et l’USDC y gagne continuellement des parts de marché.

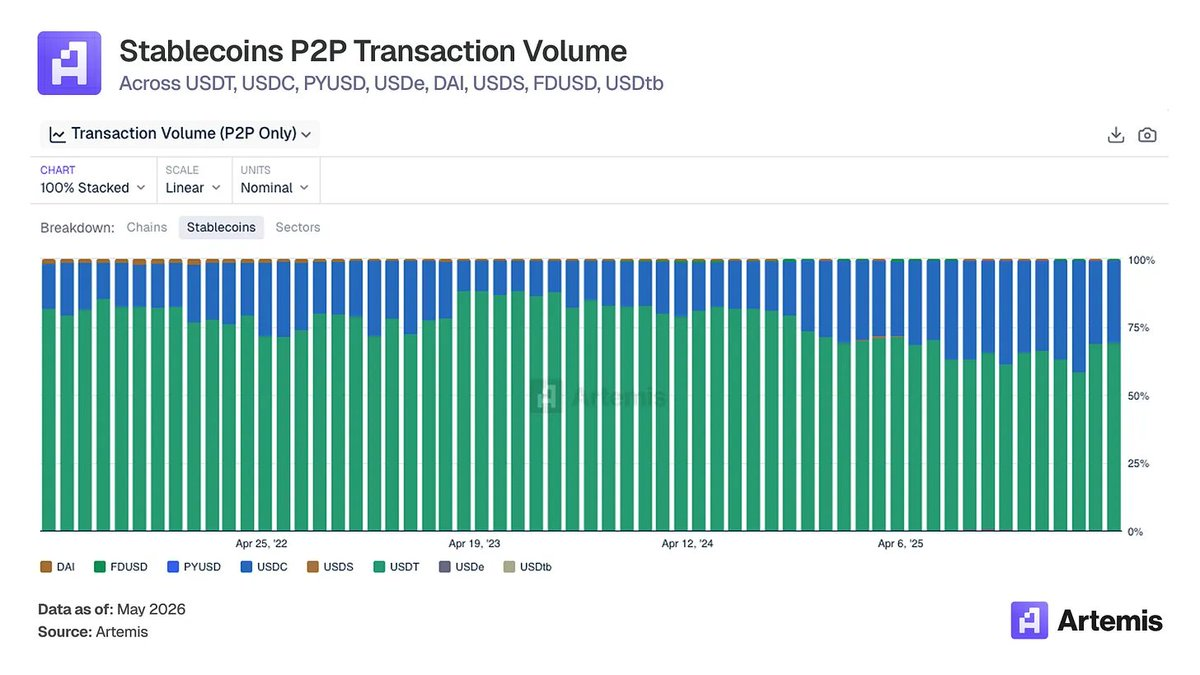

En observant les transferts d’adresse à adresse en USDC (un indicateur de l’usage par des agents), on constate que l’USDC gagne des parts de marché par rapport à l’USDT.

Le marché interprète-t-il mal la loi CLARITY ?

La loi américaine sur la clarté des actifs numériques (H.R. 3633), communément appelée « loi CLARITY », a été adoptée à la Chambre des représentants des États-Unis le 17 juillet 2025, par un vote bipartisan de 294 voix contre 134. Cette loi établit un cadre réglementaire global pour les actifs numériques, à l’exception des stablecoins destinés aux paiements. Pour Coinbase, la loi CLARITY représente la législation américaine la plus importante en attente, qui définira le cadre réglementaire fédéral presque complet de l’écosystème d’actifs numériques qu’elle exploite.

La pertinence de la loi CLARITY pour l’économie de l’USDC chez Coinbase est également plus grande que ce que le marché perçoit généralement. Les flux de revenus découlant de l’accord de distribution et de gestion des réserves entre Coinbase et Circle, calculés selon les hypothèses actuelles de taux d’intérêt, peuvent rivaliser avec les gains économiques réalisés par Circle elle-même au niveau de l’émetteur. Par ailleurs, le programme de récompenses USDC de Coinbase constitue une autre ligne de revenus, dont l’ampleur finale dépendra de la rédaction définitive du compromis Tillis-Alsobrooks. Le marché sous-estime à la fois l’ampleur et la pérennité de ces lignes de revenus liées aux stablecoins, les considérant comme des compléments secondaires à l’activité de bourse, plutôt que comme une économie d’infrastructure centrale en soi. En formalisant un cadre réglementaire plus large pour le règlement, le règlement final et la circulation des stablecoins — et en désignant explicitement les intermédiaires agréés par lesquels circulent les liquidités des institutions stablecoin — la loi CLARITY renforce cet argument. Elle redéfinit l’activité stablecoin de Coinbase comme la couche applicative d’un système réglementé et rapidement institutionnalisé, et non plus comme une simple ligne de produits grand public dont la valeur fluctuerait au gré du volume des transactions de jetons de détail.

Pourquoi Coinbase sort gagnante sur le marché des paiements effectués par des agents IA

La plupart des investisseurs considèrent Stripe (valorisé à 159 milliards de dollars en février 2026) et Tempo comme les grands gagnants incontestés des transactions commerciales menées par des agents IA. Or les données sur chaîne démentent cette hypothèse : 92,8 % des paiements réels effectués par des agents IA ont lieu sur Base, et 99,8 % d’entre eux sont réglés en USDC.

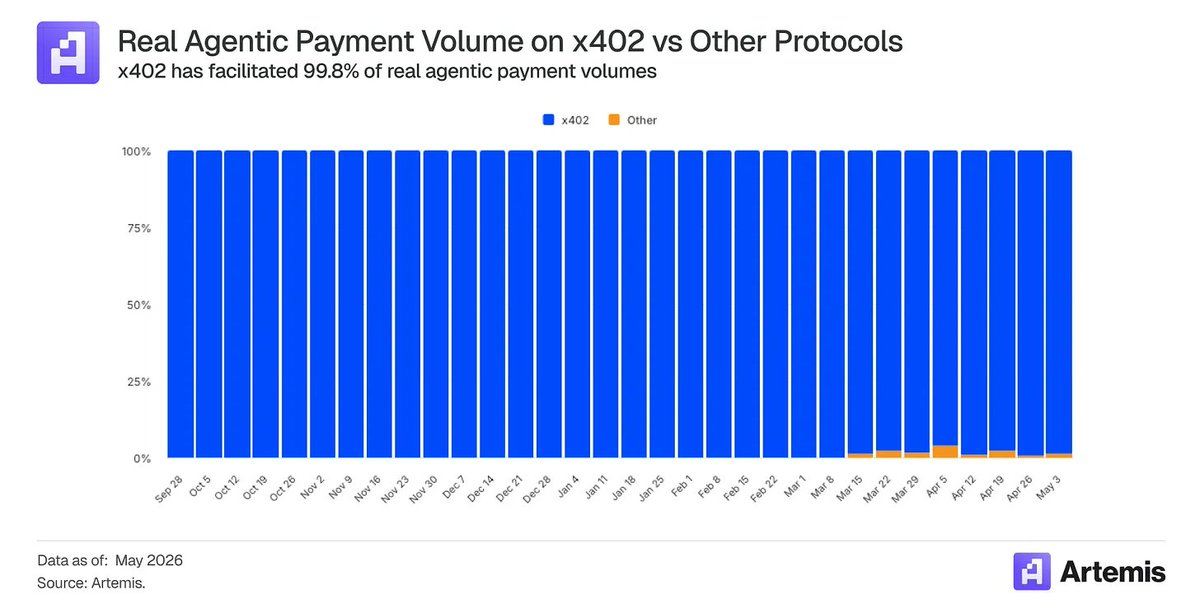

Sur l’ensemble des paiements effectués par des agents IA, plus de 99,8 % se font via x402 — le protocole de paiement ouvert conçu par Coinbase.

Les agents IA évoluent progressivement d’assistants répondant à des questions vers des systèmes autonomes agissant au nom des utilisateurs pour conclure des transactions, achetant des API, des points de données, de la puissance de calcul, des services d’inférence et d’autres prestations, à des échelles microéconomiques et à vitesse machine.

Les rails de paiement traditionnels basés sur les cartes ne sont pas conçus pour cela. Une transaction type par carte comporte déjà un coût fixe d’environ 0,03 à 0,04 dollar avant frais d’échange, rendant ainsi économiquement inviable un appel d’API à 0,003 dollar — soit un écart de deux ordres de grandeur. En revanche, les stablecoins réglés sur des couches 2 à haut débit permettent un règlement en quelques secondes, pour une fraction de centime, sans intervention humaine ni relation facturation préalable.

McKinsey anticipe un chiffre d’affaires mondial des transactions commerciales menées par des agents IA de 3 à 5 000 milliards de dollars d’ici 2030. Gartner estime que, d’ici 2028, les agents IA intermédiront plus de 15 000 milliards de dollars d’achats B2B. Ces deux chiffres sont orientés et doivent être interprétés comme tels ; néanmoins, il est indéniable que, si l’un ou l’autre se concrétise, cela favorisera structurellement les rails de paiement basés sur les stablecoins, pour lesquels l’USDC est déjà le choix par défaut — et Coinbase en bénéficiera directement.

Tableau de bord des données

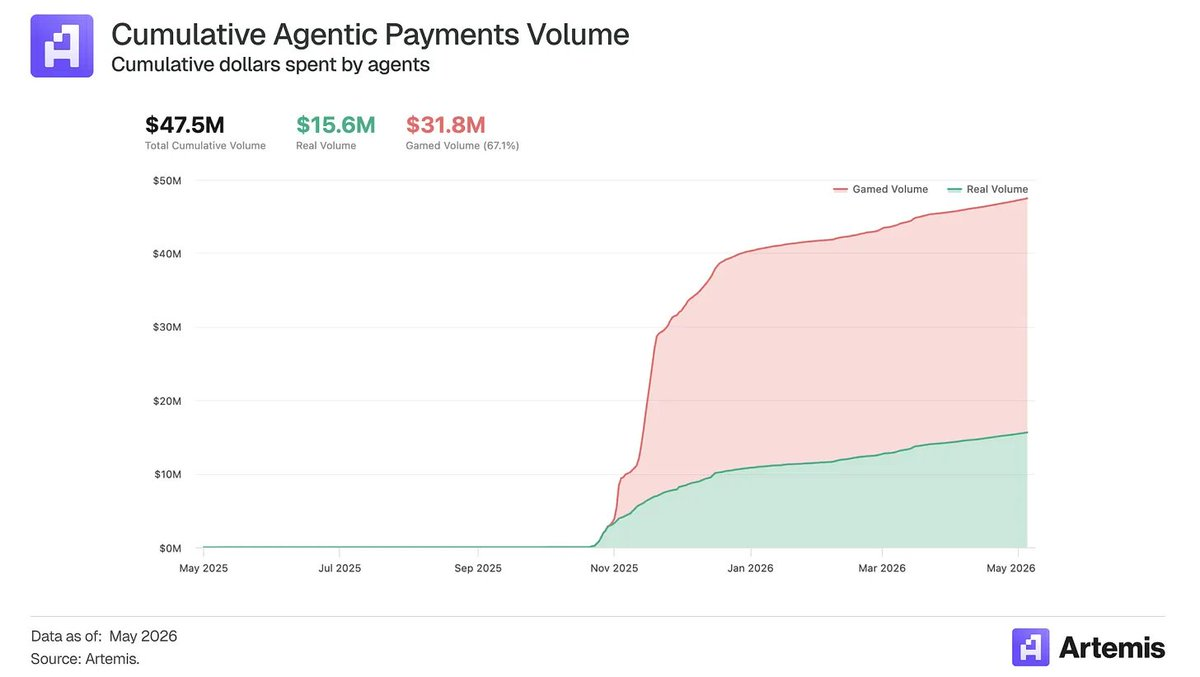

Le standard x402, protocole ouvert de micro-paiements natif HTTP co-développé par Coinbase (actuellement géré par la Linux Foundation), est devenu le protocole ouvert de référence pour les paiements initiés par des agents IA. Depuis octobre 2025, x402 a traité plus de 180 millions de paiements effectués par des agents IA, mobilisant 47,5 millions de dollars de dépenses d’agents IA auprès de plus de 5 000 commerçants vendant leurs services aux agents IA.

Lorsqu’un commerçant rend ses services accessibles aux agents IA, la couche 2 de Coinbase et l’USDC constituent déjà le rail de paiement par défaut. En outre, Agentic.Market offre à Coinbase une voie vers la découverte de ressources. Si les agents IA l’utilisent pour rechercher, évaluer et acheminer leurs requêtes vers des services compatibles x402, la valeur générée proviendra non seulement du règlement sur Base et du volume d’USDC, mais aussi de la position de marché de Coinbase en tant que coordinateur des transactions entre agents IA et services.

Comment Coinbase monétise-t-elle ?

Coinbase capte l’économie des paiements effectués par des agents IA via quatre lignes de revenus combinées, toutes ancrées autour du pilier des stablecoins : les intérêts sur les réserves d’USDC, le règlement sur Base, la monétisation de CDP/AgentKit et la distribution via Agentic.Market.

Rendement sur les réserves d’USDC. La ligne de revenus offrant le plus fort potentiel haussier pour Coinbase n’est pas les frais de transaction, mais les intérêts sur les réserves. Les portefeuilles d’agents IA doivent disposer de soldes préalables pour autoriser des dépenses autonomes, payer des API, couvrir des services à l’usage et régler en temps réel des transactions machine à machine. À mesure que les agents IA deviennent des acteurs économiques à part entière, les soldes en USDC détenus dans les portefeuilles contrôlés par Coinbase deviennent des dépôts récurrents générant des revenus. Chaque dollar en USDC détenu par un agent IA produit des revenus sur réserves, quel que soit son taux de rotation.

Économie du séquenceur de Base. Chaque transaction x402 ou MPP réglée sur Base devient une transaction susceptible de générer des frais prioritaires. Cette ligne de revenus s’étend avec le nombre de transactions, et non seulement avec le volume des paiements — ce qui est crucial, car les transactions commerciales menées par des agents IA seront probablement plus fréquentes et de montant plus faible que celles menées par des humains. Autrement dit, les frais de séquenceur pourraient représenter la part la plus modeste du potentiel haussier, puisque les coûts par transaction diminuent avec le temps.

Monétisation de CDP, AgentKit et des facilitateurs. Coinbase peut monétiser la couche de développement qui permet aux agents IA de détenir des portefeuilles, de gérer leurs autorisations, de sponsoriser les frais de gaz, de régler les paiements x402 et d’interagir avec des services payants. Cela comprend les frais de facilitation des transactions x402, l’infrastructure de portefeuilles, les transactions sans frais de gaz, la gestion des clés, le contrôle des politiques et les outils de développement professionnels. Si CDP devient la pile d’infrastructure par défaut pour les paiements effectués par des agents IA, Coinbase pourra percevoir des revenus de plateforme, même si la valeur finale des paiements reste faible.

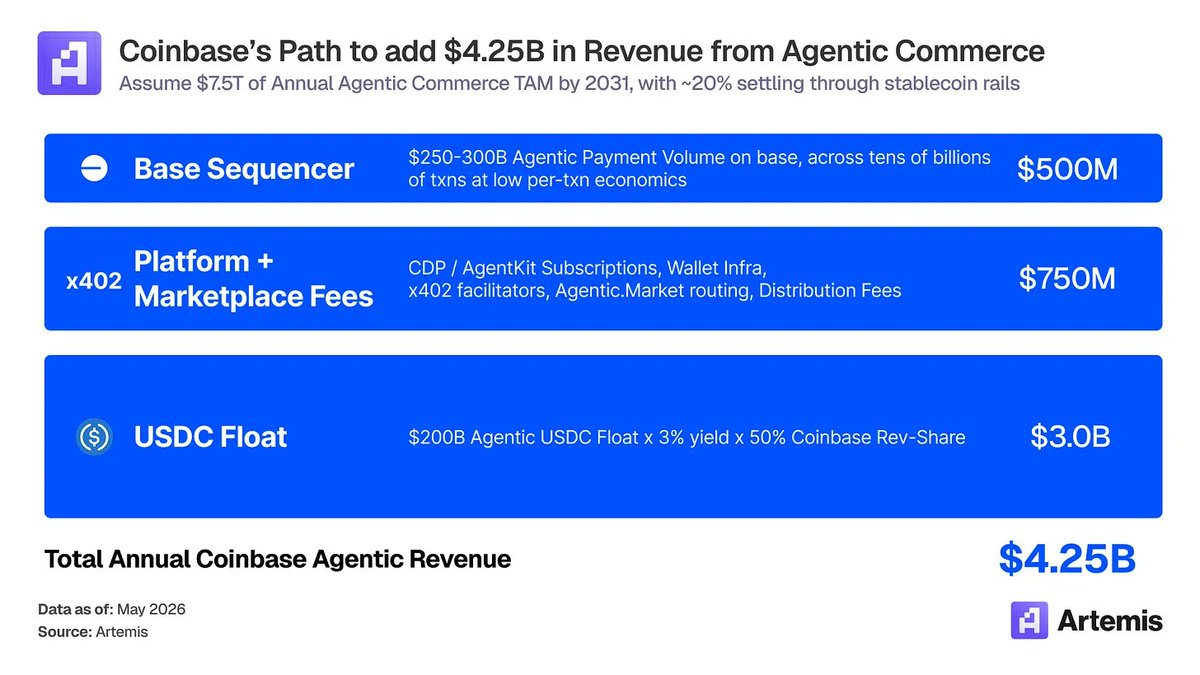

Potentiel de croissance à grande échelle

Nous supposons qu’en 2030, le volume annuel des transactions commerciales menées par des agents IA atteindra 5 000 milliards de dollars. La majeure partie de ce volume continuera de passer par les rails traditionnels (cartes, ACH, virements bancaires et comptes à comptes), notamment pour les achats importants de consommateurs et d’entreprises. Toutefois, les transactions natives machines, à haute fréquence, transfrontalières et basées sur les API utiliseront de façon disproportionnée les stablecoins ainsi que des standards de paiement tels que x402 ou MPP.

Dans le scénario haussier, environ 20 % des transactions commerciales menées par des agents IA seraient réglées via les rails des stablecoins, soit un volume annuel de paiements de 1 000 à 1 500 milliards de dollars. Le calcul illustratif des revenus dans ce scénario haussier est le suivant :

- Intérêts sur les réserves d’USDC : solde moyen de 200 milliards de dollars en USDC détenu par des agents IA × rendement sur réserves de 4 % × part économique attribuable à Coinbase de 50 % = 4 milliards de dollars

- CDP / AgentKit / facilitateurs / Agentic.Market : abonnements développeurs, infrastructure de portefeuilles, facilitation des transactions x402, routage sur le marché, analyse et frais de distribution des fournisseurs = 750 millions de dollars

- Séquenceur de Base : volume de paiements d’agents IA sur Base de 250 à 300 milliards de dollars, plusieurs dizaines de milliards de transactions, avec une économie unitaire faible = 250 millions de dollars

Cela conduit à environ 4,25 milliards de dollars de revenus annuels attribuables à Coinbase issus des paiements effectués par des agents IA. La conclusion essentielle est que, si Coinbase devient le compte opérationnel, la plateforme de développement, la couche de découverte et le rail de règlement des transactions autonomes, la véritable valeur s’accumulera naturellement — et elle a déjà accompli des progrès remarquables dans ce sens ces derniers mois.

Pourquoi Coinbase et l’USDC sortent gagnants

L’avantage de Coinbase réside dans son contrôle des quatre couches interdépendantes de la pile de paiement des agents IA : les intérêts sur les réserves d’USDC, le règlement sur Base, l’infrastructure CDP/AgentKit et la découverte via Agentic.Market.

L’USDC est déjà l’actif de règlement par défaut, ce qui signifie que les développeurs l’intègrent en premier lieu, car il dispose des outils les plus complets, de la liquidité la plus profonde et du meilleur soutien aux développeurs. Base, en tant que chaîne de règlement naturelle pour les paiements des agents IA natifs USDC, en bénéficie ensuite, avec une faible friction pour les développeurs et une couverture croissante des facilitateurs. CDP et AgentKit se situent à un niveau supérieur, fournissant aux développeurs l’infrastructure nécessaire (portefeuilles, gestion des clés, sponsoring des frais de gaz et infrastructures de paiement) pour rendre les agents IA économiquement actifs. Enfin, Agentic.Market pourrait devenir la couche de découverte et de routage permettant aux agents IA de rechercher, comparer et consommer des services compatibles x402. Tout concurrent souhaitant entrer sur ce marché devrait simultanément reproduire la liquidité, le règlement, l’infrastructure pour développeurs et la distribution — tandis que chaque nouvel agent IA, commerçant ou service rend encore plus difficile le remplacement de la pile Coinbase existante.

Conclusion

Le marché considère Coinbase comme une bourse crypto, ignorant qu’elle construit une plateforme de finance native IA. Les leaders mondiaux prévoient une offre de stablecoins de 3 000 milliards de dollars et un volume de transactions commerciales menées par des agents IA de 5 000 milliards de dollars d’ici 2030, alors que les stablecoins se sont déjà décorrélés des prix des crypto-actifs. Coinbase s’est déjà positionnée pour triompher dans ce futur, et démontre déjà un leadership précoce. x402, l’USDC et Base sont devenus la pile de référence pour les transactions commerciales menées par des agents IA, avec une part de marché supérieure à 90 % sur chaque couche face à la concurrence. Coinbase occupe une position unique : elle a développé Base, incubé x402 et obtenu une part privilégiée dans l’économie de l’USDC. Trois éléments expliquent cette sous-évaluation. Premièrement, la structure de l’accord Circle constitue un verrouillage continu, et non un contrat renouvelable, ce qui rend la ligne de revenus liée aux stablecoins durable et non risquée. Deuxièmement, la loi CLARITY formalise la couche d’infrastructure réglementée que Coinbase exploite déjà, requalifiant son activité non plus comme un produit grand public, mais comme un conduit central de marché. Troisièmement, la pile à quatre couches des paiements effectués par des agents IA (USDC, Base, CDP, Agentic.Market) présente un effet de renforcement mutuel, chaque nouvel agent IA et chaque nouveau commerçant rendant la « moine » encore plus impénétrable. La valorisation de Coinbase devrait davantage s’aligner sur celle des entreprises d’infrastructure que sur celle des courtiers. Nous estimons que Coinbase deviendra une entreprise de 300 milliards de dollars, portée par ces vents favorables historiques, avec la majeure partie de ses revenus provenant de lignes de revenus récurrentes telles que les services et abonnements liés aux stablecoins et aux paiements effectués par des agents IA.

Déclaration : Ce document est fourni à titre informatif uniquement et ne constitue en aucun cas un conseil en matière d’investissement, financier, commercial ou tout autre type de conseil. Les opinions exprimées sont celles de l’auteur et ne doivent pas être considérées comme une recommandation d’achat, de vente ou de détention d’un actif quelconque. L’auteur ou des entités liées peuvent détenir des positions dans les actifs mentionnés. Vous devez effectuer vos propres recherches et consulter un professionnel financier qualifié avant de prendre toute décision d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News