Pourquoi les sociétés détenant des réserves de bitcoins, qui avaient initialement promis de ne pas en vendre, commencent-elles désormais à en céder ?

TechFlow SélectionTechFlow Sélection

Pourquoi les sociétés détenant des réserves de bitcoins, qui avaient initialement promis de ne pas en vendre, commencent-elles désormais à en céder ?

Lorsque la baisse du cours d’une cryptomonnaie déclenche davantage de ventes, ces ventes exercent à leur tour une pression baissière sur le cours, et la spirale commence.

Auteur : Gino Matos, CryptoSlate

Traduction : TechFlow

Introduction de TechFlow : Strategy a publiquement indiqué qu’il pourrait vendre du bitcoin pour verser des dividendes ; MARA a vendu 15 000 BTC afin de rembourser ses dettes ; Sequans a utilisé du bitcoin pour rembourser des obligations convertibles pendant deux trimestres consécutifs. Le récit selon lequel les trésoreries d’entreprises détiennent du bitcoin « pour toujours » commence à se désagréger : ces sociétés transforment progressivement le bitcoin d’une « réserve de foi » en un « outil de liquidité ». Lorsque la baisse du cours du bitcoin déclenche davantage de ventes, et que ces ventes font encore chuter le cours, une spirale négative s’installe.

Saylor assouplit sa position : vendre du bitcoin peut être plus avantageux que l’émission d’actions

Lors de la conférence téléphonique sur les résultats du 5 mai, le PDG de Strategy, Phong Le, a clairement déclaré : « Nous vendrons du bitcoin dès lors que cela sera avantageux pour l’entreprise. » Michael Saylor a renchéri en précisant que Strategy pourrait vendre une partie de ses bitcoins pour payer des dividendes, « afin de préparer le marché à cette éventualité ».

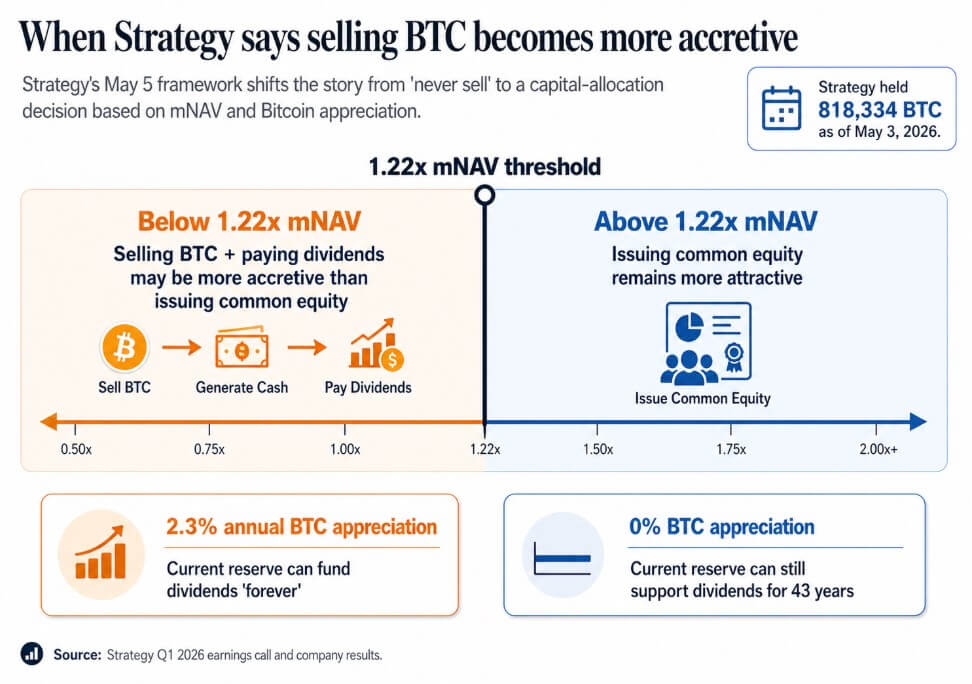

Au 3 mai, Strategy détenait 818 334 BTC, soit une augmentation de 22 % depuis le début de l’année, pour une valeur marchande de 64,14 milliards de dollars américains.

Cette conférence a véritablement établi un fait nouveau : la vente de bitcoin est désormais officiellement intégrée au panel des outils financiers de l’entreprise, encadrée par un cadre quantitatif rigoureux.

La direction a défini un seuil précis : dès lors que le ratio mNAV (valeur marchande / valeur nette d’actif) tombe en dessous de 1,22, la vente de bitcoin pour verser des dividendes accroît davantage la valeur par action que l’émission d’actions ordinaires. Selon l’algorithme de Saylor, tant que le taux de croissance annuel du bitcoin dépasse 2,3 %, les réserves actuelles de bitcoin de Strategy permettraient de verser des dividendes « indéfiniment » ; même en cas de stagnation totale du cours du bitcoin, ces réserves suffiraient à financer des dividendes pendant 43 ans.

Légende de l’illustration : seuil de mNAV à 1,22 fois pour Strategy — lorsque le mNAV se situe sous cette ligne, la vente de bitcoin pour verser des dividendes est plus avantageuse pour les actionnaires que l’émission d’actions.

Le slogan « ne jamais vendre » cède désormais la place à un modèle pragmatique : acheter lorsque cela accroît la valeur, émettre des actions lorsque cela accroît la valeur, émettre des actions privilégiées lorsque cela accroît la valeur, vendre du bitcoin lorsque cela accroît la valeur. Ces entreprises sont, en substance, des trésoreries à effet de levier couplées à des véhicules de crédit.

Les investisseurs avaient initialement acheté ces actions pour obtenir une exposition indirecte au bitcoin, fondée sur sa rareté et la promesse d’un détention perpétuelle. Le seuil de mNAV à 1,22 fois et le taux de rentabilité seuil de 2,3 % constituent une version plus honnête — et plus complexe — de ce modèle.

Lorsque le bitcoin devient une source de liquidités

Le rapport financier trimestriel de Sequans est encore plus explicite. Son chiffre d’affaires a reculé de 24,8 % à 6,1 millions de dollars américains, tandis que son résultat d’exploitation affiche une perte de 50,5 millions de dollars américains. Au cours du premier trimestre, les pertes nettes réalisées sur les ventes de bitcoin se sont élevées à 11,7 millions de dollars américains ; les recettes issues de ces ventes ont principalement servi à rembourser des obligations convertibles et à racheter des ADS.

Au 31 mars, Sequans détenait 1 514 BTC, dont 1 217 servaient de garantie pour des obligations convertibles d’un montant de 66,2 millions de dollars américains. Au 30 avril, ses avoirs étaient tombés à 1 114 BTC, dont 817 garantissaient une dette de 35,9 millions de dollars américains arrivant à échéance le 1er juin.

Cette stratégie reproduit exactement celle mise en œuvre en novembre 2025 : Sequans avait alors vendu 970 BTC pour racheter 50 % de ses obligations convertibles, réduisant ainsi sa dette de 189 millions à 94,5 millions de dollars américains.

Pendant deux trimestres consécutifs, le schéma est identique : recul des revenus, échéances de dettes à venir, et transformation du bitcoin en source de liquidités opérationnelles. En tant que garantie, les BTC sont déjà engagés dans des obligations contractuelles avant toute décision de vente délibérée.

Sequans n’a rien à voir avec Strategy en termes d’envergure : ses activités opérationnelles sont plus faibles, sa trésorerie plus fragile. Dès lors que le bitcoin doit être utilisé pour rembourser des dettes, la logique de « gestion des stocks » prend le pas sur tout le reste.

MARA a effectué la même opération en mars — à une échelle bien plus grande : elle a vendu 15 133 BTC, générant environ 1,1 milliard de dollars américains, afin de racheter des billets de créance convertibles, réduisant ainsi de 30 % le solde total de ses obligations convertibles et réalisant un gain différentiel estimé à environ 88,1 millions de dollars américains.

MARA a présenté cette opération comme une « optimisation du bilan », motivée par la structure de sa dette et les conditions de financement. Cela établit un précédent clair : la vente de bitcoin peut constituer une décision autonome de gestion des capitaux, indépendante de toute « foi » dans le bitcoin. La question centrale devient alors la suivante : dans quelles conditions la vente représente-t-elle effectivement le choix stratégique offrant le rendement le plus élevé ?

Scénarios haussiers ou baissiers : les conditions de financement décident de tout

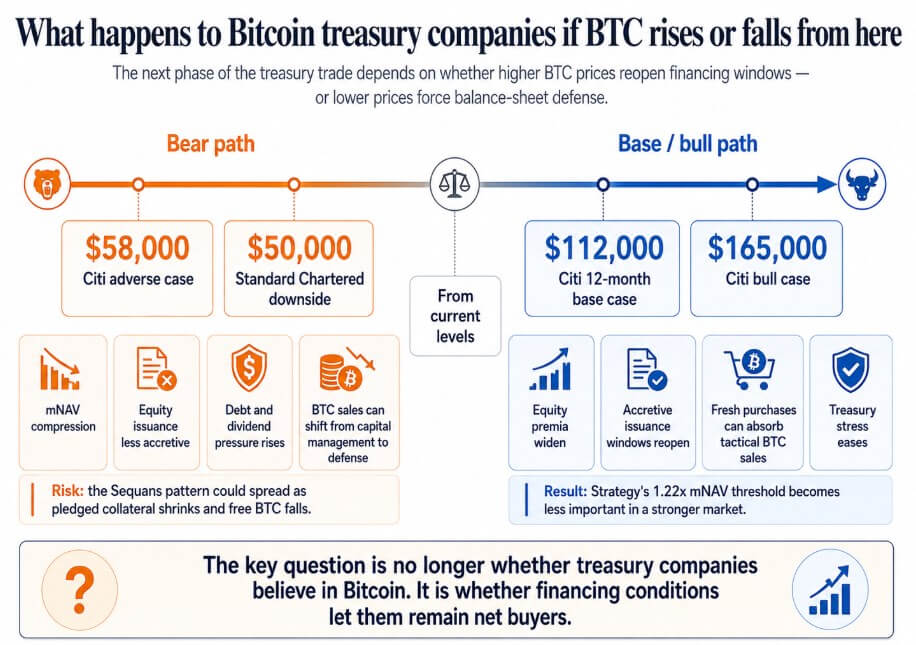

Si le cours du bitcoin rebondit jusqu’au niveau prévu par Citigroup sur 12 mois (112 000 dollars américains) ou atteint le scénario haussier (165 000 dollars américains), la prime action des sociétés détenant des trésoreries en bitcoin s’élargira, rouvrant la fenêtre des émissions d’actions, et de nouvelles acquisitions massives pourraient aisément absorber les ventes tactiques de bitcoin.

Le seuil de mNAV à 1,22 fois pour Strategy deviendrait alors un détail technique. Des entreprises comme Sequans, qui subissent une pression sur leur dette durant les périodes de faiblesse du bitcoin, pourraient également régler leurs problèmes de dette et entrer dans le prochain cycle avec des bitcoins entièrement libres de toute contrainte.

En revanche, si le cours du bitcoin chute vers le scénario défavorable de Citigroup (58 000 dollars américains) — Standard Chartered ayant même évoqué la possibilité d’une descente supplémentaire jusqu’à 50 000 dollars américains — les entreprises cotées à un prix voisin ou inférieur à leur valeur nette d’actif perdront tout effet positif sur la valeur actionnariale lié à une émission d’actions.

Dans ce cas, les obligations de versement de dividendes liées aux actions privilégiées s’accumulent sans cesse, et la vente de bitcoin passe d’un outil de gestion des capitaux à une mesure défensive du bilan. Le modèle adopté par Sequans pourrait se généraliser à toutes les entreprises disposant d’une trésorerie en bitcoin et pratiquant des emprunts garantis — la vente de bitcoin pour rembourser des dettes, la contraction de la garantie, la réduction de la liquidité disponible, deviendraient alors la seule option viable.

À ce stade, les achats institutionnels de bitcoin deviendront cycliques : la baisse du cours déclenche davantage de ventes, et ces ventes font encore chuter le cours.

Légende de l’illustration : les deux trajectoires possibles pour les entreprises détenant des trésoreries en bitcoin — scénario baissier (50 000–58 000 dollars américains), marqué par une pression sur le bilan ; scénario haussier (au-dessus de 112 000 dollars américains), caractérisé par un allègement des contraintes de financement.

Les transactions impliquant des trésoreries en bitcoin reposent sur la promesse d’une « accumulation permanente », ce qui conduit les investisseurs à valoriser ces entreprises comme des intermédiaires indirects du bitcoin. Dès que la vente devient un outil explicitement reconnu dans le modèle de gestion, les investisseurs devront intégrer à leur évaluation les échéances de la dette, les exigences en matière de garanties, les obligations de versement de dividendes, ainsi que le niveau de mNAV auquel la direction choisira de vendre du bitcoin plutôt que d’émettre des actions.

Le seuil de rentabilité annuel de 2,3 % et le seuil de mNAV à 1,22 fois défini par Saylor sont plus transparents. À la prochaine étape de l’évolution des trésoreries en bitcoin, les conditions de financement auront une importance égale — voire supérieure — à la « foi » dans le bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News