Analyse du rapport : SOX en hausse de 88 % sur un trimestre, mais JPMorgan émet pourtant un signal de réduction de levier

TechFlow SélectionTechFlow Sélection

Analyse du rapport : SOX en hausse de 88 % sur un trimestre, mais JPMorgan émet pourtant un signal de réduction de levier

Pour les investisseurs, ce qu'il faut vraiment surveiller de près au cours des deux prochains mois, ce sont les directives de dépenses en capital durant la saison des résultats et le rythme de réalisation de la hausse des prix du stockage ; c'est là le véritable interrupteur de l'inversion ou non des positions.

Rédigé par : Rita

Aperçu TechFlow

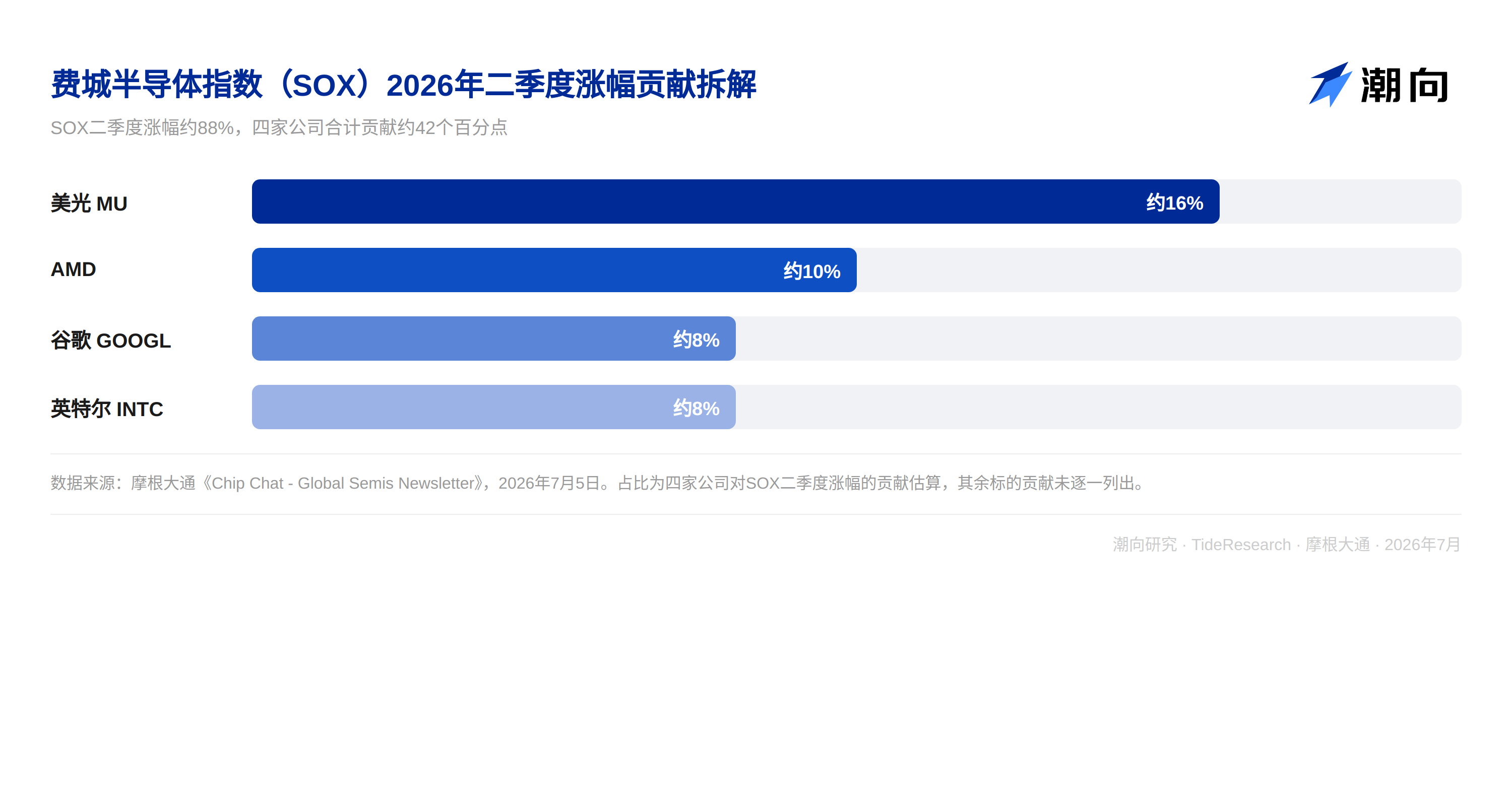

Le deuxième trimestre vient de se clore, la hausse de l'indice phildelphien des semi-conducteurs (SOX) approche les 88 %, établissant la performance trimestrielle la plus forte depuis la création de cet indice. Les quatre sociétés Micron, AMD, Google et Intel ont respectivement contribué à environ 16 %, 10 %, 8 % et 8 % de la dynamique de hausse, représentant ensemble près de la moitié de la force de cette rallye. Le stratège des marchés mondiaux de J.P. Morgan, Nikolaos Panigirtzoglou, a porté un jugement peu populaire dans la dernière édition de la newsletter hebdomadaire mondiale sur les semi-conducteurs Chip Chat : la surperformance presque stable des semi-conducteurs par rapport aux fournisseurs de cloud hyperscale, qui dure depuis septembre dernier, semble peu tenable à long terme, à moins que la concrétisation des bénéfices et la vitesse de monétisation de l'IA ne suivent réellement, ou que la croissance des dépenses en capital des fournisseurs de cloud ne ralentisse effectivement.

Dans le rapport, ce qui mérite plus d'attention ce sont les positions plutôt que les prix. Les positions longues saturées sur le matériel et les semi-conducteurs ont une fois surperformé les positions courtes saturées de près de 40 points de pourcentage en juin, c'est la performance la plus forte en au moins quatre ans, le rendement global des fonds de couverture en juin a atteint 4,2 %, cumulant 11,1 % depuis le début de l'année. Mais en entrant en juillet, les positions sur le facteur de momentum ont reculé d'environ 17 % par rapport au point haut du 22 juin, des signes de réduction de l'effet de levier commencent à apparaître, des ventes nettes ont été observées pendant trois jours consécutifs dans la direction nord-américaine, les positions globales sur les actions américaines sont revenues du 60e percentile de fin mai à environ le 40e percentile de fin juin.

Une hausse de 88 % en un trimestre, de quoi s'inquiètent les institutions ?

On peut voir la même divergence sur le marché des options. Tout au long du deuxième trimestre, le phénomène où les actions individuelles et les options devenaient chères simultanément était rare, c'est aussi l'une des transactions les plus rentables de ce trimestre, les investisseurs achètent d'un côté la volatilité des secteurs du stockage et de la mémoire, et vendent de l'autre la volatilité des fournisseurs de cloud hyperscale. J.P. Morgan estime que le marché a déjà intégré par anticipation pas mal d'optimisme lié à l'IA dans les options à long terme, ce type d'options semble actuellement trop cher, et c'est précisément ce qui forme le risque inhérent de cette transaction sur les semi-conducteurs.

Le desk de trading de produits dérivés, qui ne parle habituellement que de macro et ne touche presque pas aux positions sur actions individuelles, a cette fois donné des conseils spécifiques : acheter des puts à deux mois, vendre des calls à six mois, les sous-jacents pointant directement vers la mémoire, le stockage, la communication optique et les équipements semi-conducteurs, ces quelques secteurs bénéficiaires de l'IA ayant connu les plus fortes hauses précédemment, une fois que ce type d'équipe entre en jeu pour des sous-jacents spécifiques, c'est en soi un signal.

Les divergences se cachent dans les détails, les chiffres spécifiques d'ASML et du stockage

Les divergences au niveau des actions individuelles sont plus claires que le récit macro. Côté ASML, les modèles des acheteurs modélisent déjà un bénéfice par action de 60 à 65 euros pour 2028, le chiffre donné par l'analyste de J.P. Morgan Sandeep Deshpande est de 54,4 euros pour 2027 et 64,4 euros pour 2028, le cœur de la controverse est passé de faut-il détenir ASML à sur quoi le cours de l'action peut encore compter pour continuer à monter. La réponse pointe vers la possibilité de vérifier la demande d'équipements EUV de 2027 à 2028, le marché modélise actuellement 90 à 100 unités pour 2027 et environ 110 unités pour 2028, toute déclaration inférieure à ce chiffre pourrait faire fluctuer les attentes.

Les prévisions de dépenses en capital dans les directions du stockage et de la fonderie ont également été révisées à la hausse. J.P. Morgan a relevé les prévisions de dépenses en capital pour le stockage de l'exercice 26 à l'exercice 28 de 300 milliards de dollars à 450 milliards de dollars, Tokyo Electron est listé comme choix privilégié, la raison étant que sa part sur les équipements de gravure DRAM est en expansion, et la libellé en yen lui donne plus de marge de hausse des prix par rapport à ses homologues américains. Côté TSMC, le marché s'attend à une hausse de 10 % des prix N3 en 2027, la fourchette indicative de marge brute pour le deuxième trimestre est haut de 67,5 %, mais les acheteurs parient généralement sur ce chiffre plus élevé de 68 % à 69 %. Le secteur du stockage se différencie également en interne, la volatilité implicite à dix jours de Kioxia a déjà grimpé au-dessus de 150, Samsung est proche de 130, mais des sous-jacents de disques durs comme Western Digital sont devenus le choix long préféré des institutions, SanDisk est l'un des sous-jacents avec la plus forte baisse du mois, baissant de plus de 23 %.

On peut également voir des divergences de prix similaires dans la liste européenne. En dehors d'ASML, Infineon se voit attribuer une fourchette d'acheteurs de 3,6 à 4,75 euros de bénéfice par action pour 2028, le prix cible de STMicroelectronics a été relevé à 71,5 euros, correspondant à un bénéfice par action de 3,68 à 4,48 euros pour 2028 dans trois scénarios, Nokia est toujours vu à la hausse par J.P. Morgan après un retrait d'environ 20 % depuis son point haut, la raison étant que le marché sous-estime la visibilité de concrétisation de son activité de réseau IA. En mettant ces chiffres ensemble, la divergence entre acheteurs et vendeurs pour ASML est la plus directe, les vendeurs donnent 54,4 à 64,4 euros, les acheteurs ont déjà placé 60 à 65 euros dans leurs modèles ; les notations de STMicroelectronics et Infineon sont relativement stables, mais la fourchette d'attente des acheteurs pour le bénéfice par action d'Infineon en 2028 est également plus optimiste que les guidances de l'entreprise, ce qui montre que la confiance que le marché accorde par anticipation à ces quelques noms européens pour la concrétisation est plus grande que les indications données par les entreprises elles-mêmes.

Perspective TechFlow

Le signal le plus facilement négligé dans cette newsletter hebdomadaire est que le desk de trading de produits dérivés, qui ne regarde habituellement que la macro, a rarement donné des conseils spécifiques de vente de volatilité ciblant le stockage, la communication optique et les équipements semi-conducteurs. Une fois que ce type d'équipe commence à entrer en jeu pour juger de la direction des actions individuelles, cela signifie généralement que la divergence du marché sur les tendances à court terme est déjà assez grande pour nécessiter une couverture par options, simplement ajouter ou réduire des positions ne suffit plus. Une autre contradiction mérite également d'être décomposée, la modélisation des acheteurs pour le bénéfice par action 2028 d'ASML et de STMicroelectronics est généralement supérieure à celle des vendeurs, ils parient sur la confirmation des dépenses en capital et la concrétisation du taux d'utilisation des capacités, une fois que les indications de dépenses en capital des clients de fonderie de semi-conducteurs ou de stockage sont inférieures aux attentes, l'espace de retrait pour ce type d'attentes optimistes pré-intégrées dans le prix n'est pas faible. Les stratèges de J.P. Morgan eux-mêmes admettent que la surperformance continue des semi-conducteurs par rapport aux fournisseurs de cloud hyperscale de septembre dernier à maintenant semble déjà un peu intenable, à moins que la vitesse de concrétisation des bénéfices n'accélère réellement. Pour les investisseurs, ce qu'il faut vraiment surveiller de près dans les deux prochains mois ce sont les indications de dépenses en capital dans la saison des résultats et le rythme de concrétisation de la hausse des prix du stockage, c'est là le véritable interrupteur pour savoir si les positions s'inverseront ou non.

Avertissement de non-responsabilité

Cet article est un résumé et une interprétation par Recherche TechFlow de rapports de recherche de courtiers tiers. Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de ce courtier, représentant uniquement la position de leur institution affiliée, ne représentant pas les points de vue de Recherche TechFlow, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News