Analyse du rapport de recherche de Goldman Sachs : les semi-conducteurs du 2e trimestre dépassent les attentes sur toute la ligne, mais les cours des actions ont déjà intégré ces anticipations.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Goldman Sachs : les semi-conducteurs du 2e trimestre dépassent les attentes sur toute la ligne, mais les cours des actions ont déjà intégré ces anticipations.

Comprendre dans quelle mesure une entreprise a augmenté auparavant est souvent plus important que de comprendre combien elle a gagné ce trimestre.

Rédigé par : Rita

Guide TechFlow

Dans la dernière perspective de résultats du deuxième trimestre pour les semi-conducteurs américains de Goldman Sachs, un jugement quelque peu contradictoire est émis : les attentes de performances de presque tous les sous-secteurs seront dépassées, mais ce n'est pas nécessairement une bonne nouvelle. La raison est directe : l'indice PHLX Semiconductor a augmenté de 88 % au deuxième trimestre, tandis que le S&P 500 n'a augmenté que de 14 % sur la même période. Cet écart a déjà intégré la plupart des bonnes nouvelles dans le cours de l'action par anticipation.

Ce qui vaut vraiment la peine d'être lu dans cette perspective, c'est que les notations spécifiques données par Goldman Sachs ont commencé à se déconnecter des attentes de performances elles-mêmes. Bien que les deux soient prévues pour dépasser les attentes, certaines entreprises continuent d'être vues favorablement, tandis que d'autres sont rétrogradées à neutre voire baissières. La ligne de démarcation ne réside pas dans les performances, mais dans la mesure où le cours de l'action a augmenté auparavant.

Les trois principales lignes sur lesquelles Goldman Sachs est haussier sont respectivement les équipements semi-conducteurs, la puissance de calcul et le stockage. La ligne des puces analogiques voit également ses attentes globalement relevées. La puissance de calcul bénéficie d'une révision à la hausse des dépenses en capital des fournisseurs de cloud hyperscale ; les attentes pour les CPU serveur et les projets ASIC spécifiques ont une marge de révision à la hausse. Sur la ligne du stockage, Goldman Sachs privilégie les disques durs et la mémoire flash NAND, car ces deux types de produits n'ont pas connu d'offre nouvelle significative récemment. Sur la ligne des équipements semi-conducteurs, Goldman Sachs prévoit que les dépenses WFE anticiperont les commandes, avec une visibilité à long terme jusqu'en 2028. En ce qui concerne les puces analogiques, Goldman Sachs privilégie les entreprises ayant une plus grande exposition sur les marchés finaux industriels, aérospatiaux, de défense et de centres de données, la logique étant que le rythme de reprise de ces demandes est plus stable que celui de l'électronique grand public, et la certitude de la réalisation des performances est également plus élevée.

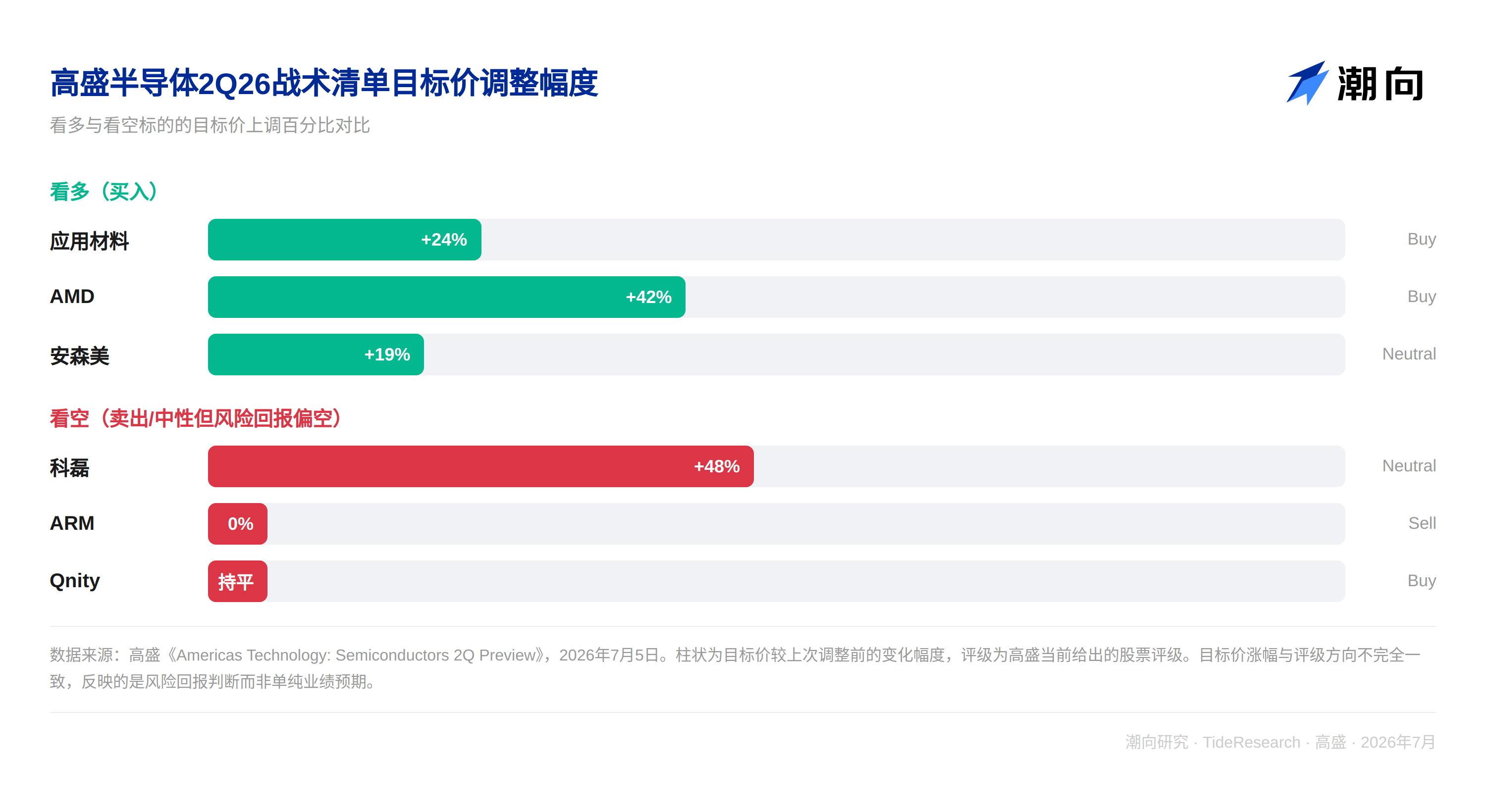

Mêmes dépassements d'attentes, mais des notations divergentes

Dans la liste tactique donnée par Goldman Sachs, les positions haussières concernent Applied Materials (AMAT), AMD et onsemi (ON), tandis que la catégorie avec un ratio risque-rendement faible comprend KLA (KLAC), ARM et Qnity (Q).

Examiner ces deux cas, ARM et KLA, ensemble illustre le mieux le problème. Les performances d'ARM ne sont pas mauvaises en soi ; Goldman Sachs estime que ses fondamentaux opérationnels sont solides. Le problème se situe à deux niveaux : premièrement, la faiblesse persistante du marché des smartphones pèsera sur ses revenus de licences ; deuxièmement, les frais d'exploitation sont supérieurs aux attentes. À elles seules, ces deux lignes justifient tout au plus des "guidances pour le troisième trimestre légèrement inférieures aux attentes du marché", ce qui ne suffit pas pour une notation "baissière". Ce qui a vraiment fait chuter la notation, c'est le cours de l'action ; la hausse précédente d'ARM était déjà importante, intégrant par anticipation des attentes optimistes pour plusieurs trimestres ; un léger manque par rapport aux attentes suffit à déclencher une rétrogradation.

KLA représente un autre type de déconnexion. Cette série de dépenses en équipements se concentre sur l'expansion de la capacité DRAM, et la production DRAM a naturellement une intensité de demande plus faible pour les équipements d'inspection et de métrologie que les puces logiques. Cela n'a rien à voir avec la capacité opérationnelle de KLA elle-même ; c'est purement un problème d'allocation structurelle de cette série de dépenses en capital. Même si les performances dépassent légèrement les attentes, il est probable qu'elles sous-performent par rapport aux pairs. Bien que le prix cible ait été relevé de 155 $ à 230 $, la notation reste simplement neutre.

Applied Materials, AMD et onsemi continuent d'être privilégiés

Pour les quelques entreprises continuellement privilégiées, la situation est exactement opposée.

La logique d'Applied Materials est que la demande DRAM stimulera sa croissance pour devenir l'une des meilleures du secteur en 2026. Goldman Sachs entrevoit une visibilité jusqu'en 2028 et estime également qu'il existe une marge de hausse des prix, le prix cible passant de 520 $ à 645 $.

Sur la ligne AMD, la demande de CPU serveur stimulera les performances de ce trimestre pour dépasser les attentes, même si le côté PC pourrait freiner. Le prix cible passe de 450 $ à 640 $, et la prévision de bénéfice par action pour 2027 est supérieure de 13 % au consensus du marché.

Du côté d'onsemi, c'est un autre cas typique. Auparavant, en raison de rumeurs d'acquisition de Synaptics, le cours de l'action avait chuté de 30 %. Les attentes du marché avaient déjà été fortement revues à la baisse. Goldman Sachs estime que cela offre plutôt un bon ratio risque-rendement, le prix cible passant de 80 $ à 95 $.

Le point commun des trois cas est que le cours de l'action n'avait pas auparavant augmenté au point d'épuiser les attentes. Un dépassement des performances peut véritablement se concrétiser en marge de progression pour le cours de l'action.

Le secteur du stockage et Qnity, deux extrêmes de la logique

Le secteur du stockage incarne cette logique de manière encore plus extrême. Le prix cible de SanDisk est passé de 1 200 $ à 2 200 $ d'un coup, la prévision de bénéfice par action pour 2026 étant supérieure de plus de 30 % au consensus du marché. Le prix cible de Seagate passe de 700 $ à 960 $. La logique pour les deux est une offre tendue de disques durs et de NAND, avec une tarification qui continue de se renforcer. La notation de Western Digital reste neutre, le prix cible passant également de 400 $ à 650 $, mais la hausse depuis le début de l'année a déjà atteint 240 %, surperformant clairement l'indice PHLX Semiconductor. C'est aussi la raison pour laquelle, bien que les attentes de performances soient également positives, la notation ne peut pas être relevée à "Acheter".

Qnity est le cas le plus subtil de cette logique. C'est une entreprise de matériaux de fabrication de wafers issue d'une scission de l'activité traditionnelle de matériaux et cotée indépendamment. Goldman Sachs l'a inscrite sur la liste des notations maintenues à "Acheter", et son jugement sur l'amélioration du taux d'utilisation de la capacité de fonderie de wafers et l'exécution opérationnelle est également positif à long terme. Mais dans le regroupement tactique de cette perspective, Goldman Sachs la classe toujours dans la catégorie au ratio risque-rendement faible, car le cours de l'action a déjà beaucoup augmenté auparavant, et la marge de progression future n'est plus aussi large qu'avant. Cela diffère des cas de KLA et d'ARM où les performances elles-mêmes présentent des défauts. Qnity est le seul type parmi les trois cas où "l'entreprise n'a pas de problème, le cours de l'action n'a pas de problème, il est simplement moins bon marché", complétant exactement le spectre complet de la déconnexion entre notation et performances : même avec une notation d'achat, cela ne représente pas que la marge de progression du cours de l'action dans la prochaine période sera proportionnelle au degré de réalisation des performances.

Perspective TechFlow

Ce qui est vraiment intéressant dans cette perspective, c'est qu'elle expose involontairement un angle mort des notations institutionnelles : la notation elle-même mesure la différence entre les attentes de performances et la mesure dans laquelle le cours de l'action a déjà reflété ces attentes, et non simplement un jugement sur la qualité des performances. ARM et KLA ne sont pas des entreprises dont les fondamentaux se détériorent. La première a été victime de sa propre hausse, la seconde a été pénalisée par l'allocation structurelle de cette série de dépenses en capital. Les deux ont peu à voir avec la capacité opérationnelle de l'entreprise elle-même.

Un autre point worth noting est que Goldman Sachs entretient ou cherche des relations d'affaires en banque d'investissement avec la plupart des entreprises mentionnées dans le rapport. De telles relations d'intérêts ne signifient pas nécessairement que les jugements sont biaisés, mais lors de la lecture des prix cibles et des notations donnés par les institutions, un peu plus de vérification indépendante ne fait jamais de mal.

Pour les investisseurs, la partie vraiment utile de ce rapport est de se souvenir que lors d'une même saison de résultats, dépasser les attentes et la possibilité que le cours de l'action puisse encore augmenter ne sont jamais la même chose. Comprendre combien une entreprise a augmenté auparavant est souvent plus important que comprendre combien elle a gagné ce trimestre.

Avis de non-responsabilité

Cet article est une organisation et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les notations, prix cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont les points de vue des analystes du courtier, représentant uniquement la position de leur institution affiliée, ne représentant pas les points de vue de TechFlow Research, et ne constituant aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News