La vague de hausses de prix de juillet balaye la chaîne industrielle mondiale des puces, le secteur des semi-conducteurs des bourses asiatiques poursuit sa tendance haussière.

TechFlow SélectionTechFlow Sélection

La vague de hausses de prix de juillet balaye la chaîne industrielle mondiale des puces, le secteur des semi-conducteurs des bourses asiatiques poursuit sa tendance haussière.

Plus d'une dizaine de géants augmentent collectivement leurs prix en juillet, la demande en IA accapare les capacités de production de toute la chaîne industrielle.

Auteur : Claude, TechFlow

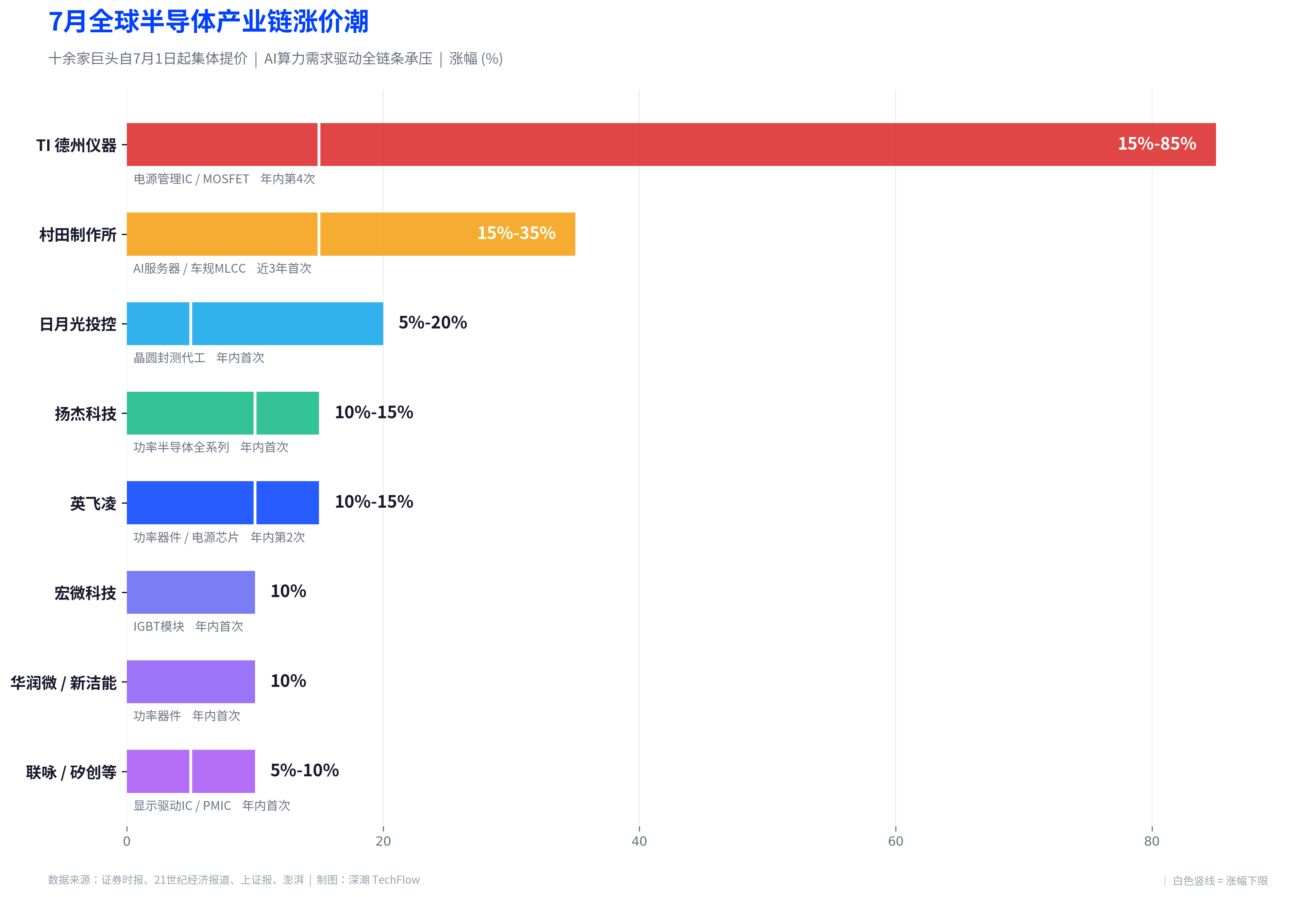

Guide de lecture TechFlow : En ce mois de juillet, la chaîne industrielle mondiale des semi-conducteurs connaît une nouvelle vague de hausses de prix collectives. Plus d'une dizaine de géants tels que Murata, Infineon et Texas Instruments ont annoncé une augmentation de leurs prix de produits à partir du 1er juillet, avec une hausse maximale atteignant 40 %. Le groupe Samsung a publié le même jour un plan d'investissement domestique en Corée du Sud de 1 000 billions de wons (environ 648 milliards de dollars US) pour les dix prochaines années, la fabrication de puces étant la destination centrale. Le secteur des semi-conducteurs du marché A poursuit sa hausse aujourd'hui, Yinhe Microelectronics atteignant le plafond de hausse de 20 %.

La demande de puissance de calcul IA est en train de réécrire les règles de tarification de la chaîne industrielle mondiale des semi-conducteurs.

Selon plusieurs médias dont Securities Times et 21st Century Business Herald, à partir du 1er juillet, plus d'une dizaine d'entreprises leaders dans les semi-conducteurs et les composants électroniques telles qu'Infineon, Texas Instruments (TI), Murata et Yangjie Technology mettront collectivement en œuvre une nouvelle ronde de hausses de prix, couvrant plusieurs maillons clés de la fabrication de wafers en amont aux puces terminales. Parallèlement, le groupe Samsung a officiellement publié le 29 juin à la Maison Bleue, résidence présidentielle sud-coréenne, une feuille de route industrielle d'investissement de 1 000 billions de wons pour les dix prochaines années, dont environ 300 billions de wons destinés à la fabrication de puces. Sur le marché A, la chaîne industrielle des semi-conducteurs poursuit sa hausse aujourd'hui, Yinhe Microelectronics atteignant le plafond de hausse de 20 %, tandis que Yangjie Technology et Hongwei Technology augmentent de plus de 5 %.

Plus d'une dizaine de géants augmentent collectivement leurs prix en juillet, la demande IA accapare la capacité de production de toute la chaîne industrielle

Le moteur principal de cette vague de hausses de prix n'est pas le cycle traditionnel des stocks, mais la pression structurelle exercée par la demande de puissance de calcul IA sur la chaîne d'approvisionnement mondiale des semi-conducteurs.

Infineon a notifié ses clients qu'il augmenterait les prix de certains produits à partir du 1er juillet, ce qui constitue la deuxième augmentation de prix de l'année 2026 pour l'entreprise. Selon Securities Times, le PDG d'Infineon, Jochen Hanebeck, a déclaré lors de la conférence téléphonique sur les résultats financiers début mai que la demande de solutions d'alimentation électrique pour les centres de données IA était extrêmement forte. Les ventes de la division Power & Sensor Systems d'Infineon au deuxième trimestre fiscal ont augmenté de 26 % d'une année sur l'autre pour atteindre 1,26 milliard d'euros, et l'entreprise a relevé ses perspectives de ventes pour l'exercice 2026 de « croissance modérée » à « croissance significative d'une année sur l'autre ».

Texas Instruments prévoit également d'augmenter les prix de ses produits clés tels que les IC de gestion de l'alimentation à partir du 1er juillet, ce qui constitue le quatrième ajustement de prix de l'année 2026 pour l'entreprise. Selon China Business Journal, lors de la précédente ronde de hausses de prix de Texas Instruments le 1er avril, les produits clés tels que les IC de gestion de l'alimentation ont augmenté de 15 % à 85 %. Les revenus du centre de données de TI au premier trimestre ont augmenté d'environ 90 % d'une année sur l'autre, indiquant que la demande IA s'accélère des GPU vers la gestion de l'alimentation, les systèmes d'alimentation des serveurs et les MOSFET haute tension.

Dans le domaine des composants passifs, le plus grand fournisseur mondial de MLCC, Murata, a précédemment lancé une hausse de prix globale pour les MLCC destinés aux serveurs IA et de qualité automobile, avec une augmentation comprise entre 15 % et 35 %. Selon Shanghai Securities News, Murata détient environ 70 % de part de marché mondiale des MLCC pour serveurs IA, et son président Norio Nakajima a publiquement déclaré en février de cette année que le volume des commandes des clients était le double de la capacité de production existante, « impossible à satisfaire complètement ».

Les fabricants nationaux suivent le mouvement. Le leader des semi-conducteurs de puissance, Yangjie Technology, a annoncé une augmentation de prix de 10 % à 15 % pour toute sa gamme de produits à partir du 1er juillet, en raison de la hausse continue des prix des wafers de puces en amont, des métaux de base et des matériaux d'emballage. Selon The Paper, cette ronde de hausses de prix couvre presque toutes les entreprises de conception de IC de la région de Taïwan en Chine, plusieurs fabricants de conception de IC taïwanais tels que Novatek, Sitronix et Richtek ayant émis successivement des notifications de hausse de prix.

Bernstein a souligné dans son dernier rapport de suivi que, motivée par trois facteurs : la demande de puissance des serveurs IA accaparant la capacité de production, la hausse des prix des fonderies de wafers en amont et la géopolitique poussant à la hausse les coûts des matières premières et de l'énergie, cette vague de hausses de prix n'est pas un cas isolé, mais une résonance cyclique de l'ensemble de l'industrie.

« Plus grand investissement de l'histoire » de 648 milliards de dollars US pour Samsung, la fabrication de puces au cœur

Alors que la vague de hausses de prix de la chaîne industrielle s'accélère, le groupe Samsung, le plus grand fabricant mondial de puces mémoire, a officiellement annoncé le 29 juin à la Maison Bleue un plan d'investissement établissant un record dans l'histoire des entreprises sud-coréennes.

Selon Cailianshe citant le Maeil Business Newspaper de Corée, le groupe Samsung investira plus de 1 000 billions de wons (environ 648 milliards de dollars US) en Corée du Sud au cours des dix prochaines années, ce qui équivaut à la moitié du PIB de la Corée. Le président sud-coréen Lee Jae-myung a présidé ce « Rapport national sur les trois super projets du grand bond en avant de la Corée », auquel ont assisté des cadres d'entreprise tels que Jeon Young-hyun, vice-président de Samsung Electronics, et Kwak Noh-jeong, PDG de SK Hynix.

La feuille de route d'investissement couvre quatre domaines : les puces semi-conductrices, les centres de données IA, les batteries de stockage d'énergie et les panneaux d'affichage haut de gamme. Selon Investing.com, Samsung prévoit d'investir environ 300 billions de wons dans la province de Jeolla, dans le sud-ouest de la Corée, pour construire une nouvelle grande usine de fabrication de puces, et d'investir plus de 350 billions de wons dans des projets de centres de données IA. Le site choisi évite le cluster industriel de la région capitale, faisant écho à la politique de développement équilibré des régions du gouvernement sud-coréen.

La force financière de Samsung soutient cette ampleur. Selon East Money, le bénéfice d'exploitation de Samsung Electronics au premier trimestre 2026 a atteint 57,2 billions de wons, en augmentation explosive de 756 % d'une année sur l'autre. Les institutions prévoient que son bénéfice d'exploitation annuel pour 2026 grimpera à 550 billions de wons, et le bénéfice d'exploitation cumulé au cours du cycle de prospérité des semi-conducteurs de 2026 à 2028 devrait dépasser 1 500 billions de wons.

SK Hynix augmente également ses mises simultanément. L'entreprise a annoncé cette semaine son intention d'émettre des American Depositary Receipts (ADR) au Nasdaq le 10 juillet, levant jusqu'à 45,45 billions de wons (environ 200,1 milliards de yuans chinois), les fonds levés étant utilisés pour l'usine de wafers de la première phase du cluster semi-conducteur de Yongin, la construction de l'usine d'emballage avancé de Cheongju et les investissements en équipements. Selon Yicai Global, le gouvernement sud-coréen a annoncé le même jour qu'il construirait quatre usines de puces dans le sud-ouest, avec un investissement d'environ 800 billions de wons, et devrait doubler la capacité de production de DRAM dans les cinq ans.

La taille du marché mondial des semi-conducteurs vise les billions de dollars, « l'inflation structurelle » remplace la reprise cyclique

Le contexte industriel de cette vague de hausses de prix est que le marché mondial des semi-conducteurs connaît une expansion sans précédent.

Selon les données citées par 21st Century Business Herald, les ventes mondiales de semi-conducteurs au premier trimestre 2026 ont atteint 298,5 milliards de dollars US, en hausse de 79,2 % d'une année sur l'autre, et devraient dépasser un billion de dollars pour l'année entière. La dernière prévision printanière de la World Semiconductor Trade Statistics (WSTS) a fortement relevé la taille du marché mondial pour 2026 à 1,51 billion de dollars US, en hausse de près de 90 % d'une année sur l'autre. Le rapport de SEMI montre que le montant des livraisons d'équipements semi-conducteurs mondiaux au premier trimestre 2026 a atteint 36,55 milliards de dollars US, en hausse de 14 % d'une année sur l'autre, établissant un record historique pour un seul trimestre.

Plusieurs initiés de l'industrie ont déclaré à China Business Journal que la situation actuelle n'est pas le super cycle complet entraîné par l'explosion générale de l'électronique grand public de 2020 à 2021, une définition plus précise est « l'inflation structurelle sous la domination de l'IA ». L'IA, en tant que moteur de demande le plus puissant, a élevé le centre de gravité des coûts et le seuil des ressources de toute la chaîne d'approvisionnement des semi-conducteurs ; les puces mémoire et logiques augmentent à cause de l'IA, tandis que les composants passifs, les IC de gestion de l'alimentation, etc., augmentent parce qu'ils doivent céder la place à l'IA ou sont affectés par les coûts.

Selon les statistiques de TrendForce, le taux d'utilisation moyen de la capacité de 8 pouces des dix plus grandes fonderies de wafers mondiales en 2026 est revenu à près de 90 %, une amélioration significative par rapport à près de 80 % en 2025. La tension sur la capacité se transmet également au lien d'emballage et de test ; le leader de l'emballage et du test, ASE Technology Holding, prévoit d'augmenter les prix de sous-traitance d'emballage et de test de wafers en aval pour 2026, avec une hausse estimée entre 5 % et 20 %.

Les semi-conducteurs du marché A poursuivent leur hausse, le champion de la hausse des ETF de l'année augmente de plus de 136 %

Sous la double catalyse de la vague de hausses de prix de la chaîne industrielle et du plan d'investissement massif de Samsung, le secteur des semi-conducteurs du marché A poursuit sa force aujourd'hui.

Selon National Business Daily, le 29 juin, la chaîne industrielle des semi-conducteurs a poursuivi sa hausse, Yinhe Microelectronics atteignant le plafond de hausse de 20 %, Shengong Shares augmentant de plus de 10 %, et Hongwei Technology, Yangjie Technology, Yoke Technology et Fulltech Microelectronics augmentant de plus de 5 %. La semaine précédente, la notification de TSMC d'augmenter les prix de la fonderie de wafers avait déjà déclenché une hausse collective du secteur des semi-conducteurs, JCET Group atteignant trois plafonds de hausse en quatre jours et continuant à établir de nouveaux records historiques.

En termes de flux de capitaux des ETF, les semi-conducteurs sont devenus l'une des plus grandes transactions thématiques du marché A en 2026. Selon Securities Times, parmi les vingt premiers du classement des hausses des ETF de l'ensemble du marché au cours des quatre premiers mois de 2026, les produits thématiques puces semi-conductrices représentent 12, soit plus de 60 %. Le Huatai-PineBridge China-Korea Semiconductor ETF a augmenté de 66,51 % depuis le début de l'année, menant tout le marché ; les ETF des segments de niche tels que la conception de puces STAR Market, les puces STAR Market et les équipements semi-conducteurs STAR Market ont tous dépassé une hausse de 30 % sur la même période.

Les capitaux continuent d'affluer dans la direction des semi-conducteurs. Au cours des cinq derniers jours de trading, les capitaux entrants dans les ETF liés à l'indice des matériaux et équipements semi-conducteurs ont dépassé 7,1 milliards de yuans. L'échelle en circulation du Harvest STAR Market Chip ETF est passée de 38,6 milliards de yuans à la fin du premier trimestre 2026 à environ 45,5 milliards de yuans.

Le risque à surveiller est que Goldman Sachs a averti que « les dividendes de valorisation importants du secteur de la mémoire ont déjà été anticipés », et Hong Hao de Lotus Asset Management a également souligné que pour les leaders de la mémoire tels que SK Hynix, « la sensibilité des cours des actions aux nouvelles négatives marginales a considérablement augmenté ». Le degré d'encombrement des transactions des ETF semi-conducteurs du marché A est élevé ; bien que les plans d'expansion de production à grande échelle de Samsung et SK Hynix stimulent le sentiment à court terme, ils pourraient changer le récit central « l'offre est inférieure à la demande » à moyen terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News