Les semi-conducteurs ont grimpé de 78 % sur un an, tandis que les logiciels ont chuté de 12 % sur un an : une « succion de liquidité » est en cours au sein des actions technologiques.

TechFlow SélectionTechFlow Sélection

Les semi-conducteurs ont grimpé de 78 % sur un an, tandis que les logiciels ont chuté de 12 % sur un an : une « succion de liquidité » est en cours au sein des actions technologiques.

Semi-conducteurs : la version véritable est divine.

Auteur : Claude, TechFlow

Introduction de TechFlow : L’ETF semiconducteurs (SOXX) a grimpé de 78,5 % depuis le début de l’année, tandis que l’ETF logiciels (IGV) a reculé de 12,5 % sur la même période. L’écart entre leurs rendements dépasse donc 90 points de pourcentage, atteignant un niveau historique extrême.

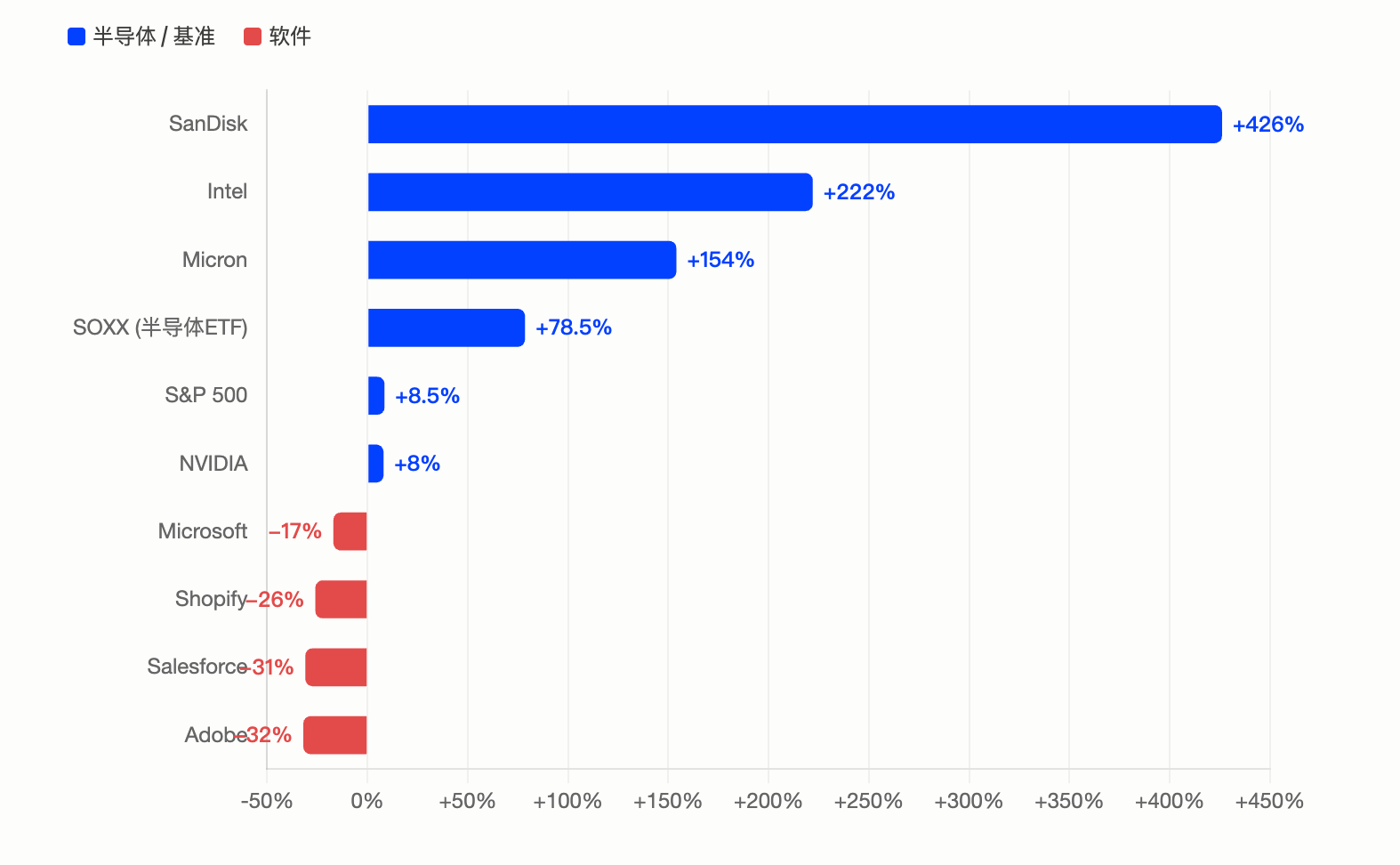

SanDisk a bondi de 426 % cette année, menant l’indice S&P 500 ; Intel a triplé, Micron a progressé de 154 %, alors que Microsoft, Adobe et Salesforce ont tous enregistré des baisses supérieures à 17 %. Les quatre principaux fournisseurs mondiaux d’infrastructures de calcul intensif prévoient, pour 2026, des investissements en immobilisations (capex) cumulés approchant les 700 milliards de dollars. Des fonds affluent vers la chaîne de valeur des puces comme vers un trou noir, tandis que le secteur des logiciels subit une double pression : la menace de substitution par l’IA et le retrait massif des capitaux.

Récemment, un fil de discussion très populaire sur le sous-forum « Investissements » du site Reddit à l’international portait sur le fait que « les actions de sociétés semi-conductrices constituent, en pratique, un trou noir qui aspire tout le reste », suscitant une forte adhésion.

Les données confirment cette impression intuitive. À la clôture du 22 mai, l’ETF iShares Semiconductor (SOXX), qui suit l’évolution du secteur des semi-conducteurs, affichait un rendement de +78,5 % depuis le début de l’année, tandis que l’ETF iShares Expanded Tech Software (IGV), dédié au secteur des logiciels, enregistrait un rendement de –12,5 % sur la même période. Ces deux ETF, bien que relevant tous deux du grand secteur technologique, présentent donc un écart de rendement annuel supérieur à 90 points de pourcentage.

Selon les statistiques de Tickeron, l’ensemble des valeurs logicielles figurant dans l’indice S&P 500 se négocient actuellement en dessous de leur moyenne mobile sur 200 jours, tandis qu’environ 89 % des titres semi-conducteurs restent situés au-dessus de cette même moyenne. Les deux secteurs avaient certes chuté conjointement jusqu’à zéro lors du marché baissier de 2022, mais leurs trajectoires se sont ensuite totalement dissociées. Cette scission n’est pas progressive : elle est brutale et explosive.

SanDisk (+426 %) mène l’indice S&P 500, Intel double AMD en termes de hausse

Les chiffres aux niveaux individuels sont encore plus spectaculaires.

Selon Benzinga Pro, SanDisk (SNDK) a progressé d’environ 426 % depuis le début de l’année, devenant ainsi l’action la mieux performante de l’indice S&P 500 en 2026, après avoir déjà bondi de 559 % en 2025. Cette société spécialisée dans les puces de mémoire, issue d’une scission avec Western Digital, a vu les prix de ses puces NAND augmenter de plus de 200 % en glissement annuel sous l’effet de la demande liée à l’IA. Son chiffre d’affaires du troisième trimestre (mars) a progressé de 250 % pour atteindre 5,95 milliards de dollars, avec une marge brute ajustée hors GAAP atteignant 78,4 %.

Selon 24/7 Wall Street, Intel (INTC) a grimpé de quelque 222 % à 225 % depuis le début de l’année, soit environ le double de la hausse d’AMD. Ce rebond s’explique par une base de départ très basse, combinée aux progrès réalisés sur son nœud de processus 18A, aux rumeurs d’un accord de fabrication pour Apple, ainsi qu’aux données sur l’amélioration des taux de rendement (yield) révélées par le PDG Pat Gelsinger lors d’une interview sur CNBC. Les vendeurs à découvert ont été sévèrement mis à mal : selon S3 Partners, la capitalisation boursière d’Intel a augmenté de plus de 440 milliards de dollars depuis son creux du 30 mars, entraînant pour les shorteurs des pertes virtuelles supérieures à 12 milliards de dollars.

Micron (MU) a progressé d’environ 154 % depuis le début de l’année, et de 661 % sur les douze derniers mois. Ses résultats financiers soutiennent pleinement cette tendance haussière : son chiffre d’affaires du deuxième trimestre de l’exercice 2026 s’élève à 23,9 milliards de dollars, en hausse de 196 % sur un an, tandis que son bénéfice par action ajusté s’élève à 12,20 dollars, largement supérieur aux attentes du marché (9,21 dollars). Les mémoires DRAM représentent 79 % de ses revenus totaux, la mémoire à haute bande passante (HBM) étant le principal moteur de croissance. Le président-directeur général de SK Hynix, Chung Eui-sun, a même prédit que la pénurie de puces mémoire pourrait perdurer jusqu’en 2030.

En comparaison, NVIDIA (NVDA), véritable « machine à imprimer de l’argent » pour la puissance de calcul IA, a progressé de seulement 8 % à 15 % depuis le début de l’année, loin derrière ces sociétés semi-conductrices de second rang. Selon The Motley Fool, le ratio cours/bénéfice (P/E) anticipé actuel de NVIDIA est d’environ 21,5, presque identique à celui de l’indice S&P 500 (20,3). Cela signifie que le marché ne paie plus aujourd’hui de prime à la croissance pour NVIDIA, orientant plutôt les capitaux vers des entreprises de semi-conducteurs dont l’évaluation est plus modérée et la sensibilité aux cycles plus forte.

700 milliards de dollars de capex : la « course aux armements » des géants du calcul intensif

La flambée des actions semi-conductrices repose sur des investissements réels et massifs.

Selon les données consolidées du Financial Times et de plusieurs institutions, les quatre principaux fournisseurs mondiaux d’infrastructures de calcul intensif — Microsoft, Alphabet (la maison mère de Google), Amazon et Meta — devraient consacrer, en 2026, entre 650 et 725 milliards de dollars à leurs investissements en immobilisations (capex), soit près du double des quelque 410 milliards de dollars dépensés en 2025. Il s’agit là du cycle d’investissement infrastructurel le plus important de l’histoire de la technologie.

Selon Tom’s Hardware, Brent Thill, analyste chez Jefferies, affirme sans détour : « L’économie de l’IA est saine. Les discours pessimistes sont de la pure fumisterie. »

En détail : Amazon mène la danse avec des investissements en immobilisations de 44,2 milliards de dollars sur un seul trimestre, tandis que sa division AWS enregistre une croissance de 28 % ; Alphabet a consacré 35,67 milliards de dollars à ses capex au premier trimestre, soit une hausse de 100 % sur un an, et les commandes fermes de Google Cloud ont bondi au-delà de 460 milliards de dollars ; Microsoft prévoit des investissements en immobilisations de 190 milliards de dollars pour l’année civile 2026, dont environ 25 milliards de dollars attribuables à la hausse des prix des puces et composants de mémoire ; quant à Meta, elle a relevé sa fourchette annuelle de capex à 125–145 milliards de dollars.

Selon le blog d’Om Malik, trois de ces géants ont inscrit, au cours du premier trimestre, des gains non monétaires importants liés à leurs participations stratégiques : Alphabet a enregistré un gain de 36,8 milliards de dollars (principalement grâce à la valorisation accrue de sa participation dans Anthropic), Amazon un gain de 16,8 milliards de dollars, et Microsoft un gain de 5,9 milliards de dollars (lié à OpenAI). Bien que ces capex soient extrêmement coûteux, les actifs sous-jacents eux-mêmes — c’est-à-dire les investissements dans l’IA — connaissent également une appréciation continue.

Le secteur des logiciels broyé par le récit de substitution par l’IA : IGV affiche sa plus forte baisse depuis 2008

L’autre face de la médaille est l’effondrement brutal du secteur des logiciels.

Selon The Motley Fool, dès la sortie de Claude Code par Anthropic début 2026, le secteur logiciel a connu une chute brutale. La logique du marché n’est pas de récompenser l’innovation IA, mais de sanctionner les entreprises SaaS potentiellement vulnérables à la substitution par l’IA. IGV a ainsi enregistré, à un moment donné, sa plus forte baisse depuis 2008.

Fin mai, Microsoft avait reculé d’environ 17 % sur l’année, Adobe de 32 %, Salesforce de 31 %, et Shopify de 26 %. L’indice S&P 500 des logiciels et services se situait environ 21 % en dessous de sa moyenne mobile sur 200 jours, un écart qui constitue le plus important depuis juin 2022. Selon Goldman Sachs et d’autres institutions, les positions vendeuses à découvert sur les sociétés logicielles de taille moyenne et grande se sont fortement accrues au cours des trois derniers mois, les entreprises de cybersécurité et les éditeurs SaaS étant celles qui ont été les plus ciblées par les shorteurs.

Cette divergence repose sur deux logiques complémentaires. La première est un simple phénomène d’aspiration des liquidités : la liquidité disponible sur les marchés étant limitée, lorsque 700 milliards de dollars de capex propulsent les actions semi-conductrices sur une trajectoire parabolique, les capitaux doivent nécessairement être retirés ailleurs. Tel est exactement le propos du post Reddit cité plus haut : « Des sociétés logicielles solides sur le plan fondamental stagnent ou reculent lentement, tandis que l’indice semi-conducteurs monte en flèche. »

La seconde concerne une refonte complète des récits d’évaluation. L’évolution accélérée des agents intelligents (« AI agents ») conduit le marché à remettre en question la résilience des modèles économiques SaaS : lorsque l’IA peut désormais programmer automatiquement, remplir des formulaires ou assurer le service client, combien de temps encore le modèle d’abonnement par utilisateur (« seat-based pricing ») restera-t-il viable ? The Motley Fool souligne que les seules sociétés logicielles capables de survivre seront celles disposant de véritables jeux de données, de flux de travail propriétaires et d’une intégration profonde auprès de leurs clients — autant d’éléments que l’IA peine à reproduire.

Point culminant cyclique ou transformation structurelle ? Deux questions clés demeurent sans réponse

L’utilisateur Reddit a conclu son message par deux questions, qui incarnent sans doute les interrogations ultimes des investisseurs concernant la pérennité de la dynamique haussière dans le secteur des semi-conducteurs.

Toutefois, aucune réponse définitive n’a encore été apportée à ces deux questions.

Première question : combien de temps encore les investissements en immobilisations des géants du calcul intensif pourront-ils être maintenus ?

Selon CNBC, Pivotal Research prévoit que la trésorerie libre d’Alphabet chutera, en 2026, de près de 90 % par rapport à ses 73,3 milliards de dollars en 2025, pour tomber à 8,2 milliards de dollars. Sur les 190 milliards de dollars de capex prévus par Microsoft pour 2026, rien que la hausse des prix des puces et composants de mémoire absorbe à elle seule 25 milliards de dollars. Ces entreprises parient donc leurs profits futurs sur une croissance des revenus liée à l’IA qui n’est pas encore entièrement matérialisée.

Deuxième question : le secteur des logiciels sera-t-il le prochain axe de rotation ?

Comme le jugeait précédemment Hartnett, chef des investissements de Bank of America, dans son rapport « Flow Show », les logiciels figurent parmi les meilleures opportunités d’achat contre-tendance pour le deuxième trimestre de 2026, précisément parce que leur écart par rapport à leurs moyennes mobiles sur 50 et 200 jours est devenu extrême.

Cela ne signifie toutefois pas que la dynamique haussière des semi-conducteurs soit terminée. L’indice Philadelphia Semiconductor (SOX) a établi, le 25 avril, un record historique avec 18 séances consécutives de hausse, pour une progression globale d’environ 45 % sur cette période. Selon une analyse d’Intellectia, certains analystes expérimentés commencent à comparer la situation actuelle à la bulle internet de 1999–2000, mettant en garde contre un possible repli de 25 à 30 %. Toutefois, SOX a gagné 22 des 23 dernières séances, battant 15 fois un nouveau sommet intra-journalier — un tel momentum constitue en soi un signal fort.

Comme l’a justement noté cet utilisateur Reddit : « Je ne veux pas crier au sommet, car j’ai déjà trop souvent eu tort en le faisant. Mais le fait que les rendements soient concentrés à ce point sur un seul secteur commence à faire sentir l’odeur caractéristique d’une fin de cycle. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News