Du niveau de 6 000 points à deux « arrêts de marché » consécutifs : le mythe des semi-conducteurs sud-coréens suspendu par un missile au Moyen-Orient

TechFlow SélectionTechFlow Sélection

Du niveau de 6 000 points à deux « arrêts de marché » consécutifs : le mythe des semi-conducteurs sud-coréens suspendu par un missile au Moyen-Orient

Chaque personne qui achète des actions coréennes pense qu’elle profite des avancées des puces d’intelligence artificielle.

Auteur : David, TechFlow

Le conflit entre les États-Unis et l’Iran se poursuit, provoquant une vague de panique sur les marchés financiers mondiaux ; le marché boursier sud-coréen a été particulièrement durement touché.

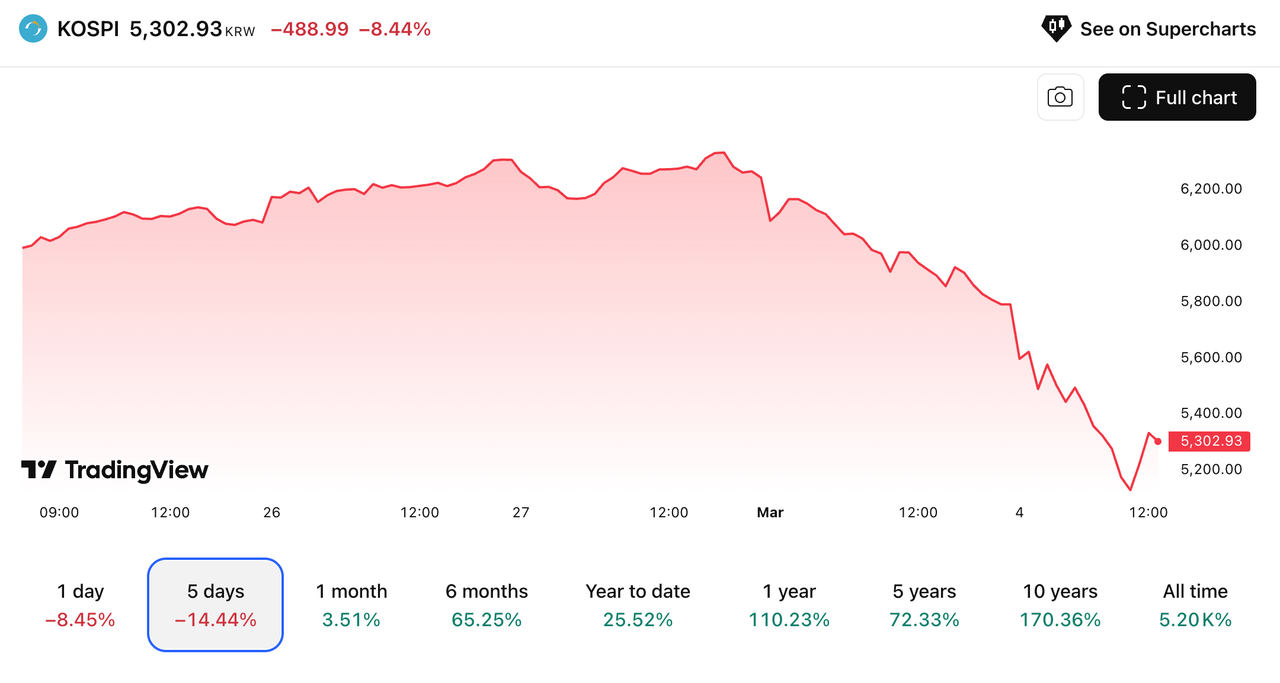

Le 3 mars, l’indice composite sud-coréen KOSPI a chuté de 7,24 %, déclenchant une limitation des transactions. Samsung Electronics a perdu près de 10 %, tandis que SK Hynix a reculé de 11,5 %.

Le 4 mars, soit aujourd’hui même, le KOSPI a plongé de plus de 8 % en séance, déclenchant une nouvelle fois le « circuit-breaker » et entraînant une suspension des négociations pendant 20 minutes. À la clôture, l’indice a perdu environ 6 %, pour se situer à 5 440 points. Samsung a encore reculé de 5,1 %, et Hynix de 3,9 %.

En deux séances de cotation, deux arrêts de négociation ont eu lieu : le marché boursier sud-coréen est passé de 6 244 à 5 440 points, soit une baisse de près de 13 %. Il s’agit de la plus forte chute consécutive depuis 2008.

Or, il y a tout juste une semaine, le 25 février, le KOSPI venait de franchir le seuil des 6 000 points, la capitalisation boursière totale du marché sud-coréen atteignant 3 760 milliards de dollars américains — soit davantage que celle de la France — ce qui plaçait la Corée du Sud au neuvième rang mondial. Samsung et Hynix figuraient alors parmi les actions les plus recommandées par les blogueurs spécialisés en investissement.

Le Moyen-Orient est en guerre, et les marchés mondiaux baissent tous — mais pourquoi la Corée du Sud subit-elle la plus forte dégringolade ?

Investir dans les actions coréennes, c’est investir dans la mémoire

La hausse observée sur le marché boursier sud-coréen au cours de la dernière année n’est, en somme, qu’histoire de deux entreprises.

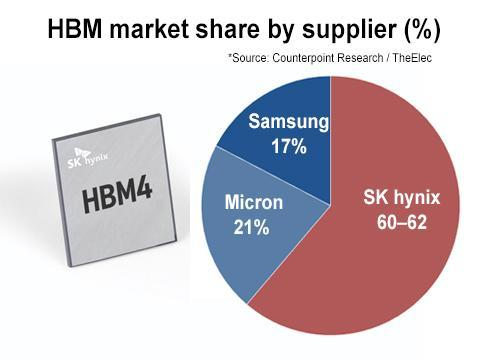

L’entraînement mondial des modèles d’intelligence artificielle (IA) exige des GPU, lesquels nécessitent un type particulier de mémoire à très grande bande passante appelée HBM (High Bandwidth Memory). La fabrication de cette technologie présente un niveau d’exigence extrêmement élevé : seules trois entreprises dans le monde sont capables de produire de l’HBM à grande échelle — SK Hynix, Samsung et Micron.

SK Hynix détient à elle seule plus de la moitié des parts de marché, Samsung environ 30 %. Ensemble, ces deux entreprises coréennes contrôlent plus de 80 % de la capacité mondiale de production d’HBM.

Nvidia constitue leur client principal. Chaque GPU H100 ou B200 expédié implique nécessairement l’utilisation de mémoires provenant de Corée du Sud. Au premier trimestre 2025, le chiffre d’affaires trimestriel de Nvidia s’est élevé à 68,1 milliards de dollars américains, dont une part substantielle a finalement rejoint les caisses de SK Hynix et de Samsung.

Sur le plan boursier, cela s’est traduit par une hausse de 274 % pour SK Hynix et de 125 % pour Samsung en 2025. L’indice KOSPI dans son ensemble a progressé de 75,6 %, dont près de la moitié de la croissance provient directement de ces deux valeurs.

Investir dans l’indice coréen revient fondamentalement à investir dans les puces mémoire.

Cette dynamique s’est encore accentuée cette année. Au cours des vingt premiers jours de février, les exportations sud-coréennes de puces ont bondi de 134 % en glissement annuel, atteignant 15,1 milliards de dollars américains, soit plus d’un tiers du total des exportations nationales. Goldman Sachs prévoit une croissance des bénéfices du marché boursier sud-coréen de 120 % en 2026, dont 88 points de pourcentage proviendront des équipements technologiques.

Autrement dit, si l’on exclut les puces, la croissance restante du marché boursier sud-coréen serait négligeable.

Le KOSPI est passé de 5 000 à 6 000 points en 34 jours. Durant cette période, Nomura Securities a relevé sa cible à 8 000 points, JPMorgan Chase à 7 500 points, et Goldman Sachs à 6 400 points. Derrière chacun de ces chiffres se cache la même hypothèse :

La demande mondiale en puissance de calcul pour l’IA n’a pas de limite supérieure — donc la production de puces coréennes n’en a pas non plus.

Si le détroit ferme, d’où viendra l’électricité ?

Mais la fabrication de puces nécessite de l’électricité.

D’où provient l’électricité coréenne ? Le gaz naturel et le charbon représentent chacun environ 27 % du mix énergétique, tandis que l’énergie nucléaire couvre environ 30 %. Or, ni le gaz naturel ni le charbon ne sont produits localement : la Corée du Sud dépend entièrement des importations. Elle est ainsi le troisième plus grand importateur mondial de gaz naturel liquéfié (GNL), derrière la Chine et le Japon.

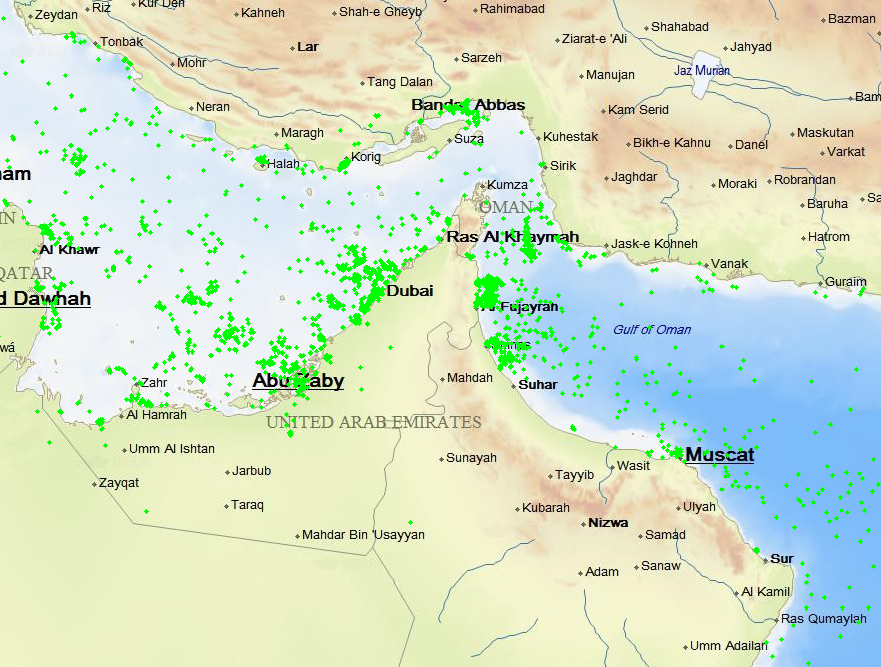

Le 28 février, une frappe aérienne conjointe menée par les États-Unis et Israël a visé l’Iran. La mort d’Ali Khamenei ayant été confirmée, l’Iran a immédiatement annoncé la fermeture du détroit d’Ormuz.

Ce détroit, large de seulement 33 km à son point le plus étroit, voit transiter environ un cinquième du pétrole mondial ainsi qu’une quantité considérable de GNL. Le Qatar, l’un des principaux exportateurs mondiaux de GNL et l’un des fournisseurs majeurs de gaz pour la Corée du Sud, doit faire passer ses navires par ce détroit.

Une fermeture du détroit fait aussitôt grimper les prix du pétrole, puis ceux du gaz naturel — les marchés mondiaux de l’énergie étant intrinsèquement interconnectés.

Selon les informations publiques disponibles, les prix du gaz naturel ont augmenté de près de 50 % en Europe et de près de 40 % en Asie. Après des attaques contre ses installations de GNL, Qatar Energy — l’un des principaux fournisseurs — a suspendu sa production.

Illustration : selon les données de suivi des navires, le nombre de bateaux traversant le détroit d’Ormuz le 1er mars, heure locale, a fortement diminué par rapport aux niveaux antérieurs. | Source : SoShip.net

Les puces de Samsung et de Hynix ne sont pas fabriquées ex nihilo. Du wafer à l’emballage final, la production d’un module HBM implique plusieurs centaines d’étapes, chacune consommant de l’électricité. La fabrication de semi-conducteurs figure parmi les industries les plus énergivores au monde.

Théoriquement, la chaîne logistique suit cet ordre :

Nvidia passe une commande → SK Hynix lance la production → les usines ont besoin d’électricité → l’électricité provient du gaz naturel → le gaz naturel doit traverser le détroit d’Ormuz → or, ce détroit est actuellement fermé.

Le marché sud-coréen était fermé le 1er mars, jour férié national commémorant le « Samiljeol ». Pendant tout le week-end, les autres marchés étaient pris de panique, tandis que les investisseurs coréens restaient impuissants.

Lors de la réouverture le mardi, trois jours de panique se sont condensés en une seule grosse chandelle baissière. Samsung a perdu près de 10 %, Hynix 11,5 %. Une hausse des prix du gaz entraîne une hausse des coûts de l’électricité, ce qui érode les marges bénéficiaires des puces et met en péril les taux d’occupation des usines.

Le mercredi fut encore plus brutal. L’Iran est passé de la menace à l’action, perturbant concrètement la navigation dans le détroit ; le prix du baril de Brent a dépassé 82 dollars américains, et celui du gaz naturel a commencé à s’envoler. En deux jours, Samsung a perdu près de 15 %, et Hynix 15 %.

Pourtant, le même jour, 3 mars, Hanwha Aerospace a grimpé de près de 20 %, tandis que LIG Nex1 a bondi de 30 %, atteignant la limite supérieure autorisée.

La première fabrique des moteurs pour avions de combat et missiles, la seconde des systèmes de défense aérienne et des armes guidées de précision. Avec le déclenchement du conflit au Moyen-Orient, tous les pays doivent renouveler leurs stocks.

D’un côté, les fabricants de puces perdent des points ; de l’autre, les producteurs de missiles gagnent du terrain.

La « décote coréenne » a-t-elle disparu ?

Le marché boursier sud-coréen est surnommé la « décote coréenne ».

Cela signifie qu’une entreprise identique cotée en Corée du Sud est systématiquement valorisée moins cher que si elle était cotée aux États-Unis ou au Japon. Samsung Electronics et TSMC sont toutes deux des géants des puces, avec des capacités de rentabilité comparables ; pourtant, le ratio cours/valeur comptable (P/B) de TSMC reste durablement deux à trois fois supérieur à celui de Samsung.

On peut comparer cela à un plat identique vendu moins cher à Séoul qu’à New York.

Pourquoi ? Parce que les grandes entreprises sud-coréennes sont presque toutes contrôlées par des familles appartenant aux « chaebols ». Samsung, Hyundai, SK et LG sont dirigés par des familles fondatrices qui utilisent des structures pyramidales de participation croisée, permettant de contrôler l’ensemble du groupe avec une faible proportion de capital détenu.

Les bénéfices ne sont pas distribués sous forme de dividendes, les actions de trésorerie ne sont pas annulées, les conseils d’administration sont composés exclusivement de proches, et les administrateurs indépendants n’ont pas émis une seule voix contraire en cinq ans. Les investisseurs étrangers, après examen, jugent que placer leur argent revient à travailler gratuitement pour autrui — et renoncent.

Depuis combien de temps cette décote persiste-t-elle ? Au cours des dix dernières années, l’indice S&P 500 a progressé de 179 %, le Nikkei de 155 %, l’indice indien de 255 %, et même l’indice brésilien de 167 %.

Le KOSPI, lui, n’a augmenté que de 35 %.

En 2025, le nouveau président Lee Jae-myung a lancé une réforme du droit des sociétés, imposé la distribution de dividendes et la suppression obligatoire des actions de trésorerie, allant jusqu’à se rendre personnellement à la Bourse de New York pour annoncer à Wall Street : « La décote coréenne deviendra une prime coréenne. »

Parallèlement, l’IA a radicalement transformé la logique d’évaluation de Samsung et de Hynix. Ces deux événements combinés ont attiré des capitaux étrangers massifs, faisant grimper le KOSPI de 75,6 % en un an — la meilleure performance mondiale.

Une décote accumulée sur plus de vingt ans semble ainsi avoir été comblée en un seul exercice.

Toutefois, la chute consécutive sur deux séances soulève une autre question : cette décote résultait auparavant d’une gouvernance médiocre des sociétés cotées, or celle-ci s’améliore bel et bien.

Mais une autre forme de décote demeure, enfouie plus profondément.

En Corée du Sud, deux titres portent à eux seuls la moitié de la hausse du marché ; la production d’électricité repose sur des importations de gaz naturel et de charbon ; l’ensemble du marché parie sur un seul secteur.

Dès qu’un événement survient en dehors de ce secteur, les arrêts de négociation s’enchaînent. Cette vulnérabilité inscrite dans la géographie et la structure industrielle du pays ne saurait être résolue uniquement par une réforme du droit des sociétés.

Retrait des investisseurs étrangers, prise de position des particuliers

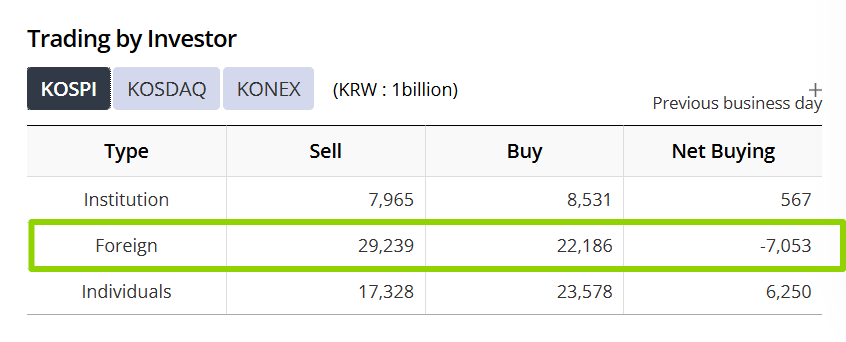

Le 27 février, les investisseurs étrangers ont réalisé une vente nette record de 6 800 milliards de wons coréens sur le marché sud-coréen. Le 3 mars, ils ont encore vendu 5 100 milliards de wons. Sur deux jours, cela représente près de 12 000 milliards de wons — soit environ 8,5 milliards de dollars américains —, soit la moitié des flux entrants en six semaines, évaporée en moins de deux jours.

Les investisseurs étrangers entretiennent une relation conditionnelle avec les marchés émergents. Dans les bonnes conditions, ils vous qualifient de « cœur de la chaîne d’approvisionnement mondiale en IA » ; dès que les conditions changent, vous devenez simplement l’actif le plus liquide et le plus facile à céder de leur portefeuille.

Le marché boursier sud-coréen est particulièrement actif et volumineux — justement parce qu’il est facile à vendre, il est donc le premier à être liquidé.

Qui rachète alors ?

Le 3 mars, les particuliers ont acheté nettement pour 5 800 milliards de wons. Les étrangers se retirent, et les citoyens sud-coréens se précipitent sur le marché. Selon certains intervenants sur le forum de Séoul, le cours actuel de Samsung représenterait une opportunité unique en dix ans.

Le lendemain, le marché a encore chuté de 6 %, atteignant même un repli de 8 % en séance, déclenchant à nouveau le « circuit-breaker ». Ceux qui avaient acheté le 3 mars ont donc essuyé une nouvelle perte en l’espace de 24 heures. Le 4 mars, les particuliers ont continué à acheter à bas prix, mais n’ont pas réussi à contrer la pression vendeuse des investisseurs étrangers.

La dernière vague massive d’achats par les particuliers remonte à août 2024, lors de l’effondrement de la stratégie de carry trade sur le yen. Cette fois-là, ils avaient eu raison : les marchés se sont redressés en un mois. Cette fois, leur réussite dépendra probablement d’une variable totalement hors de leur contrôle :

Quand le détroit d’Ormuz rouvrira-t-il ?

Les émotions, plus importantes que les faits

Le KOSPI est passé de 5 000 à 6 000 points en 34 jours, puis de 6 000 à 5 440 points en deux jours.

Deux jours, deux arrêts de négociation.

La chaîne énergétique est réelle : le gaz naturel doit traverser le détroit d’Ormuz, et les puces dépendent de l’électricité produite à partir de ce gaz.

Mais une chute de 13 % en deux jours ne reflète plus simplement la valorisation du gaz naturel. Lorsque 75 % de la hausse d’un marché repose sur deux seules actions, et que tous les investisseurs se dirigent dans la même direction, la sortie devient trop étroite.

Après une hausse aussi forte, en période de panique, seuls ceux qui fuient le plus vite survivent.

SK Hynix retrouvera très probablement ses niveaux antérieurs. La demande réelle en puissance de calcul pour l’IA persiste, le déficit réel en HBM demeure, et les commandes de Nvidia pour le prochain trimestre ne disparaîtront pas à cause du conflit au Moyen-Orient.

Mais ces deux jours rappellent à tous une vérité :Les hausses reposent sur les fondamentaux, les baisses sur les émotions. Les fondamentaux évoluent lentement, les émotions, très vite.Une hausse accumulée en 34 jours peut s’effacer en grande partie en deux jours.

Chaque investisseur dans les actions coréennes pense détenir une participation dans la manne offerte par les puces IA.

Mais pour la Corée du Sud, ces puces sont produites dans une économie dépendante des importations de gaz naturel, vendues à un client susceptible d’imposer à tout moment des droits de douane supplémentaires, et bordée par un voisin doté de l’arme nucléaire.

Toutes les analyses boursières vous indiquent combien vaut une action.

Aucune analyse ne vous dit ce qui se produira dans le monde durant la période où vous la détiendrez.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News