La Banque centrale coréenne analyse le cycle des semi-conducteurs pour l’IA : le signal le plus alarmant se cache du côté du financement

TechFlow SélectionTechFlow Sélection

La Banque centrale coréenne analyse le cycle des semi-conducteurs pour l’IA : le signal le plus alarmant se cache du côté du financement

La Banque centrale de Corée a estimé que l’ampleur et la durée du déséquilibre offre-demande observés au cours de ce cycle de mémoire dépassent nettement celles des trois cycles précédents ; une expansion est ainsi assurée au moins jusqu’au premier semestre 2026.

Rédaction : Macro_Lin

Récemment, j’ai lu un rapport thématique publié par la Banque centrale de Corée (BoK), intitulé « Évaluation de la durabilité de l’expansion actuelle du secteur mondial des semi-conducteurs ». Ce rapport est particulier.

La Corée du Sud est l’un des principaux exportateurs mondiaux de puces mémoire ; les résultats financiers de Samsung et de SK Hynix constituent, dans une certaine mesure, le rapport économique national de la BoK. Lorsqu’une banque centrale entre personnellement en scène pour examiner sérieusement la question de savoir jusqu’où peut encore s’étendre ce super-cycle des semi-conducteurs impulsé par l’IA, son attitude mérite déjà réflexion. Les rapports d’analystes (« sell-side ») reflètent des positions préétablies, les rapports « short » sont empreints d’émotion ; ce document de la BoK adopte quant à lui un ton sobre typique des banques centrales, avec une densité argumentative nettement supérieure à sa densité émotionnelle.

Principales conclusions

La BoK estime que l’écart entre l’offre et la demande au cours de ce cycle des mémoires dépasse nettement, tant en amplitude qu’en durée, celui observé lors des trois cycles précédents. L’expansion se poursuivra donc au moins jusqu’au premier semestre 2026. Toutefois, à partir de 2027, cinq variables détermineront conjointement le moment exact du retournement. Deux signaux particulièrement inquiétants sont déjà apparus.

I. En quoi ce cycle diffère-t-il des trois précédents ?

La BoK divise les cycles des semi-conducteurs depuis 2010 en quatre phases : la généralisation des smartphones (2013–2015), l’expansion du cloud (2017–2018), la poussée liée aux usages « sans contact » pendant la pandémie (2020–2021), et enfin le cycle actuel de diffusion de l’IA (depuis 2024).

Le scénario des trois cycles précédents était identique : une nouvelle technologie stimule la demande, l’offre suit avec retard, puis une vague massive de capacités nouvellement construites entraîne une surproduction, une accumulation de stocks et une baisse des prix, marquant ainsi le retournement du cycle. Depuis 2017, ce point de retournement coïncide étroitement avec le point d’inflexion des investissements en capital (CAPEX) des grandes entreprises technologiques américaines.

Trois différences fondamentales caractérisent ce cycle.

Premièrement, la croissance de la demande est historiquement la plus rapide. Avec le déploiement massif des accélérateurs IA, la demande pour les mémoires HBM explose, tandis que les DRAM grand public sont également tirées vers le haut par les besoins liés à l’inférence — une expansion simultanée touchant l’ensemble des catégories.

Deuxièmement, l’élasticité de l’offre est historiquement la plus faible. La fabrication des HBM est extrêmement complexe et nécessite un délai très long pour augmenter la capacité. Les fabricants de mémoires, ayant subi de plein fouet la crise de 2022–2023, adoptent aujourd’hui une stratégie d’expansion très prudente. Par ailleurs, des lignes de production de DRAM grand public sont réaffectées à la fabrication de HBM, aggravant encore la tension sur les produits standard.

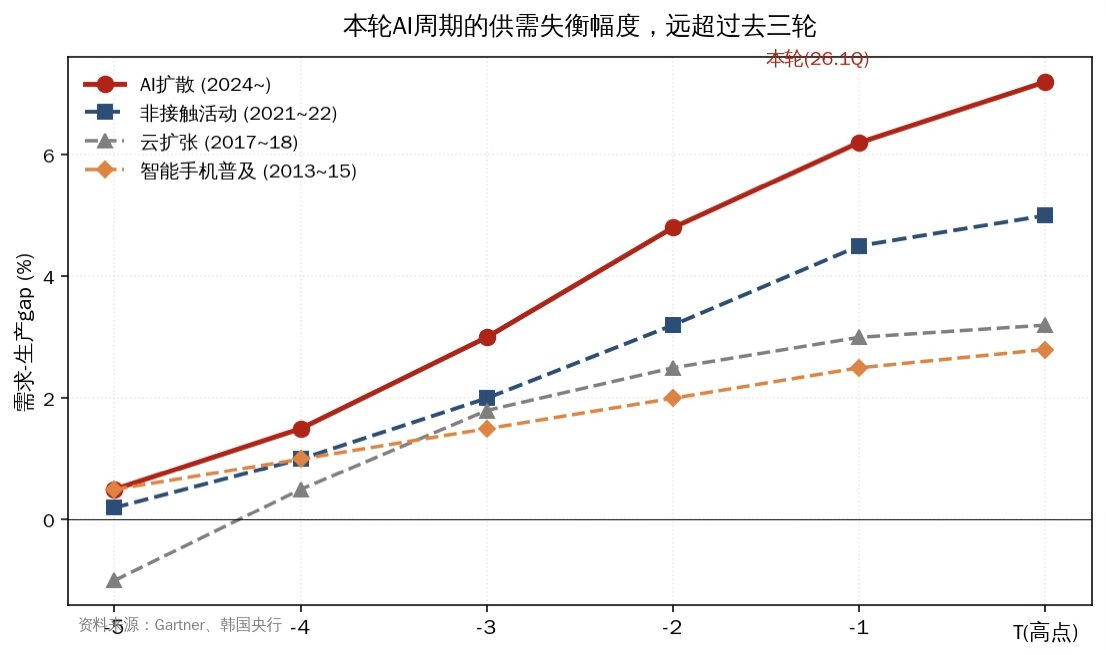

Troisièmement, le résultat. La BoK a produit un graphique essentiel comparant, sur un même axe, l’écart entre demande et production (« demand–production gap ») pour les quatre cycles. Cet écart est nettement plus important, et plus durable, que lors des trois cycles précédents. Les niveaux de stocks côté fabricants de DRAM comme côté utilisateurs continuent de diminuer, sans aucun signe d’accumulation.

Figure 1 : Comparaison de l’écart demande–production au cours des cycles successifs des semi-conducteurs ; le cycle actuel, porté par l’IA, dépasse nettement les cycles historiques en amplitude

II. Les cinq variables déterminant la durée du cycle

La BoK propose un cadre clair à cinq facteurs : trois du côté de la demande, deux du côté de l’offre. Je les présente ici par ordre décroissant d’importance.

① Le moment où la rentabilité des investissements IA sera vérifiée. Actuellement, OpenAI et Anthropic opèrent à perte ; leur valorisation et leurs investissements sont soutenus uniquement par les attentes du marché concernant leur future domination. L’analyse de la BoK est nuancée : à compter de l’année prochaine, l’attention du marché passera progressivement de la conquête de parts de marché à la génération réelle de bénéfices. Ajoutons à cela les contraintes liées à la capacité électrique des centres de données, l’accélération de l’amortissement des GPU, ou encore leur faible taux d’utilisation : il devient difficile d’envisager que la croissance des CAPEX puisse se maintenir au rythme actuel.

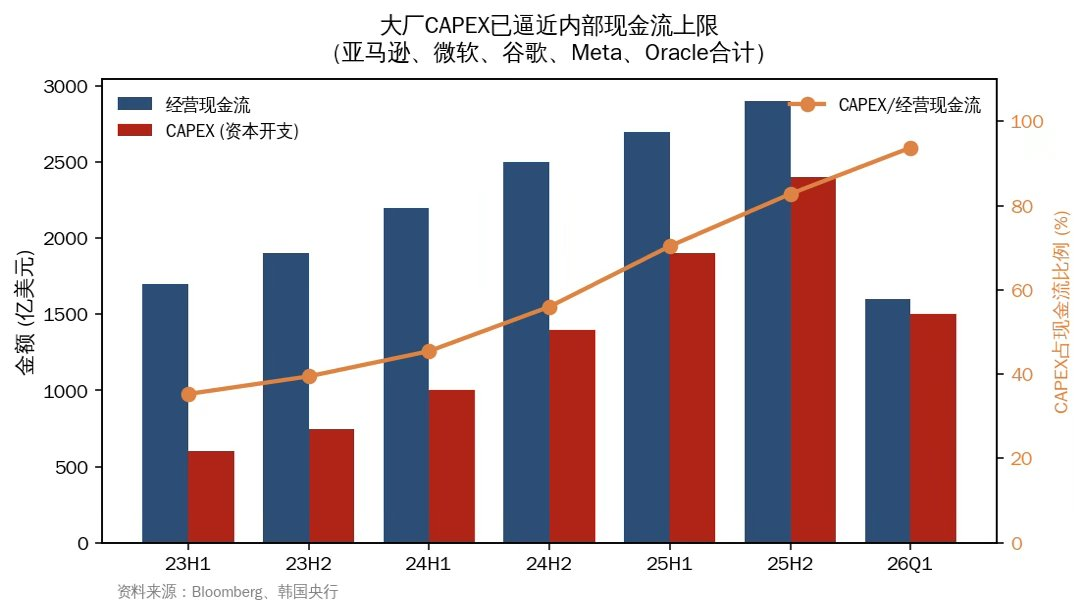

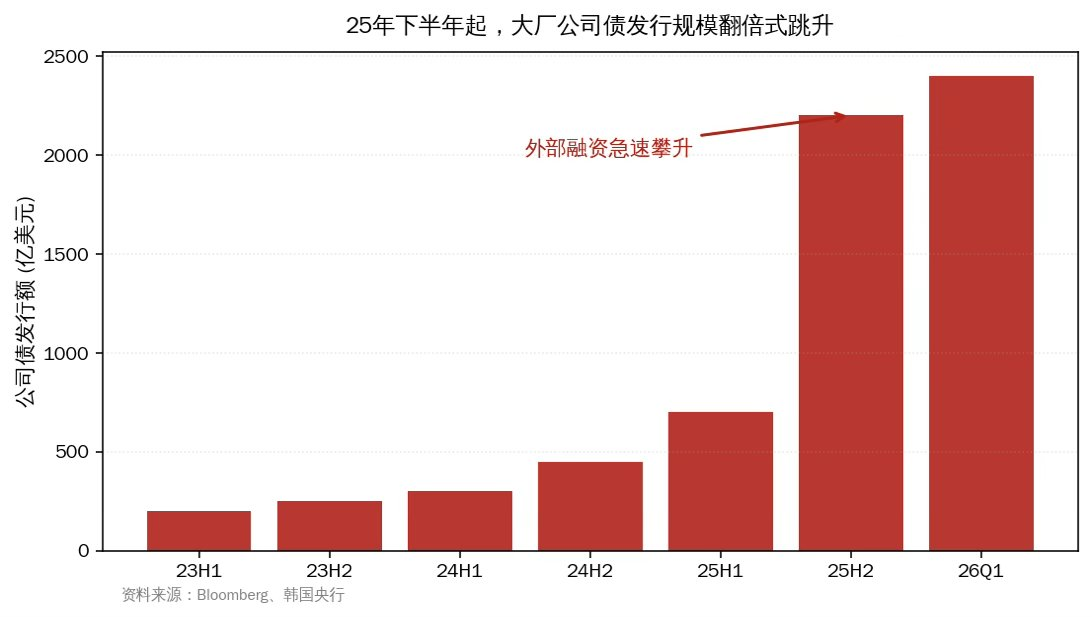

② La capacité des grandes entreprises à lever continuellement des fonds. Cette section constitue la partie la plus riche en informations du rapport. La BoK établit explicitement un parallèle avec la bulle des télécoms à la fin des années 1990 et souligne un fait qui s’aggrave : les flux de trésorerie internes des grandes entreprises ne suffisent plus à couvrir des CAPEX de cette ampleur. Depuis le second semestre de l’année dernière, ces entreprises ont réduit fortement leurs rachats d’actions et émis massivement des obligations sociétaires ; pour certaines, l’écart de spread sur leurs CDS s’est déjà élargi.

Figure 2 : Les flux de trésorerie d’exploitation des grandes entreprises ne couvrent plus désormais leurs CAPEX ; leur proportion est passée de 25 % à près de 100 %

Figure 3 : À partir de la deuxième moitié de 2025, le volume des émissions d’obligations sociétaires bondit brutalement ; le financement externe devient la principale source de complément

Plus inquiétant encore est le comportement de financement lui-même. Les entreprises « néo-cloud » (telles que CoreWeave), bien plus petites que les géants, doivent toutefois acquérir sans cesse davantage de GPU et construire de nouveaux centres de données IA. NVIDIA leur accorde un soutien crédit afin de stimuler ses propres ventes de GPU. Cette structure rappelle fortement celle mise en place autrefois par Cisco et Lucent, qui offraient un financement fournisseur aux jeunes entreprises de télécoms.

Une autre dimension concerne le financement hors bilan. Le centre de données Hyperion de Meta, par exemple, utilise une structure reposant sur une entité ad hoc (SPV) combinée à des crédits privés, ce qui permet de garder hors du bilan de Meta une dette de 29,5 milliards de dollars. Des projets similaires incluent Stargate (Oracle, 66 milliards de dollars) et Colossus (xAI, 20 milliards de dollars). La BoK mentionne un détail révélateur : en février–mars 2026, des institutions telles que Blue Owl, BlackRock, Morgan Stanley et Cliffwater ont suspendu les rachats de parts de certains de leurs fonds de crédit privé, en raison de leurs craintes liées aux perturbations causées par l’IA. Voilà une première fissure.

③ Les progrès de l’efficacité des modèles IA. Après DeepSeek, des technologies visant à réduire la consommation mémoire se sont rapidement multipliées : compression quantifiée, architectures MoE, Mamba, CMX de NVIDIA, TurboQuant de Google, etc. La BoK reconnaît franchement que l’impact de ces avancées demeure incertain dans les deux sens. Une amélioration de l’efficacité technique pourrait soit réduire la demande unitaire, soit, selon le paradoxe de Jevons, accroître la demande globale. Dans le tableau synthétique de la BoK, ce facteur est représenté par une flèche bidirectionnelle — le seul des cinq à ne pas pouvoir être orienté de façon univoque.

④ Le rythme d’expansion des principaux fabricants de mémoires. Cette année, les usines Samsung P4 et SK Hynix M15X ont déjà atteint leur capacité maximale de salles blanches, sans toutefois suffire à combler la demande. La véritable vague d’augmentation de l’offre n’interviendra qu’à partir de la deuxième moitié de 2027. Les nouvelles usines de SK Hynix à Yongin et de Micron entreront en production au second semestre 2027, tandis que l’usine Samsung P5 ne sera opérationnelle qu’en 2028. Il s’agit d’une contrainte matérielle inscrite dans le calendrier côté offre.

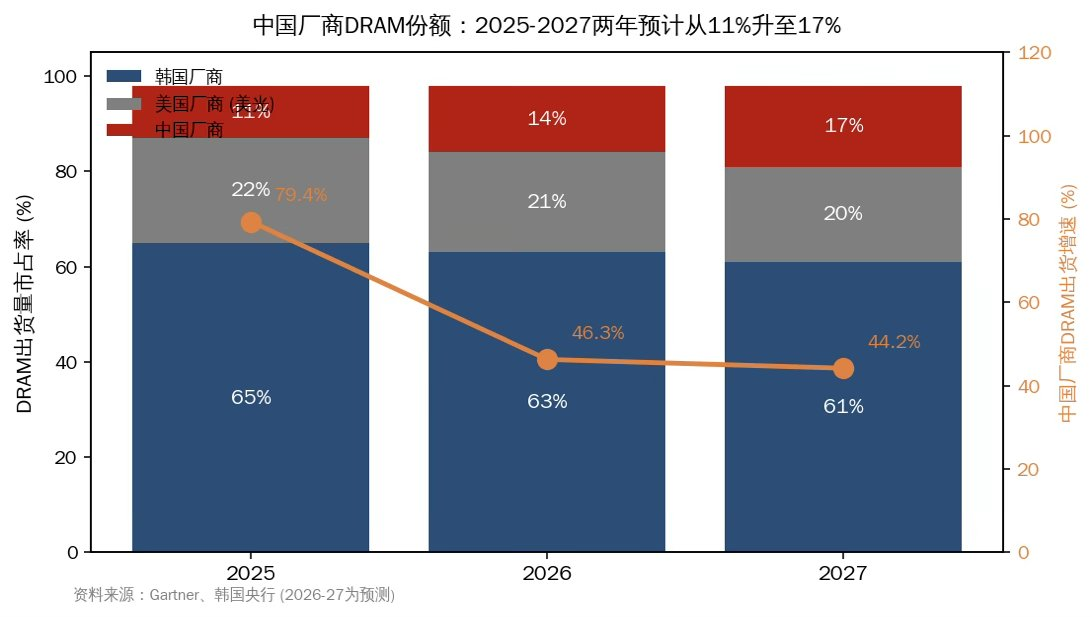

⑤ Le rythme de rattrapage des fabricants chinois. Selon la BoK, l’écart technologique entre la Chine et la Corée du Sud est d’environ quatre ans, aussi bien pour les HBM que pour les DRAM grand public. La hiérarchie haut de gamme reste donc stable à court terme. Toutefois, un chiffre mérite attention : la part de marché chinoise dans les livraisons de DRAM pourrait passer de 10,5 % en 2025 à 17 % en 2027 — une croissance annuelle supérieure de plus de trois fois à celle des principaux fabricants. Cette progression exercera une pression baissière sur les prix des DRAM grand public et accélérera le rétablissement de l’équilibre offre–demande.

Figure 4 : La part de marché chinoise dans les livraisons de DRAM passe de 11 % à 17 % ; sa croissance dépasse largement celle des principaux fabricants

III. Sur la guerre au Moyen-Orient, la BoK fait preuve d’une lucidité plus grande que prévu

Aucun report des projets de centres de données ou ralentissement de l’offre de mémoires n’a été observé à ce jour. Le cycle d’investissement IA est dominé par les grandes entreprises américaines, dont 74 % des centres de données en construction sont situés en Amérique. La corrélation entre l’économie mondiale et le secteur des semi-conducteurs s’est nettement affaiblie ces deux dernières années.

La BoK identifie toutefois plusieurs chaînes de transmission potentielles : une hausse des prix du pétrole alourdirait les coûts d’exploitation des centres de données ; un resserrement des conditions financières rendrait plus difficile le financement pour les grandes entreprises ; une interruption de l’approvisionnement en matières premières et équipements provenant du Moyen-Orient (brome, hélium) aurait des effets directs ; une perturbation de la production de puces système à Taïwan, due à des problèmes énergétiques, affecterait à son tour la chaîne d’approvisionnement des mémoires. L’impact le plus direct se ferait sentir côté consommateur : Gartner prévoit déjà que, en 2026, la hausse des prix des mémoires entraînera une baisse de 10,4 % des livraisons d’ordinateurs personnels (PC) et de 8,4 % des livraisons de smartphones.

IV. Construire une chronologie cohérente

Dans sa conclusion, la BoK utilise une matrice colorée visualisant l’intensité d’impact de chacun des cinq facteurs sur les années 2026, 2027 et 2028. J’ai traduit le contenu de ce tableau en une narration temporelle.

En 2026, la dynamique favorable à la demande et la contrainte côté offre se poursuivent. Il s’agit de l’année la plus prévisible.

En 2027, les tensions commencent à s’accumuler : pression accrue sur le financement des grandes entreprises, accélération de l’expansion chinoise, et fragilité croissante du financement extérieur — alors même que les nouvelles usines ne sont pas encore opérationnelles.

En 2028, la mise en service concentrée de l’usine Samsung P5, du site de SK Hynix à Yongin et de la nouvelle usine de Micron amplifiera significativement les risques côté offre.

Une réflexion complémentaire

Ce rapport est particulièrement intéressant par sa manière de raconter l’histoire. Une banque centrale dont le pays repose économiquement sur les mémoires ne cherche pas à faire la promotion de son industrie nationale. Elle consacre au contraire une large place à l’analyse de la vulnérabilité structurelle du financement, à l’incertitude bidirectionnelle liée à l’efficacité technologique, et au point de basculement subtil de 2027. Cette retenue est en soi une position forte.

Le parallèle avec la bulle des télécoms est la partie du rapport que j’ai relue plusieurs fois. Le scénario d’alors était le suivant : une forte demande initiale, combinée à une course à l’expansion concurrentielle et à une innovation technologique (la multiplexion en longueur d’onde, WDM) plus rapide que prévu, a conduit l’industrie à une surproduction brutale. Aujourd’hui, les trois conditions sont réunies dans le domaine de l’IA ; la seule différence réside dans le fait qu’aucune innovation équivalente à la WDM n’a encore émergé.

Lorsqu’ils analysent la chaîne de valeur des mémoires, les investisseurs chinois concentrent traditionnellement leur attention sur des aspects côté offre : taux de rendement des HBM, calendrier de développement de CXMT, etc. Ce rapport de la BoK recentre l’attention sur l’autre versant : la véritable variable de ce cycle réside côté demande — plus précisément, dans la capacité de financement durable du secteur IA. Le financement fournisseur accordé aux entreprises « néo-cloud », les leviers hors bilan via des SPV, ou encore la suspension des rachats de parts dans les fonds de crédit privé : ces signaux sont bien plus révélateurs que n’importe quel calendrier d’expansion.

Au moins jusqu’au premier semestre 2026, l’histoire continue. Le scénario postérieur dépendra de la manière dont ces cinq variables vont se déployer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News