La « prime coréenne » des cryptomonnaies en Corée du Sud devient négative, et le pays, autrefois célèbre pour sa spéculation sur les cryptomonnaies, se transforme finalement en une nation passionnée par la bourse.

TechFlow SélectionTechFlow Sélection

La « prime coréenne » des cryptomonnaies en Corée du Sud devient négative, et le pays, autrefois célèbre pour sa spéculation sur les cryptomonnaies, se transforme finalement en une nation passionnée par la bourse.

Les investisseurs particuliers coréens se retirent progressivement du marché des cryptomonnaies, et la tendance de sortie nette de capitaux s’est déjà clairement imprimée sur la structure des prix.

Auteur : Doo (Compound Foundation)

Traduction et synthèse : TechFlow

Introduction de TechFlow : La Corée du Sud a toujours été l’un des marchés les plus spéculatifs au monde pour les investisseurs particuliers en cryptoactifs. La « prime coréenne » (kimchi premium) a déjà atteint 20 %. Or, pour la première fois, cette prime est devenue négative, ce qui ne reflète pas seulement l’effondrement des altcoins, mais aussi un retrait massif des capitaux détenus par les investisseurs particuliers hors du marché des cryptoactifs — un indicateur clé pour comprendre l’humeur actuelle du marché.

La prime coréenne sur les cryptoactifs devient négative, un phénomène très inhabituel, car la Corée du Sud affiche généralement une prime. À titre d’information complémentaire, cette prime ou cette décote découle principalement des restrictions sur les mouvements de capitaux, qui rendent l’arbitrage difficile.

Ci-dessous quelques réflexions sur les raisons de cette décote.

1. Le marché spéculatif est en déclin

Le marché coréen est réputé pour son caractère spéculatif, ayant un jour porté la prime à plus de 20 %. Toutefois, face aux difficultés persistantes du marché des cryptoactifs — notamment celles des altcoins — l’intérêt des investisseurs s’est progressivement érodé.

2. La bourse coréenne, nettement plus performante, draine la liquidité hors des cryptoactifs

L’indice boursier coréen a presque doublé par rapport à l’année dernière, plusieurs entreprises technologiques telles que Samsung et SK Hynix menant cette croissance. Cela signifie que la liquidité précédemment allouée aux cryptoactifs se déplace désormais vers la bourse coréenne.

3. La future imposition des cryptoactifs en Corée du Sud modifie également les préférences des investisseurs

L’imposition des cryptoactifs en Corée du Sud a été reportée à plusieurs reprises, car le pays ne dispose pas encore d’une infrastructure suffisamment développée pour la mettre en œuvre, et il s’agit par ailleurs d’un sujet politique très impopulaire. Toutefois, le gouvernement actuel a confirmé, au moins pour l’instant, qu’il instaurera cette taxe à compter de l’année prochaine.

Remarque du traducteur : des données en temps réel confirment effectivement la décote

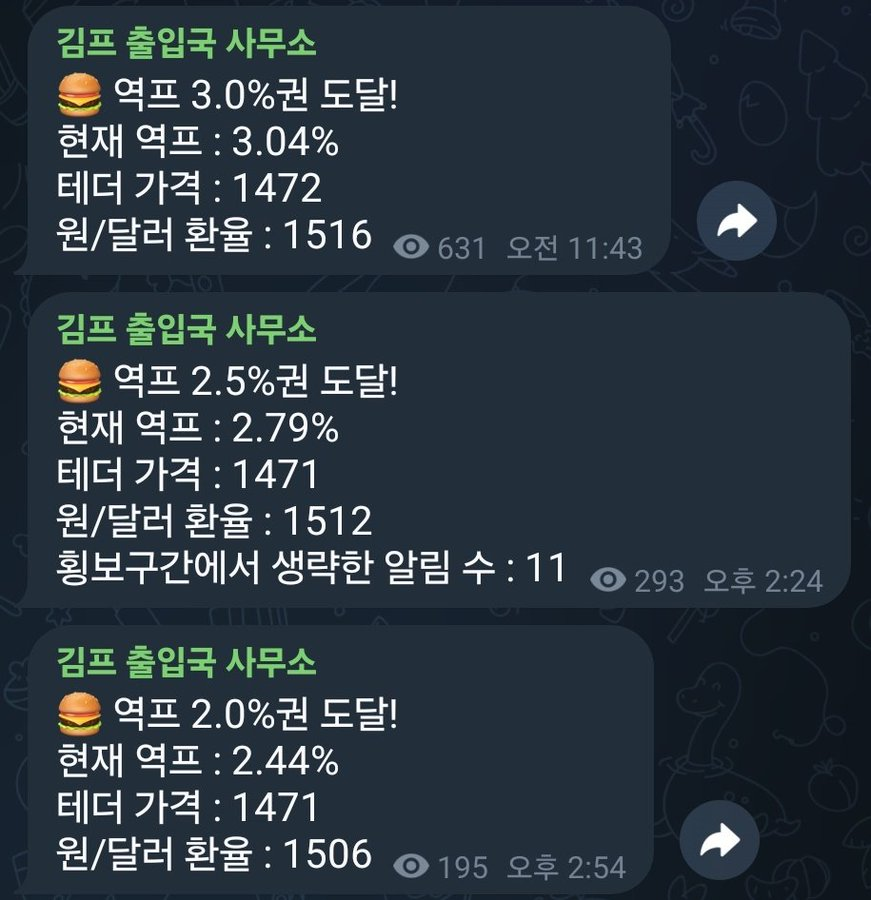

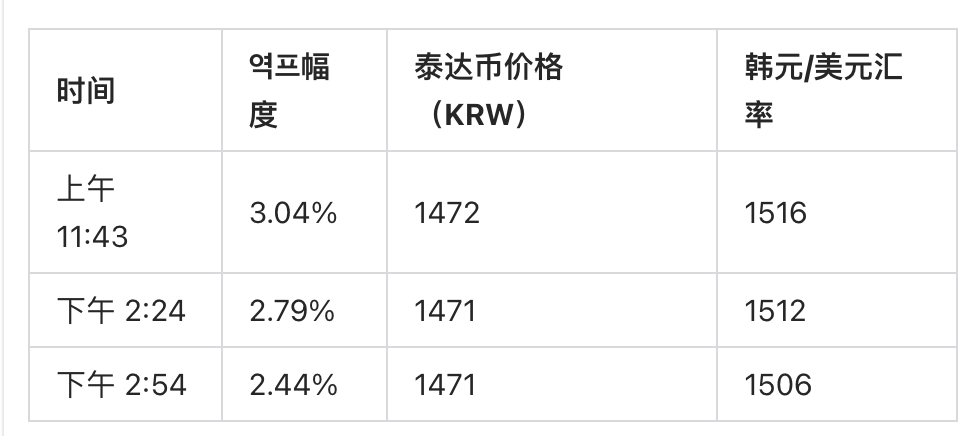

Des données de surveillance en temps réel issues du canal Telegram coréen « 김프 출입국 사무소 » (Bureau des entrées et sorties de la prime coréenne) viennent étayer directement les analyses ci-dessus. Ce canal suit précisément l’écart entre les prix des cryptoactifs sur le marché coréen et leurs cours internationaux. Voici trois séries de données relevées le même jour :

« 역프 » est l’abréviation de « 역 김치프리미엄 », soit la « prime coréenne inversée » — cela signifie que les prix des actifs numériques sur le marché coréen sont inférieurs à ceux observés sur les marchés internationaux ; autrement dit, il est moins coûteux d’acheter des cryptoactifs en Corée du Sud qu’à l’étranger.

Plusieurs éléments ressortent de ces données :

Premièrement, la décote s’est réduite au cours de la journée, passant de 3,04 % à 2,44 %, mais est restée constamment supérieure à 2 %, ce qui indique qu’il ne s’agit pas d’une fluctuation passagère, mais bien d’un état de marché durable.

Deuxièmement, le cours du Tether (USDT) s’est maintenu stable entre 1 471 et 1 472 won coréens, tandis que le taux de change won/dollar américain oscillait, lui, entre 1 506 et 1 516. L’écart entre ces deux valeurs constitue précisément la source directe de la décote — la demande coréenne pour les stablecoins est insuffisante, et la pression acheteuse y est nettement plus faible.

Troisièmement, durant cette période de consolidation, le canal a omis d’émettre 11 alertes, ce qui signifie que la décote s’est prolongée sur une période plus longue, sans toutefois varier suffisamment pour déclencher une notification selon son seuil prédéfini.

Cette série de données confirme, à un niveau microéconomique, le jugement central de cet article : les investisseurs particuliers coréens quittent progressivement le marché des cryptoactifs, et cette tendance nette de fuite des capitaux s’est déjà clairement imprimée dans la structure des prix.

Il convient de noter que la mise en place, par la société civile coréenne, d’un système aussi fin de suivi de la prime illustre à quel point celle-ci — « 김프 » — a longtemps constitué l’un des signaux transactionnels fondamentaux du marché coréen des cryptoactifs.

Or, le fait que ce signal soit devenu négatif pour la première fois dépasse largement sa simple signification numérique.

Les données montrent que la capitalisation boursière totale des sociétés cotées en Corée du Sud a bondi de 86 % cette année, atteignant 5 000 milliards de dollars américains, tandis que celle de l’Inde est revenue à 4 800 milliards de dollars. Depuis le début de l’année, la bourse coréenne a successivement dépassé celles du Canada, de l’Allemagne, du Royaume-Uni et de la France, se hissant ainsi à la sixième place mondiale en termes de capitalisation boursière totale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News