« Résilier leur assurance-vie pour acheter des actions » : les personnes âgées sud-coréennes de plus de 60 ans empruntent de l’argent pour parier sur Samsung

TechFlow SélectionTechFlow Sélection

« Résilier leur assurance-vie pour acheter des actions » : les personnes âgées sud-coréennes de plus de 60 ans empruntent de l’argent pour parier sur Samsung

Le temps est peut-être la chose la plus précieuse pour les personnes âgées qui empruntent de l’argent pour spéculer en bourse.

Auteur : Kuli, TechFlow

À quel point le marché boursier sud-coréen est-il devenu fou ces derniers temps ?

L’indice KOSPI a grimpé en six mois de 4 000 à près de 8 000 points. Selon le journal JoongAng Ilbo, les toilettes des employés d’un grand magasin du quartier de Gangnam, à Séoul, sont pleines chaque jour à 15 h 30, heure de clôture des marchés : les employés s’y réfugient pour suivre l’évolution des cours.

Fin mai, le montant total des prêts accordés aux investisseurs particuliers par les sociétés de courtage s’élevait à 36,47 billions de won coréens (environ 17 milliards de yuans), un record historique, doublé sur un an.

Mais cet argent arrive d’une manière étrange.

Le Korea Herald rapporte que, au premier trimestre, les trois plus grandes compagnies d’assurance-vie sud-coréennes ont enregistré un total de 4,9 billions de won (environ 2,3 milliards de yuans) de contrats résiliés, soit une hausse de 16,3 % en glissement annuel. Les contrats d’assurance-vie d’épargne ont été les plus touchés, avec une augmentation de 23,2 % des résiliations.

Or, les contrats d’assurance-vie d’épargne sont conçus précisément pour constituer une épargne destinée à la famille. Résilier un tel contrat implique une perte certaine : la valeur comptable du contrat est inférieure aux primes versées. Pourtant, de plus en plus de personnes choisissent délibérément de subir cette perte.

Où va cet argent récupéré ? Très probablement vers un autre compte-titres.

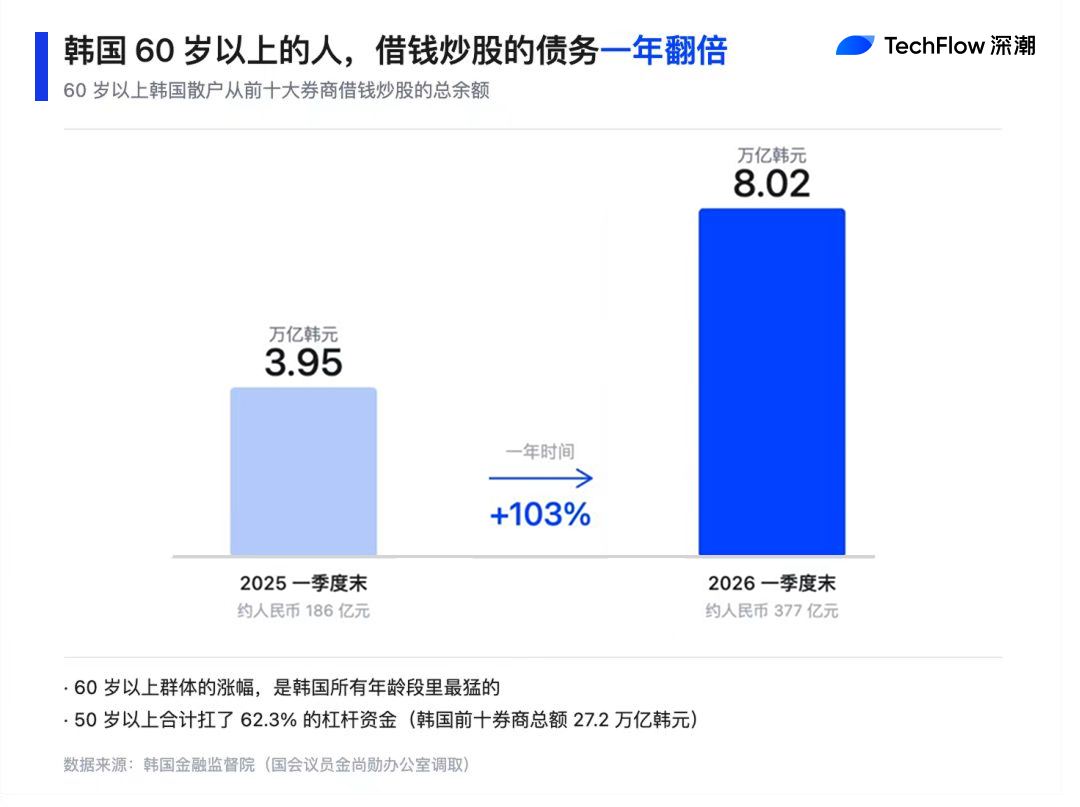

Des données obtenues par des députés sud-coréens auprès de l’Autorité de supervision financière indiquent qu’à la fin du premier trimestre, les investisseurs particuliers avaient emprunté 27 billions de won auprès des dix principales sociétés de courtage pour acheter des actions ; plus de 60 % de ce montant (62,3 %) avait été emprunté par des personnes âgées de 50 ans ou plus.

La dette des personnes âgées de 60 ans ou plus a quant à elle doublé en un an, passant de 3,95 à 8,02 billions de won — la croissance la plus forte parmi toutes les tranches d’âge.

Résilier son assurance-vie pour acheter des actions : toute une génération de Sud-Coréens utilise ainsi l’argent de demain pour « acheter au creux » d’aujourd’hui.

Une folie haussière justifie-t-elle l’endettement ?

Dans un marché haussier, l’effet de levier s’appelle « amplifier les gains » ; dans un marché baissier, il devient « accélérer la ruine ». Or, les retraités sud-coréens ont déjà vécu une fois ce genre de montagnes russes.

Début mars, les États-Unis et Israël ont mené conjointement des frappes aériennes contre l’Iran, provoquant une vague de panique sur les marchés mondiaux. Le marché boursier sud-coréen a alors déclenché deux fois consécutivement le mécanisme de « circuit breaker » (arrêt automatique des transactions), et l’indice KOSPI a chuté de près de 13 % en deux séances.

Selon un rapport publié fin mars par l’Autorité de supervision financière, durant cette phase de repli, les comptes titres des 4,6 millions d’investisseurs particuliers sud-coréens ayant recouru au crédit-marge ont enregistré en moyenne une perte de 19 %, contre seulement 8,2 % pour ceux qui n’en avaient pas utilisé. Autrement dit, les investisseurs endettés ont perdu 2,3 fois plus que ceux qui ne l’étaient pas.

En décomposant ces résultats par tranche d’âge, on constate que les comptes titres à effet de levier des plus de 60 ans ont subi les pertes les plus sévères, avec un rendement moyen de −19,8 % — le plus faible de toutes les tranches d’âge.

Et ce n’est pas tout : vient ensuite la liquidation forcée.

Les comptes titres à effet de levier comportent une « ligne de liquidation » : dès que la valeur marchande des actions détenues tombe en dessous de ce seuil, la société de courtage procède immédiatement à la vente, sans demander l’avis du client. À cette époque, l’Autorité de supervision financière a reçu un nombre important de plaintes d’investisseurs particuliers, tels que « mes actions ont été vendues sans mon accord », ou encore « j’ai été facturé des intérêts exorbitants »…

Une part importante de ces plaintes provenait de personnes âgées, peu familières avec les règles de fonctionnement des marchés. Cela dit, les investisseurs particuliers qui ont absorbé le choc lors de ce « circuit breaker » de mars ont finalement remporté la partie.

En effet, le marché boursier sud-coréen a comblé intégralement ses pertes en moins de deux mois et continue depuis sa progression. Ceux qui ont tenu bon en mars ont vu leurs comptes se redresser complètement — certains ont même pu réaliser des bénéfices.

Une volatilité marquée, mais aussi une forte capacité de rebond : voilà donc une expérience de « prise de position » jugée réussie, même si elle s’est faite à l’aide d’un effet de levier.

Cette réussite devient alors le prétexte d’une prise de risque encore plus grande la prochaine fois. Après le « circuit breaker » de mars, loin de diminuer, les crédits-marge des investisseurs particuliers ont continué à augmenter. Des données publiques montrent que le montant total des crédits-marge a atteint 25 billions de won fin avril, un nouveau record historique, puis 36,47 billions de won mi-mai.

En l’espace d’un mois et demi, les investisseurs particuliers sud-coréens ont emprunté 11 billions de won supplémentaires (soit environ 5,2 milliards de yuans).

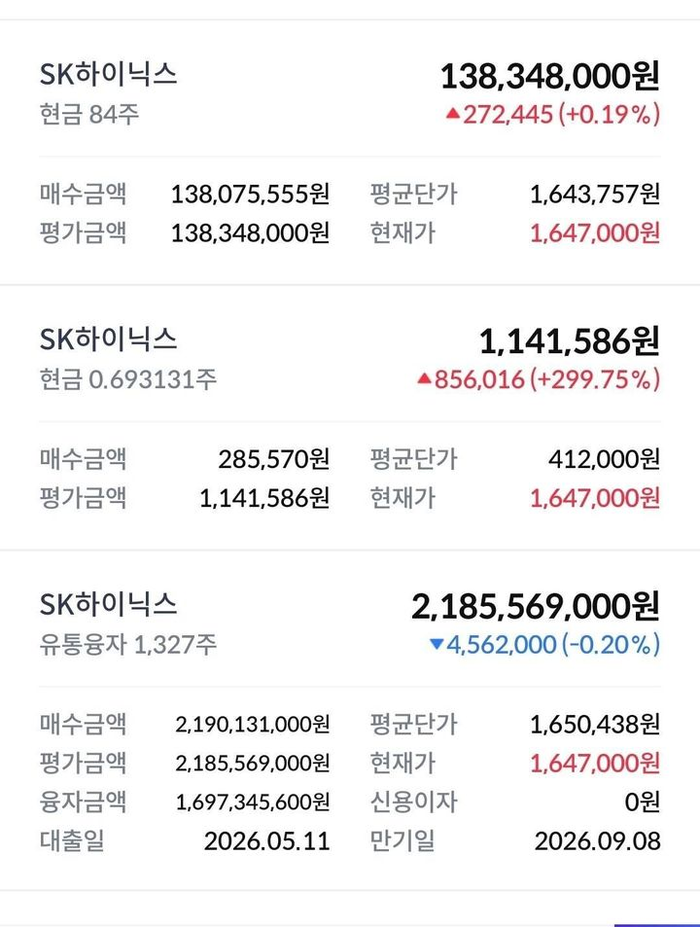

Au début mai, un fonctionnaire sud-coréen a publié, sur la plateforme professionnelle Blind, une capture d’écran illustrant sa stratégie d’investissement :

Il avait engagé la totalité de ses actifs — 2,3 milliards de won (environ 1,7 million de dollars américains) — dans des actions de SK Hynix, dont 1,7 milliard provenait d’un prêt contracté auprès d’une société de courtage. Autrement dit, il n’avait investi que 600 millions de won de fonds propres, mais avait utilisé un effet de levier permettant de mobiliser 1,7 milliard de won.

Quatre jours plus tard, il annonçait avoir réalisé un gain de 267 millions de won.

Le même jour, une jeune employée de la société du métro de Séoul, âgée d’une vingtaine d’années, publiait un message affirmant qu’elle préférait « faire faillite complètement » plutôt que de manquer cette opportunité, et qu’elle avait donc investi dans SK Hynix avec un effet de levier de 150 %. Elle avait même réutilisé le montant emprunté comme fonds propres pour contracter un second prêt.

Ce type de publications fait l’objet de discussions quotidiennes sur la communauté Blind en Corée du Sud.

Les autorités de régulation ne sont pas restées aveugles face à cette fièvre collective. Fin mars, l’Autorité de supervision financière a convoqué les principales sociétés de courtage afin de renforcer la gestion des risques, et certaines d’entre elles ont temporairement limité les nouveaux crédits-marge sur les valeurs les plus spéculatives. Toutefois, les sommes déjà empruntées continuent de générer des intérêts à un taux annuel compris entre 7 % et 9 %.

Au taux moyen de 8 %, les intérêts payés annuellement par l’ensemble des investisseurs particuliers sud-coréens aux sociétés de courtage approchent les 3 billions de won — soit environ 1,4 milliard de yuans.

Pourtant, prendre un effet de levier à 60 ans n’a rien à voir avec le faire à 30 ans. Si une personne de 30 ans essuie une perte totale, elle dispose encore de plusieurs décennies pour se refaire grâce à son salaire. En revanche, pour une personne de 60 ans, une telle perte peut signifier la disparition de toute sa pension, laissant derrière elle uniquement une fatigue physique épuisante et l’impossibilité concrète de retravailler.

Si un nouveau « circuit breaker » survient, il n’est pas certain que le marché retrouve son niveau antérieur en « moins de deux mois ».

Dans le parc de Tagu, les retraités échangent des informations en mouvement

Comme tous les autres investisseurs particuliers sud-coréens, les retraités placent leur argent principalement sur Samsung Electronics et SK Hynix.

Depuis le début de l’année, les actions de Samsung Electronics ont progressé de 138 %, celles de SK Hynix de 189 %. L’indice KOSPI a lui-même grimpé de 80 %, mais si l’on exclut ces deux entreprises, la hausse moyenne des autres valeurs ne s’élève qu’à 30 %.

Leur poids combiné dans l’indice KOSPI dépasse 43 %. Autrement dit, tant que ces deux entreprises montent, le marché boursier sud-coréen dans son ensemble suit.

La majeure partie des fonds empruntés par les retraités est allée directement vers ces deux sociétés. Parmi les achats nets effectués par les investisseurs particuliers sud-coréens cette année, un quart a concerné ces deux entreprises. Le reste s’est réparti entre d’autres valeurs, dont la hausse moyenne n’a été que de 30 %.

Le parc de Tagu, situé dans le quartier de Jongno à Séoul, est l’un des plus anciens parcs publics de la capitale. Peu fréquenté par les jeunes, il accueille chaque matin une foule de retraités venus boire gratuitement un café, discuter de la vie quotidienne ou jouer aux échecs — un rythme si lent qu’il semble suspendu dans le temps.

Selon le journal Kyung Hyang News, cette année, le sujet de conversation dans le parc de Tagu a changé.

Entre deux gorgées de café, on entend désormais des phrases comme « Mes actions Samsung ont encore grimpé aujourd’hui ». Aux échecs, on demande : « Tu as acheté des actions Hynix ? ». Un septuagénaire de 77 ans a confié à un ancien camarade de classe que les actions Samsung et Hynix avaient bien performé récemment, et que son propre portefeuille avait généré quelques bénéfices.

Un coin du parc de Tagu, où se rassemblent de nombreux retraités jouant aux échecs

Source : Seoul News

Mais il n’a pas précisé s’il avait contracté un emprunt, ni le montant de celui-ci.

Les sujets de discussion populaires dans les parcs fréquentés par les retraités ne surgissent pas spontanément : ils ressemblent plutôt à des échanges d’informations dans un « poste de renseignement villageois ». Par exemple, un retraité entend parler d’un gain réalisé par un autre dans le parc, puis va vérifier la situation de son propre compte le lendemain. Il commence alors à emprunter modestement, puis, petit à petit, augmente le montant emprunté.

Mais si l’on veut comprendre pourquoi les retraités sud-coréens figurent désormais parmi les utilisateurs de comptes titres à effet de levier, cela tient à leur système de protection sociale à la retraite.

Les données de l’OCDE (Organisation de coopération et de développement économiques) indiquent que le taux de pauvreté relative des personnes âgées de 65 ans ou plus en Corée du Sud est d’environ 40 %, le plus élevé parmi les pays membres de l’OCDE. Le taux de remplacement des pensions nationales (le « régime sud-coréen de retraite ») est chroniquement bas : il avoisine 31 %, contre une moyenne de 50 % dans les pays de l’OCDE.

Parallèlement, le taux d’activité des personnes âgées de 65 ans ou plus est le plus élevé de l’OCDE, ce qui signifie qu’une proportion significative de retraités sud-coréens doivent continuer à travailler après leur départ à la retraite.

Ainsi, le café gratuit offert dans le parc de Tagu constitue, en réalité, une forme d’aide sociale sud-coréenne. À moins de 500 won la tasse, il représente une part essentielle du quotidien d’un retraité percevant une pension mensuelle inférieure à 1 000 dollars américains.

Mais les retraités du parc de Tagu ne viennent plus seulement pour boire du café gratuit et jouer aux échecs : ils consultent très probablement aussi, sur leur smartphone, l’évolution en temps réel de l’indice KOSPI.

Depuis son arrivée au pouvoir, le président sud-coréen Lee Chang-min promeut activement l’investissement boursier pour tous. Il s’est lui-même présenté publiquement sous le pseudonyme de « Fourmi géante », « fourmi » étant le terme courant désignant les investisseurs particuliers en Corée du Sud. Il a même inscrit dans ses objectifs politiques la percée de l’indice KOSPI au-dessus de la barre des 5 000 points.

Autrement dit, le fait pour les retraités d’emprunter pour acheter des actions est, dans une certaine mesure, encouragé officiellement.

Le véritable objet de leur pari n’est pas tant une action qu’une angoisse : celle de rater le coche.

Il s’agit peut-être là de leur dernière chance avant la retraite. L’industrie sud-coréenne des semi-conducteurs est cyclique : au cours des trente dernières années, elle a connu plusieurs cycles brutaux de « boom » suivi de « krach ».

SK Hynix avait encore enregistré une perte de 4,26 billions de won en 2023 — son pire résultat en dix ans. En deux ans, elle est passée d’une perte colossale à un taux de marge opérationnelle de 72 % sur un seul trimestre (dépassant même NVIDIA). Une telle vitesse de transition cyclique rappelle qu’un retournement pourrait fort bien intervenir à nouveau.

Or, pour ces retraités qui empruntent pour investir, le temps est peut-être la ressource la plus précieuse.

Dans le parc de Tagu, les retraités tentent activement de saisir les opportunités offertes par le cycle actuel. Le café reste gratuit. Et les cours boursiers, sur leurs smartphones, ne cessent jamais de défiler.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News