Les investisseurs particuliers sud-coréens quittent le marché des cryptomonnaies, tandis que les banques dépensent 1 000 milliards de won en 10 jours pour s’emparer des infrastructures liées aux cryptomonnaies

TechFlow SélectionTechFlow Sélection

Les investisseurs particuliers sud-coréens quittent le marché des cryptomonnaies, tandis que les banques dépensent 1 000 milliards de won en 10 jours pour s’emparer des infrastructures liées aux cryptomonnaies

Un graphique pour comprendre le paysage institutionnel des cryptomonnaies en Corée du Sud en 2026.

Auteur : Tiger Research

Traduction et synthèse : TechFlow

Introduction de TechFlow : Le marché coréen des actifs cryptographiques connaît une transition de pouvoir. L’ère dominée par les investisseurs particuliers touche à sa fin, tandis que les institutions financières traditionnelles, bien que le cadre réglementaire ne soit pas encore entièrement défini, s’affairent déjà à s’emparer du contrôle des infrastructures clés : la normalisation des titres tokenisés (STO), les rails de paiement en stablecoins et le marché de la garde de crypto-actifs. Derrière cette course apparemment calme aux protocoles d’accord-cadres (MOU), se joue une bataille pour le contrôle des interfaces financières des actifs numériques dans la prochaine décennie — celui qui maîtrise ces infrastructures détiendra l’accès aux clients des dix prochaines années.

Les partenariats et acquisitions d’actions entre institutions et sociétés de valeurs mobilières coréennes s’accélèrent simultanément sur le marché cryptographique. Pourtant, la configuration globale reste difficile à saisir d’un seul coup d’œil. De nombreux partenariats sont annoncés, mais leur déploiement commercial effectif demeure rare. Ce rapport analyse pourquoi le taux de conversion est si faible, et pourquoi les institutions poursuivent néanmoins leurs initiatives.

Points clés

L’activité cryptographique des institutions coréennes a dépassé la phase des MOU (protocoles d’accord-cadres, désignant des intentions de coopération, comme utilisé ci-après) pour entrer dans celle des opérations commerciales concrètes et des acquisitions d’actions sur les bourses.

Les institutions intensifient discrètement leur concurrence pour le contrôle des infrastructures financières critiques, notamment la normalisation des STO, les rails de paiement en stablecoins et le marché de la garde.

Les acteurs nationaux du développement d’infrastructures émergent comme piliers centraux des activités institutionnelles, construisant des rails locaux conformes au cadre de la monnaie numérique de banque centrale (CBDC) sud-coréenne et aux exigences réglementaires locales, réduisant ainsi la dépendance aux technologies étrangères.

La stratégie des fondations Web3 étrangères visant à pénétrer le marché coréen s’est radicalement transformée : elle passe désormais de la construction de communautés grand public à la collaboration avec de grandes entreprises et des institutions financières, car la finance traditionnelle accélère son appropriation du marché.

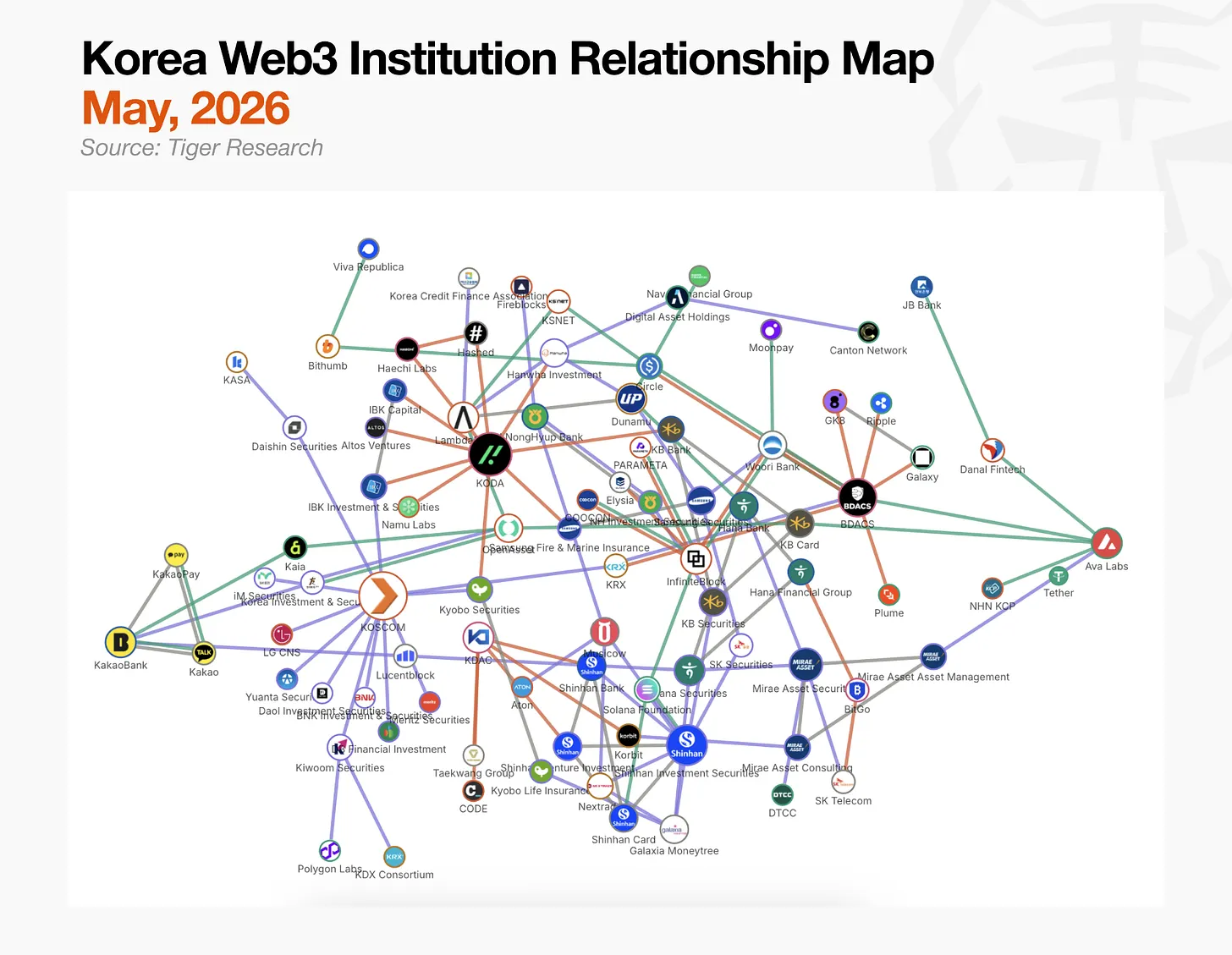

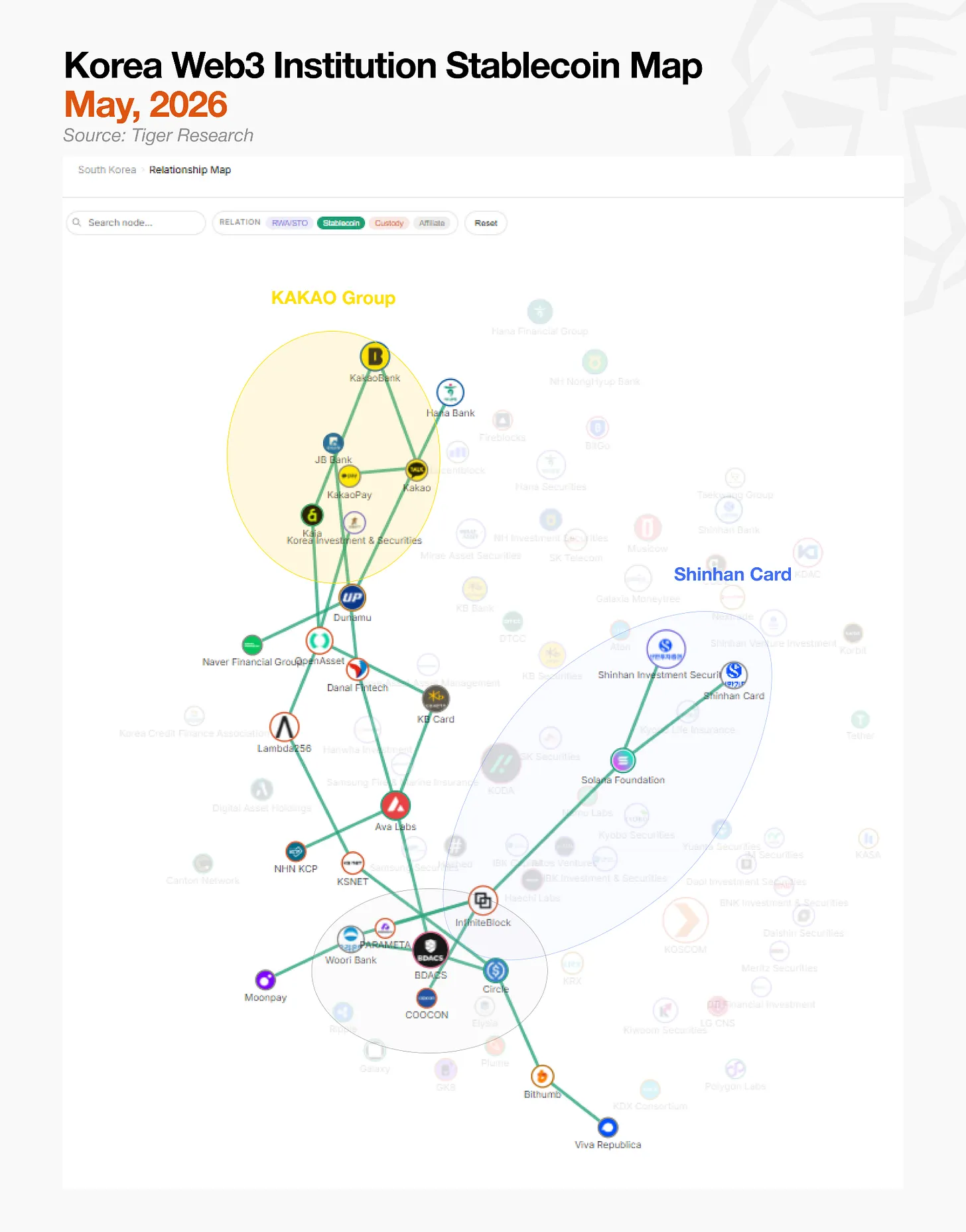

1. La course aux MOU

Ce graphique, élaboré par Tiger Research, illustre les relations dans l’écosystème cryptographique institutionnel coréen. Toutefois, cette structure n’est pas immédiatement lisible. Il est difficile de distinguer les liens représentant des opérations commerciales actives de ceux qui ne reflètent que des MOU ; la frontière entre les hubs centraux et les acteurs périphériques demeure floue.

Il convient de noter que cette complexité même reflète fidèlement l’état actuel du marché cryptographique institutionnel coréen. Comme le confirme la base de données de Tiger Research — 150 institutions et 196 partenariats — aucun hub n’a encore acquis un contrôle dominant sur le marché.

Les institutions nationales établissent leur position sur l’ensemble du marché avant même que le cadre réglementaire ne soit pleinement clarifié. La compétition actuelle se déroule sur trois fronts : les stablecoins, les STO (titres tokenisés) et la garde (stockage des actifs cryptographiques).

Il est également remarquable que les institutions financières continuent d’acquérir des parts dans les bourses, une démarche interprétée comme une tentative de sécuriser une position préalable, motivée par la confiance, avant la clarification définitive du cadre réglementaire.

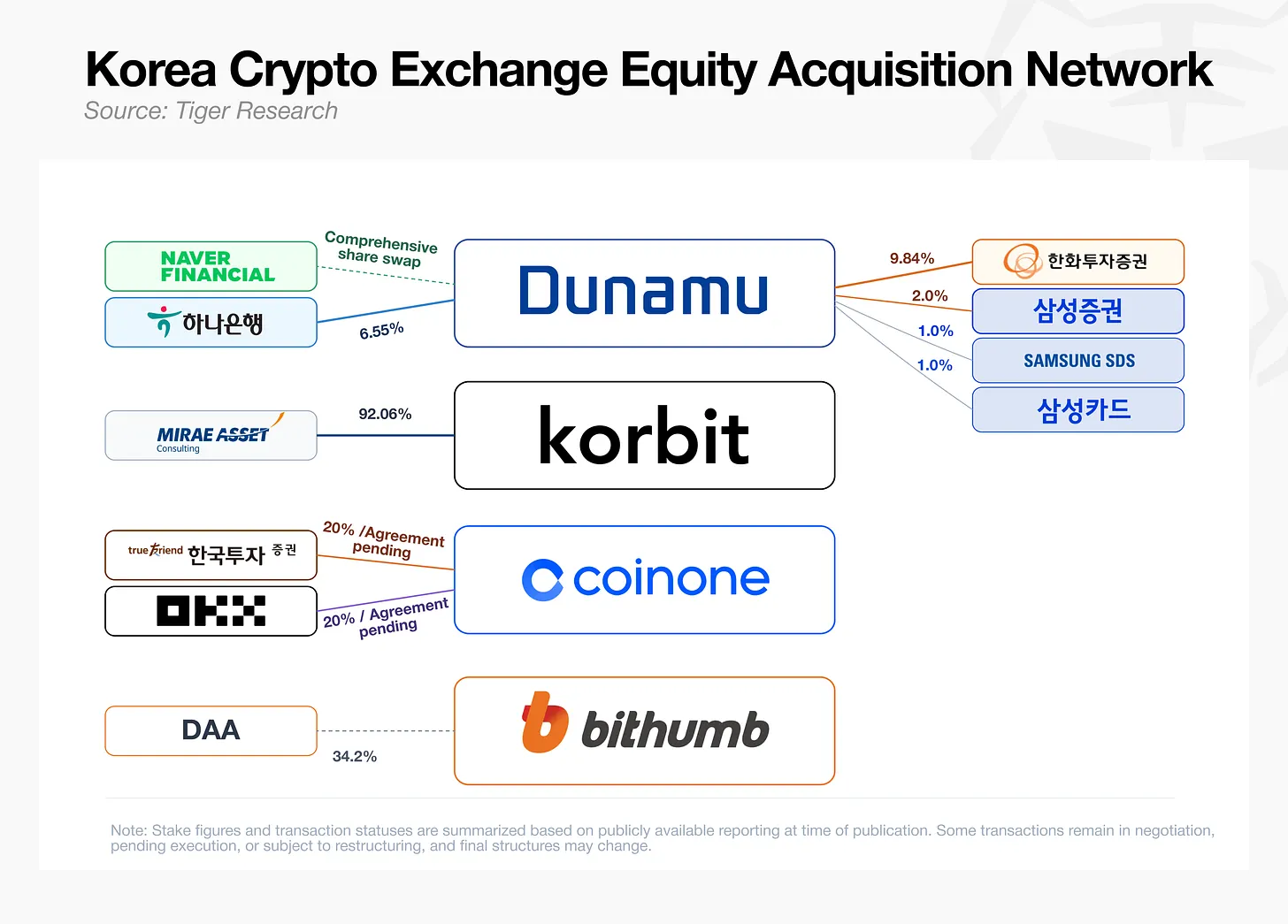

2. La bataille pour les actions des bourses

Moins de dix jours après qu’Hana Bank ait annoncé l’acquisition de 6,55 % des actions de Dunamu, exploitant de la bourse Upbit, pour environ 1 000 milliards de won coréens (soit environ 720 millions de dollars américains), Hanwha Investment & Securities a approuvé l’achat supplémentaire de 3,90 %. Le 28 mai du même mois, Samsung Securities, Samsung SDS et Samsung Card ont conjointement annoncé l’acquisition de 4,0 %. Mirae Asset Securities avait déjà signé, dès février, un accord pour acquérir 92,06 % des actions de Korbit ; des rumeurs indiquent également que Korea Investment & Securities et la bourse mondiale OKX discuteraient d’une acquisition conjointe de Coinone.

Cette compétition reflète une réévaluation des bourses cryptographiques, qui ne sont plus considérées uniquement comme des plateformes génératrices de frais de transaction, mais comme des points de contact clients essentiels capables de distribuer des stablecoins, des services de garde, des titres tokenisés et des produits d’actifs réels tokenisés (RWA).

Les banques et sociétés de valeurs mobilières obtiennent ainsi un accès indirect à des licences telles que l’enregistrement en tant que prestataire de services d’actifs virtuels (VASP), tout en garantissant l’accès à la base d’utilisateurs et à la liquidité des bourses. La bataille actuelle pour les actions est, en dernière instance, une course pour contrôler l’interface financière des actifs numériques.

3. Le marché cryptographique coréen par secteur

L’analyse sectorielle du graphe de relations révèle une configuration déséquilibrée. Les activités de garde sont les plus dynamiques, avec de nombreux acteurs ayant déjà lancé des services en production après avoir franchi les obstacles réglementaires. En revanche, les RWA et les STO restent largement cantonnés aux phases contractuelles ou aux MOU, en attente de l’entrée en vigueur de la législation correspondante. Les stablecoins font face à un blocage similaire : aucun acteur clair n’émerge comme normateur capable de dominer le marché.

Compte tenu de la nature différente des obstacles selon les secteurs, les stratégies de percée varient également. Certains acteurs intègrent des alliances nationales en attendant l’ouverture réglementaire. D’autres se tournent vers des marchés étrangers où la régulation progresse plus rapidement, afin d’y tracer des voies alternatives. Les sections suivantes examinent les obstacles spécifiques à chaque secteur et les stratégies adoptées par les acteurs concernés.

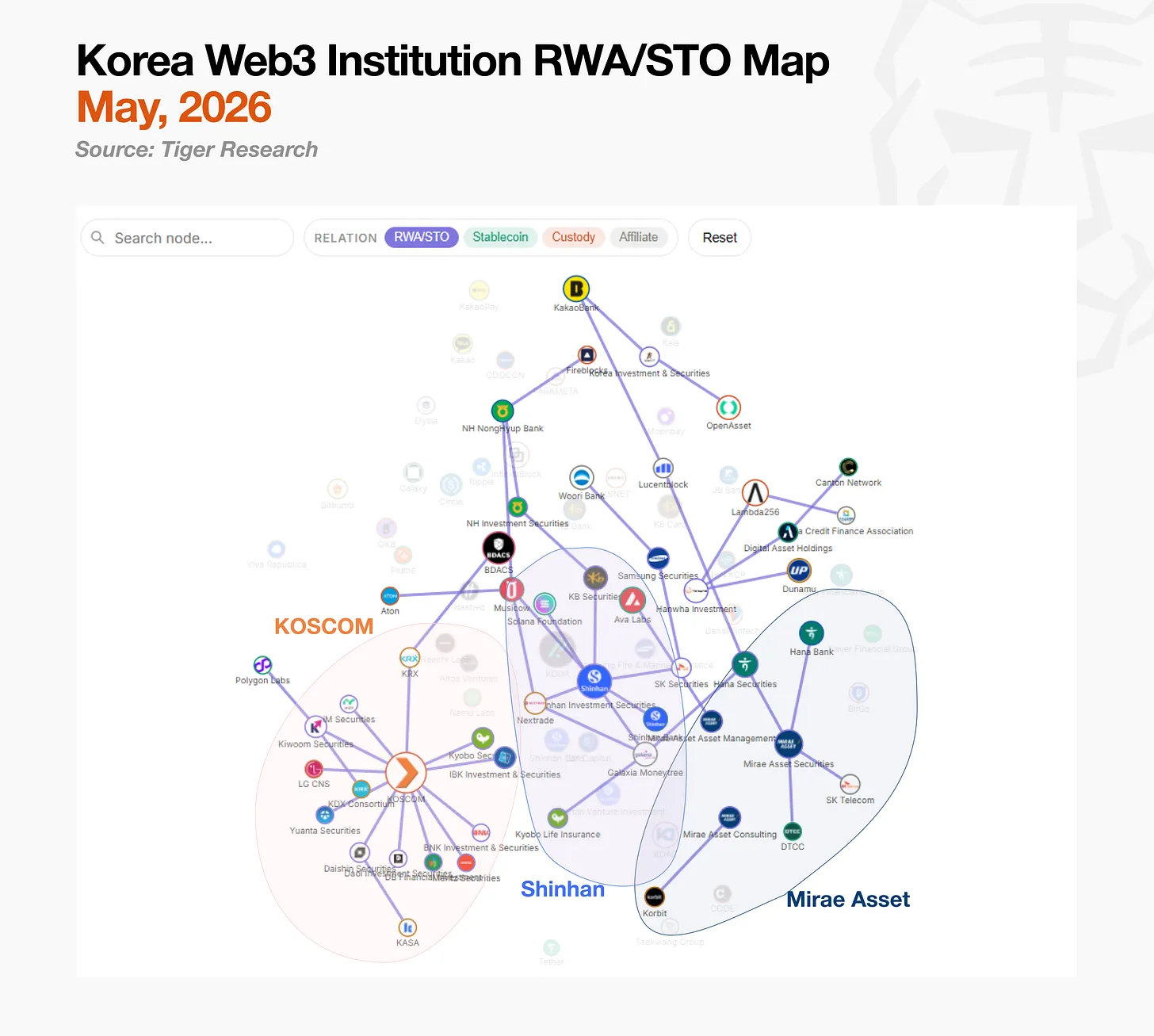

3.1. RWA/STO : la loi est adoptée, mais les infrastructures commerciales constituent le goulot d’étranglement

Le marché national des STO se divise en deux camps : l’alliance pilotée par KOSCOM et l’alliance fragmentée pour les investissements pilotée par Shinhan Investment Securities. Mirae Asset Securities a emprunté une voie indépendante, tirant parti de ses activités à l’étranger plutôt que d’attendre le développement des infrastructures nationales.

KOSCOM, opérateur central de réseaux financiers dont la Bourse de Corée détient 76,6 % des actions, poursuit un modèle d’infrastructure neutre conforme à sa mission fondatrice, fournissant aux sociétés de valeurs mobilières une infrastructure partagée. Plutôt que de signer des accords exclusifs avec des émetteurs individuels, KOSCOM a intégré 11 sociétés de valeurs mobilières à sa plateforme, dans le but de définir des normes techniques pour l’émission et la distribution, et de garantir des interfaces compatibles avec les exigences intégrées de gestion de la garde des titres imposées par la réglementation coréenne.

Shinhan Investment Securities a rapidement constitué son propre écosystème STO. À partir d’une preuve de concept menée en 2022 avec Lambda 256, elle a lancé en 2024 la plateforme conjointe PULSE, puis, en 2025, un service d’intégration de comptes multiplateformes. En 2025 seulement, elle a participé, en tant que gestionnaire de compte, à dix émissions de titres de placement sous contrat, et a acquis le contrôle majoritaire de la bourse de gré à gré NXT, établissant ainsi, au sein de son propre écosystème, un processus bout-en-bout allant de l’émission à la distribution.

Mirae Asset Securities a totalement contourné le développement des infrastructures nationales, optant directement pour l’international. Elle a émis des obligations numériques à Hong Kong, obtenu auprès de la Commission des valeurs mobilières de Hong Kong une licence pour la distribution de produits numériques au grand public, et prévoit de lancer, en juin, son système MTS destiné aux investisseurs particuliers du marché. Aux États-Unis, c’est la seule société de valeurs mobilières coréenne à avoir rejoint le groupe de travail sur la tokenisation dirigé par la DTCC, qui rassemble JPMorgan Chase, Goldman Sachs et BlackRock, et participe ainsi aux discussions internationales sur la définition des normes. Cette stratégie place Mirae Asset dans une position avantageuse, tant en matière de convergence réglementaire que de levier de négociation, lorsque les infrastructures nationales STO seront finalement alignées sur les standards mondiaux.

3.2. Stablecoins : la réglementation, non la technologie, constitue le goulot d’étranglement

Les acteurs du marché des stablecoins sont plus diversifiés que dans les autres secteurs. Des sociétés de cartes bancaires, des bourses, des fintechs et des entreprises d’infrastructures y entrent chacune par des voies distinctes, exploitant leurs atouts respectifs.

Le plus grand groupe est celui du groupe Kakao. Kakao, KakaoBank et Kakao Pay forment un groupe de travail conjoint chargé de construire un « super-portefeuille » couvrant stablecoins, crypto-monnaies et monnaie locale. Leur actif clé est l’infrastructure accumulée depuis l’ère de Ground X, notamment la blockchain publique Kaia. Tether (USDT) est déjà déployé sur ce réseau, et des tests de paiements en temps réel sont en cours.

Shinhan Card concentre ses efforts sur la migration de son réseau de paiement existant vers des rails blockchain. En avril, elle a signé un MOU avec Solana, bien que les travaux techniques préalables aient précédé cet accord. L’entreprise a déjà mené, en collaboration avec Solana, Visa, Mastercard et Fireblocks, une première preuve de concept, et procède actuellement à des tests avancés dans six domaines, notamment portefeuilles et contrats intelligents.

Le groupe des bourses cherche à contourner le retard dans le lancement des stablecoins en won coréen via des stablecoins en dollars américains. Dunamu développe, avec Naver Financial, une offre de stablecoin en won coréen basée sur sa blockchain propriétaire GIWA. Face au retard réglementaire affectant les stablecoins en won coréen, Bithumb a choisi, en partenariat avec Circle et WLF, de mettre en place en premier lieu un réseau de distribution de stablecoins en dollars américains. Un projet conjoint de stablecoin en won coréen avec Toss est également à l’étude, bien que les progrès soient lents.

Tous les groupes sont actifs, mais rencontrent le même obstacle réglementaire. La Banque centrale de Corée promeut la « règle des 51 % », exigeant qu’un consortium ne puisse émettre de stablecoin que si les banques y détiennent la majorité des parts, tandis que les fintechs réclament un accès, ce qui retarde les consultations entre le gouvernement et la coalition au pouvoir. Une fois les lignes directrices publiées, le groupe disposant du plus large accès au grand public devrait s’imposer comme leader du marché.

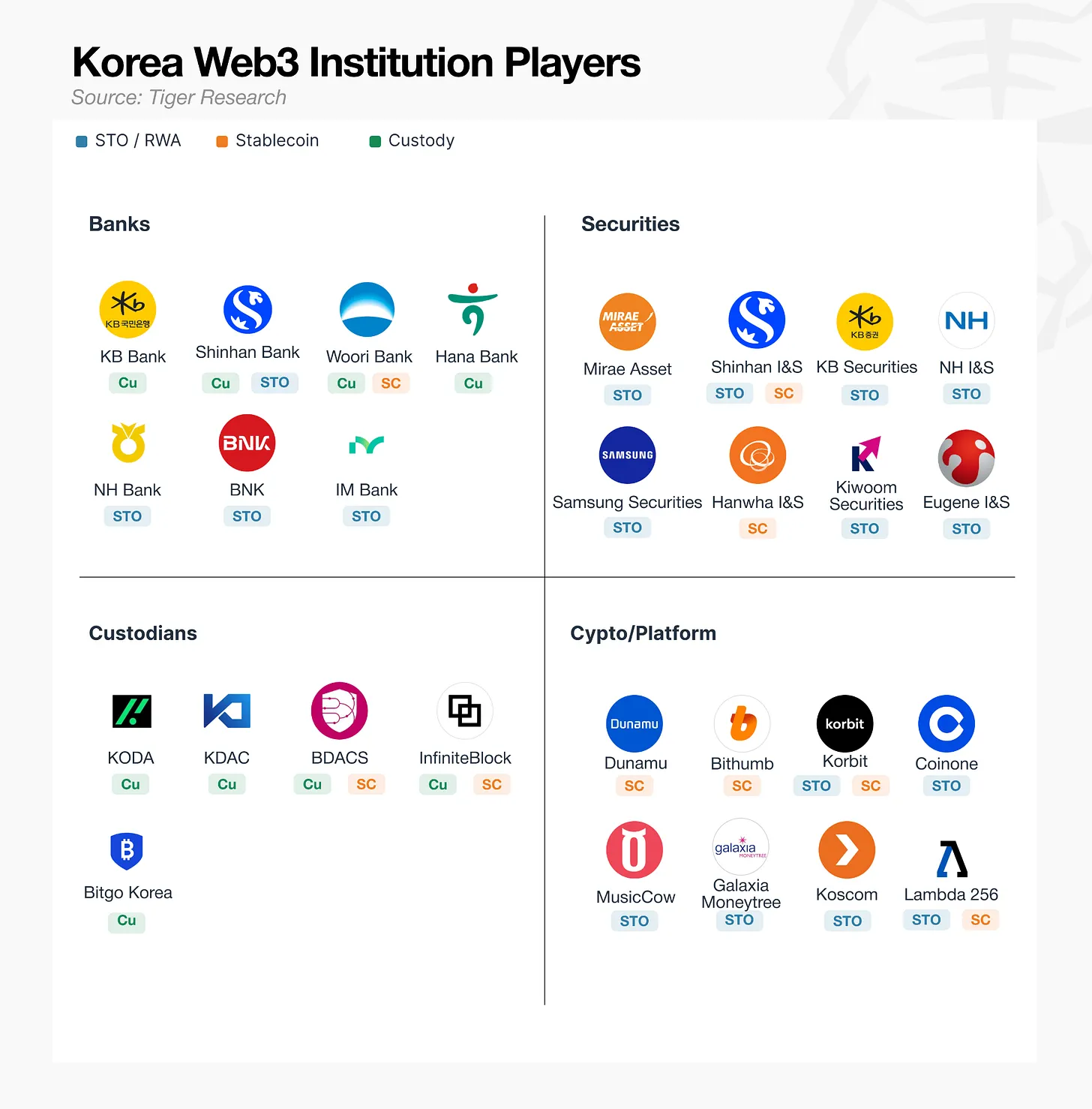

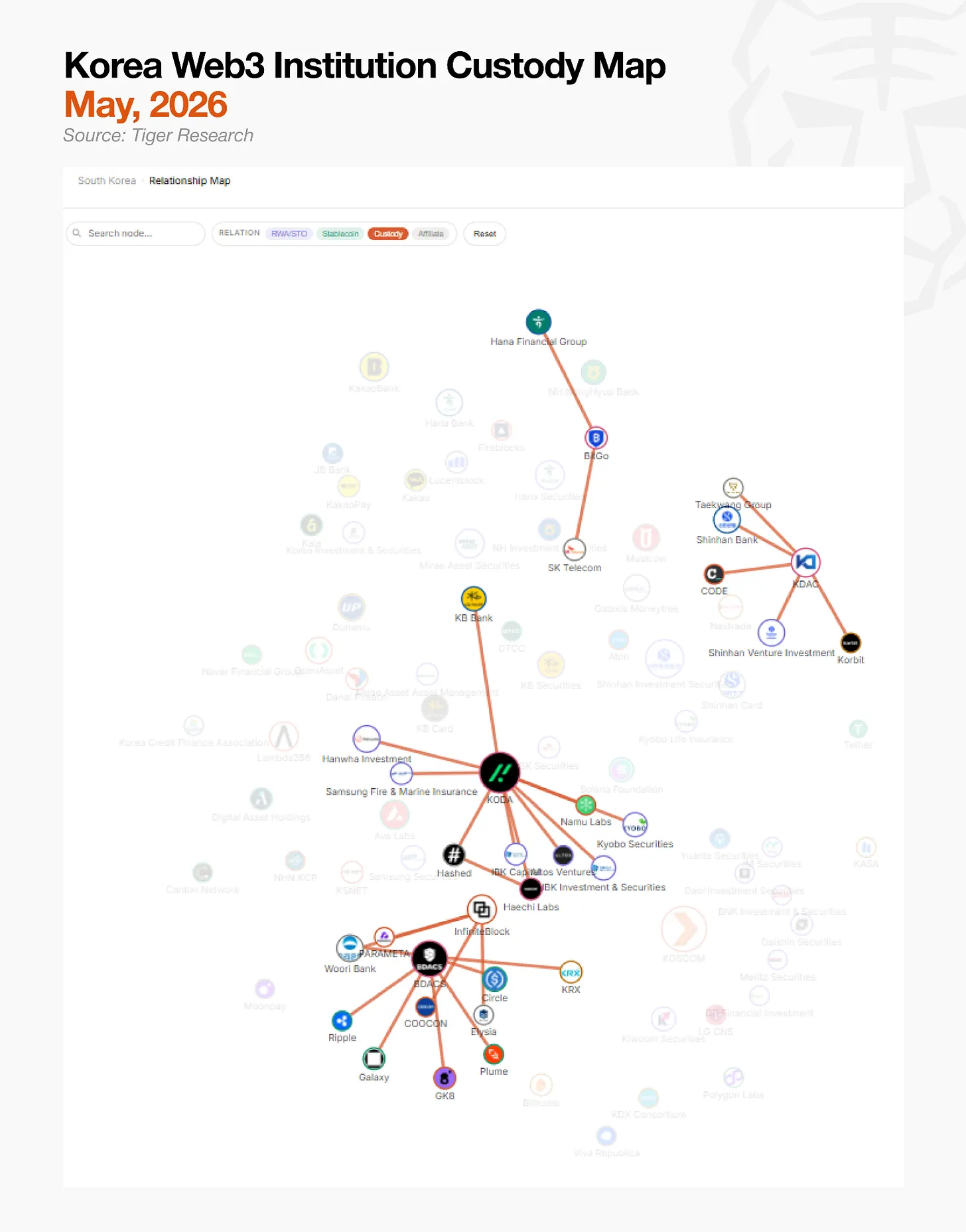

3.3. Garde : besoin accru de capitaux institutionnels

Le marché de la garde est structurellement plus simple que les autres secteurs. Les quatre principaux prestataires de services de garde ont chacun noué des partenariats nationaux et internationaux avec des acteurs financiers et technologiques afin de consolider leur position sur le marché.

KODA, co-fondée par KB Kookmin Bank, Hashed et Haechi Labs, associe capital financier traditionnel et capital-risque natif de l’écosystème crypto. Hanwha Investment & Securities, IBK Capital et Kyobo Securities ont ensuite rejoint le cercle des investisseurs, tandis qu’un accord spécifique avec Samsung Fire & Marine Insurance sur l’assurance de la garde renforce davantage sa stabilité.

KDAC est une institution de garde dominée par le secteur financier traditionnel, dont les principaux actionnaires sont Shinhan Bank et NH Nonghyup Bank. Ce dernier était initialement investisseur dans une autre institution de garde, Kardo, et est devenu actionnaire de KDAC suite à leur fusion. Après fusion, deux des cinq principales banques coréennes figurent désormais parmi les actionnaires de KDAC.

BDACS adopte une approche originale centrée sur la technologie et le développement de partenariats. En étendant ses infrastructures de garde et de paiement grâce à des partenariats avec Woori Bank ainsi qu’avec des entreprises internationales d’infrastructures d’actifs numériques telles que Galaxy et GK8, BDACS a également signé un MOU avec Circle pour émettre le stablecoin en won coréen KRW1 sur la blockchain Arc de Circle, et constitue le seul prestataire de services d’actifs virtuels (VASP) et partenaire clé de garde au sein de l’alliance KDX pilotée par la Bourse de Corée (KRX). BDACS mène actuellement une preuve de concept pour KRW1, se positionnant ainsi comme une institution de garde ciblant à la fois les infrastructures de garde et de paiement.

BitGo Korea entre sur le marché national en s’appuyant sur la puissance technologique de sa maison mère mondiale. BitGo gère globalement plus de 70 milliards de dollars d’actifs en garde et traite environ 20 % des transactions sur la chaîne Bitcoin. Sur le plan national, Hanjin Financial Group et SK Telecom détiennent chacun une participation, faisant de BitGo Korea une institution de garde soutenue à la fois par des capitaux financiers et télécoms.

Chaque institution a ainsi pénétré le marché via ses propres relations de garde. Toutefois, il est rapporté que toutes les principales institutions de garde ont enregistré des pertes nettes l’an dernier, ce qui suggère que leur développement a devancé l’afflux de capitaux institutionnels requis pour assurer leur viabilité opérationnelle.

Dans l’ensemble, la construction des infrastructures pour les STO, les stablecoins et la garde révèle une contrainte commune claire : les institutions nationales ont déjà mis en place des cadres commerciaux, mais les infrastructures technologiques sous-jacentes dépendent encore largement de solutions étrangères.

4. Les bâtisseurs d’infrastructures

La dépendance aux solutions étrangères entraîne des coûts structurels : à mesure que le marché croît, une part substantielle des revenus s’écoule sous forme de redevances de licence technologique vers l’étranger. Si les partenaires étrangers modifient leurs politiques ou augmentent leurs tarifs, les infrastructures nationales risquent également d’être interrompues.

Un problème plus fondamental réside dans le fait que certains domaines nécessitant une adaptation spécifique à l’environnement réglementaire coréen — tels que l’émission de stablecoins en won coréen, les règles de distribution des STO ou l’intégration aux comptes d’entreprises nationales — ne peuvent pas être directement adaptés à partir de solutions mondiales. C’est précisément pourquoi, une fois la législation correspondante finalisée et les flux de capitaux sérieusement engagés, les entreprises technologiques nationales capables de concevoir et de contrôler directement les couches fondamentales des rails conformément au cadre réglementaire coréen deviendront indispensables.

Des entreprises nationales ont déjà identifié cet écart technologique et sont activement engagées dans la construction d’infrastructures financières spécifiques à la Corée. Les principaux fournisseurs technologiques sont les suivants.

4.1. LG CNS

Dans le domaine des sociétés de services informatiques traditionnels, LG CNS occupe la position la plus affirmée. Depuis le lancement, en 2018, de sa propre plateforme blockchain « Monachain », elle fournit des services à plus de 220 collectivités locales via la plateforme de monnaies locales de la Korea Minting, Security Printing & ID Card Operating Corporation (KOMSCO), accumulant ainsi une solide expérience opérationnelle.

Cette expertise acquise sur les blockchains autorisées s’est traduite par des commandes pour des projets de monnaie numérique de banque centrale (CBDC) et de STO. En tant que principal entrepreneur du projet CBDC de la Banque centrale de Corée, « Hangang », LG CNS développe un système de distribution de subventions gouvernementales utilisant des jetons de dépôt. Au cours de ce processus, elle a acquis la capacité d’architecturer des systèmes pouvant faire fonctionner simultanément des CBDC institutionnelles et des monnaies numériques privées sur un seul réseau, transférant efficacement les normes et procédures de sécurité du système financier traditionnel vers la blockchain.

Le développement de la plateforme conjointe d’émission de STO de KOSCOM et de la plateforme STO de Mirae Asset Securities suit la même logique. LG CNS ne vise pas à émettre directement des actifs, mais se concentre sur trois axes : la conception de plateformes d’émission et de distribution pour les banques, la fourniture de solutions SaaS aux opérateurs de paiement — y compris les sociétés de cartes bancaires, les passerelles de paiement et les prestataires de services de paiement simplifiés —, et le développement de plateformes de paiement en actifs numériques pour les sociétés de valeurs mobilières. Une fois le cadre réglementaire arrêté, LG CNS apparaît comme le candidat le plus probable pour remporter les marchés de contrats d’infrastructure.

Dans le domaine des entreprises d’infrastructures blockchain, DSRV se distingue par son aide directe aux institutions financières pour leur intégration dans les infrastructures blockchain. En tant que validateur et fournisseur d’infrastructures opérant sur plus de 70 réseaux blockchain, DSRV gère plus de 4 000 milliards de won coréens (soit environ 2,9 milliards de dollars américains) d’actifs, occupant la première place en Corée pour le staking Ethereum et figurant parmi les dix premiers mondiaux.

Le développement clé réside dans son extension, au-delà de l’exploitation de nœuds, vers une infrastructure blockchain institutionnelle complète. Grâce à DSRV Portal, les institutions financières peuvent accéder, via des API et une interface tableau de bord, à des fonctions de portefeuille, de paiement, de tokenisation, de garde et de staking. Sans avoir à construire leurs propres nœuds ni leurs propres infrastructures de sécurité, les entreprises financières peuvent ainsi intégrer des portefeuilles grand public, des portefeuilles institutionnels, des paiements périodiques, l’émission, la destruction, le transfert et le verrouillage de jetons, ainsi que des services de garde et de staking.

Un mécanisme de confiance est également en place. DSRV a été la première entreprise à obtenir les certifications VASP, ISMS et SOC 1 Type 1, répondant directement aux exigences réglementaires, de sécurité et de contrôle opérationnel des institutions financières. Concrètement, cela signifie que le fournisseur d’infrastructures externe assume les risques liés à la sécurité des portefeuilles, aux contrôles internes et aux opérations — les plus lourds pour les institutions financières lors du déploiement de services blockchain.

Ses partenariats visent la construction de rails de paiement. DSRV collabore avec SBI Ripple Asia pour développer une infrastructure de transferts de fonds conforme aux réglementations coréennes et japonaises. Avec Circle, elle développe un cadre institutionnel permettant l’émission, le rachat et le règlement des USDC sans passer par les bourses. Elle a signé un accord avec BC Card pour connecter le réseau traditionnel de paiement par carte aux infrastructures de paiement en stablecoins sur blockchain.

DSRV vient de boucler un tour de financement de série B de 30 milliards de won coréens (soit environ 21,7 millions de dollars américains) afin d’accélérer le développement technologique.

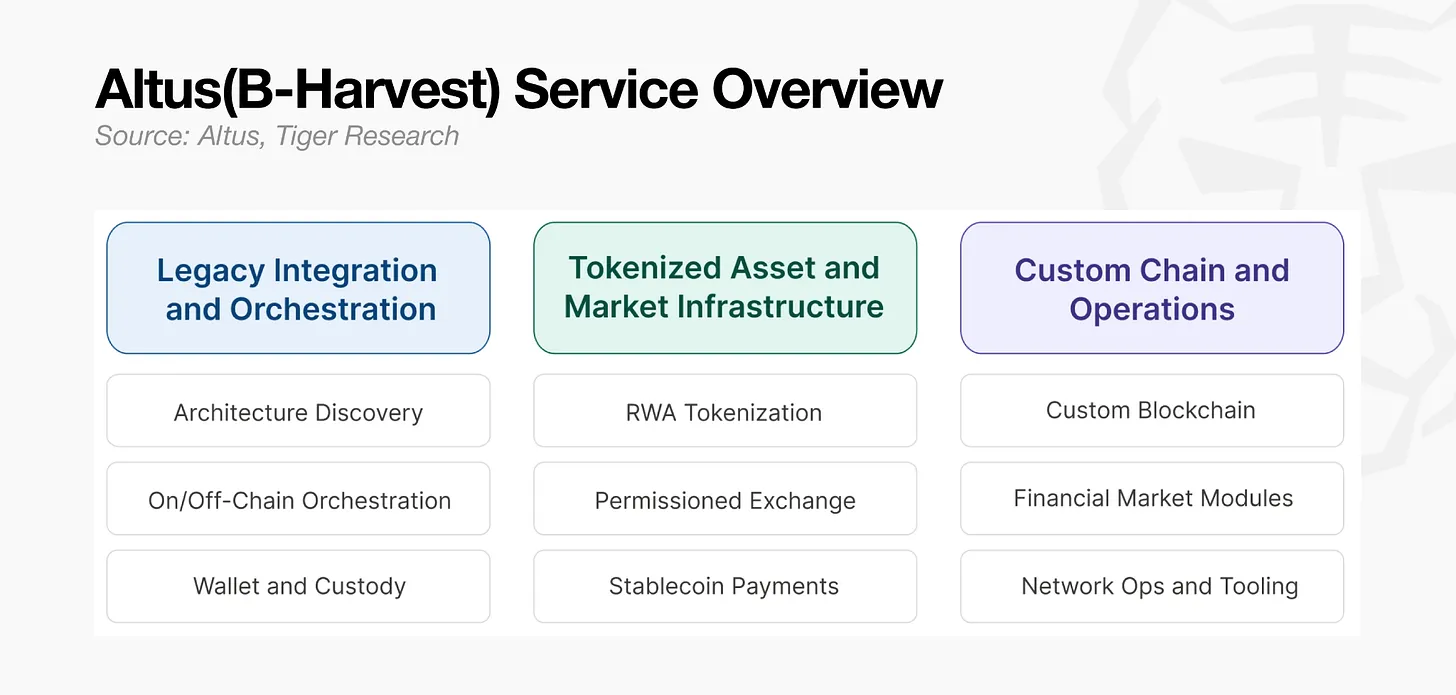

4.3. Altus (anciennement B-Harvest)

Altus (anciennement B-Harvest) opère au niveau de la couche d’intégration entre les systèmes hérités des institutions financières et les environnements blockchain. Fondée en 2018, l’entreprise a contribué au développement de chaînes EVM basées sur le Cosmos SDK, et regroupe plus de 40 ingénieurs et chercheurs ayant directement conçu plusieurs réseaux de production, notamment Canto, Crescent, Stable et Ault.

Altus assure l’ingénierie des protocoles et l’architecture centrale d’Ault Blockchain, une blockchain institutionnelle de première couche (L1) spécialisée dans les actifs réels tokenisés (RWA), les échanges et les paiements. En 2025, elle a contribué à l’intégration EVM, aux améliorations de performance et aux audits de sécurité de Babylon, une L1 dédiée au staking Bitcoin, soutenant ainsi sa mise en production.

Ses solutions pour les institutions financières découlent de cette même couche. Altus construit, « zéro à cent », selon les exigences du secteur financier : une couche d’orchestration hybride (on-chain / off-chain) reliant les systèmes hérités et les environnements d’exécution blockchain, la tokenisation des RWA, les bourses autorisées, les paiements et règlements en stablecoins, ainsi que les infrastructures de portefeuilles institutionnels et de garde.

Actuellement, ses recherches et développements internes progressent en parallèle : l’architecture Canton Network, destinée à permettre la divulgation sélective de données entre institutions, et un cadre blockchain modulaire, Commonware Stack, visant un débit cible de 1 million de transactions par seconde (TPS).

Ces trois entreprises partent de positions différentes et possèdent des atouts distincts. LG CNS prend la tête grâce à sa crédibilité dans le domaine des TI financières, DSRV grâce à son leadership en infrastructure de validation blockchain, et Altus grâce à ses capacités de conception personnalisée au niveau des protocoles. Mais toutes poursuivent le même objectif : s’approprier le système d’exploitation central avant l’afflux massif de capitaux institutionnels. Le facteur décisif sera le volume d’expériences concrètes et fiables accumulées par chacune avant que le marché ne s’ouvre pleinement.

5. Sortie des particuliers, entrée des institutions

La récente vague d’annonces de partenariats ne doit pas être interprétée comme une simple extension commerciale. Ce sont des manœuvres de positionnement : les institutions cherchent à s’assurer des dispositions avantageuses avant la finalisation du cadre réglementaire, puis à utiliser ces dispositions pour influencer la forme finale de ce cadre. La course actuelle aux partenariats est moins une bataille pour le marché qu’une bataille pour la conception réglementaire.

Le marché cryptographique coréen a connu une réorganisation majeure en l’espace de six mois. Les groupes de prestataires de services de garde se sont formés, les alliances STO se sont consolidées, et les principales holdings financières ont pris des mesures concrètes pour acquérir des parts dans les bourses. Parallèlement, les volumes de trading des particuliers se sont fortement contractés. Le volume total des transactions sur les cinq principales bourses coréennes a reculé d’environ 48 % en glissement annuel. Le centre de gravité du marché bascule rapidement des particuliers vers les institutions.

Cette transformation modifie également la manière dont les fondations cryptographiques étrangères abordent le marché coréen. Ainsi, Solana a été adoptée comme partenaire par Shinhan Card, et Avalanche par Mirae Asset Securities ; les fondations entrant sur le marché national ont déplacé leur priorité principale, passant des volumes de trading sur les bourses aux collaborations avec les institutions financières et les grandes entreprises. Le modèle de rencontres communautaires, autrefois moteur de la liquidité des particuliers, n’est plus efficace.

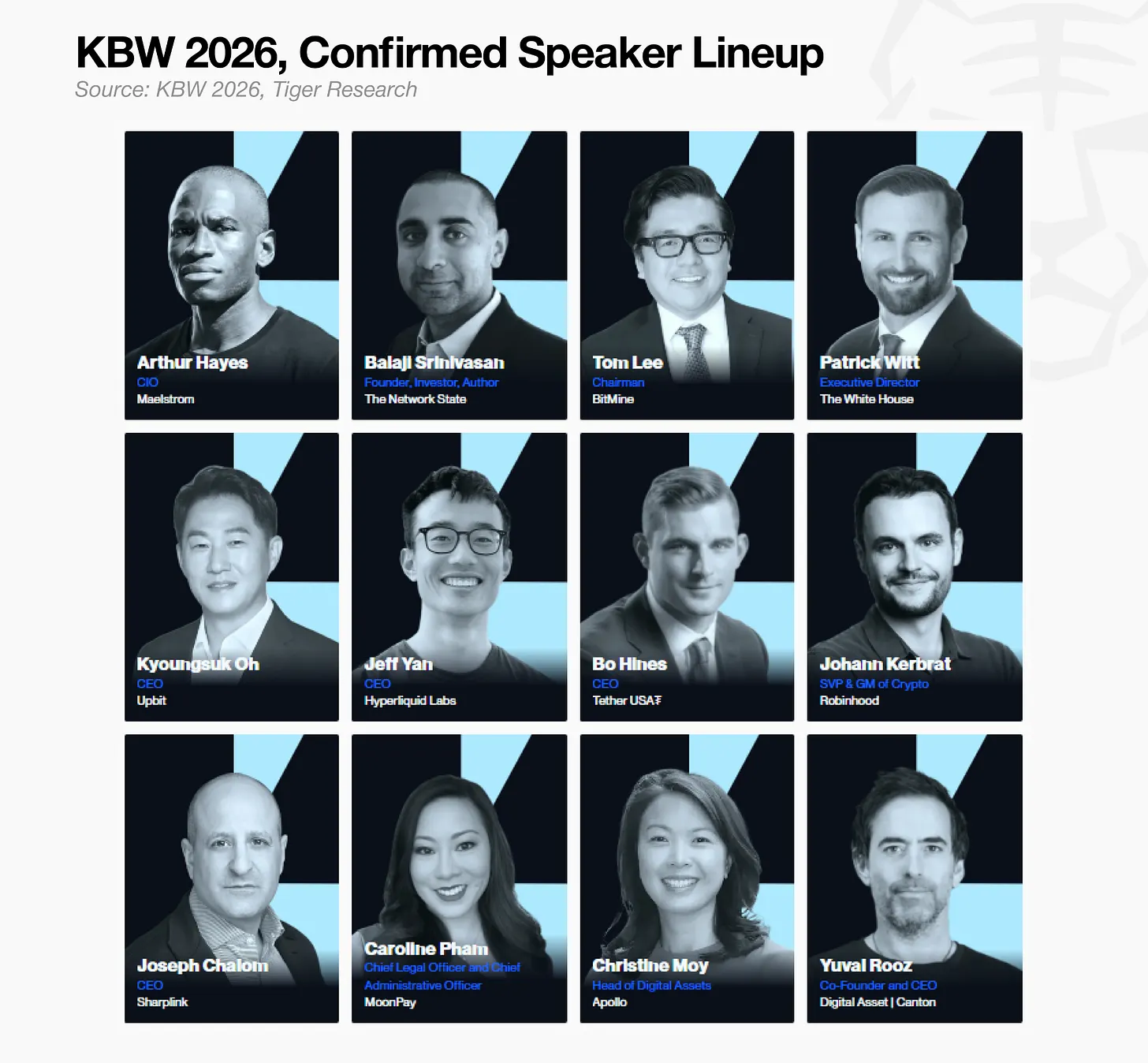

Les résultats de cette réorganisation du marché devraient se manifester lors de la conférence KBW 2026, qui se tiendra à Séoul en septembre 2026 — événement toujours révélateur de l’état du marché principal. L’examen de la liste des orateurs confirmés montre que les représentants de la finance traditionnelle constituent désormais la majorité. Alors que l’année dernière, les fondations étrangères rivalisaient via des activités communautaires autour des incitations en jetons, l’accent devrait cette année se déplacer vers des discussions commerciales substantielles.

Tiger Research est partenaire officiel de recherche de la KBW 2026.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News