Auteur : Équipe de recherche de 21Shares

Traduction : TechFlow

Introduction de TechFlow : L’équipe de recherche de 21Shares a publié un rapport approfondi sur Hyperliquid, dont la thèse centrale est la suivante : Hyperliquid s’est transformé d’un DEX de dérivés cryptographiques en une bourse universelle fonctionnant 7 jours sur 7, 24 heures sur 24. Lors de la frappe aérienne iranienne de février, le Chicago Mercantile Exchange (CME) était fermé, tandis que les contrats à terme perpétuels sur le pétrole brut WTI cotés sur Hyperliquid avaient déjà achevé leur ajustement des prix près de 48 heures plus tôt. Les actifs traditionnels représentent désormais 35 % du volume total des transactions, et les revenus d’Hyperliquid approchent ceux du CME, bien que son ratio de valorisation soit seulement la moitié de celui de ce dernier. Ce rapport présente des scénarios haussiers et baissiers pour la valorisation, méritant une lecture attentive.

Le 28 février, une coalition américano-israélienne a mené des frappes aériennes contre l’Iran, plongeant les marchés traditionnels dans l’obscurité. Le Chicago Mercantile Exchange (CME) était fermé, et les infrastructures traditionnelles étaient incapables de réagir. Hyperliquid, lui, n’a pas cessé de fonctionner. Cette bourse de dérivés basée sur la blockchain opère 7 jours sur 7, 24 heures sur 24 ; ses contrats à terme perpétuels sur le pétrole brut WTI ont été évalués en temps réel à 111,53 USD, tandis que les traders des marchés traditionnels ne pouvaient que regarder sans pouvoir agir.

Cet épisode met en lumière le rôle critique qu’Hyperliquid joue comme lieu de négociation clé et comme indice en période de tensions géopolitiques accrues : durant les « gaps » du week-end, il assure une découverte des prix en temps réel. Lorsque les marchés traditionnels ont rouvert le 2 mars, le WTI a atteint un niveau supérieur à 110 USD, et l’écart entre Hyperliquid et le CME avait disparu. Hyperliquid ne se contente pas de réagir plus rapidement ; il a effectivement réalisé l’ajustement des prix suite au choc près de 48 heures avant les systèmes traditionnels.

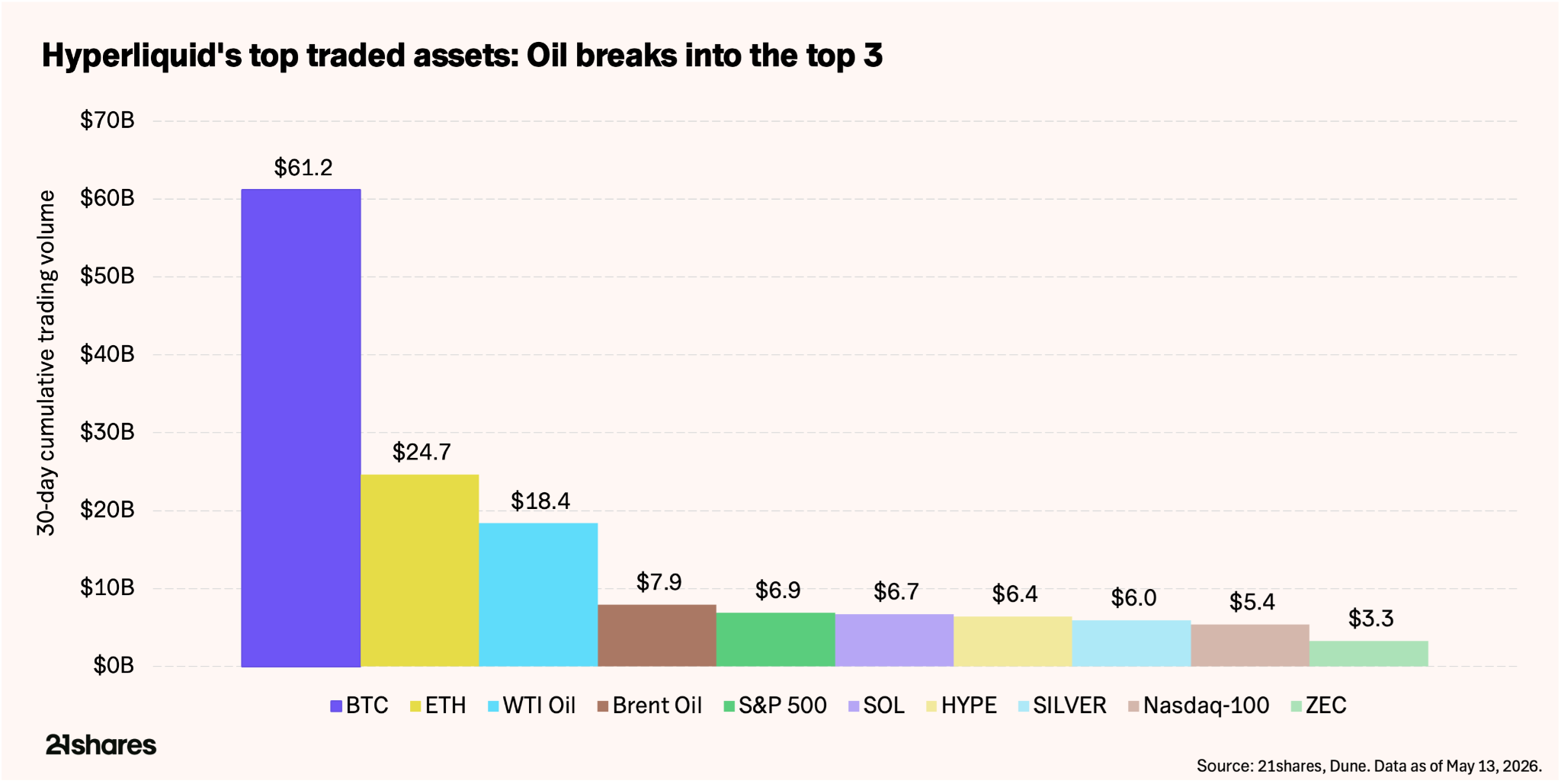

Cette seule narration est déjà convaincante. Mais c’est ce qui s’est produit par la suite qui en fait une histoire d’investissement. Deux mois plus tard, le volume quotidien des transactions sur le pétrole brut sur Hyperliquid reste d’environ 500 millions de dollars, et les contrats sur le pétrole brut figurent toujours parmi les cinq actifs les plus échangés sur la plateforme.

Bien que le bitcoin demeure l’actif le plus échangé sur Hyperliquid, les actifs traditionnels — indice S&P 500, argent, indice Nasdaq 100, pétrole brut WTI et Brent — occupent la moitié des dix premiers actifs les plus échangés. Certains jours, des actions individuelles telles que Micron Technology (MU) parviennent même à entrer dans ce top 10. Selon nous, cela illustre la direction ultime d’Hyperliquid : celle d’une « bourse universelle », où les utilisateurs peuvent négocier des contrats à terme perpétuels sur presque n’importe quel type d’actif.

Légende de l’image : Répartition des dix principaux actifs échangés sur la plateforme Hyperliquid

L’activité commerciale d’Hyperliquid évolue

Ce rapport vous aidera à comprendre comment valoriser Hyperliquid de façon rationnelle, ainsi que les indicateurs clés et les risques auxquels les investisseurs doivent prêter attention.

Auparavant, la majeure partie des revenus d’Hyperliquid provenait des transactions d’actifs numériques, et son modèle économique était fortement corrélé à l’évolution globale du marché cryptographique. Toutefois, la croissance du volume des transactions d’actifs non numériques élargit fondamentalement le modèle économique central de la plateforme.

HIP-3 est le cadre sans autorisation du protocole, permettant à toute personne de lancer de nouveaux marchés de contrats à terme perpétuels. À ce jour, HIP-3 représente environ 35 à 37 % du volume total des transactions, soit une augmentation de 600 à 800 % par rapport à la fin de l’année 2025. Les positions ouvertes (OI) sur ces marchés ont atteint 1,7 milliard de dollars début mai, soit une hausse supérieure à 150 % depuis février. Les matières premières représentent environ 730 millions de dollars de ce montant, le pétrole brut seul comptant pour environ 20 %.

La vitesse de transformation est remarquable. La part des paires de trading cryptographiques — activité initiale de la plateforme — est passée d’environ 90 % à environ 65 %. Parmi les dix actifs les plus échangés actuellement, cinq appartiennent aux marchés traditionnels, notamment les matières premières. Une plateforme autrefois spécialisée exclusivement dans les dérivés cryptographiques devient progressivement une bourse macroéconomique.

La logique haussière d’Hyperliquid repose précisément sur cette diversification des catégories d’actifs. Début mai, HIP-4 a été lancé, axé sur les marchés prédictifs et les options, accélérant ainsi la transformation d’Hyperliquid en « bourse universelle ».

Suivre l’argent

Les données d’Hyperliquid le placent parmi les protocoles les plus rentables du secteur des actifs numériques, voire le rendent comparable aux principales bourses traditionnelles de dérivés :

- Volume cumulé total des transactions historiques : 4,22 billions de dollars. Dont 2,9 billions réalisés en 2025, un chiffre comparable aux 3 billions de dollars de volume des contrats de dérivés cryptographiques traités par le groupe CME.

- Revenus cumulés du protocole : 1,15 milliard de dollars. Revenus annuels en 2025 : 873 millions de dollars, contre 6,5 milliards de dollars pour le groupe CME sur la même période.

En outre, le jeton HYPE bénéficie d’un mécanisme continu d’achat et de redistribution de valeur — le « Assistance Fund ». Ce fonds reverse 97 à 99 % des frais de transaction générés par la plateforme vers un rachat automatisé de jetons, dont le montant total s’élève déjà à plus de 1,5 milliard de dollars. Ce « programme de rachat d’actions » s’étend linéairement avec le volume des transactions, sans nécessiter aucune approbation du conseil d’administration ; chaque transaction influence directement la dynamique de l’offre de jetons.

Au rythme actuel d’exploitation, le rendement implicite du rachat est d’environ 13 % de la capitalisation boursière en circulation. Pour comparaison : fin 2024, le groupe CME a approuvé un programme de rachat d’actions de 3 milliards de dollars, mais n’en a utilisé que 532 millions. Soit un montant annuel d’environ 1,06 milliard de dollars, correspondant à une capitalisation boursière d’environ 105 milliards de dollars, soit un rendement d’environ 1 %. Le retour sur capital d’Hyperliquid est donc environ 13 fois supérieur à celui du CME — certes, avec un risque également plus élevé.

HYPE sert à la fois de moyen de paiement des frais de transaction et de garantie requise pour déployer de nouveaux marchés selon HIP-3. Actuellement, le lancement d’un nouveau marché de contrats à terme perpétuels exige le verrouillage de 500 000 jetons HYPE, soit environ 19,5 millions de dollars. Avec l’expansion de la plateforme vers davantage de catégories d’actifs, HYPE est retiré simultanément de la circulation selon plusieurs vecteurs. Au vu du volume actuel des transactions, le protocole se trouve dans un état de contraction nette : environ 1,95 million de jetons HYPE sont rachetés chaque mois, contre environ 1,75 million libérés via déverrouillage ou restitution après staking.

Faisons les comptes

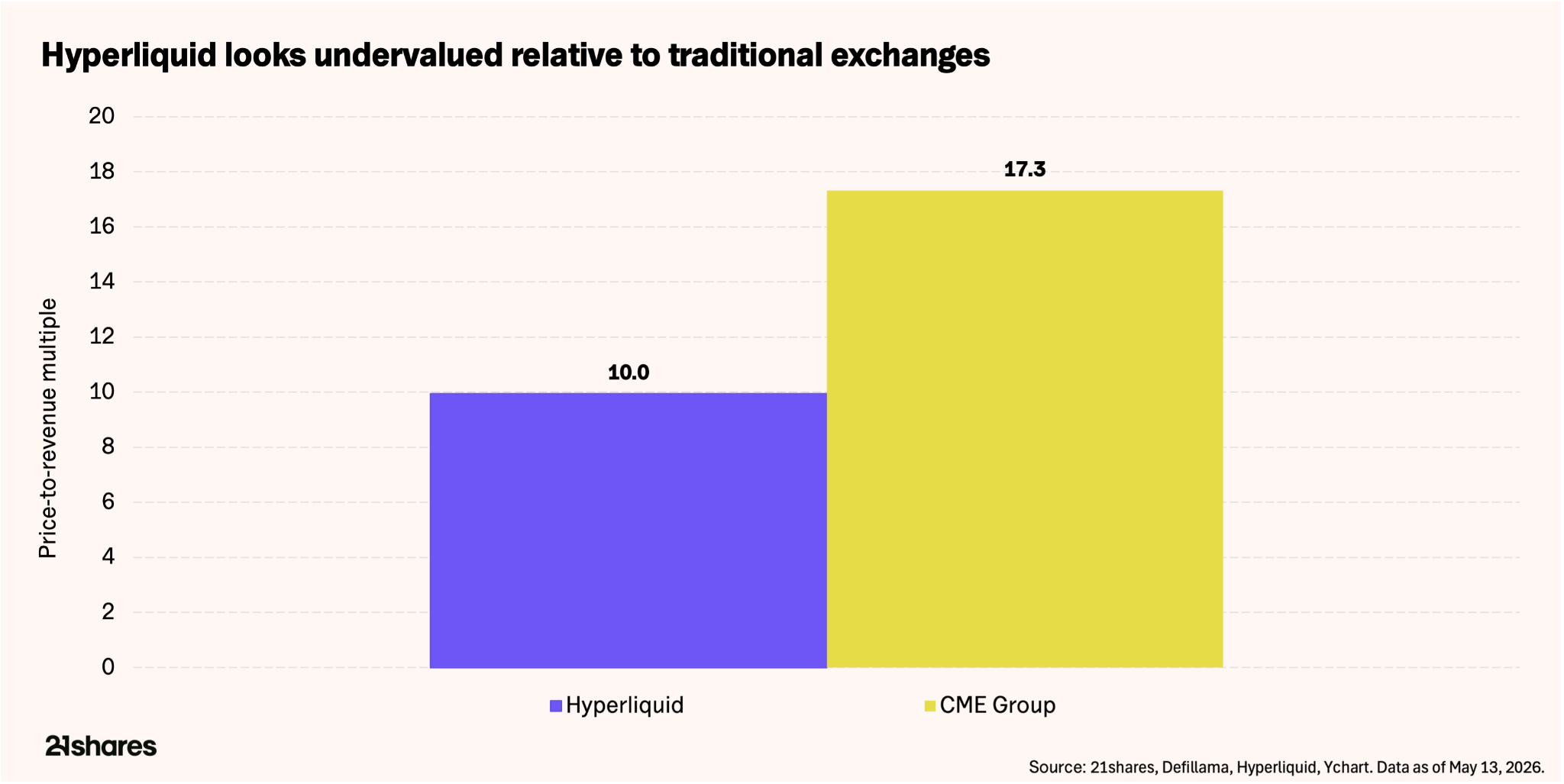

La capitalisation boursière en circulation de HYPE s’élève actuellement à environ 9,4 milliards de dollars. Comparé aux revenus réalisés au cours des 12 derniers mois (944 millions de dollars), le ratio cours/chiffre d’affaires (P/R) d’Hyperliquid est d’environ 10 — alors que le plus grand échange mondial de dérivés, le groupe CME, affiche un ratio cours/chiffre d’affaires de 17,32, une capitalisation boursière d’environ 110 milliards de dollars et des revenus de 6,5 milliards de dollars en 2025.

Légende de l’image : Comparaison du ratio cours/chiffre d’affaires et du chiffre d’affaires par employé entre HYPE et le CME

Le marché valorise déjà HYPE selon les cadres traditionnels appliqués aux bourses. La question véritable est de savoir si la qualité des revenus d’Hyperliquid justifie cette comparaison. Pour illustrer l’avantage d’efficacité de l’infrastructure blockchain par rapport aux systèmes traditionnels : Hyperliquid a généré 873 millions de dollars de revenus en 2025 avec une équipe de seulement 11 personnes — soit un revenu par employé de 79,36 millions de dollars. En revanche, les 6,5 milliards de dollars de revenus du groupe CME reposent sur 3 875 employés, soit un revenu moyen de 1,7 million de dollars par employé. L’écart est flagrant.

Sur une base entièrement diluée — incluant l’intégralité des 1 milliard de jetons HYPE, dont la majorité n’est pas encore déverrouillée — la valorisation atteint environ 37 milliards de dollars, soit un multiple de 38 à 39 fois les revenus. Ce chiffre n’est valable que si les revenus augmentent fortement avant que tous les jetons soient mis en circulation. Or, compte tenu de la croissance annuelle des utilisateurs d’Hyperliquid supérieure à 100 %, ainsi que de son expansion vers de nouvelles catégories d’actifs (matières premières, marchés prédictifs, etc.), cette prime de croissance pourrait être justifiée.

Plutôt que d’attribuer une cible de prix précise au jeton, il est préférable d’examiner les scénarios suivants :

Scénario haussier : Si les tensions géopolitiques persistent, si les volumes des transactions sur les matières premières restent élevés et si les traders d’actifs traditionnels continuent de se tourner vers Hyperliquid après la fermeture des marchés traditionnels, les positions ouvertes (OI) associées à HIP-3 pourraient atteindre 3 à 5 milliards de dollars, entraînant des revenus annuels compris entre 1,2 et 1,5 milliard de dollars. Appliquant un ratio cours/chiffre d’affaires de 16 à 17 (celui du CME), la capitalisation implicite se situerait entre 15 et 17 milliards de dollars, soit un cours de HYPE compris entre 62 et 70 dollars. Si les marchés d’options et les marchés prédictifs gagnent en popularité dans les prochains mois, les revenus pourraient encore s’accélérer.

Scénario de référence : Dans des hypothèses similaires, les positions ouvertes (OI) liées à HIP-3 pourraient atteindre 3,2 à 5,3 milliards de dollars, conduisant à des revenus annuels compris entre 1 et 1,1 milliard de dollars. À un ratio cours/chiffre d’affaires de 17, la capitalisation implicite se situerait entre 17 et 18 milliards de dollars, soit un cours de HYPE d’environ 75 dollars.

Légende de l’image : Comparaison des trois scénarios de valorisation (haussier / référence / baissier)

Scénario baissier : Si les transactions d’actifs non numériques ralentissent, les rachats pourraient ne plus compenser les déverrouillages de jetons, faisant chuter les revenus annuels dans la fourchette de 350 à 450 millions de dollars. Un multiple plus conservateur de 10 — reflétant un ralentissement de la croissance et une dilution plus forte — impliquerait une capitalisation comprise entre 3,5 et 4,5 milliards de dollars, soit un cours de HYPE compris entre 15 et 19 dollars, soit une baisse de 51 à 62 % par rapport au niveau actuel. Ce scénario ne prend toutefois pas encore en compte les revenus supplémentaires attendus grâce aux marchés prédictifs et aux options, dont le lancement est imminent.

Le marché valide notre thèse haussière : le bitcoin a reculé de 9 % depuis le début de l’année, tandis que HYPE a progressé de plus de 50 %. Ce décalage provient de la transition d’HYPE vers des revenus diversifiés. HYPE n’est pas sans risque, mais il remplace simplement le risque « beta » cryptographique par la volatilité géopolitique. La pérennité de cette dynamique dépendra de l’évolution du contexte géopolitique et de l’exécution rigoureuse de l’équipe.

Les risques à considérer sérieusement

HYPE comporte plusieurs risques fondamentaux que les investisseurs doivent peser conjointement avec la croissance du protocole :

Centralisation et vecteurs d’attaque : En 2025, les attaques contre les jetons JELLYJELLY et POPCAT ont failli vider la trésorerie de liquidité de 230 millions de dollars, obligeant les validateurs à intervenir manuellement pour retirer ces actifs de la plateforme. Bien que cette mesure ait été efficace, elle a révélé que la plateforme peut agir de manière centralisée dès lors que la sécurité des fonds est menacée.

Réglementation : Hyperliquid maintient toujours un blocage géographique à l’égard des utilisateurs américains, et les matières premières cotées sur la blockchain se trouvent dans une zone réglementaire grise. Pour résoudre ce problème, HYPE pourrait devoir obtenir une licence, à l’instar de Polymarket, qui a acquis une entité régulée par la CFTC afin d’opérer légalement sur le marché américain.

Changement géopolitique : Les revenus issus de HIP-3 bénéficient de la tension mondiale. Une baisse de la volatilité macroéconomique pourrait rapidement éroder la prime actuelle de « volatilité géopolitique (VIX) » qui stimule actuellement l’utilisation de la plateforme, affectant ainsi la valeur du jeton.

Émission vs. rachat : Bien que le protocole soit actuellement en contraction nette, sa capacité à absorber les déverrouillages continus de jetons dépend entièrement du maintien d’un volume de transactions élevé.

Conclusion

Le pétrole brut est négocié sur la blockchain non pas par idéal décentralisé, mais parce que tous les autres marchés sont fermés. Cette distinction — utilité plutôt qu’idéologie — constitue la différence fondamentale entre Hyperliquid aujourd’hui et les précédentes narrations DeFi.

Avec une valorisation à 13 à 15 fois les revenus annuels, le marché traite HYPE comme une entreprise de bourse légitime, et non comme une pièce spéculative. La marge de sécurité dépend de la capacité d’Hyperliquid à maintenir durablement ses volumes de transactions hors cryptomonnaies, à faire en sorte que les rachats continuent de devancer la dilution, et à assurer le succès opérationnel de ses nouvelles fonctionnalités.

Les données elles-mêmes, du moins, méritent que vous y consacriez un moment d’attention pour examiner HYPE. Quant à savoir s’il mérite une place dans votre portefeuille, cela dépend de votre jugement sur le monde situé au-delà des graphiques.