La liquidité du BTC a chuté de 90 %, deux principaux market makers se retirent simultanément d’Hyperliquid

TechFlow SélectionTechFlow Sélection

La liquidité du BTC a chuté de 90 %, deux principaux market makers se retirent simultanément d’Hyperliquid

Tempête réglementaire autour d’Hyperliquid : les fonds sur la blockchain votent avec leurs pieds.

Auteur : Claude, TechFlow

Introduction de TechFlow : Selon les données en chaîne, Wintermute et Auros Global ont retiré simultanément, le 18 mai, une importante quantité de liquidité en BTC, ETH et autres cryptomonnaies majeures depuis Hyperliquid, pour un montant total avoisinant 100 millions de dollars américains.

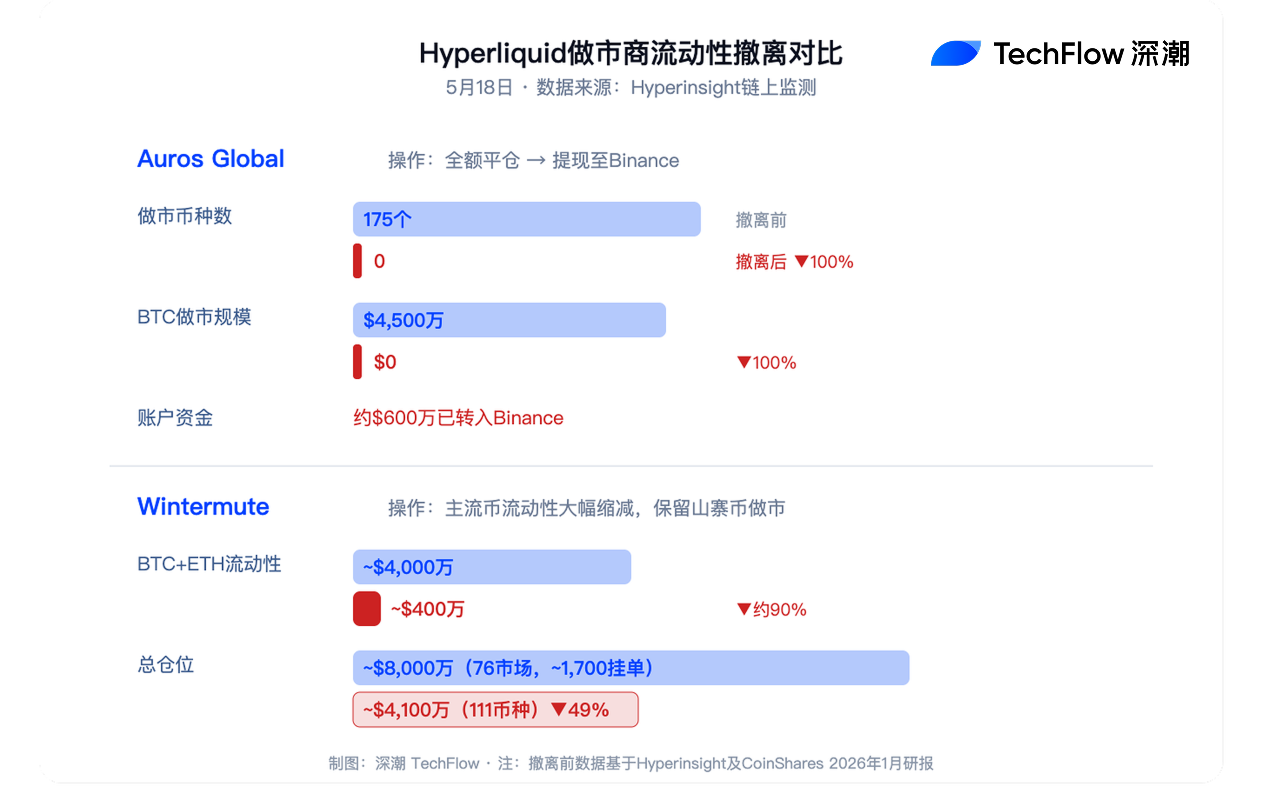

Auros a complètement dénoué toutes ses positions et retiré ses fonds vers Binance. La liquidité fournie par Wintermute en BTC et ETH a chuté d’environ 90 %. Ce retrait est survenu seulement trois jours après que CME et ICE aient conjointement exercé des pressions sur les autorités américaines afin qu’elles examinent plus rigoureusement Hyperliquid ; les mouvements de capitaux des teneurs de marché pourraient ainsi constituer un indicateur précoce d’une tempête réglementaire.

Hyperliquid traverse actuellement un événement rare de retrait massif de liquidité.

Selon les données recueillies par la plateforme d’intelligence en chaîne Hyperinsight, le 18 mai, deux principaux teneurs de marché sur la plateforme Hyperliquid — Wintermute et Auros Global — ont réduit de façon synchronisée, en l’espace de quelques heures, leur offre de liquidité sur les principales cryptomonnaies, pour un montant total d’environ 100 millions de dollars américains. Plusieurs comptes indépendants d’analyse en chaîne ont confirmé ces chiffres par un suivi croisé des adresses ; aucune contradiction notable n’a été relevée à ce jour.

Le calendrier de cette opération est particulièrement révélateur. Trois jours auparavant seulement, Bloomberg rapportait que CME Group et l’Intercontinental Exchange (ICE) menaient conjointement une action de lobbying auprès de la Commodity Futures Trading Commission (CFTC) américaine et des membres du Congrès afin d’imposer une régulation plus stricte à Hyperliquid. Le retrait rapide des deux teneurs de marché relève-t-il d’une mesure habituelle de gestion des risques réglementaires, ou s’agit-il d’un signal précurseur d’une tempête réglementaire ? Le marché observe attentivement cette question.

Auros dénoue entièrement ses positions et retire ses fonds vers Binance ; la profondeur de marché de Wintermute sur les cryptomonnaies majeures chute de 90 %

Les données en chaîne fournies par Hyperinsight révèlent que les trajectoires de retrait des deux teneurs de marché sont nettement différentes, mais parfaitement synchronisées.

Auros Global (étiqueté sur certaines analyses en chaîne comme Oros Global) fournissait de la liquidité sur 175 cryptomonnaies sur Hyperliquid avant son retrait ; son activité de tenue de marché sur le BTC représentait à elle seule environ 45 millions de dollars américains. Au matin du 18 mai, Auros avait entièrement dénoué ses positions, transférant environ 6 millions de dollars américains vers Binance. Les soldes et les retraits associés à cette adresse sont consultables publiquement sur HypurrScan.

L’approche de Wintermute est légèrement plus mesurée, bien qu’encore très radicale : sa liquidité combinée en BTC et ETH est passée d’environ 40 millions de dollars américains à environ 4 millions de dollars américains, soit une baisse de près de 90 % ; son exposition globale est tombée de près de 80 millions de dollars américains à 41 millions de dollars américains. Wintermute maintient toutefois encore des ordres sur 111 cryptomonnaies, mais la profondeur des livres d’ordres sur les principales cryptomonnaies s’est nettement érodée.

Voici les adresses concernées :

0xecb63caa47c7c4e77f60f1ce858cf28dc2b82b00

0x023a3d058020fb76cca98f01b3c48c8938a22355

Pour Hyperliquid, qui repose entièrement sur des livres d’ordres en chaîne pour effectuer ses appariements, le retrait synchronisé de ces deux teneurs de marché signifie un élargissement des écarts entre prix d’achat et de vente (spreads), une augmentation du glissement (slippage), et donc une hausse sensible des coûts d’exécution des ordres importants sur les paires de trading centrales telles que BTC et ETH.

CME et ICE exercent des pressions conjointes depuis trois jours, ciblant spécifiquement les contrats perpétuels sur le pétrole brut proposés par Hyperliquid

La fenêtre temporelle du retrait des teneurs de marché coïncide étroitement avec une bataille réglementaire en pleine escalade.

Le 15 mai, selon un rapport de Bloomberg, CME Group et ICE ont alerté la CFTC et des membres du Congrès sur le fait que l’environnement anonyme de trading offert par Hyperliquid pourrait fausser les références mondiales du prix du pétrole, ouvrant ainsi la voie à la manipulation des marchés et au contournement des sanctions. Les deux bourses exigent qu’Hyperliquid s’enregistre auprès de la CFTC, ce qui impliquerait la mise en œuvre de procédures d’identification des clients (KYC) et de surveillance des transactions — des exigences directement contradictoires avec son modèle actuel de trading anonyme.

Comme le rapporte CoinDesk, la préoccupation centrale de CME et ICE porte sur le marché HIP-3 d’Hyperliquid. Ce mécanisme permet aux utilisateurs d’obtenir, via des contrats en chaîne, une exposition synthétique à des actions et des matières premières. En mars dernier, le contrat perpétuel sur le pétrole brut WTI, coté sur Hyperliquid, avait enregistré un volume de transactions de plus de 1,2 milliard de dollars américains sur 24 heures lors d’une forte hausse des cours sur les marchés traditionnels — un événement qui a directement ébranlé la confiance des bourses traditionnelles dans leur propre pouvoir de fixation des prix.

Le Hyperliquid Policy Center a ensuite publié une déclaration qualifiant ces inquiétudes de « totalement infondées », soulignant que la transparence inhérente aux blockchains constitue en réalité un outil plus efficace au service de l’application de la réglementation. Selon U.Today, cet organisme de défense a déjà rencontré la CFTC afin de définir un cadre juridique permettant aux utilisateurs américains de participer légalement à la plateforme.

Toutefois, la logique de calcul des teneurs de marché diffère sensiblement des déclarations publiques des protocoles. Wintermute et Auros Global sont tous deux des entités institutionnelles soumises à la réglementation ; dès lors que l’incertitude réglementaire augmente, réduire ses expositions constitue une réponse standard en matière de gestion des risques. Lors du krach flash d’octobre 2025, Jasper De Maere, stratège quantitatif chez Wintermute, avait déclaré à Decrypt que, lorsque la fiabilité des instruments de couverture ne peut être garantie, le seul recours possible pour un teneur de marché est de se retirer.

L’effet de diffusion du PreIPO de Cerebras accélère l’alerte de Wall Street

L’un des catalyseurs de l’intensification de la pression réglementaire est la vitesse inattendue avec laquelle Hyperliquid a « dépassé les frontières » du marché financier traditionnel.

Le 14 mai, la société de puces d’intelligence artificielle Cerebras Systems a fait son entrée en bourse sur le Nasdaq, fixant son prix initial à 185 dollars américains par action et ouvrant à 350 dollars américains — une hausse de près de 90 %, faisant de cette introduction en bourse la plus importante réalisée par une entreprise technologique américaine depuis Uber en 2019. Plusieurs semaines avant cette introduction, des contrats perpétuels PreIPO sur CBRS étaient déjà négociés sur Hyperliquid afin d’en anticiper le prix ; le jour même de la cotation, le volume de transactions sur ces contrats a dépassé 280 millions de dollars américains sur 24 heures.

Arthur Hayes, cofondateur de BitMEX, a publié sur X (ex-Twitter) qu’il avait estimé le prix d’ouverture de CBRS à partir des contrats « grise » disponibles sur Hyperliquid. Selon U.Today, le volume quotidien des contrats PreIPO sur Cerebras sur Hyperliquid a brièvement dépassé 230 millions de dollars américains, tandis que le volume des transactions pré-marché officielles sur le Nasdaq était d’environ 30 millions de dollars américains. Des traders professionnels partagent sur les réseaux sociaux des captures d’écran dont les graphiques proviennent de DEX en chaîne, et non de terminaux de trading traditionnels.

Ce phénomène a clairement mis Wall Street en garde contre le fait qu’Hyperliquid n’est plus simplement une bourse dérivée native du secteur crypto : elle envahit désormais le cœur même du système financier traditionnel. À fin mai 2026, Hyperliquid contrôlait 53 % des revenus issus des frais dans le domaine des produits dérivés en chaîne, avec des positions ouvertes totalisant 2,45 milliards de dollars américains.

L’évolution du déficit de liquidité à court terme dépendra du rythme de la réglementation

Pour l’instant, Wintermute continue d’assurer une activité de tenue de marché partielle sur Hyperliquid (sur 111 cryptomonnaies), mais la liquidité fournie sur les principales cryptomonnaies est désormais nettement inférieure à son niveau antérieur. Selon une analyse publiée en janvier 2026 sur GitHub par 0xLoris, Wintermute affichait alors sur Hyperliquid des ordres totalisant environ 199 millions de dollars américains sur 76 marchés. Le retrait actuel signifie donc une contraction substantielle de ce montant.

Pour les traders, l’élément à surveiller à court terme sera l’évolution des écarts entre prix d’achat et de vente (spreads) sur les contrats perpétuels BTC et ETH, ainsi que le glissement (slippage) affectant les ordres de grande taille. La structure en chaîne des livres d’ordres d’Hyperliquid implique que le retrait des teneurs de marché s’y reflète de manière plus directe et immédiate qu’il ne le ferait sur une bourse centralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News