Test réel de 159 protocoles cryptographiques : à l’exception d’Hyperliquid, tous les jetons dotés d’un mécanisme de rachat sont en perte.

TechFlow SélectionTechFlow Sélection

Test réel de 159 protocoles cryptographiques : à l’exception d’Hyperliquid, tous les jetons dotés d’un mécanisme de rachat sont en perte.

Le rachat et la destruction des jetons ont-ils remporté la victoire ? Supprimez Hyperliquid, et il tombe immédiatement à la dernière place.

Auteur : Connor King

Traduction et synthèse : TechFlow

Introduction de TechFlow : Cet article évalue six mécanismes d’accumulation de valeur pour les jetons sur 159 protocoles, révélant que la taille des revenus importe davantage que la conception du mécanisme : les protocoles générant plus de 500 000 USD de revenus quotidiens affichent en moyenne un rendement de +8 %, contre –81 % pour la tranche la plus faible. Plus important encore, de nombreux mécanismes apparemment « gagnants » s’inversent immédiatement dès qu’on retire un ou deux projets phares — une observation directement utile aux investisseurs dans leur choix de jetons.

Nous avons cartographié les six mécanismes d’accumulation de valeur appliqués aux 159 jetons étudiés, et testé quels mécanismes se traduisent effectivement par des rendements pour les détenteurs.

La plupart des récits dominants dans le secteur cryptographique concernant l’accumulation de valeur des jetons sont erronés.

Conception de l’étude

Il y a deux semaines, nous avons publié notre rapport « Relations investisseurs et transparence des jetons en 2026 ». L’une de ses conclusions était que 38 % des protocoles cryptographiques mettent en œuvre activement un mécanisme d’accumulation de valeur, tandis que 62 % ne redistribuent aucune valeur aux détenteurs de jetons.

Cet article constitue l’analyse complémentaire. Nous avons analysé un jeu de données couvrant 159 protocoles, classé chaque jeton selon son mécanisme d’accumulation, et extrait depuis Artemis leurs performances de prix sur un an. La question centrale était la suivante : quels mécanismes se traduisent réellement par des rendements ?

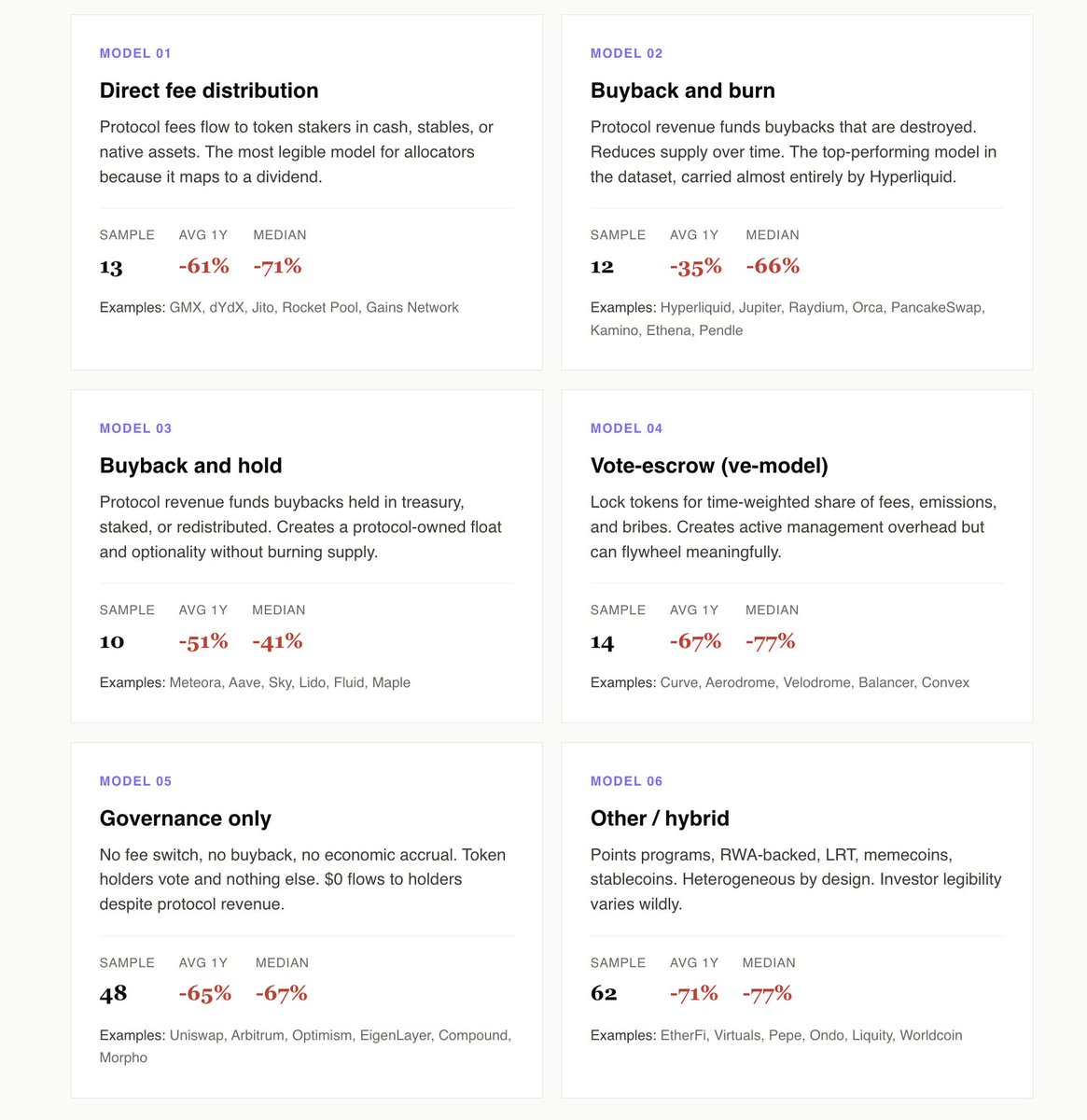

Nous avons identifié six modèles : distribution directe des frais, rachats suivis de destruction, rachats avec conservation dans la trésorerie, modèles à verrouillage par vote (modèle « ve »), gouvernance pure, ainsi que d’autres modèles ou combinaisons hybrides.

Voici nos principales découvertes :

L’accumulation active devance la gouvernance pure de 10 points de pourcentage

Les 49 protocoles recourant à la distribution directe des frais, aux rachats suivis de destruction, aux rachats avec conservation ou au modèle « ve » ont enregistré un rendement moyen de –55 % sur la dernière année. Les 48 protocoles reposant sur une gouvernance pure affichent quant à eux un rendement moyen de –65 %.

L’écart se creuse encore davantage lorsqu’on restreint l’analyse aux jetons de gouvernance pure qui génèrent toutefois des revenus réels, tels qu’Uniswap, Arbitrum ou Morpho. Ces protocoles dégagent des revenus substantiels, mais n’en redistribuent pas le moindre centime aux détenteurs de jetons. Le coût d’opportunité constitue ici l’élément le plus frappant du jeu de données.

Une gouvernance pure équivaut, dans le monde traditionnel des sociétés cotées, à une stratégie de relations investisseurs fondée sur l’absence totale de dividendes ou de rachats d’actions. Les investisseurs institutionnels cessent progressivement de considérer ces actifs comme des entreprises viables sur le long terme, et commencent à les valoriser comme une option sur la prise de conscience future de la direction.

Hyperliquid relève du modèle « rachats suivis de destruction »

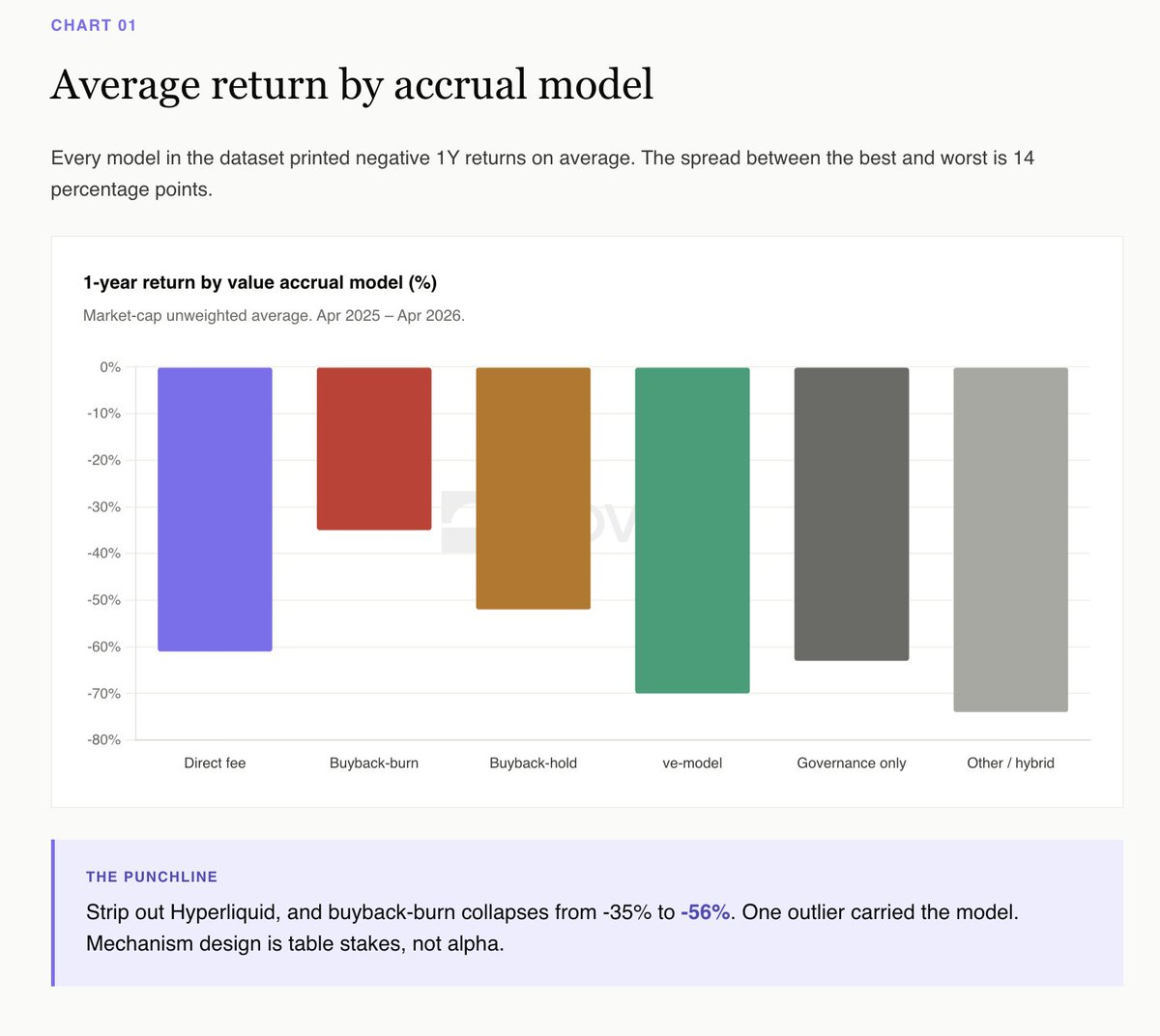

Selon les données brutes, le modèle « rachats suivis de destruction » remporte cette année (rendement moyen de –35 %), suivi de près par le modèle « rachats avec conservation » (–52 %). À première vue, il s’agit d’une victoire sans appel pour la destruction.

Mais l’histoire s’inverse dès qu’on exclut Hyperliquid. Une fois HYPE retiré, le rendement moyen du modèle « rachats suivis de destruction » tombe à –56 %, contre –52 % pour le modèle « rachats avec conservation ». Un seul jeton façonne entièrement la performance de toute une catégorie.

Meteora constitue le cas le plus clair de « rachats avec conservation ». Avec un programme de rachat de 10 millions de dollars, un score de relations investisseurs Novora de 95/100 et une trésorerie transparente, elle a chuté d’environ 40 % cette année, soit moins que la médiane de sa catégorie. Conserver les jetons rachetés dans une trésorerie transparente préserve la flexibilité stratégique et crée une offre en circulation visible et vérifiable. La destruction, quant à elle, sacrifie cette flexibilité au profit d’un simple argument marketing.

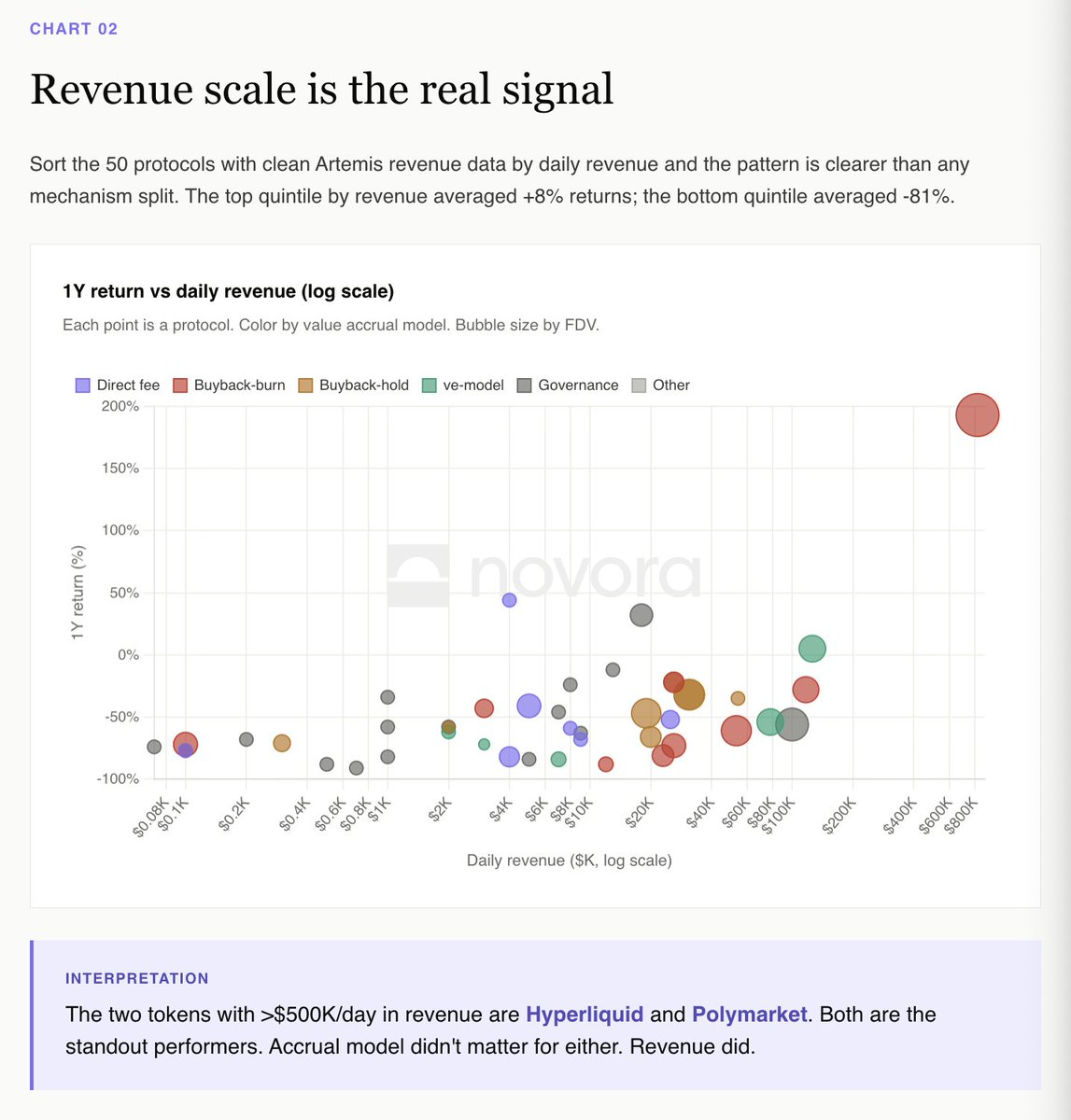

La taille des revenus constitue le véritable signal

Lorsqu’on classe les 50 protocoles disposant de données de revenus claires provenant d’Artemis selon leur chiffre d’affaires quotidien, le schéma qui émerge est nettement plus explicite que toute classification basée sur le type de mécanisme.

Les protocoles figurant dans le quintile supérieur (les 20 % les plus performants) affichent un rendement moyen de +8 %. Ceux du quintile inférieur enregistrent un rendement moyen de –81 %.

Les deux seuls protocoles dépassant les 500 000 USD de revenus quotidiens sont Hyperliquid et Polymarket. Tous deux se distinguent nettement au sein du jeu de données. Bien que leurs modèles d’accumulation diffèrent, leur trajectoire de revenus est identique.

Le paradoxe de dYdX contre le paradoxe de Hyperliquid

La distribution directe des frais est le modèle le plus facilement interprétable par les investisseurs institutionnels, car il s’apparente clairement à un dividende. dYdX en exécute une version « manuel scolaire » : 100 % des frais de transaction sont versés aux stakers, 75 % des revenus nets sont consacrés à des rachats, et son infrastructure de relations investisseurs est la meilleure du jeu de données.

Pourtant, dYdX a perdu 82 % de sa valeur au cours des douze derniers mois. Son mécanisme fonctionne exactement comme promis, mais l’activité sous-jacente ne suit pas.

Hyperliquid illustre la situation inverse. Grâce à un fonds d’aide, il procède à des rachats suivis de destruction (99 % des frais), sans disposer d’aucune infrastructure traditionnelle de relations investisseurs, et affiche néanmoins une hausse annuelle de +193 %.

Si vous êtes un investisseur institutionnel, voici l’interprétation la plus claire offerte par ce jeu de données : vous achetez une part des revenus du protocole ; si ceux-ci diminuent, le prix du jeton baissera aussi. Le mécanisme d’accumulation est une exigence minimale, mais c’est la trajectoire des revenus qui compte avant tout.

Le modèle « ve » nécessite une corruption permanente pour fonctionner

Aerodrome est le seul jeton « ve » du jeu de données à avoir enregistré un rendement positif sur un an (+5 %). Ce mécanisme repose entièrement sur l’afflux continu de capitaux dans l’écosystème Base pour maintenir un marché de « corruption » (bribes) actif.

Velodrome, Curve, Balancer et chacun des forks « ve » plus petits ont tous chuté entre –54 % et –84 %. La boucle vertueuse « ve » fonctionne effectivement, mais elle requiert un apport constant de nouveaux capitaux. Dès que cet afflux cesse, toute la structure s’effondre.

Il ne s’agit pas là d’une critique du modèle lui-même, mais bien d’une reconnaissance du fait que les jetons « ve » constituent une mise à effet de levier sur l’afflux d’un écosystème, et non nécessairement sur les fondamentaux purs d’un protocole.

La catégorie hybride affiche un rendement moyen de –71 %

Programmes de points, actifs réels (RWA), jetons représentatifs de liquidité (LRT), memecoins, stablecoins : 62 protocoles au total. Il s’agit de la catégorie la plus hétérogène du jeu de données, avec un rendement moyen sur un an de –71 %.

C’est là que se retrouvent la plupart des projets lancés en 2024–2025 : EtherFi, Renzo, Puffer, Usual, Virtuals, AI16Z, l’ensemble de la file d’attente des LRT, et celle des memecoins. Ces jetons sont négociés sur la base de récits et de distributions gratuites à la levée (TGE), non sur des mécanismes de génération de flux de trésorerie. Une fois les verrous de distribution levés, rien ne reste pour soutenir leur prix.

La lisibilité pour les investisseurs constitue le problème fondamental. Les investisseurs institutionnels ne peuvent assurer un actif dont le mécanisme d’accumulation dépend entièrement de récits futurs.

Panorama général

Rendements moyens sur un an, classés par mécanisme d’accumulation :

Rachats suivis de destruction : –35 % (entraîné par Hyperliquid ; sans HYPE, –56 %)

Rachats avec conservation : –52 %

Distribution directe des frais : –55 %

Gouvernance pure : –65 %

Modèle à verrouillage par vote (« ve ») : –67 %

Autres / hybrides : –71 %

Sur les 135 protocoles disposant de données empiriques de performance, seulement 5 ont enregistré un rendement positif au cours de la dernière année. Le rendement médian est de –66 %.

Que signifie cela ?

Le marché ne rémunère pas la qualité de la conception d’un mécanisme, mais pénalise sévèrement les jetons qui n’en possèdent aucun.

L’interprétation empirique la plus claire de 2025 est la suivante : l’accumulation de valeur n’a pas généré de rendement excédentaire, mais les revenus, si. Toutefois, les 48 protocoles reposant sur une gouvernance pure illustrent parfaitement le coût d’une absence totale de mécanisme. Lorsque le marché doit choisir entre un jeton qui paie et un autre qui ne paie pas, il choisit inévitablement le premier.

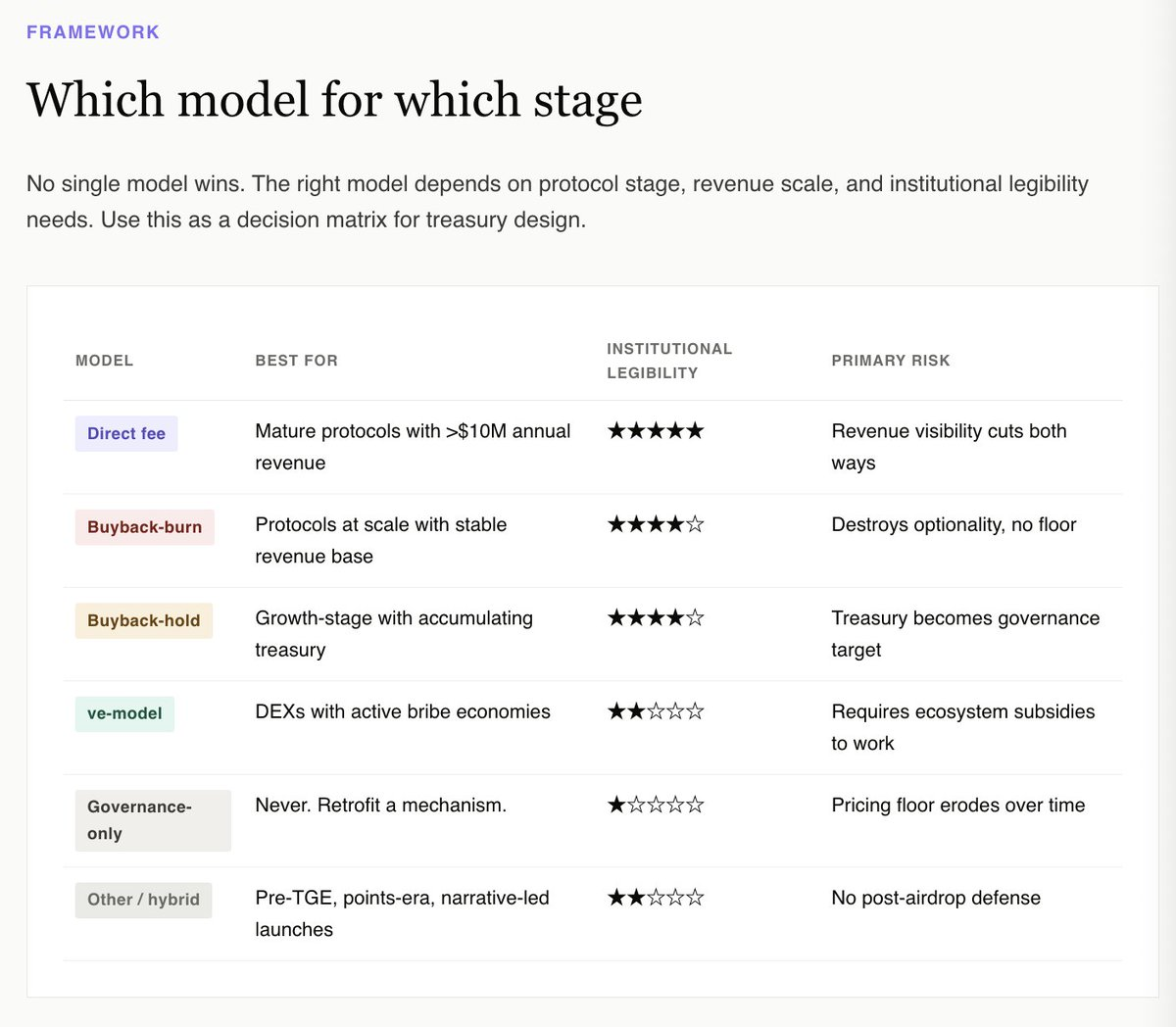

Pour les trésoreries, la bonne question n’est pas « quel mécanisme maximisera le potentiel haussier ? », car les données montrent qu’aucun ne parvient à le faire de façon fiable. La vraie question est plutôt : « quel mécanisme permettra à ce jeton d’apparaître comme investissable aux yeux des investisseurs institutionnels, du point de vue des fondamentaux ? »

Cette perspective élimine immédiatement les catégories « gouvernance pure » et « hybrides ». Elle privilégie les modèles de « rachats avec conservation » accompagnés de divulgations transparentes de la trésorerie, les modèles de « rachats suivis de destruction » mis en œuvre par des protocoles à grande échelle (comme Hyperliquid), les modèles de « distribution directe des frais » appliqués à des protocoles matures générant des revenus, et, pour les jetons natifs de DEX très spécialisés, le modèle « ve » lié à un marché actif de « corruption ».

Pour tous les autres jetons — notamment la majorité de ceux lancés au cours des vingt-quatre derniers mois — la réponse honnête est la suivante : réaménagez votre mécanisme avant la prochaine levée de verrous. Faites-le tant qu’il vous reste encore le choix.

Le rapport interactif complet, incluant l’intégralité des 159 protocoles et un jeu de données filtrable, est désormais disponible :

https://www.novora.co/research/value-accrual-2026.html

Cet article est fourni à titre strictement informatif et ne constitue en aucun cas un conseil financier, d’investissement ou juridique. Toutes les données ont été vérifiées à partir de sources publiques datant d’avril 2026. Novora pourrait entretenir des relations de conseil avec certains des protocoles mentionnés dans ce rapport. Avant de prendre toute décision d’investissement, veuillez toujours effectuer vos propres recherches et consulter un conseiller financier qualifié.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News