Entretien avec le directeur de la recherche de Fundstrat : après avoir prédit avec précision le krach, l’objectif de 115 000 dollars pour le bitcoin reste inchangé, et Hyperliquid est attendu à 100 dollars.

TechFlow SélectionTechFlow Sélection

Entretien avec le directeur de la recherche de Fundstrat : après avoir prédit avec précision le krach, l’objectif de 115 000 dollars pour le bitcoin reste inchangé, et Hyperliquid est attendu à 100 dollars.

« J’attends actuellement un « nettoyage par reddition » ; si le prix parvient à franchir à nouveau les moyennes mobiles clés et que les positions ouvertes sur le CME augmentent, je serai plus confiant pour augmenter mes investissements. »

Rédaction et traduction : TechFlow

Invité : Sean Farrell, responsable des recherches cryptos chez Fundstrat

Animé par : Zack Guzman

Source du podcast : Coinage

Titre original : Pourquoi l’analyste ayant prédit l’effondrement du marché crypto reste toujours prudent

Date de diffusion : 18 mars 2026

Synthèse des points clés

Bien que de nombreux investisseurs considèrent que le bitcoin et d’autres cryptomonnaies ont atteint un plancher, les turbulences persistantes sur les marchés ainsi que l’incertitude continue liée au conflit iranien amènent certains analystes à tempérer cet optimisme.

Sean Farrell, analyste chez Fundstrat, qui avait précisément anticipé l’effondrement du marché en février dernier, partage dans cet entretien avec Coinage ses réflexions sur les risques pesant sur le bitcoin et le marché crypto. Il analyse en profondeur les trajectoires potentielles du bitcoin, les facteurs susceptibles d’affecter les actifs à risque, et explique pourquoi sa prudence face au marché crypto demeure intacte. Il examine également le potentiel de croissance transversale de Hyperliquid, qu’il juge actuellement l’un des protocoles les plus prometteurs du secteur crypto.

Résumé des idées fortes

Timing du marché et gestion des positions : un « bras de fer » pour les traders

- Début d’année, les positions sur le marché étaient extrêmes : une faible volatilité coexistait avec une activité exceptionnellement élevée sur les actifs à risque. Par ailleurs, les mineurs ont procédé à des ventes massives de bitcoins, sans tenir compte des coûts. J’en ai conclu qu’il n’y aurait pas, au premier semestre, de rapport risque-rendement attractif sur le marché crypto.

- Le marché ne se trouve actuellement pas dans une tendance clairement définie ; il s’agit encore typiquement d’un marché de traders. Dans un contexte de hausse, il est plus judicieux de conserver une partie de ses liquidités.

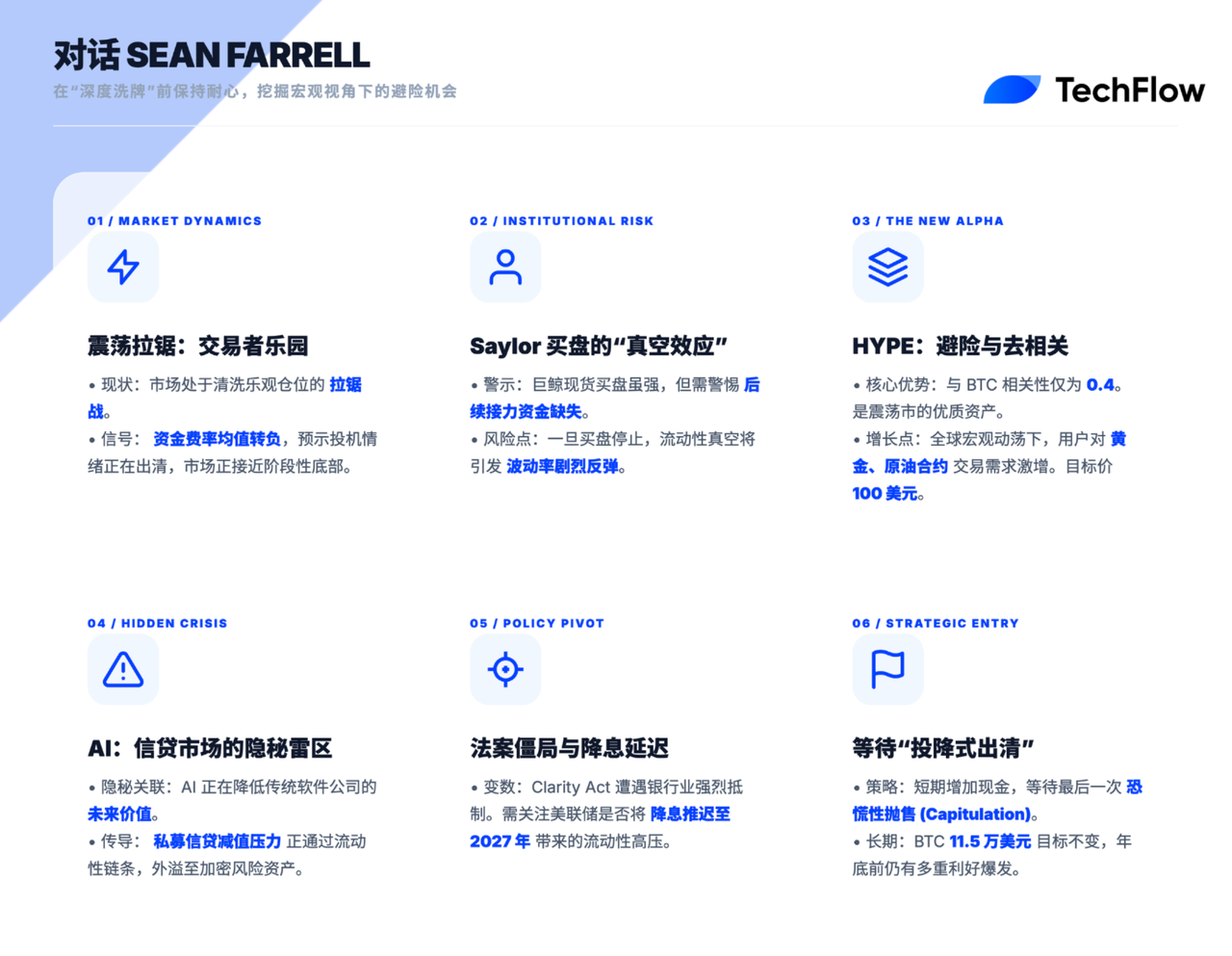

- La moyenne mobile sur 30 jours du taux de financement est passée en territoire négatif, signe habituel d’une approche progressive d’un plancher plus stable. Toutefois, je prévois qu’une période difficile de réajustement restera nécessaire avant toute inflexion positive d’ici la fin de l’année.

Jeu des acteurs institutionnels : le vide des achats « complémentaires » derrière les achats de Saylor

- Bien que les achats institutionnels massifs aient injecté de la liquidité, le problème réside dans le fait que, dès que ces achats au comptant cesseront, le marché pourrait manquer d’acheteurs « complémentaires » suffisants pour absorber l’offre, ce qui amplifierait la volatilité à court terme.

- Les cours boursiers de nombreuses sociétés de gestion alternative ont déjà été fortement ébranlés. Si les écarts de crédit commencent à augmenter de façon généralisée, l’impact sur les actifs à risque tels que les cryptomonnaies sera différé mais dévastateur.

Le meilleur alpha du moment : la rupture de paradigme autour de Hyperliquid (HYPE)

- Hyperliquid constitue l’un des actifs les plus attractifs de notre portefeuille. Au cours des 15 premiers jours de mars, le volume de transactions sur son marché HIP-3 a atteint 28 milliards de dollars, porté notamment par la demande mondiale accrue de contrats sur l’or et le pétrole brut dans un contexte de troubles macroéconomiques globaux.

- La corrélation sur 90 jours entre HYPE et le bitcoin est d’environ 0,4 (alors que les actifs crypto présentent généralement une corrélation proche de 1). Cette faible corrélation en fait un complément essentiel pour la construction d’un portefeuille crypto diversifié.

- Notre objectif de cours pour HYPE est fixé à environ 100 dollars, soit une marge de hausse substantielle par rapport à son niveau actuel (environ 40 dollars).

Risques macroéconomiques profonds : lien négatif entre crédit privé et IA

- Ce qui retient particulièrement mon attention, c’est la pression croissante sur le marché du crédit privé. De nombreux fonds sont contraints de racheter des parts et de réévaluer à la baisse leurs actifs. Les écarts de crédit s’élargissent progressivement : attendre leur envolée généralisée pour agir serait trop tardif.

- De nombreux actifs du crédit privé sont des entreprises logicielles dont la valeur terminale (terminal value) pourrait être réduite par le développement accéléré de l’IA, affectant ainsi leur qualité de crédit — une pression susceptible de se propager au marché crypto.

Régulation et Réserve fédérale : des catalyseurs incertains

- L’opposition farouche des groupes de lobbying bancaires, ainsi que les controverses persistantes autour des rendements offerts par les stablecoins, rendent désormais incertaine la probabilité d’adoption de la loi. Ce combat s’avère bien plus long que prévu.

- Les investisseurs doivent surveiller attentivement si la Réserve fédérale reporte ses attentes de baisse des taux jusqu’en 2027. Une telle décision amplifierait la prime de risque liée au conflit armé et exercerait une pression négative sur les cours des actifs.

- J’attends une « liquidation par capitulation ». Si le prix parvient à franchir à nouveau une moyenne mobile clé et que les positions ouvertes sur le CME augmentent, je serai davantage enclin à renforcer mes positions.

Vision à long terme : maintien inchangé de l’objectif de cours

- Malgré ma prudence à court terme, je ne prévois pas de modifier mon objectif de cours annuel fixé à 115 000 dollars, car les facteurs favorables pourraient se concentrer au second semestre.

Sean Farrell sur sa « prédiction de l’effondrement du marché crypto »

Zack Guzman : Bienvenue dans ce nouvel épisode de « Coinage ». Nous sommes ravis d’accueillir à nouveau aujourd’hui notre invité, Sean Farrell, responsable de la stratégie sur les actifs numériques chez Fundstrat.

Vous étiez déjà présent au début de l’année et aviez justement anticipé ce recul du marché. Le bitcoin semble désormais connaître un rebond, mais le marché reste très volatile. J’ai remarqué que vous venez de publier un nouveau rapport mettant en garde contre certaines zones du secteur crypto. Pourriez-vous nous partager votre analyse de cette volatilité actuelle, et comment celle-ci affecte le marché des cryptomonnaies ?

Sean Farrell :

Permettez-moi tout d’abord de revenir sur la situation début janvier, où j’adoptais une posture très prudente. À ce moment-là, le marché affichait des positions extrêmes : une volatilité basse coexistait avec une activité inhabituellement intense sur les actifs à risque, tandis que la liquidité restait floue — de nombreux produits d’investissement étaient négociés à ou même sous leur valeur nette d’actif (NAV). Sous la pression du marché, les mineurs de bitcoin vendaient massivement leurs avoirs, sans considération pour les pertes, aggravant ainsi la tendance baissière. À la lumière de tous ces signaux, j’avais jugé que le marché crypto ne présenterait pas, au premier semestre, un rapport risque-rendement attrayant, et qu’il ferait probablement face à une volatilité accrue. Cette analyse s’est révélée exacte.

Le 5 février, nous avons effectivement observé un recul du marché. Toutefois, selon moi, cette baisse ressemblait davantage à une opportunité de trading à court terme plutôt qu’à un signal d’achat stratégique à long terme. Bien qu’un rebond ait ensuite eu lieu, l’effet de contagion et la volatilité globale du marché crypto restent des sujets d’attention prioritaire.

Des signaux positifs sont néanmoins apparus récemment. Ainsi, la peur s’est quelque peu dissipée, tandis que la volatilité des marchés actions et obligataires augmentait — signe que les investisseurs réévaluent activement les risques. Sur le marché crypto, nous observons également des indices d’un « nettoyage » des émotions : la moyenne mobile sur 30 jours du taux de financement est passée en territoire négatif, phénomène habituellement associé à une approche progressive d’un plancher plus stable. En outre, Strategy a récemment procédé à des achats massifs de bitcoin, apportant ainsi une certaine liquidité au marché.

Cela dit, je reste prudent quant aux positions globales du marché. L’environnement actuel demeure marqué par une forte incertitude, notamment en janvier et février, où les niveaux de trésorerie détenus par les investisseurs ont atteint un creux historique. Du point de vue des principaux indices boursiers et du marché actions dans son ensemble, les valorisations actuelles paraissent excessivement optimistes, ce qui suggère que le marché n’a peut-être pas encore subi une liquidation complète.

Bien que le climat actuel soit empreint d’incertitude, je conserve une vision globalement optimiste du bitcoin à long terme. Je pense que le marché pourrait connaître une inflexion clairement haussière d’ici la fin de l’année, mais qu’il devra auparavant traverser une période de réajustement relativement difficile.

Pour les investisseurs, il est essentiel de suivre de près l’environnement macroéconomique mondial, notamment la politique monétaire de la Réserve fédérale, les risques géopolitiques et les tensions potentielles sur le marché du crédit privé. Ces facteurs n’affecteront pas seulement les marchés financiers traditionnels, mais aussi, via des effets de contagion, le marché des cryptomonnaies. Néanmoins, je demeure convaincu que les fondamentaux du bitcoin restent solides et que, sur le long terme, sa valeur devrait continuer de progresser.

Ces risques se matérialiseront-ils inévitablement ? Pas nécessairement. Mais ils demeurent bien réels, surtout compte tenu des nombreuses incertitudes qui persistent. Le risque géopolitique, par exemple, demeure un sujet critique à suivre. Par ailleurs, le prix du baril de pétrole reste élevé, proche de 100 dollars, tandis que le marché du crédit commence à montrer des signes de détérioration. Bien que ces problèmes ne découlent pas exclusivement du risque géopolitique, ils constituent bel et bien des défis auxquels le marché ne peut échapper.

Enfin, la Réserve fédérale tiendra sa réunion demain. Selon les anticipations actuelles, les marchés ont pratiquement exclu toute baisse des taux cette année, comme l’indique la courbe des taux. Bien que je pense que les ajustements de politique monétaire pourraient apporter un soutien positif au marché au second semestre, les divisions internes à la Fed et l’incertitude qui entoure sa politique rendent difficile toute prédiction d’un assouplissement marqué à court terme.

Achats répétés de Strategy, flux de capitaux vers le bitcoin et risques du marché

Zack Guzman : Vous aviez indiqué début janvier que le marché connaîtrait des turbulences importantes, et vos prévisions se sont révélées justes : le bitcoin a effectivement chuté rapidement, atteignant brièvement la zone des 60 000 dollars. Ce qui est encore plus remarquable, c’est que vous aviez lancé cet avertissement avant même l’éclatement du conflit iranien. Cela me pousse à me demander si de tels événements géopolitiques ne devraient pas aussi être intégrés dans l’évaluation des risques du marché.

Par ailleurs, les données de CoinShares montrent que les produits d’investissement en actifs numériques enregistrent des entrées de capitaux depuis trois semaines consécutives. Vous avez évoqué les achats massifs de Michael Saylor et de Strategy. Si le marché avait pris une direction différente, ces achats de Saylor n’auraient peut-être pas suscité autant d’attention. Or, lorsqu’on combine tous ces éléments, on identifie bel et bien des tendances notables. Cela pourrait-il générer un « effet de substitution » (crowding out effect), étouffant ainsi l’enthousiasme d’autres participants du marché ?

Note de TechFlow : L’« effet de substitution » (crowding out effect) est un concept économique et financier désignant la concentration excessive de fonds ou de ressources dans un domaine donné, au détriment d’autres secteurs ou marchés. Dans le domaine crypto, ce terme est souvent utilisé pour décrire la situation où des investisseurs majeurs (« baleines ») achètent massivement un actif crypto (comme le bitcoin), faisant grimper les cours et captant l’attention du marché, ce qui conduit d’autres investisseurs à réduire ou retirer leurs capitaux d’autres actifs.

Sean Farrell :

Je ne suis pas sûr qu’on puisse parler pleinement d’« effet de substitution », mais cela relève effectivement d’un risque de marché. Nous avons déjà plusieurs fois observé ce scénario par le passé : sur de courtes périodes, les actifs crypto ont largement surperformé les marchés actions, une performance généralement tirée par des acteurs institutionnels majeurs ou des « baleines » tels que Strategy.

Le problème réside dans le fait que, dès que ces achats au comptant cessent, le soutien global du marché peut s’avérer insuffisant. Si, durant une semaine donnée, la demande pour les actions ordinaires de Strategy ou d’autres baleines diminue, alors, une fois ces achats massifs suspendus, le marché pourrait manquer d’acheteurs « complémentaires » capables d’absorber l’offre. Cette situation pourrait provoquer une nouvelle vague de volatilité et accroître les risques à court terme.

Pourquoi le marché crypto reste un terrain de jeu privilégié pour les traders

Zack Guzman : Vous aviez mentionné début janvier que de nombreux gestionnaires de fonds disposaient de très peu de liquidités. Selon vous, cela signifie-t-il que les fonds disponibles pour acheter sont limités, et que, en cas de besoin de vente, le bitcoin et d’autres cryptomonnaies seraient les premiers touchés ? Quel est donc, selon vous, le risque qui vous préoccupe le plus actuellement ?

Sean Farrell :

Je partage entièrement votre analyse. Je suis, plus que certains de mes collègues, orienté vers une approche tactique du marché. À ce stade, nous estimons que le marché est proche de son plancher, mais encore loin de son sommet. Mon rôle consiste à aider les investisseurs à mieux gérer leurs risques et à surperformer le bitcoin au fil du cycle. Honnêtement, le marché ne se trouve pas actuellement dans une tendance clairement définie : nous sommes toujours dans un marché typique de traders.

Pour les investisseurs souhaitant tirer parti du marché, il est essentiel, à court terme, de développer une vision tactique claire mais souple. En début février, le marché a connu un recul, mais il s’est depuis fortement redressé : le bitcoin a grimpé d’environ 20 à 25 %, et les altcoins ont affiché des hausses encore plus prononcées.

À la lumière de cet équilibre risque-rendement actuel, je considère que conserver une partie de ses liquidités (« dry powder », ou « poudre sèche ») pendant une phase haussière est une décision plus sage.

La confiance persistante de Sean Farrell en Hyperliquid

Zack Guzman : Arthur Hayes a fixé un objectif de cours pour HYPE supérieur à 100 dollars. En examinant les données concrètes qui sous-tendent cette performance, on observe des phénomènes intéressants : par exemple, de nombreux utilisateurs sur la plateforme Hyperliquid négocient des contrats sur l’or, l’argent et le pétrole brut. Compte tenu de ces éléments, partagez-vous l’optimisme d’Arthur Hayes à l’égard de HYPE ? Si tel est le cas, quel est votre objectif de cours pour HYPE ? Et sachant que vous avez également abordé la question des DATs (Digital Asset Treasuries), que pensez-vous de l’avenir de HYPE ?

Sean Farrell :

L’an dernier, nous avions fixé un objectif de cours pour HYPE à environ 100 dollars pièce, ce qui laisse encore une marge de progression significative par rapport à son cours actuel (40,55 dollars au moment de l’enregistrement de l’émission).

Fondamentalement, Hyperliquid figure parmi les actifs les plus attractifs de notre portefeuille. Cela englobe non seulement le jeton HYPE, mais aussi la société Hyperliquid Strategies, spécialisée dans les Digital Asset Treasuries, dont les performances sont elles aussi remarquables.

Récemment, Hyperliquid a lancé son marché HIP-3, un marché « sans permission » (permissionless market) permettant à toute personne de créer son propre marché. Ces marchés reposent principalement sur des actifs négociables, tels que des contrats à terme perpétuels suivant les cours des matières premières et des actions.

J’ai partagé un graphique montrant que, durant les 15 premiers jours de mars, le volume de transactions sur le marché HIP-3 a atteint 28 milliards de dollars, porté par la volatilité croissante entre classes d’actifs et les troubles macroéconomiques mondiaux. Nous constatons que de nombreux investisseurs négocient des contrats sur le pétrole brut le week-end, tandis que les métaux précieux ont constitué précédemment un centre d’intérêt majeur.

Ces activités commerciales ne font pas seulement augmenter les revenus d’Hyperliquid : elles proviennent d’actifs externes à l’écosystème crypto, ce qui explique pourquoi nous observons une corrélation nettement réduite entre HYPE et le bitcoin. Traditionnellement, les corrélations entre actifs crypto sont très fortes, souvent proches de 1. Or, cette année (jusqu’à la semaine dernière), la corrélation sur 90 jours entre HYPE et le bitcoin n’est que d’environ 0,4 — une faible corrélation qui fait de HYPE un complément essentiel pour la construction d’un portefeuille crypto diversifié.

Les dernières semaines ont également vu une hausse notable du cours de HYPE, nécessitant peut-être un léger ajustement à court terme pour digérer ces gains. Mais à long terme, je reste pleinement confiant dans les perspectives du protocole Hyperliquid.

Régulation crypto, loi Clarity Act et structure du marché

Zack Guzman : Outre l’adoption de la loi Clarity Act, quels autres facteurs surveillez-vous pour dissiper la peur actuelle sur le marché ? Ou, autrement dit, quel catalyseur final serait nécessaire pour vous faire reprendre foi, comme Tom et d’autres bulls crypto, dans la capacité du marché crypto à retrouver sa gloire ?

Sean Farrell :

Permettez-moi d’abord d’aborder la question réglementaire. Début janvier, j’entretenais un certain optimisme quant à l’adoption potentielle de la loi Clarity Act. Ce sentiment reposait sur deux raisons principales : premièrement, cette année est une année d’élections intermédiaires (midterm year), et la position des républicains au Congrès n’est pas particulièrement solide ; deuxièmement, des organisations telles que Fairshake viennent de lever près de 200 millions de dollars de « fonds de guerre » pour soutenir les travaux législatifs. Je pensais donc que l’équilibre des risques penchait en faveur de l’adoption de la loi Clarity Act.

Toutefois, avec le temps, la situation s’est complexifiée. D’après les informations que j’ai recueillies dans le secteur, les groupes de lobbying bancaires s’opposent violemment à ce projet de loi, et les controverses autour des rendements offerts par les stablecoins durent bien plus longtemps que prévu. Ce « combat » s’avère bien plus long que ce que beaucoup avaient anticipé. Par ailleurs, le Congrès doit traiter de nombreux autres sujets prioritaires, ce qui rend l’issue de la loi Clarity Act encore plus incertaine.

Cela dit, je pense que le marché sous-estime un fait important : quelle que soit l’issue de la loi Clarity Act, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) poursuivront activement leur travail de réglementation (rulemaking). Je prévois donc que certains changements positifs concernant la structure du marché apparaîtront au second semestre, apportant un certain soutien au marché, même si j’espère toujours que la loi Clarity Act sera finalement adoptée — un jalon majeur pour le secteur.

Quant à la condition nécessaire pour que je « change de camp » ou modifie mon analyse, je considère qu’une « liquidation par capitulation » sur les marchés à risque dans leur ensemble me donnerait davantage confiance pour acheter à bas prix.

Un autre scénario possible serait une diminution de la prime de risque géopolitique, une stabilisation des anticipations de taux d’intérêt et un retour à la normale sur le marché du crédit. En outre, si le marché entre dans ce que j’appelle une « tendance claire », avec une orientation directionnelle nettement définie, je serai plus enclin à agir.

Plus concrètement, si le cours parvient à franchir à nouveau une moyenne mobile clé, si les fonds institutionnels reviennent sur le marché, si les positions ouvertes sur le CME augmentent et si la prime de base (basis) s’élargit, je serai davantage enclin à renforcer mes positions.

Pressions sur le crédit privé et risques plus larges pour le marché

Zack Guzman : Dans votre analyse du marché, quelle part accordez-vous aux risques macroéconomiques ? Si l’on adopte une perspective plus large sur les risques actuels, notamment les pressions sur le marché du crédit, mon expérience professionnelle me dit que ce ne sont pas forcément les risques les plus discutés qui entraînent les baisses de marché. Dans ce contexte, ces pressions sur le marché du crédit pourraient-elles exercer une pression supplémentaire sur le marché crypto ?

Sean Farrell :

Je pense qu’il y aura effectivement un impact, et parfois on oublie vite des éléments cruciaux. Ainsi, tout le monde s’intéresse actuellement aux événements géopolitiques, comme le conflit iranien et son impact sur les cours des matières premières — ce qui est bien entendu essentiel. En réalité, même avant ces événements, nous observions déjà de nombreux problèmes préoccupants sur les marchés plus larges, dont l’un des principaux moteurs est la détérioration du marché du crédit privé.

Récemment, nous avons vu de nombreux fonds de crédit privé contraints de racheter des parts et de réévaluer à la baisse leurs actifs détenus. Bien entendu, je ne connais pas parfaitement la qualité de crédit globale de ces actifs, car elle varie fortement d’un fonds à l’autre, mais lorsque l’on voit répétitivement de telles mauvaises nouvelles, on ne peut que rester vigilant face à cette tendance.

Sur le plan des performances, les cours boursiers de nombreuses sociétés de gestion alternative ont déjà subi des chutes sévères. Par ailleurs, nous observons un élargissement progressif des écarts de crédit (un indicateur clé du coût de financement des entreprises), cohérent avec la baisse des cours boursiers de ces sociétés. Même si le niveau absolu de ces écarts reste encore faible, ce qui est plus préoccupant, c’est leur rythme d’élargissement — et ce rythme n’est pas rassurant. Attendre leur envolée généralisée pour agir serait alors trop tardif.

Cette situation pourrait effectivement impacter le marché, mais je ne crois pas qu’elle dégénérera en un risque systémique — certains problèmes pourraient être liés aux entreprises technologiques affectées par l’IA. Par exemple, de nombreux actifs du crédit privé sont des entreprises logicielles dont la part de marché pourrait être fragmentée par le développement accéléré de l’IA. En outre, l’IA pourrait réduire la valeur terminale (terminal value) de ces entreprises, affectant ainsi davantage leurs valorisations.

C’est donc bien là un sujet que je surveille de très près. Je cherche encore à comprendre sous quelle forme ce phénomène pourrait éclater et à quel moment précis, mais quoi qu’il en soit, il s’agit d’une piste d’observation essentielle.

Pourquoi il n’a pas modifié son objectif de cours pour le bitcoin

Zack Guzman : Chaque fois que vous intervenez sur notre plateau, nous abordons inévitablement vos prévisions de cours à long terme. Par exemple, je me souviens que votre objectif de cours pour le bitcoin, formulé début janvier, était de 115 000 dollars. En repensant à ces prévisions de janvier, sentez-vous le besoin de les réviser ? Ou, à mesure que nous nous rapprochons de la fin 2026, envisagez-vous de les réévaluer ?

Sean Farrell :

Nous ne sommes qu’au milieu du mois de mars : modifier ces prévisions à long terme à ce stade serait prématuré. Je reste convaincu que nous bénéficierons des facteurs favorables que nous avions déjà mis en avant, et que ceux-ci pourraient se matérialiser au second semestre. Je ne prévois donc pas, pour l’instant, de modifier mon objectif de cours annuel.

Mon objectif immédiat demeure la gestion de la volatilité à court terme, et l’augmentation de mes positions dès que le marché affichera une tendance plus claire et orientée.

Réunion de la Réserve fédérale : que doivent surveiller les investisseurs crypto ?

Zack Guzman : Que surveillerez-vous particulièrement lors de la réunion de la Réserve fédérale, mercredi prochain ? Comment interpréterez-vous la déclaration de la Fed ? Quels éléments les investisseurs crypto devraient-ils suivre de près ?

Je me souviens que, dans votre dernier rapport, vous mentionniez que les marchés semblent déjà intégrer certaines anticipations « dovish », espérant que le président de la Fed, Jerome Powell, pourrait émettre des signaux d’assouplissement lors de cette réunion. Mais comme vous l’avez souligné, il s’agit d’un véritable « bras de fer » : d’un côté, la faiblesse du marché du travail suscite de nombreuses inquiétudes, notamment en lien avec le remplacement potentiel des emplois par l’IA ; de l’autre, les risques d’inflation semblent redevenir préoccupants.

Sean Farrell :

Je partage entièrement votre analyse. La plupart des observateurs s’attendent à ce que Powell adopte une posture relativement « neutre » lors de cette réunion, car il ne dispose pas actuellement de motifs suffisants pour adopter une position trop rigoureuse.

Les investisseurs devraient porter une attention particulière au « dot plot » (graphique des points) et au résumé des prévisions économiques publiés par la Fed. Ces outils révéleront les dernières projections de la Fed concernant l’inflation, la croissance économique et le taux de chômage, et pourraient aussi livrer des indications sur sa future trajectoire en matière de taux d’intérêt.

Si le « dot plot » indique que la Fed reporte ses attentes de baisse des taux à 2027, cela pourrait exercer une pression négative sur les cours des actifs. Un tel ajustement pourrait détourner l’attention des marchés vers d’autres facteurs de risque, voire amplifier davantage la prime de risque liée au conflit armé déjà présente. Bien entendu, la réaction finale des marchés dépendra du contenu exact publié par la Fed.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News