Polymarket et Kalshi lancent un défi à Hyperliquid : quelles sont leurs chances de succès ?

TechFlow SélectionTechFlow Sélection

Polymarket et Kalshi lancent un défi à Hyperliquid : quelles sont leurs chances de succès ?

Pénétrer le marché des prévisions avec des contrats perpétuels est nettement plus difficile que pour une plateforme de contrats perpétuels d’entrer sur le marché des prévisions.

Auteur : Prathik Desai

Traduction : Luffy, Foresight News

Le marché des contrats perpétuels est devenu une force incontournable dans le secteur. Il permet aux participants de négocier et de fixer des prix à l’approche d’un événement, tout en offrant des avantages tels qu’un effet de levier élevé, une disponibilité continue (24h/24, 7j/7) et une liquidité profonde. Les bourses traditionnelles, limitées par des horaires de trading fixes, sont incapables d’offrir un service équivalent.

Une équipe de seulement 11 personnes a saisi cette lacune — celle du trading continu 7×24 — pour transformer Hyperliquid en la bourse cryptographique à la croissance la plus rapide, générant un chiffre d’affaires annuel approchant le milliard de dollars américains.

Sur l’ensemble de l’année 2025, le volume quotidien moyen des contrats perpétuels a atteint sept fois celui du marché au comptant, s’imposant ainsi comme un segment stratégique doté d’un modèle économique durable sur le long terme. Une vague d’entrants suivant ce mouvement est donc inévitable.

La semaine dernière, les deux plus grandes plateformes mondiales de marchés prédictifs — Polymarket et Kalshi — ont annoncé, en l’espace de quelques heures, le lancement simultané de contrats perpétuels et de produits liés aux cryptomonnaies. Ce n’est que quelques mois plus tôt qu’Hyperliquid avait lui-même annoncé son intention de lancer des « contrats événementiels ».

La convergence entre contrats perpétuels et marchés prédictifs est désormais une tendance inéluctable. Chaque plateforme cherche à devenir une bourse intégrée proposant l’ensemble des actifs, afin de concentrer en un seul lieu trafic, capitaux et besoins en trading à effet de levier.

Saurabh a récemment déclaré sur X que l’entrée d’Hyperliquid sur le marché prédictif pourrait bien lui permettre de dominer l’ensemble du secteur financier. Mais la logique inverse tient-elle également ? Polymarket et Kalshi peuvent-ils reproduire ce succès en franchissant la frontière vers les contrats perpétuels ?

Pourquoi les contrats perpétuels sont-ils essentiels pour les marchés prédictifs ?

Les marchés prédictifs souffrent généralement d’une faible fidélisation des utilisateurs, leur activité étant clairement cyclique : les volumes ne culminent que lors d’événements majeurs — comme l’élection présidentielle américaine, le Super Bowl ou les réunions de la Réserve fédérale américaine (FED).

Pendant l’élection présidentielle américaine de 2024, le nombre d’utilisateurs actifs mensuels (MAU) de Polymarket a atteint un pic de 321 500 ; trois semaines plus tard, il a chuté de 25 %, tombant à 245 000.

Soumis à divers événements saisonniers, le nombre d’utilisateurs actifs mensuels connaît des variations extrêmes : il a atteint 500 000 en janvier 2025, puis est tombé sous la barre des 200 000 en septembre de la même année. Cela illustre parfaitement le déficit de rétention d’utilisateurs dont souffre Polymarket.

Selon les données Dune, depuis 2024, seuls 8 à 11 % des utilisateurs actifs chaque mois continuent à trader un an plus tard, tandis que près de 75 % cessent toute activité dans les 90 jours suivants. Les utilisateurs ne reviennent que pour les grands événements, sans jamais développer une dépendance durable vis-à-vis de la plateforme.

Ce n’est là qu’une partie du problème.

Un autre défi majeur des marchés prédictifs réside dans le blocage des fonds jusqu’à la résolution de l’événement. À l’inverse, les contrats perpétuels fonctionnent sur une base continue : le prix du sous-jacent change chaque seconde, maintenant ainsi l’attention des utilisateurs et assurant une activité de trading soutenue. Du point de vue commercial, les contrats perpétuels génèrent des volumes bien plus importants et représentent une part significativement plus élevée des revenus issus des frais de transaction.

En 2025, le volume nominal mondial des contrats perpétuels a dépassé les 60 000 milliards de dollars américains, contre seulement 28 milliards de dollars pour les marchés prédictifs.

L’extension des marchés prédictifs vers les contrats perpétuels relève donc d’une évolution commerciale naturelle. Toute plateforme capable de répondre à un besoin spéculatif donné tend inévitablement à s’étendre vers des besoins similaires — soit via le développement interne de nouvelles fonctionnalités, soit par l’acquisition d’acteurs spécialisés. De nombreux exemples illustrent cette dynamique : Robinhood, qui est passé des actions aux options puis aux actifs cryptographiques, avant d’entrer sur le marché prédictif ; Coinbase, qui a acquis Deribit pour 2,9 milliards de dollars afin de renforcer sa position dans les produits dérivés ; Binance, qui a démarré sur le marché au comptant, puis s’est étendu aux contrats, avant de créer sa propre chaîne publique.

Le secteur financier traditionnel suit le même schéma. En élargissant leur périmètre de services, les entreprises pratiquent la vente croisée auprès de leurs clients existants, ce qui génère deux bénéfices fondamentaux : une augmentation des revenus par utilisateur, ainsi qu’une meilleure résilience face aux cycles sectoriels grâce à une diversification des sources de revenus.

Au début des années 1970, face au déclin continu des revenus tirés des contrats à terme sur matières premières à la Chicago Board of Trade (CBOT), celle-ci a lancé la Chicago Board Options Exchange (aujourd’hui Cboe) dans un espace de détente de 4000 pieds carrés appartenant à sa maison mère. Ces deux types de produits ont pu se développer conjointement, reposant sur une même infrastructure fondamentale : gestion des risques, compensation et règlement, ainsi qu’un réseau de professionnels expérimentés dans la valorisation des produits dérivés.

Cependant, concevoir une plateforme de contrats perpétuels et réussir à l’exploiter efficacement restent deux choses très différentes.

Les seuils techniques exigeants des contrats perpétuels

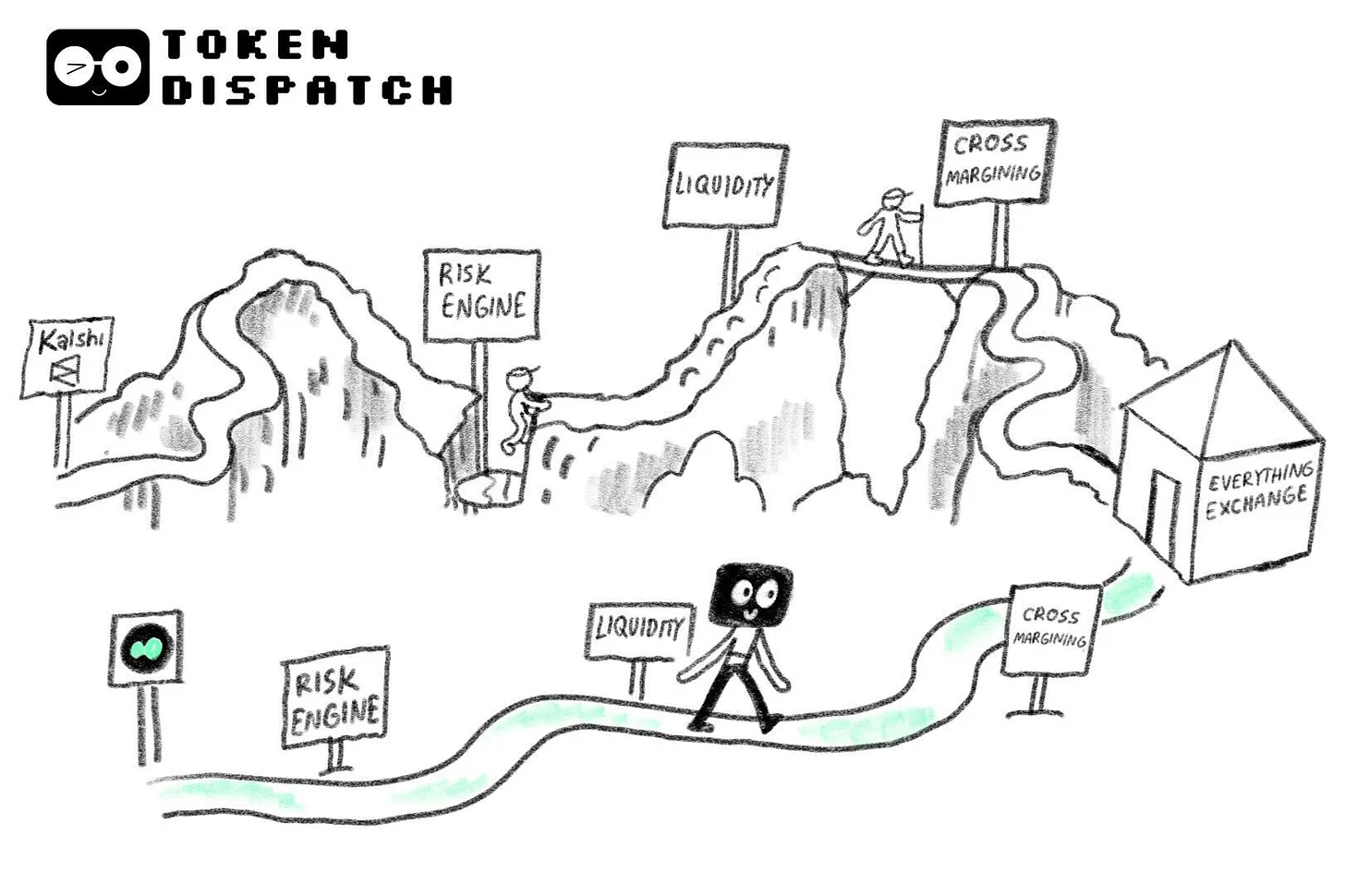

Exploiter une bourse de contrats perpétuels implique une complexité extrême à tous les niveaux du système. Le premier défi est celui de la liquidité.

Hyperliquid repose sur un carnet d’ordres entièrement sur chaîne, capable de traiter plus de 200 000 ordres par seconde ; grâce à un mécanisme de market-making bidirectionnel, son volume quotidien de transactions compensées atteint 6 à 7 milliards de dollars américains. Une liquidité insuffisante entraînerait des fluctuations brutales des cours, un écart important entre les prix d’achat et de vente (spread), une augmentation marquée du glissement (slippage) et une vulnérabilité accrue aux manipulations de prix par des « baleines ».

Le deuxième pilier est le moteur de gestion des risques, véritable cœur battant de toute plateforme de produits dérivés. Il suit en temps réel toutes les positions ouvertes et vérifie, ordre par ordre, le respect des règles relatives aux marges. En octobre 2025, alors que le marché cryptographique subissait une vague de liquidations d’un montant record de 19 milliards de dollars américains en une seule nuit, Hyperliquid a géré sans interruption plusieurs milliards de dollars de liquidations.

Le troisième élément clé est le mécanisme de financement (funding rate), conçu pour ancrer le prix du contrat perpétuel au prix au comptant du sous-jacent. Le système effectue automatiquement, toutes les quelques heures, un règlement financier mineur entre les positions longues et courtes afin de maintenir l’équité des prix.

Construire l’intégralité de cette architecture technique ne constitue pas le principal obstacle pour les plateformes de marchés prédictifs : elles disposent vraisemblablement des capacités nécessaires pour y parvenir. Le vrai seuil réside dans les tests de charge et la validation en conditions réelles.

Après avoir achevé la construction de cette infrastructure, Hyperliquid l’a soumise à des tests extrêmes dans des contextes réels — notamment la vague de liquidations du 10 octobre (« 10·10 ») sur le marché cryptographique et les tensions géopolitiques liées au conflit israélo-palestinien — avant de lancer officiellement ses « contrats événementiels », conformément à la proposition HIP-4.

Kalshi et Polymarket adoptent quant à eux une démarche diamétralement opposée : ils opèrent initialement sur le marché prédictif, où aucune infrastructure aussi complexe n’est requise. Aujourd’hui, ils doivent faire face à un concurrent déjà mature — Hyperliquid — tout en n’ayant jamais soumis leurs propres systèmes à des tests réels de trading haute fréquence ou de résistance en conditions extrêmes propres aux contrats perpétuels.

Par ailleurs, plusieurs autres facteurs défavorables rendent l’entrée des marchés prédictifs sur le segment des contrats perpétuels nettement plus ardue que l’inverse.

L’effet de couverture synergique

Sur la plateforme Hyperliquid, le moteur de gestion des risques identifie de façon unifiée l’ensemble des positions d’un utilisateur — qu’il s’agisse de contrats perpétuels, d’actifs au comptant ou de contrats événementiels à venir. Saurabh l’a déjà expliqué en détail dans son analyse de la proposition HIP-4.

Le système ne distingue pas les catégories d’actifs : toutes les positions sont consolidées dans un calcul unique. La ligne de liquidation dépend du niveau global d’effet de levier de l’utilisateur et du taux de mutualisation des marges entre les différents produits. Les positions ouvertes sur le marché au comptant, sur les contrats perpétuels ou sur les marchés prédictifs sont toutes regroupées pour déterminer le montant total requis en marge.

Certains pourraient objecter : « Les blockchains publiques généralistes telles qu’Ethereum ou Solana offrent également une composableité, non ? » Certes, ces réseaux permettent une certaine composition, mais chaque application y exécute son propre moteur de gestion des risques indépendant au sein de ses propres contrats intelligents, sans possibilité d’interconnexion atomique des états de position. Par exemple, Kamino ne peut pas connaître les positions de Pacifica, et Aave ne peut pas synchroniser les données de gestion des risques de Lighter. Chaque application agit isolément ; coordonner une gestion des risques unifiée et construire un moteur de risque global exigeraient une collaboration massive entre de multiples parties, rendant sa mise en œuvre extrêmement difficile.

Le moteur de gestion des risques unifié d’Hyperliquid présente un avantage décisif : un même capital peut être réutilisé de manière flexible sur plusieurs transactions, optimisant ainsi l’efficacité de l’allocation des fonds.

Prenons un exemple : un trader prend une position acheteuse sur ETH avec un effet de levier de 5×, tout en craignant une modification de la politique monétaire de la Réserve fédérale la semaine suivante. Il achète alors un « contrat événementiel » stipulant que la FED maintiendra ses taux inchangés, pour un coût de 0,65 dollar. Grâce à un compte de marge unifié, ces deux positions partagent la même marge. Si la FED procède à une baisse inattendue des taux, le prix de l’ETH augmente fortement : le contrat perpétuel génère un profit, tandis que le contrat événementiel ne fait perdre que le capital investi. Si, en revanche, la FED maintient ses taux stables, le contrat événementiel rapporte un gain qui compense partiellement la perte potentielle sur le contrat perpétuel.

Cela signifie également que ni les marchés prédictifs ni les contrats perpétuels ne peuvent simplement être ajoutés comme des fonctions annexes. Cette capacité naturelle à servir de couverture mutuelle constitue précisément la raison d’être centrale de la proposition HIP-4 d’Hyperliquid. Pour un trader lambda, une position sur un marché prédictif devient ainsi un outil d’assurance contre les risques associés à une position sur contrat perpétuel.

À l’inverse, sur les plateformes actuelles Polymarket et Kalshi, les fonds des utilisateurs restent bloqués jusqu’à la résolution de l’événement. À moins que ces deux plateformes n’introduisent une mutualisation des marges entre produits, elles perdront un avantage crucial pour retenir les traders. Or, aucune des deux n’a encore annoncé une telle fonctionnalité.

Du point de vue de la structure des produits et des profils d’utilisateurs, l’entrée des marchés prédictifs sur le segment des contrats perpétuels soulève encore davantage d’inquiétudes.

Plus de 80 % du volume mensuel de Kalshi provient des événements sportifs ; chez Polymarket, ce segment représentait plus de 40 % du volume total en 2025. Or, ces événements sportifs s’adaptent mal au mécanisme de cotation continue requis par les contrats perpétuels, ce qui implique que la majorité de leurs utilisateurs existants ne correspondent pas au profil cible des utilisateurs de contrats perpétuels.

En outre, la plupart des utilisateurs de Kalshi sont des particuliers totalement novices en matière d’actifs cryptographiques, qui déposent des fonds via des virements bancaires ACH. Même si la plateforme introduisait à l’avenir une mutualisation des marges, ces particuliers manqueraient probablement de la compréhension technique nécessaire pour utiliser les contrats perpétuels afin de couvrir leurs positions sur marchés prédictifs.

Les opportunités de rupture pour les plateformes de marchés prédictifs

Une seule configuration semble offrir une chance de rupture : si Kalshi et Polymarket lancent officiellement une fonctionnalité de mutualisation des marges entre catégories de produits, et s’ils nouent des partenariats stratégiques avec des courtiers de premier plan et des institutions de compensation, ils pourraient attirer à la fois des capitaux institutionnels de haut niveau et des traders à haute fréquence vers leurs contrats événementiels et leurs contrats perpétuels.

Les départements de trading institutionnels pourraient alors intégrer les marchés prédictifs dans leur ensemble d’outils de gestion des risques.

Les deux plateformes disposent déjà de ressources de partenariat institutionnel de qualité : Kalshi collabore avec FIS et Tradeweb sur les données ; Polymarket a conclu un partenariat avec l’Intercontinental Exchange (ICE). Ces collaborations contribueront à fidéliser les clients institutionnels qui attachent une grande importance à la possibilité de couvrir leurs risques et d’optimiser l’allocation de leurs capitaux sur une seule et même plateforme.

Toutefois, cette voie de rupture reste incertaine et dépend de la concrétisation simultanée de plusieurs conditions : la mise en place d’une infrastructure technique validée par des tests extrêmes, le renforcement des partenariats institutionnels, et la démonstration convaincante, auprès des clients, de la valeur ajoutée en termes d’optimisation des capitaux et de gestion des risques.

Dans un environnement concurrentiel extrêmement intense, ces éléments sont désormais des conditions de survie. Hyperliquid a déjà solidement acquis l’avantage du trafic et celui de la première entrée sur le marché ; Kalshi et Polymarket n’ont d’autre choix que de chercher désespérément des opportunités de rupture sur d’autres axes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News