84 % des traders sur Polymarket perdent de l’argent, tandis que 0,033 % d’entre eux empochent la majeure partie des bénéfices.

TechFlow SélectionTechFlow Sélection

84 % des traders sur Polymarket perdent de l’argent, tandis que 0,033 % d’entre eux empochent la majeure partie des bénéfices.

À qui les marchés prédictifs rendent-ils service, exactement ?

Auteur : TechFlow

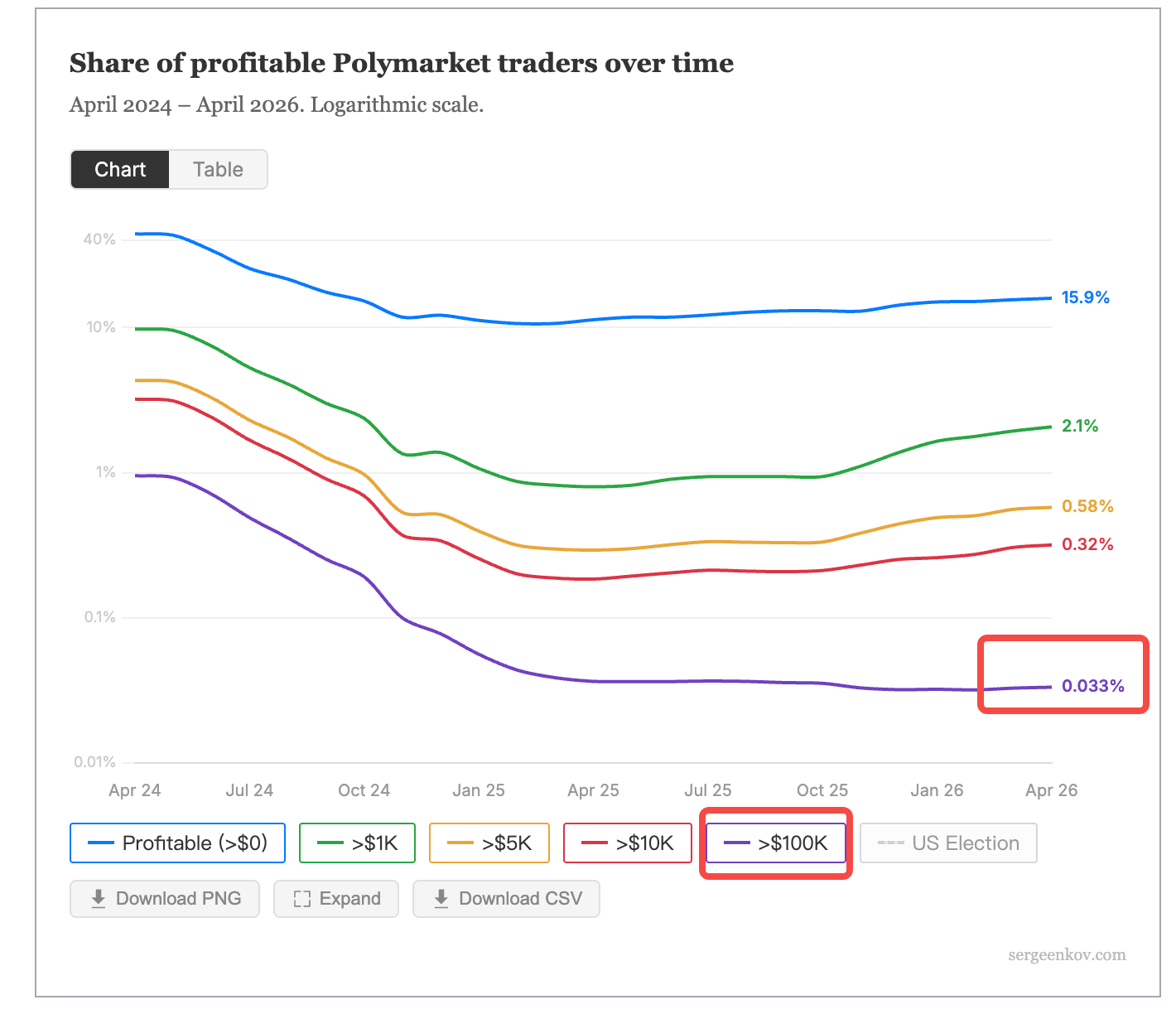

Introduction de TechFlow : Une récente analyse menée par le chercheur sur chaîne Andrey Sergeenkov portant sur 2,5 millions d’adresses de portefeuilles Polymarket révèle que 84,1 % des traders sont en position perdante, seulement 2 % des adresses ayant généré un profit cumulé supérieur à 1 000 dollars américains, et 840 adresses (soit 0,033 %) ayant dégagé plus de 100 000 dollars. La publication de ce rapport intervient à un moment particulièrement délicat : Polymarket vient tout juste d’obtenir, pour un montant maximal de 300 millions de dollars, le statut d’unique partenaire officiel du marché prédictif de la Ligue majeure de baseball (MLB), et s’emploie activement à stimuler la croissance de sa base d’utilisateurs grand public.

La répartition des richesses sur les marchés prédictifs décentralisés est encore plus brutale que ce que la plupart des gens imaginent.

Le 6 avril, selon The Defiant, le chercheur indépendant sur chaîne Andrey Sergeenkov a publié un rapport d’analyse des résultats (profitabilité) couvrant 2,5 millions d’adresses de portefeuilles Polymarket, dont les données sont arrêtées au 1er avril 2026. Conclusion principale : 84,1 % des traders subissent des pertes, tandis que moins de 16 % des adresses affichent un rendement positif, quel qu’il soit.

Ce n’est pas la première étude de ce type. En décembre 2025, l’analyste blockchain DeFi Oasis avait déjà analysé 1,7 million d’adresses et 124 millions de transactions, concluant alors que 70 % des traders ne réalisaient aucun profit. L’échantillon de données utilisé par Sergeenkov est plus vaste, et sa méthodologie améliorée — notamment grâce à la prise en compte d’opérations précédemment négligées, telles que le fractionnement et la fusion de jetons — explique la hausse du taux de pertes, qui passe de 70 % à 84 %.

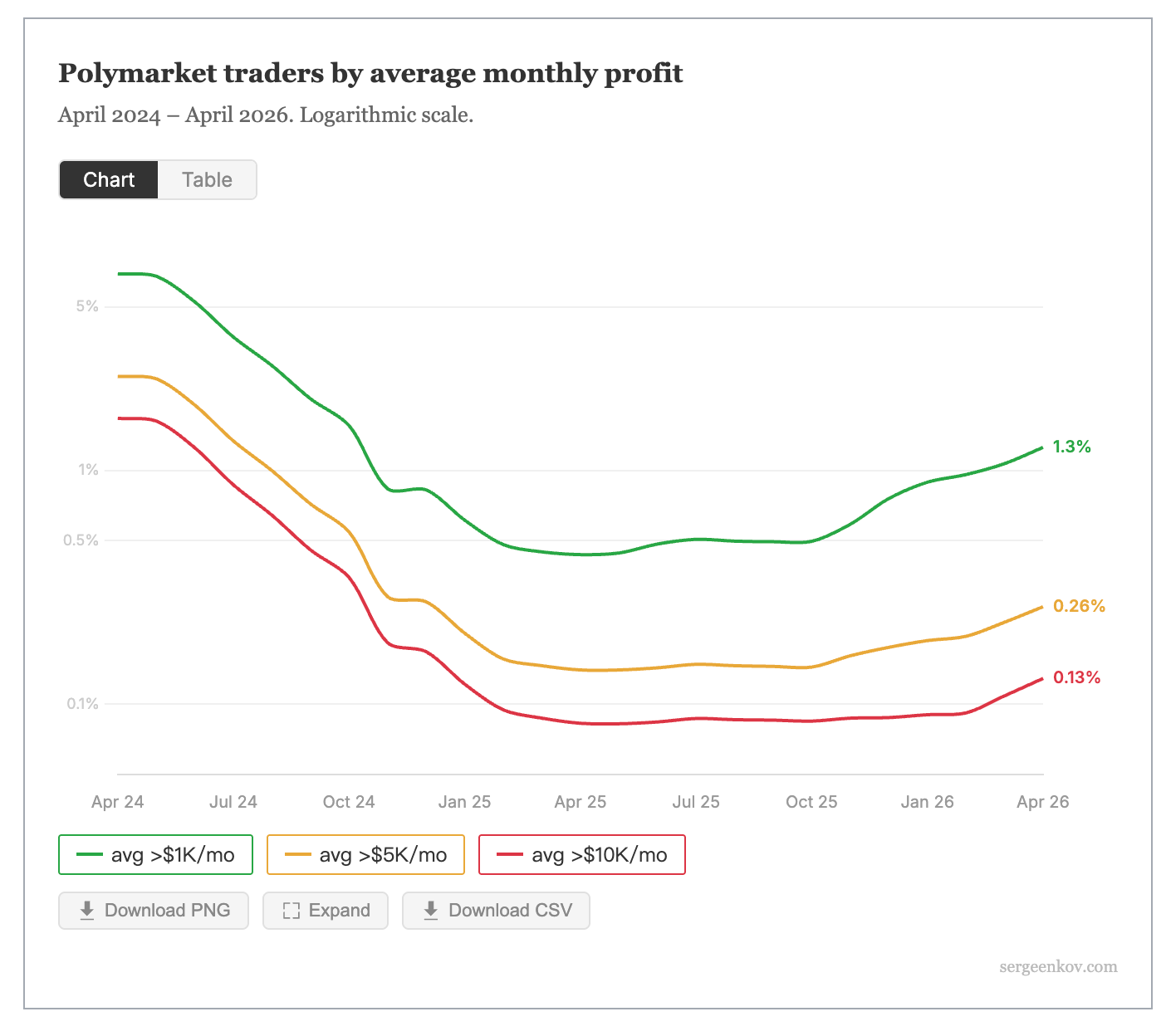

Le sommet de la pyramide : moins de 0,26 % des traders gagnent plus de 5 000 dollars par mois

Sergeenkov a procédé à une analyse exhaustive des données transactionnelles issues des deux contrats intelligents CTF Exchange et NegRisk CTF Exchange, en traçant l’intégralité des flux de fonds en USDC sur la chaîne Polygon (achats, ventes, rachats, fractionnements et fusions).

Les chiffres relatifs aux tranches de profits élevés sont frappants : seules 1,25 % des adresses génèrent un profit mensuel moyen supérieur à 1 000 dollars ; 0,26 % seulement (soit environ 6 600 adresses) dépassent les 5 000 dollars ; et 3 250 adresses seulement — soit 0,13 % de l’ensemble des traders — dépassent les 10 000 dollars par mois.

Plus important encore est la question de la pérennité. Parmi ces 6 600 adresses réalisant un profit mensuel supérieur à 5 000 dollars, 53 % ont cessé toute activité après un seul mois, et seulement 2,6 % continuent à trader depuis plus d’un an. Sergeenkov résume ainsi dans son rapport : « La plupart des traders arrivent, opèrent pendant un certain temps, puis disparaissent. »

À l’inverse, les arbitragistes situés en bas de la chaîne opèrent de manière stable et systématique. Une étude universitaire publiée par l’Institut de recherche réseau IMDEA (Espagne), couvrant 86 millions de transactions sur chaîne entre avril 2024 et avril 2025, révèle que les traders spécialisés dans l’arbitrage ont extrait environ 40 millions de dollars uniquement grâce aux écarts de prix. Le gain maximal réalisé par un seul portefeuille s’élève à 2 millions de dollars, issu de 4 049 transactions, soit un bénéfice moyen de 496 dollars par transaction.

Les investisseurs particuliers, actionnés manuellement, ne peuvent rivaliser avec les robots : l’avantage informationnel est fortement concentré

Les causes des pertes ne sont pas complexes. Selon l’étude d’IMDEA, les profits les plus importants sont concentrés entre les mains de portefeuilles utilisant des stratégies automatisées : robots d’arbitrage, algorithmes de marché et systèmes de trading haute fréquence. Les investisseurs particuliers, opérant manuellement, interviennent généralement trop tard, une fois que les ajustements de prix sont déjà achevés.

Cela constitue une différence fondamentale entre les marchés prédictifs et les paris traditionnels. Le carnet d’ordres de Polymarket est entièrement public, et les données sur chaîne sont transparentes — or, cette transparence facilite précisément l’établissement d’un avantage systémique pour les professionnels. Un portefeuille quantitatif équipé d’une API à faible latence et de modèles probabilistes évolués n’évolue tout simplement pas sur le même terrain qu’un utilisateur lambda qui ouvre l’application pour placer un pari dès qu’il lit une actualité.

Selon les données de Token Terminal, le volume nominal de transactions sur Polymarket au cours des 30 derniers jours s’élève à environ 9,8 milliards de dollars, avec environ 462 600 traders actifs mensuels. La croissance de la plateforme elle-même ne fait pas débat, mais il existe une corrélation inverse entre la croissance des utilisateurs et leur rentabilité : les données de Sergeenkov montrent clairement que la baisse proportionnelle des traders bénéficiaires coïncide directement avec les pics de croissance des utilisateurs, notamment lors de la vague d’arrivées post-élection présidentielle américaine de novembre 2024.

Outil d’agrégation d’information ou jeu à somme nulle ?

Ce rapport ravive un débat ancien : à qui servent réellement les marchés prédictifs ?

L’argument central des partisans repose sur l’agrégation d’information. Selon les données officielles de Polymarket, la précision de ses prévisions de prix, un mois avant la résolution des marchés, dépasse 94 %. Autrement dit, même si 84 % des traders perdent de l’argent, le marché dans son ensemble produit bel et bien des signaux probabilistes utiles. Les investisseurs particuliers perdants paient, en somme, le coût de la production de cette information.

Les détracteurs, quant à eux, considèrent que lorsqu’un tiers atteint un taux de pertes de 84 % et que les profits sont fortement concentrés entre les mains de traders automatisés, la seule distinction entre cette plateforme et un casino réside dans une simple nuance terminologique liée à la réglementation. Cette confusion devient particulièrement flagrante dans le domaine des marchés sportifs, où la frontière entre marchés prédictifs et paris sportifs tend délibérément à s’estomper.

La valorisation de Polymarket dépasse désormais les 20 milliards de dollars, et l’Intercontinental Exchange (la société mère du NYSE) y a injecté 2 milliards de dollars en octobre 2025. Les marchés financiers misent clairement sur la croissance future des marchés prédictifs.

Mais le rapport de Sergeenkov soulève une question simple : lorsque la prochaine vague de 2,5 millions d’utilisateurs déferlera sur la plateforme, leur destin sera-t-il différent de celui des vagues précédentes ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News