La croyance la plus dangereuse dans le milieu des fonds de capital-risque : plus on accorde d’importance au diplôme du fondateur, plus le rendement de l’investissement est médiocre.

TechFlow SélectionTechFlow Sélection

La croyance la plus dangereuse dans le milieu des fonds de capital-risque : plus on accorde d’importance au diplôme du fondateur, plus le rendement de l’investissement est médiocre.

Lorsque les investisseurs prennent la pire décision possible, ils se fient excessivement au diplôme du fondateur.

Auteur : Odin

Traduction et rédaction : TechFlow

Introduction de TechFlow : Tous les fonds de capital-risque (VC) du monde entier clament aujourd’hui « investir dans les personnes, pas dans les projets ». Pourtant, des données issues de l’Université de Chicago révèlent une vérité brutale : les investisseurs prennent précisément leurs pires décisions lorsqu’ils surestiment excessivement le diplôme des fondateurs.

Ce culte des diplômes coûte chaque année à l’industrie plusieurs centaines de millions de dollars. L’ironie est encore plus forte lorsque l’on constate que Thiel et Y Combinator — deux acteurs reconnus pour leur capacité à « investir dans les personnes » — ne regardent pas du tout les CV, mais bien l’ensemble complexe formé par le fondateur et son idée. Pour les investisseurs en cryptomonnaies, cela constitue un rappel salutaire face aux institutions qui se contentent de faire du « pattern-matching » sur les parcours universitaires prestigieux.

Il y a longtemps, huit chercheurs issus de Shockley Semiconductor entrèrent dans le bureau d’un jeune banquier de San Francisco, Arthur Rock. Ce « groupe des huit rebelles » lui proposa de créer une entreprise concurrente. Rock perçut en eux quelque chose — peut-être cette colère particulière, mêlée de talent mais sans débouché — et entreprit de lever des fonds pour eux, donnant naissance à Fairchild Semiconductor, société largement considérée comme la matrice de la Silicon Valley. Ainsi commença l’histoire d’Arthur Rock, premier croyant de l’équipe, devenu le premier véritable investisseur en capital-risque moderne.

Pendant des décennies, Rock défendit avec obstination la conviction que soutenir les talents constituait le cœur même du capital-risque. Il aimait dire qu’une équipe de direction exceptionnelle saurait saisir de bonnes opportunités, même si cela impliquait de sortir du marché dans lequel elle était initialement ancrée.

Ses pairs pensaient différemment. Tom Perkins, de Kleiner Perkins, mettait l’accent sur la technologie : était-elle propriétaire ? Était-elle manifestement supérieure aux alternatives ? Don Valentine, qui avait travaillé au marketing chez Fairchild avant de fonder Sequoia, était quant à lui obsédé par le marché. Lorsque Sequoia envisagea, au milieu des années 1980, d’investir tôt dans Cisco, la plupart de ses pairs refusèrent, jugeant l’équipe fondatrice trop faible. Valentine, lui, investit néanmoins, arguant que le marché des réseaux était si vaste qu’une équipe médiocre pourrait quand même vendre d’énormes volumes d’équipements.

Ces trois hommes ont ainsi donné naissance à trois philosophies distinctes du capital-risque américain ; mais dans cette guerre culturelle, Rock l’a emporté. « Le capital-risque est une affaire humaine » n’est pas seulement un excellent slogan : il place le fondateur au centre du récit. Et si vous vendez du capital aux fondateurs, c’est exactement ce qu’ils veulent entendre.

Mais est-ce vraiment aussi simple ? À quoi ressemble concrètement cette « affaire humaine » ?

Conformisme normatif

Aujourd’hui, presque chaque fonds de capital-risque se proclame « orienté fondateurs ».

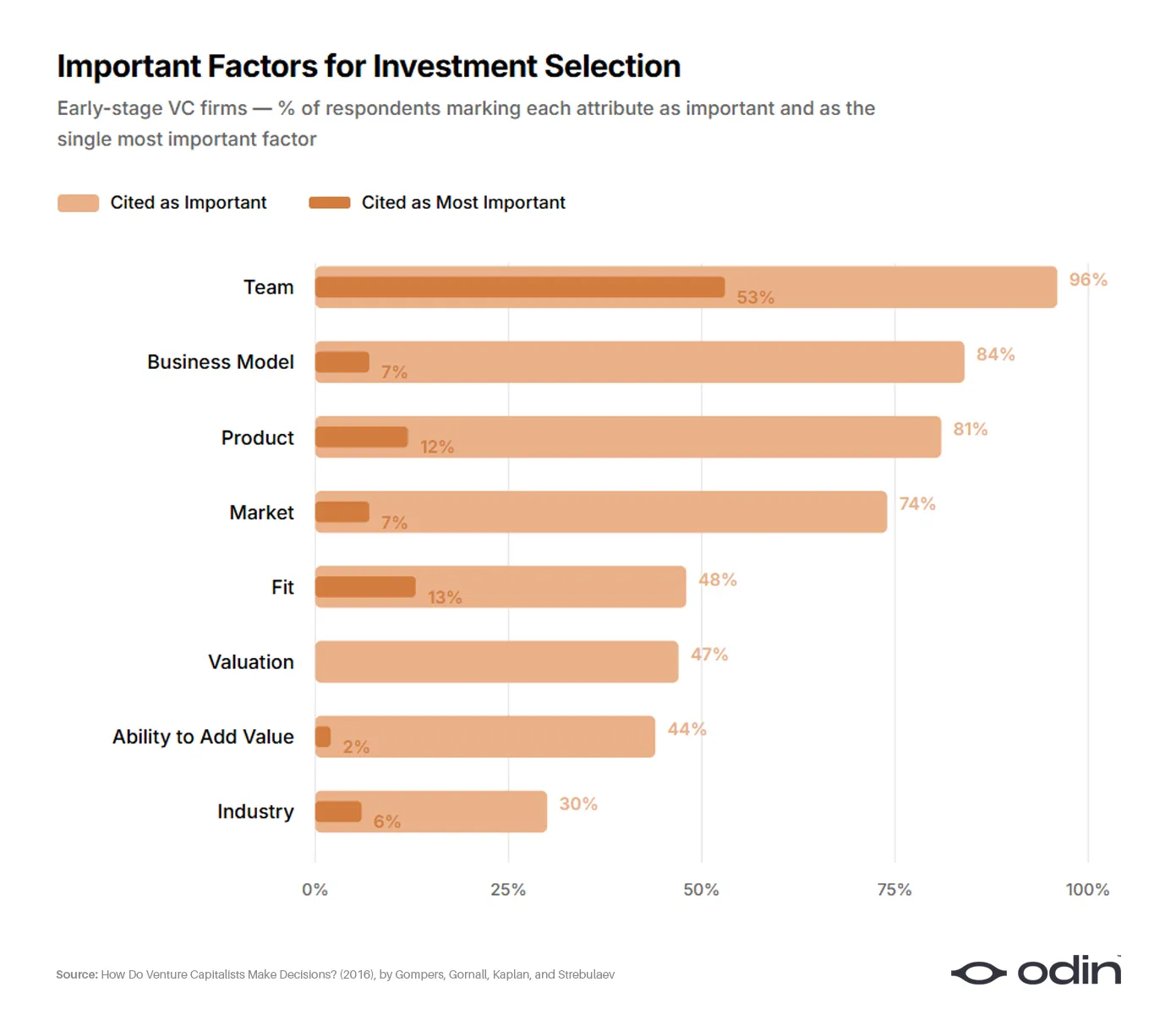

En 2016, quatre économistes — Paul Gompers, William Gornall, Steven Kaplan et Ilya Strebulaev — ont interrogé 885 investisseurs en capital-risque provenant de 681 sociétés afin de comprendre leurs processus décisionnels. Cette étude constitue l’analyse la plus exhaustive jamais réalisée sur les décisions prises dans le secteur, et semble enterrer définitivement les approches philosophiques de Perkins et de Valentine.

Environ 53 % des répondants spécialisés dans les premiers stades ont désigné les fondateurs comme le facteur unique le plus important dans leur sélection d’opérations. Le modèle économique et le produit — domaine traditionnel de Perkins — n’ont été cités que par environ 10 % des répondants. Le marché et le secteur — objet d’attention privilégié de Valentine — n’ont été mentionnés que par environ 6 %. Le reste des réponses s’est réparti entre l’évaluation, la compatibilité avec le fonds et la capacité de l’investisseur à apporter une valeur ajoutée.

« 96 % (92 %) des fonds de capital-risque considèrent l’équipe comme un facteur important ; 56 % (55 %) jugent que l’équipe est le facteur le plus déterminant du succès (ou de l’échec). L’équipe est le critère le plus important pour tous les sous-échantillons, mais particulièrement pour les investissements précoces et dans le secteur des technologies de l’information. »

— « Comment les investisseurs en capital-risque prennent-ils leurs décisions ? », Gompers, Gornall, Kaplan et Strebulaev

En examinant les autres réponses de l’enquête, on apprend que 9 % des investisseurs reconnaissent ne pas utiliser aucun indicateur financier — proportion qui monte à 17 % chez les investisseurs en phases précoces. Une industrie aussi fortement tributaire de jugements qualitatifs devrait logiquement avoir réfléchi aux critères de ces jugements, ainsi qu’à la manière dont leurs résultats sont suivis.

Malheureusement, les réponses restent floues : on promet vaguement d’investir dans « les meilleurs fondateurs », sans jamais définir ce que cela signifie ni pourquoi.

« Les résultats de l’étude montrent que les investisseurs en capital-risque ne sont pas très aptes à l’introspection concernant leur propre processus décisionnel. Même dans des expériences contrôlées où la quantité d’informations à traiter est drastiquement réduite, ils manquent d’une compréhension profonde de la manière dont ils prennent leurs décisions. »

— « Un manque de lucidité : les investisseurs en capital-risque comprennent-ils réellement leur propre processus décisionnel ? », Andrew Zacharakis et G. Dale Meyer

Ainsi, l’approche « fondateurs d’abord » du capital-risque a engendré une épidémie de pensée paresseuse, contaminée par les biais et le culte des diplômes. Cela se traduit directement par une détérioration des performances ainsi que par des scandales fréquents de fraude ou de négligence.

Un point aveugle d’un milliard de dollars

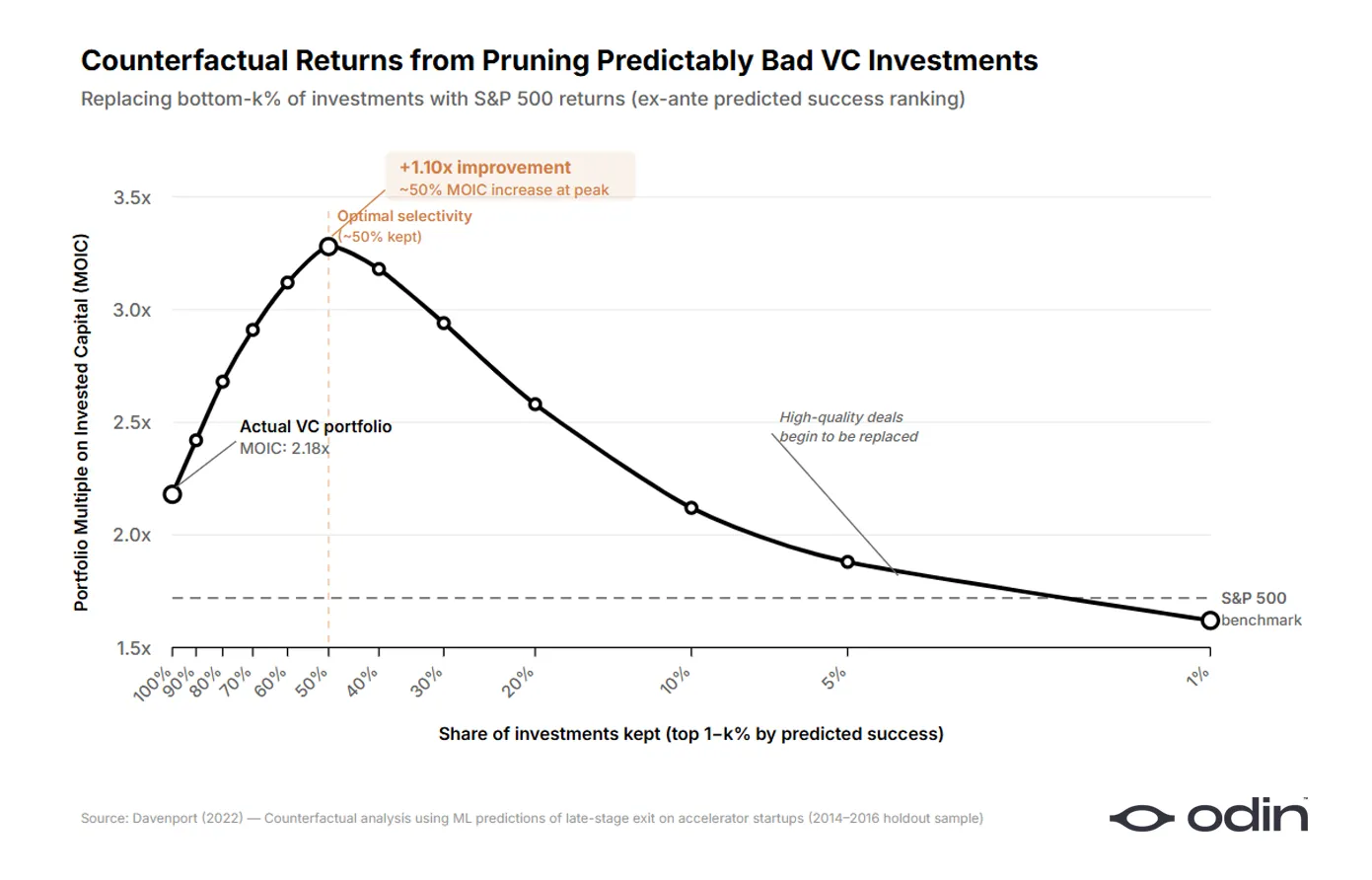

En 2022, Diag Davenport, économiste à la Booth School of Business de l’Université de Chicago, a chiffré le coût induit par cette attitude simplificatrice excessive au sein de l’industrie.

Davenport a construit un modèle d’apprentissage automatique sur un jeu de données couvrant plus de 16 000 entreprises innovantes, représentant plus de 9 milliards de dollars de capitaux engagés. Il n’a utilisé que les informations disponibles aux investisseurs au moment de leur décision, puis s’est demandé : parmi les investissements effectivement réalisés par les VC, combien auraient pu être identifiés, a priori, comme moins rentables que l’alternative d’un placement sur les marchés publics standards ? La réponse : environ la moitié.

En éliminant systématiquement la moitié des pires investissements et en réaffectant ces capitaux vers des placements sur les marchés publics, Davenport a montré que le rendement global du capital-risque aurait pu être supérieur de 7 à 41 points de pourcentage dans l’échantillon étudié. Dans les données qu’il a traitées, cela représente plus de 900 millions de dollars de pertes évitables. Le coût des mauvais investissements, exprimé sous forme d’écart de rendement par rapport à l’option externe, s’élève à environ 1 000 points de base.

Davenport a entraîné deux algorithmes parallèles : l’un pour prédire quelles startups deviendraient les meilleurs investissements, l’autre pour anticiper les pires. En comparant les signaux sur lesquels reposaient chacun de ces modèles, il a mis en lumière un schéma étrange. L’algorithme fondé sur les bons résultats dépendait principalement des caractéristiques du produit, tandis que celui fondé sur les mauvais résultats reposait massivement sur l’origine des fondateurs. Lorsque les investisseurs prennent de bonnes décisions, ils examinent attentivement l’idée. Lorsqu’ils font de mauvais choix, ils semblent examiner davantage l’équipe.

Pour tester ce phénomène de surpondération, Davenport a construit un modèle distinct utilisant uniquement les données relatives à la formation universitaire des fondateurs, et s’est demandé : deux entreprises apparaissant également prometteuses dans le modèle complet recevraient-elles des résultats d’investissement différents en raison de leurs performances respectives dans le modèle fondé uniquement sur l’éducation ? Le modèle révèle que les investisseurs surestiment systématiquement le poids de la formation universitaire — et qu’ils le font surtout pour les startups qui se révéleront ensuite les plus mauvaises.

« Les investisseurs semblent sincèrement convaincus que le modèle du monde “fondateurs d’abord” est juste. Cela les inciterait à négliger des caractéristiques prédictives, et à perpétuer un cycle de rétroaction non observé ni appris — cohérent avec le modèle et les preuves présentés par Hanna et al. (2014). »

— « Des investissements prévisiblement mauvais : des preuves tirées du capital-risque », Diag Davenport

L’article de Davenport fait partie d’un ensemble croissant d’études aboutissant à des conclusions similaires, indiquant que les investisseurs surestiment les attributs superficiels des fondateurs, générant ainsi des investissements prévisiblement mauvais (erreurs d’omission) et des opportunités prévisiblement manquées (autres erreurs d’omission).

Ce phénomène possède une explication structurelle : dans le capital-risque, le « succès » est plus facilement mesuré par des tours de financement successifs que par des sorties lointaines. Si la décision d’investir se transforme en simple exercice de coche, les frictions liées au financement diminuent.

L’industrie s’est, à un moment donné, persuadée que la capacité à lever des fonds constituait en soi une qualité idéale chez un fondateur — une logique devenue récursive. Les investisseurs commencent alors à faire du « pattern-matching » sur le profil type du fondateur le plus susceptible de lever la prochaine manche, ce qui rend ce profil encore plus crédible aux yeux des investisseurs, renforçant ainsi le cercle vicieux. Par conséquent, la qualité des rendements baisse globalement, tandis que la vitesse de déploiement des capitaux (et les revenus issus des frais) s’accélère.

Ce cycle a été expliqué par l’économiste Daniel Kahneman, qui décrit comment même des professionnels chevronnés peuvent être séduits par des idées simples et cohérentes, dès lors qu’elles s’alignent sur les incitations adéquates — même si elles produisent des résultats manifestement médiocres.

« Les preuves statistiques de nos échecs auraient dû ébranler notre confiance dans le jugement porté sur certains candidats, mais ce n’est pas le cas. Elles auraient dû nous amener à tempérer nos prévisions, mais ce n’est pas le cas non plus. Nous savons, en tant que fait général, que nos prévisions ne valent guère mieux que des tirages au hasard — et pourtant, nous continuons à ressentir et à agir comme si chaque prédiction spécifique était valide. »

— « Ne clignez pas des yeux ! Les dangers de la confiance », Daniel Kahneman

Le paradoxe des excellents investisseurs

Cela crée un énigme fascinante. Les données montrent que la surpondération des attributs des fondateurs conduit à des décisions d’investissement plus médiocres, notamment dans les opérations les plus défaillantes. Pourtant, certaines des entreprises les plus performantes du secteur sont précisément celles qui pratiquent le plus radicalement l’approche « fondateurs d’abord ».

Fondateurs Fund a passé vingt ans à soutenir des individus atypiques, bien avant que d’autres ne soient prêts à le faire. Peter Thiel a même créé la Thiel Fellowship, destinée aux jeunes entrepreneurs n’ayant pas obtenu de diplôme universitaire — une initiative ayant produit des réussites remarquables.

Y Combinator fonctionne depuis vingt ans sur la base de la capacité à identifier des fondateurs exceptionnels. En effet, ce programme s’est avéré capable de réduire le culte des diplômes dans le capital-risque, en offrant aux investisseurs une source alternative de signaux.

Si la mentalité « fondateurs d’abord » n’était qu’une pathologie systémique, les entreprises qui y adhèrent le plus fermement devraient être les moins performantes. Or, ce sont précisément les meilleures.

La réponse est en réalité assez simple : lorsque d’excellents investisseurs disent « fondateurs d’abord », leur sens est bien plus complexe que l’interprétation superficielle dominante dans l’industrie.

Le sophisme du grand homme

Le désir de réduire le succès des fondateurs à une liste d’attributs prédictibles est une manifestation contemporaine de la théorie du « grand homme », selon laquelle l’histoire serait façonnée par des individus exceptionnels dotés d’un génie inné — une vision qui néglige comment le succès lui-même forge ces qualités.

« Une entreprise performante, avec un historique solide ? Son dirigeant paraît visionnaire, charismatique, doté d’excellentes capacités de communication. Une entreprise en difficulté ? Ce même dirigeant semble hésitant, trompeur, voire arrogant. »

— « L’effet halo », Phil Rosenzweig

Prenons l’exemple d’entrepreneurs comme Elon Musk, dont la réputation d’aisance transversale, de discipline et de détermination alimente les attentes des investisseurs vis-à-vis des fondateurs en technologies dures. C’est donc ce type de profil que l’on recherche chez les fondateurs débutants — sans réaliser que Musk a développé progressivement ces qualités au fil du temps, et qu’on prive ainsi d’autres personnes de la possibilité de faire de même.

Considérons aussi l’investissement de Thiel dans Mark Zuckerberg, alors étudiant à Harvard. Aujourd’hui, cet épisode est souvent cité comme une preuve de la capacité précoce de Thiel à repérer des fondateurs exceptionnels. Pourtant, les documents de l’époque montrent que Thiel a été séduit par Facebook lui-même, par sa traction initiale, et par la façon très spécifique dont Zuckerberg avait choisi de cadrer la question de l’identité en ligne.

Si Zuckerberg avait lancé une startup de livraison de fleurs, Thiel aurait-il reconnu en lui quelque chose de remarquable ? C’est peu probable. Ce qui fascinait Thiel, c’était précisément l’idée de réseau social universitaire et la forme concrète que Zuckerberg lui avait déjà donnée.

En effet, lors de la conférence DealBook d’Andrew Ross Sorkin, Peter Thiel fut interrogé sur sa méthode d’évaluation des fondateurs — et sa réponse s’inscrit parfaitement dans cet exemple.

« Je ne distingue pas beaucoup l’idée, la stratégie commerciale et la technologie de la personne. Tout cela forme un ensemble complexe, une transaction intégrée. »

— Peter Thiel, cofondateur de Founders Fund

Il explique qu’il ne peut évaluer la qualité d’un fondateur sans évaluer la qualité de l’idée sur laquelle il travaille. Il ne peut évaluer l’idée sans comprendre la manière dont le fondateur l’a façonnée. Ces deux dimensions sont indissociables.

Des problèmes dignes d’être résolus

Le monde académique développe également un argument complémentaire. Dans un article publié en 2022 dans le Journal of Business Venturing Design, Mattia Bianchi (École économique de Stockholm) et Roberto Verganti (Politecnico di Milano) avancent que l’entrepreneuriat a toujours été systématiquement mal compris comme une activité de résolution de problèmes, alors qu’il s’agit en réalité essentiellement d’une activité de détection de problèmes.

Dans leur cadre théorique, l’acte créatif le plus crucial du fondateur consiste à identifier et à définir un problème digne d’être résolu. Tout le reste — pitch deck, plan d’entrée sur le marché ou feuille de route produit — découle directement de la qualité de cette définition initiale.

« Considérer la détection de problèmes comme un acte de conception plutôt que comme une simple découverte élargit l’impact potentiel de la pratique de la conception — passant de la génération créative de solutions à la génération créative de problèmes eux-mêmes. Redéfinir de façon spéculative un problème constitue un autre levier d’innovation de rupture, car une formulation non conventionnelle du problème peut ouvrir des voies inattendues de résolution. » — Bianchi et Verganti, « L’entrepreneur en tant que concepteur de problèmes dignes d’être résolus »

Si ce cadre est correct, alors la dichotomie centrale entre « cavalier » et « cheval » est fondamentalement erronée. Évaluer un fondateur revient à examiner le problème qu’il choisit de relever, ainsi que le cadre spécifique qu’il utilise pour le comprendre. L’idée ne peut non plus être évaluée isolément, car elle constitue l’expression matérielle des convictions du fondateur sur ce à quoi ressemblera le monde dans dix ans. Les deux se déterminent mutuellement, et tout investisseur prétendant les évaluer séparément est assurément incapable de bien évaluer l’un ou l’autre.

« Vous les reconnaîtrez à leurs fruits »

Nabeel Hyatt, de Spark Capital, exprime admirablement bien cette approche intégrée. Lorsqu’on lui demande comment distinguer de véritables exécutants de fondateurs qui ne correspondent qu’en apparence à de nombreux critères, sa réponse est surprenante de simplicité.

« La manière dont nous distinguons les escrocs habiles dans l’art de la vente des vrais exécutants, c’est en regardant ce qu’ils ont concrètement réalisé. Je n’ai jamais évalué une entreprise en disant “cet individu mérite un chèque de 15 millions de dollars” simplement après avoir vu son produit ou utilisé son site web. On regarde le produit, puis on étudie le produit pour mieux comprendre la personne qui se cache derrière. » — Nabeel Hyatt, associé général chez Spark Capital

Le produit incarne l’ambition du fondateur et reflète profondément son jugement, ses priorités, ainsi que le problème qu’il a choisi de résoudre.

Un investisseur qui dit « je mise sur les personnes » sans étudier sérieusement le produit investit soit dans des modèles superficiels, soit dans le charisme personnel — or ce sont précisément ces habitudes qui produisent de façon fiable des investissements prévisiblement mauvais.

Sam Altman, ancien président de Y Combinator, a formulé la même idée, avec une nuance différente, lors de la conférence Khosla Ventures organisée en 2016 par Keith Rabois :

« La qualité la plus difficile à identifier est la détermination. Entre celle-ci et le sommet, plusieurs thèmes retiennent notre attention : la clarté de la vision, les compétences en communication, et la brillance non évidente de l’idée — sur laquelle nous nous penchons avec une grande attention. Ces éléments ne sont pas toujours faciles à juger, mais ils fournissent généralement beaucoup de données, contrairement à la détermination, qui est bien plus difficile à évaluer. » — Sam Altman, ancien président de Y Combinator

Il ne parle pas de la brillance du fondateur, mais de la brillance de l’idée — et spécifie qu’elle doit être « non évidente », ce qui implique que le fondateur a choisi un problème novateur. Il mentionne aussi la clarté de la vision, ce qui signifie qu’il faut observer la façon dont le fondateur perçoit et formule ce problème. Et bien sûr, il évoque la détermination qu’il investit dans ce processus.

Dans le langage de Bianchi et Verganti, il parle d’un fondateur en tant que « concepteur de problèmes dignes d’être résolus ».

Tout l’océan, dans une goutte d’eau

Lorsqu’un investisseur dit « j’investis dans les personnes », cela peut signifier deux choses différentes.

La première interprétation consiste à croire que des attributs tels que l’origine sociale, le parcours scolaire, le charisme ou les succès antérieurs de levée de fonds sont plus révélateurs que le choix du fondateur concernant l’objet sur lequel il consacre son temps. En substance, cela suppose que les fondateurs sont des biens interchangeables, classables sur une échelle hiérarchique. C’est précisément cette version que les données de Davenport réfutent le plus directement.

La deuxième interprétation — bien plus rare — consiste à croire que l’objet d’évaluation est une alchimie unique entre la personne et l’idée. Le travail de l’investisseur consiste alors à assembler une image complète : le choix du problème, la forme de la solution, la personnalité de l’équipe. Seul un tel regard permet de percevoir pleinement l’opportunité qui se présente.

Ces deux versions sont aisément confondues, car elles partagent le même vocabulaire. Toutes deux utilisent un langage qui célèbre les individus et leur potentiel humain. La première est paresseuse, mais largement récompensée par les normes du secteur. La seconde est ardue, souvent mal comprise, mais constitue manifestement la voie menant à des investissements de meilleure qualité.

L’argument n’est pas que les investisseurs devraient abandonner l’analyse qualitative des équipes pour revenir aux méthodes de Perkins et Valentine. La conclusion est simplement que l’équipe ne peut être évaluée efficacement hors du contexte de ce qu’elle entreprend — et que toute tentative de le faire est précisément ce qui entraîne les investisseurs dans des processus de « pattern-matching » problématiques.

C’est pourquoi l’unité atomique de la création d’entreprise n’est ni le fondateur, ni l’idée, mais bien leur unité indissociable. L’investisseur en capital-risque doit reculer suffisamment pour voir les deux simultanément, et les évaluer comme une seule entité.

Au lieu de s’interroger éternellement sur la question ancienne du « cavalier ou du cheval », le travail de l’investisseur consiste à identifier le centaure.

Note : Un article de 2009, analysant le nombre d’entreprises ayant changé d’équipe dirigeante ou de produit phare au moment de leur introduction en bourse (IPO), fournit un fondement empirique à l’idée selon laquelle l’idée devrait être davantage prise en compte dans l’évaluation d’une entreprise. Toutefois, cette analyse couvre une période où les VC introduisaient fréquemment de nouveaux cadres avant l’IPO, ce qui semble désormais obsolète.

Gérez votre fonds de capital-risque depuis votre smartphone avec Odin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News