Les VC analysent les investissements cryptos en 2025 : 118 jetons, 84 % cotés en dessous de leur prix initial – seule une catégorie d’entreprises engrange des bénéfices discrètement.

TechFlow SélectionTechFlow Sélection

Les VC analysent les investissements cryptos en 2025 : 118 jetons, 84 % cotés en dessous de leur prix initial – seule une catégorie d’entreprises engrange des bénéfices discrètement.

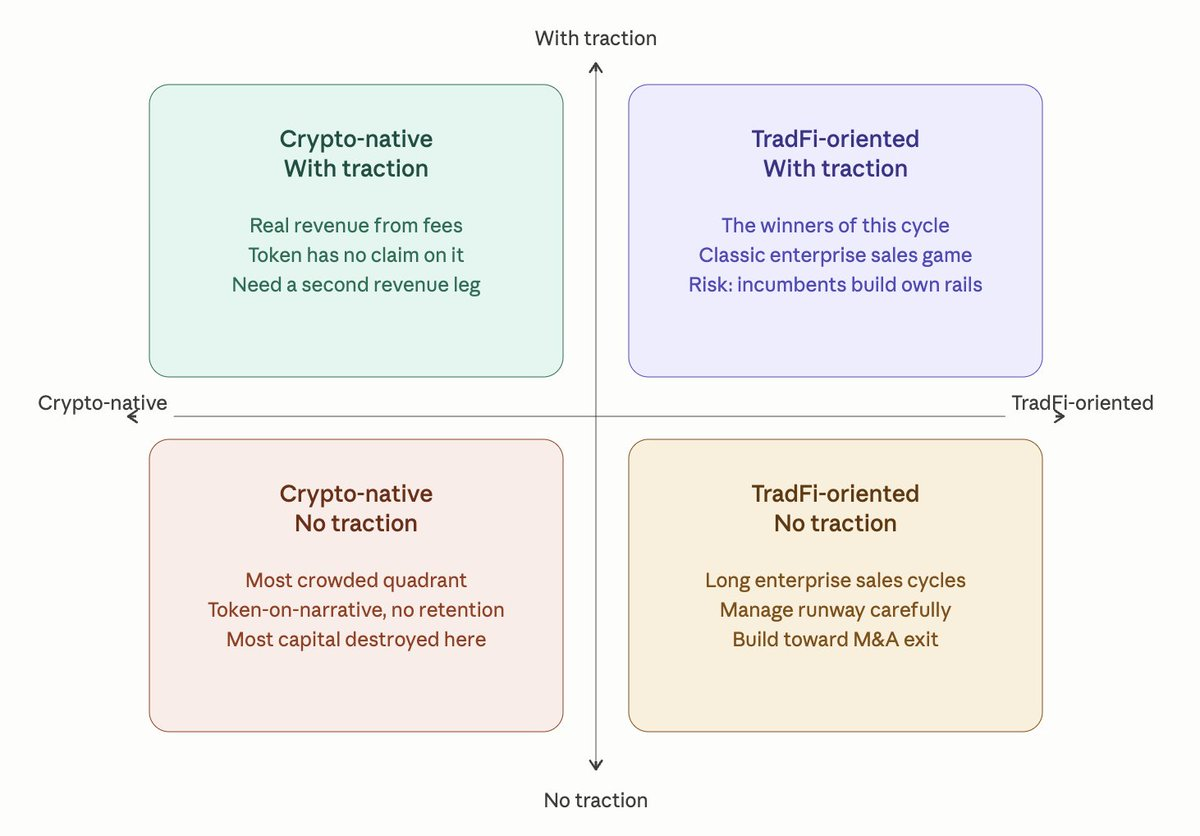

Crypto-natif vs orienté vers la finance traditionnelle ; avec traction vs sans traction. Quatre quadrants couvrant environ 75 % du marché.

Auteur : Ching Tseng

Traduction et synthèse : TechFlow

Introduction de TechFlow : L’investisseur Ching Tseng classe les entreprises cryptographiques en quatre quadrants selon deux axes : natif crypto vs orienté finance traditionnelle, et traction avérée vs absence de traction. Sur les 118 émissions de jetons enregistrées en 2025, 84,7 % ont décroché dès leur lancement. Les projets natifs crypto mais dépourvus de traction détruisent massivement du capital, tandis que les entreprises orientées finance traditionnelle et dotées de traction s’emparent d’un marché des actifs réels tokenisés (RWA) estimé à 18 milliards de dollars. Cet article clarifie clairement où va l’argent — et quels modèles d’économie tokenisée sont désormais obsolètes.

Cette année, du côté des investisseurs, j’ai constaté que presque tous les fondateurs crypto rencontrés pouvaient être classés dans l’une de ces quatre catégories. Les deux axes sont simples : natif crypto contre orienté finance traditionnelle, et traction avérée contre absence de traction. Ces quatre quadrants couvrent environ 75 % du marché.

Les défis auxquels chaque quadrant est confronté sont radicalement différents. Voici mon analyse détaillée.

Natif crypto, sans traction

C’est le quadrant le plus surpeuplé — et celui où la destruction de capital est la plus sévère.

Ces équipes continuent d’afficher fièrement les chiffres de TVL gonflés lors du précédent cycle, sans parvenir à expliquer pourquoi cela fonctionnait alors. Elles demandent des valorisations de 20 ou 30 millions de dollars — voire jusqu’à 200 millions — sur la base d’un jeton fonctionnel et d’une feuille de route, en affirmant que ce jeton dispose d’un « cas d’usage clair », par exemple pour payer des frais ou voter sur la gouvernance.

Les données sont impitoyables. Parmi les 118 émissions de jetons suivies en 2025, 84,7 % ont décroché sous leur prix de lancement, avec une baisse médiane de la valorisation entièrement diluée de 71 %. Certains des « L1 DeFi natifs » les plus médiatisés de ce cycle ont vu leur TVL chuter de plus de 90 % dans l’année suivant leur lancement, tandis que leurs jetons suivaient une trajectoire identique. Le groupe des jetons liés à l’IA a enregistré un rendement annuel moyen de –50 % ; plusieurs des meilleurs performers de 2024 ont perdu plus de 80 % depuis leur sommet.

Le schéma est constant : la traction initiale provient d’utilisateurs motivés par la recherche de gains rapides, non par un attachement authentique au produit. Les jetons valorisés sur la base de récits plutôt que soutenus par des revenus ou une rétention d’utilisateurs se sont effondrés en 2025. Des émissions massives ont révélé que l’activité sur chaîne était principalement constituée de comportements mercenaires.

Ce quadrant doit intégrer une vérité fondamentale : la valeur à long terme d’un jeton repose sur la capacité de l’équipe à générer des revenus et à redistribuer du capital aux détenteurs — non sur des utilités artificielles imposées aux utilisateurs pour les contraindre à dépenser ledit jeton. Bien que la réglementation interdise encore toute déclaration publique explicite du type « le jeton est une action », les faits montrent que ce modèle est le seul véritablement efficace. Tout le reste n’est, au mieux, qu’un trading cyclique.

Si vous appartenez à ce quadrant, la démarche honnête ne consiste pas à lancer un nouveau jeton. Elle consiste à revenir aux fondamentaux : qui sont vos vrais utilisateurs ? Pourquoi sont-ils prêts à payer ? Comment captez-vous une partie de cette valeur ?

Natif crypto, avec traction

Ce quadrant regroupe des équipes qui, souvent dès le précédent cycle, ont construit des produits réellement opérationnels — générant discrètement des revenus substantiels grâce aux frais de trading, de prêt ou d’échange. Leurs équipes sont petites, leurs flux de trésorerie couvrent les salaires, et leurs produits fonctionnent.

Cela semble prometteur ? Pourtant, elles doivent relever leurs propres défis.

La plupart ont émis un jeton très tôt, ce qui les place aujourd’hui face à un problème structurel : des revenus existent bel et bien, mais le jeton n’a aucun droit mécanique sur ceux-ci. Certains des plus grands produits du marché affichent des volumes mensuels de trading de plusieurs dizaines de millions — voire centaines de millions — de dollars, mais le jeton n’a capté aucune valeur directe au cours des dernières années. Peu importe la qualité des revenus ou des bénéfices : le marché ne valorise pas systématiquement les jetons selon un multiple cohérent. Ce qu’il valorise, c’est la croissance anticipée — non la situation économique actuelle.

Le débat sur les rachats constitue la deuxième moitié de l’histoire de ce quadrant. Au début 2025, certains protocoles ayant annoncé des rachats hebdomadaires financés par les frais de transaction ont vu leur cours augmenter de plus de 40 % dans le mois suivant. D’autres protocoles exécutant des programmes automatisés de rachats, également financés par les frais, ont racheté collectivement plus d’un milliard de dollars de jetons en sept mois, atteignant un record quotidien de près de 4 millions de dollars. Le montant total des rachats DeFi entre 2024 et 2025 s’élève à environ 2 milliards de dollars.

Les rachats semblent une solution. Parfois, ils le sont effectivement. Mais pour les équipes de ce quadrant dépourvues de revenus excédentaires, racheter des jetons revient à brûler leur runway future pour défendre un prix qu’elles risquent de ne pas pouvoir maintenir. La question plus difficile — et plus pertinente — est la suivante : pouvez-vous développer une deuxième ligne de revenus indépendante de la volatilité crypto ? Car si des concurrents orientés finance traditionnelle construisent, pendant que vous dépendez encore des traders de tokens alternatifs, des canaux de distribution supérieurs auprès des institutions, votre moat se transformera rapidement en une simple commodité infrastructurelle soumise à une concurrence sur les prix.

Orienté finance traditionnelle, sans traction

Ce groupe s’est considérablement élargi entre 2024 et 2025 : outils de custody, middleware réglementaire, infrastructures de tokenisation, change sur chaîne, règlement institutionnel — tous ces produits sont réellement utiles. Tous sont coûteux. Et tous impliquent des cycles de vente B2B mesurés en trimestres, non en semaines.

Le problème ne réside pas dans les produits. Il réside dans les mathématiques. Les fondateurs ont levé entre 15 et 30 millions de dollars en présumant que les institutions allaient arriver — or, même l’intégration d’un client bancaire de premier rang peut prendre 12 à 18 mois, nécessitant au préalable la mise en place d’une infrastructure réglementaire complète, et consommant ainsi une année entière de brûlage avant le moindre dollar de revenu.

L’aspect positif est que l’environnement de sortie pour ce quadrant est exceptionnellement sain. Les fusions-acquisitions (M&A) crypto ont atteint un record historique de 8,6 milliards de dollars en 2025, avec plus de 140 entreprises crypto soutenues par des VC rachetées — une hausse de 59 % en glissement annuel. Plusieurs des plus grosses transactions ont vu des géants existants payer des centaines de millions, voire des milliards de dollars, pour acquérir des capacités en dérivés, en infrastructure de trading ou en paiements — afin de renforcer leur distribution, obtenir des licences ou accroître leurs relations d’entreprise.

Si vous appartenez à ce quadrant, la stratégie la plus rationnelle consiste à gérer votre valorisation et votre runway de trésorerie comme une question de survie, afin d’atteindre un résultat significatif en matière de M&A — car c’est bien là la réalité. Ne vous valorisez pas hors de portée des acheteurs potentiels. N’épuisez pas une runway de 24 mois pour décrocher un simple logo d’entreprise. Établissez plutôt des partenariats complémentaires avec des acteurs plus grands, susceptibles de vouloir vous racheter à terme.

Orienté finance traditionnelle, avec traction

Les gagnants du système actuel.

La tokenisation des actifs réels (RWA) est passée de 5,5 milliards de dollars début 2025 à 18,6 milliards fin 2025 — une croissance de 3,4 fois en douze mois. Les plus grandes plateformes de tokenisation traitent désormais des milliards de liquidités institutionnelles ; le leader du marché détient environ 20 % de parts, et soutient l’un des plus grands fonds de titres publics tokenisés au monde, avec des actifs sous gestion (AUM) proches de 3 milliards de dollars.

Ces entreprises ne cherchent pas à convaincre qui que ce soit que la crypto est l’avenir. Leur clientèle institutionnelle l’a déjà décidé. Le jeu actuel est une vente B2B classique : conquérir davantage de banques, de gestionnaires d’actifs et d’émetteurs ; créer des structures d’alliance permettant aux institutions, lorsqu’elles achètent un de vos produits, d’acquérir naturellement trois autres produits de vos partenaires ; optimiser l’économie unitaire sur la pile réglementaire et de custody déjà déployée.

Si l’équipe est purement prestataire de services, cela devient une guerre classique de logiciels d’entreprise : vitesse de vente, taux de rétention nette, profondeur des intégrations.

Le principal risque pour ce quadrant ne vient pas de la concurrence native crypto. Il provient des géants existants — grands gestionnaires d’actifs et banques mondiales — qui, à terme, construiront leurs propres infrastructures, contournant ainsi les startups qui les ont aidés à s’adapter à la blockchain. Une fenêtre d’opportunité existe bel et bien — mais elle n’est pas infinie.

À première vue, ces quatre quadrants diffèrent profondément. En réalité, chacun navigue la même transformation fondamentale : le marché mûrit.

Cela ne signifie pas que les récits sont morts. Les institutions poursuivent aussi les thèmes porteurs : tout observateur des valorisations des semi-conducteurs et de l’IA ces deux dernières années le sait. Mais dans un marché mature, la demi-vie d’un récit pur est plus courte. Il peut encore vous permettre de démarrer — mais il ne vous permettra pas de grandir durablement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News