Un étalon monétaire que le bitcoin poursuit

TechFlow SélectionTechFlow Sélection

Un étalon monétaire que le bitcoin poursuit

L’argent stocke nos choix futurs. Choisissez soigneusement l’unité monétaire et méfiez-vous de toute entité capable d’imprimer plus de monnaie que vos revenus.

Auteur : Thejaswini M A

Traduction : Block unicorn

J’ai toujours voulu lire lentement et méthodiquement le livre Le Standard Bitcoin — du début à la fin — afin d’observer comment il influencerait ma réflexion. Il revient constamment en arrière-plan de nombreuses discussions sur le bitcoin, où il est considéré comme une œuvre fondatrice. On entend souvent des phrases telles que « comme l’explique Saifedean », puis on réalise qu’elles ne reposent en réalité que sur une mème ou une capture d’écran de couverture.

Je vais donc lire intégralement ce livre en trois parties. Voici la première.

Nous n’en sommes encore qu’aux premiers chapitres, loin de cette phase ultérieure où l’auteur développe une critique globale — allant de l’architecture à la circonférence de la taille — selon laquelle les monnaies fiduciaires ont tout détruit. Pour l’instant, Saifedean Ammous pose les bases, cherchant à vous convaincre que la monnaie est une technologie, que certaines formes de monnaie sont « plus dures » que d’autres, et que l’histoire est essentiellement un processus continu de sélection naturelle aboutissant à la victoire des options les plus « dures ». Si vous parvenez à saisir cela, le bitcoin apparaîtra ensuite logiquement comme « la monnaie la plus dure jamais créée », et vous en percevrez l’aboutissement inéluctable.

Je ne suis pas encore entièrement convaincu, mais je dois reconnaître que ce cadre conceptuel est particulièrement subtil.

Le livre commence par dépouiller l’argent de toute dimension romantique pour en révéler l’essence fondamentale : ce n’est ni un « contrat social », ni un produit de l’État, mais simplement un outil permettant de transférer de la valeur dans le temps et dans l’espace, sans exiger de réflexion quotidienne approfondie.

Ammous insiste à plusieurs reprises sur le concept de « salabilité » (salability). Un bon actif monétaire doit pouvoir être vendu facilement, partout et à tout moment, sans perte substantielle. Pour être salable, il doit remplir trois conditions : trans-spatialité — afin qu’on puisse le transporter aisément et l’échanger contre tout bien ou service souhaité ; trans-temporalité — afin qu’il ne se détériore pas ni ne perde sa valeur au fil du temps ; et trans-échelle — afin qu’il puisse servir à des transactions aussi diverses qu’un thé ou l’achat d’une maison, sans nécessiter de calculatrice ni une besace pleine de monnaie.

Ensuite apparaît le mot véritablement décisif du livre : la « dureté ». Une monnaie dure est une monnaie dont l’offre est difficile à augmenter ; une monnaie molle, quant à elle, peut être imprimée très facilement. Telle est l’essence même de la question. Son raisonnement central est simple : pourquoi confieriez-vous l’essentiel de votre vie à un actif que d’autres peuvent créer à leur guise ?

On perçoit clairement, dans chaque phrase, l’influence de l’école autrichienne d’économie. Mais une fois débarrassé de ses aspects idéologiques, le livre soulève une question extrêmement utile : si j’investis mes économies dans X, quel est le degré de difficulté pour autrui de produire davantage de X ?

Dès lors que vous adoptez cette perspective pour examiner votre propre existence — qu’il s’agisse de roupies, de dollars, de stablecoins, de bitcoins ou de toute autre combinaison monétaire — il devient presque impossible de l’ignorer.

Après avoir établi ce cadre conceptuel, le livre vous invite à visiter un petit « musée des monnaies défectueuses ».

La première pièce exposée est celle de l’île de Yap et de ses pierres Rai. Ces grands disques circulaires en calcaire, certains pesant jusqu’à quatre tonnes, étaient extraits d’îles voisines puis transportés avec une immense difficulté jusqu’à Yap. Ammous écrit que, pendant plusieurs siècles, ce système fonctionna de façon remarquable. Ces pierres étaient massives, difficiles à déplacer ou à voler. Chaque habitant du village savait à qui appartenait chaque pierre. Les paiements s’effectuaient par simple annonce publique du changement de propriété au sein de la communauté. Ces pierres étaient « faciles à vendre partout sur l’île », car elles y étaient connues de tous ; elles résistaient aussi au temps, puisque le coût élevé de leur extraction rendait la production de nouvelles pierres quasi négligeable comparée au stock existant : « Le rapport entre le stock total et la quantité nouvellement mise en circulation était très élevé. »

Puis la technologie fit son apparition.

En 1871, un capitaine irlando-américain nommé David O’Keefe éprouva un naufrage près de l’île de Yap. Après s’être remis, il repartit, puis revint avec un grand navire et des explosifs, réalisant qu’il pouvait désormais extraire massivement des pierres Rai à l’aide d’outils modernes. Les villageois furent divisés. Le chef local jugea que ces pierres étaient « trop faciles » à obtenir, interdit leur extraction et insista pour que seules les pierres fabriquées selon les méthodes traditionnelles soient valables. D’autres désapprouvèrent et commencèrent à exploiter les nouvelles pierres découvertes. Un conflit en résulta. Progressivement, ces pierres cessèrent d’être utilisées comme monnaie. Aujourd’hui, elles servent principalement dans des cérémonies rituelles.

C’est une fable concise, peut-être même trop simplifiée. Toutefois, elle illustre un point essentiel : dès lors qu’un bien monétaire perd sa « dureté » — c’est-à-dire dès que quelqu’un peut le produire en grande quantité à faible coût — les détenteurs initiaux de ce bien finissent par subventionner les nouveaux entrants.

Les perles et les coquillages suivent un schéma similaire. Les perles Aggry d’Afrique de l’Ouest étaient précieuses en raison de leur rareté et de la longueur du processus de fabrication. Par la suite, des marchands européens commencèrent à importer massivement ces perles depuis des usines de verre. Ammous décrit comment cet afflux « lent mais constant » les transforma progressivement d’une « monnaie dure » en une « monnaie bon marché », « sapant leur salabilité » et entraînant une baisse progressive du pouvoir d’achat de ces perles entre les mains de leurs détenteurs africains, les plongeant finalement dans la pauvreté, tandis que leur richesse passait aux mains des Européens, désormais capables de les produire à volonté.

Les coquillages (wampum) connurent un parcours analogue. Initialement des monnaies dures, rares et difficiles à obtenir, avec un ratio stock/circulation très élevé, ils virent leur offre exploser avec l’arrivée des navires industriels, provoquant une chute de leur valeur et une perte progressive de leur fonction monétaire. En 1661, ils avaient perdu tout statut de monnaie légale.

Vous découvrirez ainsi une multitude d’anecdotes provenant de camps de prisonniers de guerre, mettant en scène du bétail, du sel, des bâtons de comptage ou des cigarettes. Chacune d’elles poursuit le même objectif : former votre intuition afin que vous ressentiez, instinctivement, que si l’offre d’une nouvelle unité monétaire peut brusquement augmenter à très faible coût, alors les détenteurs du stock existant ne font, en pratique, que faire don de leur épargne.

Vous pouvez critiquer ces récits historiques pour leur trop grande propreté. Ils omettent presque totalement la violence, la politique ou la culture. Chaque individu y apparaît comme un agent économique parfaitement rationnel doté d’une mémoire exceptionnelle. Néanmoins, en tant qu’outil destiné à susciter votre méfiance face à l’impression monétaire sans frein, ce procédé s’avère indéniablement efficace.

Une fois que vous êtes suffisamment effrayé par les coquillages et les perles, les métaux surgissent comme une solution mature.

Les métaux résolvent de nombreux problèmes liés à la salabilité. Contrairement aux céréales, ils ne se détériorent pas. Plus faciles à transporter que des pierres géantes, ils peuvent être frappés en pièces uniformes, facilitant ainsi la fixation des prix et la comptabilité. Avec le temps, l’or et l’argent finirent par s’imposer, car ils étaient les plus résistants à l’inflation. Leur extraction annuelle ne représentait qu’une fraction infime du stock existant, si bien qu’aucun mineur isolé ne pouvait dévaluer l’épargne de tous.

Ainsi commença l’ère prolongée des monnaies métalliques, suivie par celle des billets adossés à l’étalon-or. Le livre ne s’attarde guère sur ces détails. Son but est de vous faire sentir que, dès que l’humanité eut découvert l’or, elle avait trouvé une monnaie quasi parfaite : portable, durable, divisible — et surtout, coûteuse à produire.

Vous comprendrez rapidement comment cela prépare le terrain à la naissance du bitcoin. Si vous acceptez pleinement l’idée selon laquelle « dans les limites physiques et métallurgiques de l’époque, l’or constituait le meilleur matériau possible », alors l’affirmation selon laquelle « le bitcoin est de l’or numérique doté d’une dureté accrue » semble parfaitement cohérente.

Ce qui me fascine, dans cette partie, c’est que l’or apparaît moins comme un objet mystérieux que comme une solution pragmatique permettant de contourner des contraintes physiques. Si vous imaginez les sociétés anciennes comme engagées dans une quête continue pour répondre à la question suivante : « Comment conserver sous une forme transmissible aux générations futures les fruits d’une bonne récolte ou d’un voyage maritime réussi ? », alors l’or constitue une réponse relativement ingénieuse — certes imparfaite, mais parfaitement sensée.

Ce cadre conceptuel profite également au bitcoin. Celui-ci cesse d’être une « pierre magique sur Internet » pour devenir « une nouvelle tentative, fondée sur des outils modernes, pour résoudre le même problème ».

Le livre n’est pas encore arrivé à ce stade, mais vous sentez clairement que la piste est en cours de construction.

Ensuite, les monnaies étatiques font leur entrée, devenues le coupable désigné.

Jusqu’alors, les effondrements monétaires provenaient de facteurs externes : l’apparition de nouvelles technologies venait briser la rigidité des systèmes monétaires, causant des pertes sévères aux épargnants. À présent, le coupable vient de l’intérieur : les États et les banques centrales disposent d’un droit légal d’imprimer de la monnaie, sans aucun actif rare pour la soutenir.

Selon cette interprétation, la monnaie fiduciaire naît lorsque les gouvernements prennent conscience qu’ils peuvent totalement dissocier les symboles monétaires de tout actif réel. Ils conservent l’unité monétaire, mais suppriment toute contrainte. Ils expliquent aux citoyens que leurs billets ont de la valeur parce que la loi le dit, et parce que les impôts doivent être payés en billets — non pas parce qu’ils reposent sur quelque actif physique que ce soit.

Sous l’étalon-or ou l’étalon-argent, la monnaie pouvait certes se déprécier ou être dévaluée, mais elle ne connaissait pas de collapsus à la zimbabwéenne, où les salaires s’effondraient en quelques mois. Sous le régime fiduciaire, cela devient possible — et certains gouvernements l’ont effectivement fait, à maintes reprises.

Ammous consacre de longs développements aux conséquences sociales de ce phénomène. Pour survivre, les gens sont contraints de liquider leur capital, ce qui grève progressivement l’activité productive. Les contrats à long terme se désagrègent, faute de confiance mutuelle. L’extrémisme politique prolifère dans un climat de colère et de désordre. L’Allemagne de la République de Weimar en constitue un exemple classique. L’effondrement monétaire n’est alors que le prélude à une crise bien plus grave.

Il est vrai que la plupart des monnaies fiduciaires se déprécient à long terme par rapport aux biens réels. Cela fait, dans une certaine mesure, partie de la conception même du système monétaire.

C’est à ce stade que mon esprit commence à poser des questions sur le livre — non pas sur les faits eux-mêmes, mais sur le cadre argumentatif utilisé. Presque tous les maux de la société moderne y sont attribués au système fiduciaire. Les banques centrales y sont presque entièrement décrites comme un instrument secret de taxation implicite des épargnants au profit des emprunteurs. Toute mention des avantages d’un prêteur en dernier ressort flexible est balayée d’un revers de main : « Certes, ils en abuseront », ce qui est sans doute exact — mais ce n’est pas la seule question à laquelle la société doit répondre.

Même si vous n’aimez pas les banques centrales, vous trouverez peut-être excessif de dire que « tout le XXe siècle a été une erreur dès l’instant où nous avons abandonné l’étalon-or intégral ».

Ce qui m’a particulièrement marqué

Alors, concrètement, quelle est la valeur ajoutée de cette première partie, au-delà de l’ajout d’un certain nombre de citations classiques à ma chronologie personnelle ?

Étrangement, cela ne m’a pas rendu plus convaincu du bitcoin. Cela a simplement clarifié une question que je ne m’étais pas suffisamment posée auparavant.

Je ne considère rarement mon argent comme le fait Ammous. Je pense aux risques et aux rendements, à la volatilité, au temps que je suis prêt à consacrer aux cryptomonnaies plutôt qu’à des tâches plus fastidieuses. Je ne prends jamais le temps de m’asseoir systématiquement pour analyser, pièce par pièce, qui peut imprimer combien de chacune des cryptomonnaies que je manipule, ni quelles règles régissent leur émission.

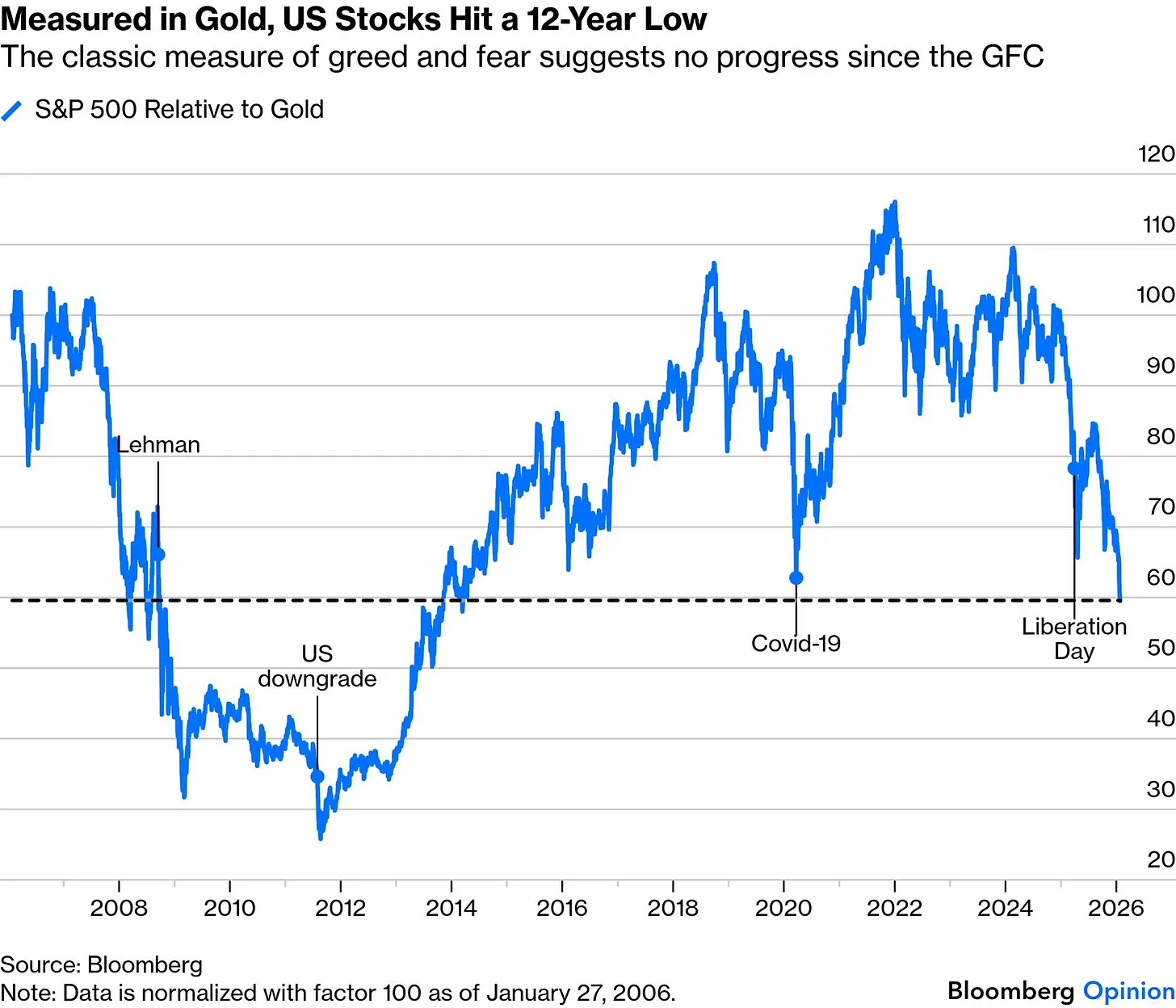

Puis j’ai vu un graphique de Bloomberg, présentant l’indice S&P 500 non pas en dollars, mais en or. C’est profondément injuste. En termes de prix de l’or, la bourse américaine est revenue à son niveau d’il y a plus de dix ans — celui d’après la crise financière mondiale. Tous ces sommets historiques en dollars, toutes ces frénésies post-pandémiques, ne sont plus qu’un bruit de fond sur une ligne horizontale.

Dès que vous avez compris cela, il devient difficile d’ignorer la vérité élémentaire que souligne constamment Ammous : la performance est toujours « la performance *dans quel cadre* ». Si votre unité de référence se déprécie lentement, même si votre indice atteint des sommets historiques en dollars, sa performance en termes d’unité plus « dure » peut rester totalement stagnante.

Je me suis rendu compte que le livre laisse de côté de nombreux éléments. Il n’examine presque pas sérieusement le crédit comme outil social, ni le fait que les États ne détruisent pas seulement la monnaie, mais créent également les cadres juridique et militaire qui permettent aux marchés de se développer. Il ne traite pas non plus de la possibilité que certains groupes puissent consentir à sacrifier une partie de leur puissance économique afin d’obtenir une plus grande marge de manœuvre face aux chocs. Toutes les questions convergent vers un seul centre : l’épargne des détenteurs est-elle diluée ?

Peut-être est-ce précisément le point. Il s’agit d’un essai polémique, non d’un manuel scolaire. Mais je ne veux pas feindre que cela représente la vérité absolue.

Pour l’instant, je choisis de l’adopter comme une perspective, non comme une foi. Chaque fois que je vois le bilan d’une banque centrale, un nouveau programme d’émission d’obligations secondaires, ou encore certains produits de « rendement stable » promettant des taux en dollars atteignant 18 %, une voix saifedeanienne retentit dans mon esprit : « Quelle est la dureté réelle de cette monnaie ? Et combien de personnes semblables à O’Keefe sont déjà descendues sous l’eau avec leurs explosifs ? »

Pour l’heure, je ne veux retenir qu’une chose : l’argent conserve nos choix futurs. Choisissez soigneusement votre unité monétaire, et méfiez-vous de toute entité capable d’imprimer plus de monnaie que vous ne gagnez.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News