Rétrospective de l’expert-conseil Bitwise du 5 février : la véritable cause de l’effondrement éclair du bitcoin – des fonds traditionnels ont fait l’objet d’un « liquidation forcée », tandis que le marché des cryptomonnaies n’a été qu’indirectement affecté.

TechFlow SélectionTechFlow Sélection

Rétrospective de l’expert-conseil Bitwise du 5 février : la véritable cause de l’effondrement éclair du bitcoin – des fonds traditionnels ont fait l’objet d’un « liquidation forcée », tandis que le marché des cryptomonnaies n’a été qu’indirectement affecté.

La fragilité des règles de marge dans la finance traditionnelle constitue précisément l’antifragilité du bitcoin.

Auteur : Jeff Park

Traduction et synthèse : TechFlow

Introduction de TechFlow : Jeff Park, conseiller chez Bitwise et chef des investissements chez ProCap, analyse dans cet article approfondi les véritables causes du krach de 13,2 % du bitcoin survenu le 5 février. Selon lui, cette vente massive n’était pas motivée par des facteurs fondamentaux, mais constituait un effondrement technique en chaîne déclenché par une désengagement généralisé (« délevrage ») de fonds multi-stratégies issus de la finance traditionnelle et amplifié par un effet « gamma short » sur le marché des options. Le fait le plus révélateur : le volume d’échange de l’ETF IBIT a dépassé 10 milliards de dollars ce jour-là — un record absolu — tandis que les flux de capitaux vers cet ETF étaient nettement positifs. Cette analyse offre des aperçus précieux sur l’intégration croissante et profonde du bitcoin au sein des marchés financiers traditionnels.

À la fin de l’article, l’auteur ajoute, dans la section des commentaires : Si vous saisissez cette opportunité, une occasion exceptionnelle se présente à vous.

Que s’est-il réellement produit le 5 février ?

Au fur et à mesure que de nouvelles données émergent, un point devient de plus en plus clair : cette forte liquidation était liée aux ETF bitcoin et s’est produite au cours d’une des journées les plus catastrophiques jamais connues par les marchés de capitaux.

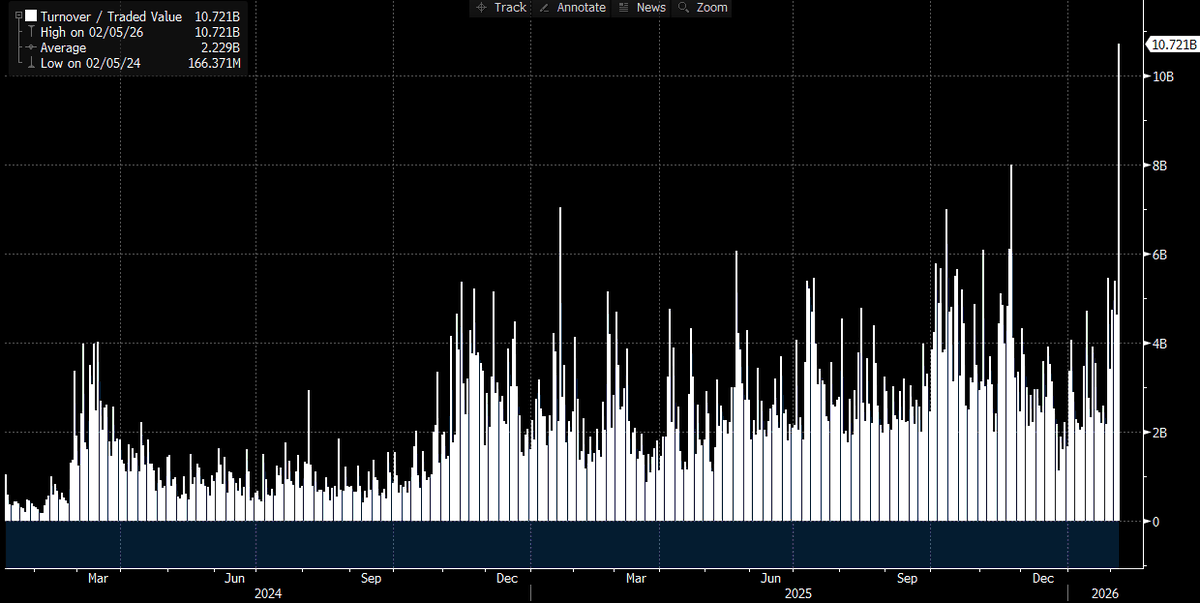

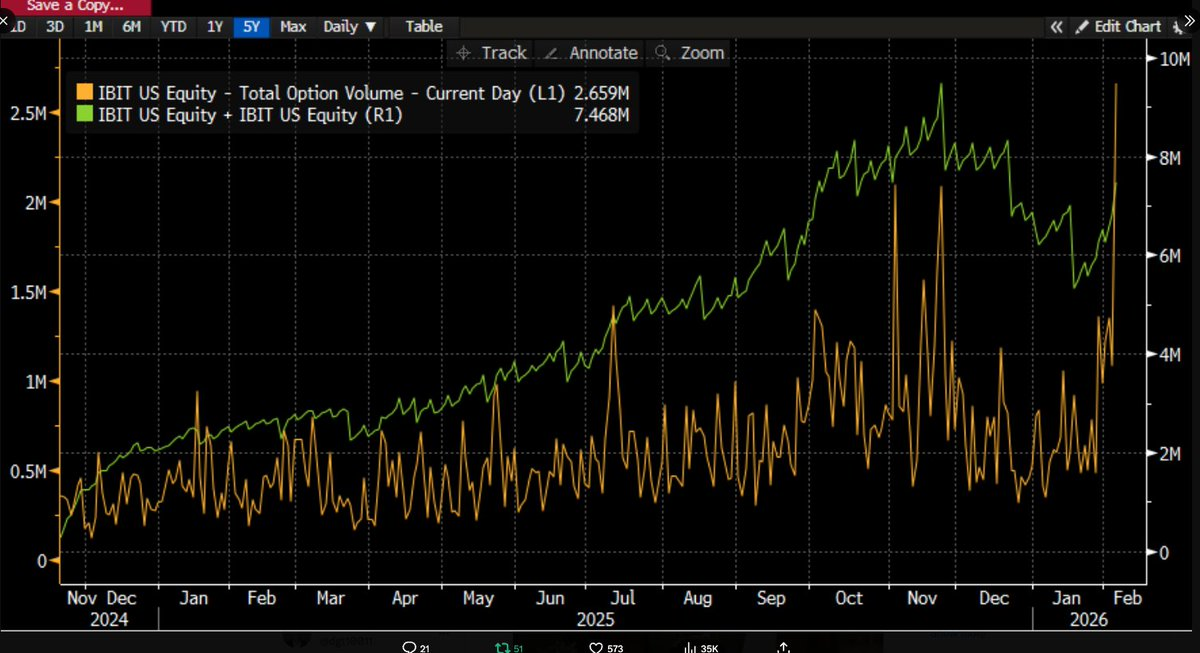

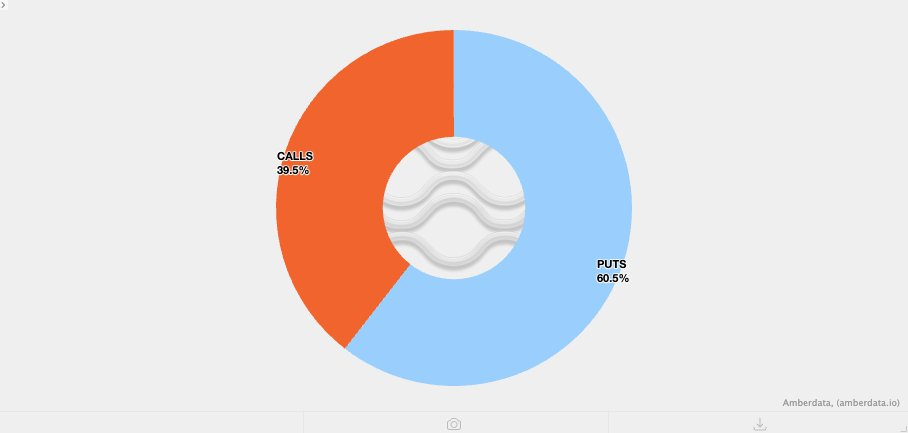

Comment le savons-nous ? Parce qu’IBIT a établi un nouveau record historique de volume d’échange (dépassant 10 milliards de dollars, soit deux fois le précédent record), tandis que le volume des transactions d’options a atteint le nombre maximal de contrats jamais observé depuis le lancement de l’ETF. Contrairement aux épisodes antérieurs, les activités d’options cette fois-ci ont été dominées par les options de vente (« puts »), avec un volume nettement orienté vers les vendeurs. Ce point sera développé plus loin.

Légende de l’image : Volume d’échange historique d’IBIT, atteignant un pic record le 5 février

Légende de l’image : Volume total des options d’IBIT, atteignant le nombre maximal de contrats depuis le lancement de l’ETF

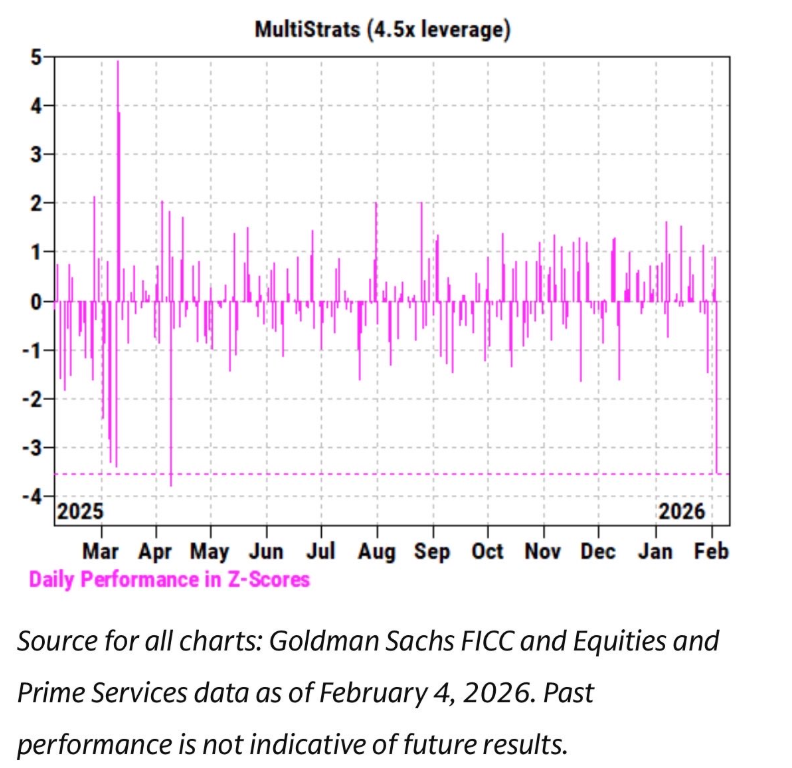

Dans le même temps, l’évolution du cours d’IBIT a montré une corrélation extrêmement forte avec celle des actions technologiques et d’autres actifs à risque au cours des semaines précédentes. Les données du département « Prime Brokerage » (PB) de Goldman Sachs indiquent également que le 4 février a été l’un des pires jours jamais enregistrés pour les fonds multi-stratégies, avec un score-z de 3,5. Que signifie cela ? Il s’agit d’un événement dont la probabilité est de 0,05 % — soit dix fois plus rare qu’un événement à trois écarts-types. Autrefois qualifié de « catastrophe ».

Légende de l’image : Source : Goldman Sachs FICC and Equities and Prime Services ; données arrêtées au 4 février 2026. Les performances passées ne préjugent pas des résultats futurs.

Chaque fois qu’un événement de cette ampleur survient, les gestionnaires des services de contrôle des risques au sein des « Pod Shop » (les différentes équipes de trading appartenant à un même fonds multi-stratégie) interviennent immédiatement pour exiger une réduction brutale et sans distinction des positions de chacun. Cela explique pourquoi le 5 février a également été une véritable boucherie.

L’anomalie des flux de capitaux d’IBIT

Compte tenu de l’activité record et de la baisse du cours (–13,2 %) ce jour-là, on aurait pu s’attendre à des rachats nets massifs. À titre de comparaison historique : le 30 janvier, après une baisse de 5,8 % d’IBIT, on avait enregistré un retrait record de –530 millions de dollars ; le 4 février, lors d’une série continue de baisses, les rachats avaient atteint –370 millions de dollars. Selon ce raisonnement, une sortie de capitaux comprise entre 500 et 1 000 millions de dollars semblait tout à fait plausible.

Mais la réalité fut exactement inverse : nous avons observé des souscriptions nettes généralisées. IBIT a vu ses parts augmenter d’environ 6 millions d’unités, portant son actif sous gestion (AUM) à plus de 230 millions de dollars. D’autres ETF ont également enregistré des entrées de capitaux, totalisant plus de 300 millions de dollars — et ce chiffre continue de croître.

Cela paraît déroutant. On pourrait arguer que le fort rebond du 6 février a atténué certains rachats, mais transformer cela en souscriptions nettes relève d’un tout autre ordre de grandeur. Cela indique que plusieurs facteurs agissaient simultanément, sans pour autant converger vers une seule explication cohérente.

Sur la base des informations disponibles à ce stade, plusieurs hypothèses peuvent être formulées :

- La vente du bitcoin a déclenché une réaction dans un portefeuille ou une stratégie multi-actifs non exclusivement crypto-native (par exemple, le fonds multi-stratégie mentionné plus haut, ou encore un portefeuille modèle géré par BlackRock, alternant entre IBIT et IGV, dont la volatilité extrême a déclenché un rééquilibrage automatique).

- L’accélération de la vente du bitcoin est liée au marché des options, notamment à la direction baissière.

- La vente n’a pas entraîné une sortie définitive de capitaux bitcoin, ce qui signifie que la plupart des opérations étaient pilotées par des market makers et des traders, impliquant des mouvements « papier » de capitaux, dont les positions étaient globalement couvertes (« hedged »).

Mon hypothèse

Fondé sur ces faits, voici mon hypothèse :

- Le déclencheur a été une désengagement généralisé (« délevrage ») au sein de fonds ou de portefeuilles multi-actifs. Cela résulte d’une corrélation baissière anormalement élevée entre actifs à risque, statistiquement remarquable.

- Cela a provoqué un déleverage brutal incluant le bitcoin, mais une grande partie du risque bitcoin concerné était constituée de positions « delta neutres » couvertes. Par exemple, des stratégies d’arbitrage de « basis », ou des arbitrages de valeur relative (par rapport aux actions crypto), généralement couvertes par les market makers afin d’éliminer le delta résiduel.

- Ce déleverage a déclenché des effets « gamma short », renforçant l’accélération baissière. Les market makers ont dû vendre des parts d’IBIT, mais face à une pression de vente trop forte, ils ont été contraints de vendre à découvert du bitcoin sans disposer de stocks préalables. Cela a en réalité créé de nouveaux stocks, réduisant ainsi la sortie de capitaux attendue.

- Puis, le 6 février, des entrées nettes de capitaux vers IBIT sont intervenues, alimentées par des acheteurs (dont la nature exacte reste à identifier) profitant des cours bas, compensant ainsi davantage les petits rachats potentiels.

Partons de la corrélation avec les actions technologiques

J’estime que le déclencheur provient probablement de la vente des actions technologiques, car cette corrélation s’étend même à l’or. Voyez les deux graphiques suivants :

[Image : Graphique de corrélation GLD vs IBIT (capture d’écran du terminal Bloomberg)]

Légende de l’image : Comparaison des cours de GLD (ETF or) et d’IBIT

[Image : Graphique de corrélation IGV vs IBIT (capture d’écran du terminal Bloomberg)]

Légende de l’image : Comparaison des cours de IGV (ETF logiciels) et d’IBIT

Cela me semble cohérent. L’or n’est pas un actif utilisé par les fonds multi-stratégies pour des opérations de financement, mais il peut faire partie des portefeuilles modèles gérés par des conseillers en investissement agréés (RIA). Cela confirme donc que le cœur de l’événement est bien lié aux fonds multi-stratégies.

L’effondrement de l’arbitrage de « basis » sur le CME

Cela mène à notre deuxième point : le déleverage brutal comprenait des positions bitcoin couvertes. Prenons l’exemple classique de l’arbitrage de « basis » sur le CME, très prisé des « Pod Shop » :

[Image : Tableau des données de « basis » BTC sur le CME (30 / 60 / 90 / 120 jours)] Légende de l’image : Données de « basis » BTC sur le CME du 26 janvier au 6 février, merci à @dlawant

En examinant l’ensemble des données, on constate que le « basis » à court terme a bondi de 3,3 % le 5 février à 9 % le 6 février. Il s’agit de l’un des plus grands sauts jamais observés depuis le lancement des ETF bitcoin, confirmant ce qui s’est réellement produit : l’arbitrage de « basis » a été forcé à la fermeture.

Imaginez des géants comme Millennium ou Citadel, contraints de liquider leurs positions d’arbitrage de « basis » (vente au comptant, achat de futures). Compte tenu de leur poids dans l’écosystème des ETF bitcoin, vous comprenez aisément pourquoi cela a eu un impact explosif.

Les produits structurés : le « carburant » de la chute

Cela nous amène à notre troisième pilier. Maintenant que nous comprenons le mécanisme de vente d’IBIT dans le cadre d’un déleverage généralisé, qu’est-ce qui a accéléré la baisse ? Un facteur possible, susceptible d’avoir « mis le feu aux poudres », est celui des produits structurés.

Bien que je ne pense pas que la taille du marché des produits structurés soit suffisante pour porter seule la responsabilité de cette vente massive, lorsque tous les facteurs s’alignent parfaitement — de manière imprévisible par tout modèle VaR — ce segment peut parfaitement jouer le rôle de déclencheur d’une vague de liquidations en chaîne.

Cela me rappelle immédiatement mes années chez Morgan Stanley — les options « Knock-In » (KI) baissières peuvent, dans certaines circonstances, voir leur delta dépasser 1, une situation totalement ignorée par le modèle Black-Scholes pour les options classiques.

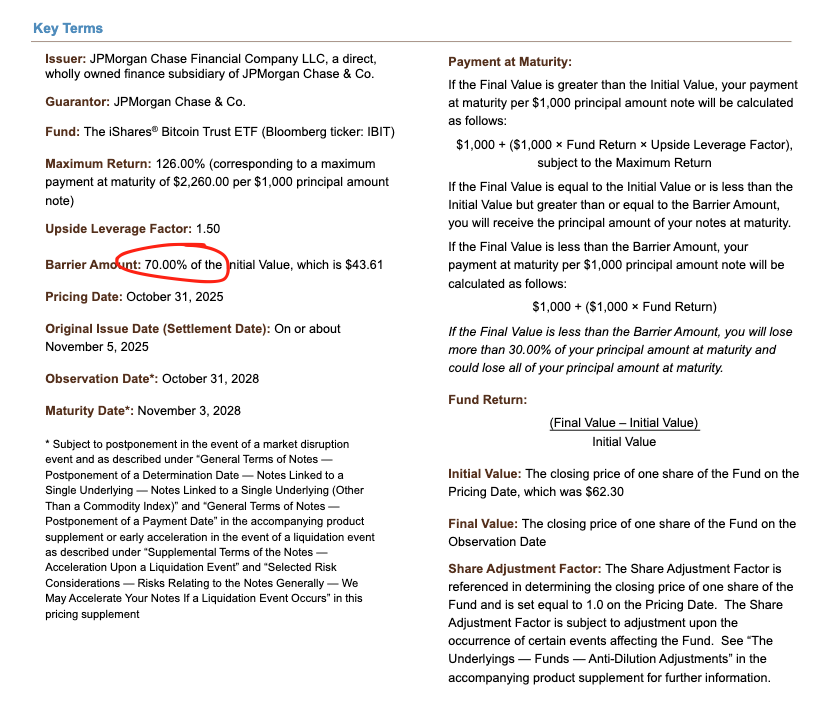

[Image : Document de titres structurés de JPM daté de novembre dernier]

Légende de l’image : Titres structurés de JPM, avec un niveau de barrière situé autour de 43,6

Examinons les titres structurés émis par JPM en novembre dernier : leur niveau de barrière se situait aux alentours de 43,6. Si le bitcoin avait chuté de 10 % supplémentaires en décembre, bon nombre de ces barrières auraient alors été fixées entre 38 et 39 — précisément au cœur de la tempête actuelle.

Lorsque ces barrières sont franchies, si les market makers utilisent des combinaisons de vente d’options de vente pour couvrir le risque « Knock-In », la variation du gamma devient extrêmement rapide, surtout dans un contexte de « vanna » négative (sensibilité à la volatilité). Dans ces conditions, les market makers sont contraints de vendre massivement l’actif sous-jacent pendant la phase baissière.

C’est exactement ce que nous avons observé : la volatilité implicite (IV) s’est effondrée à des niveaux historiques extrêmes, frôlant les 90 %, signalant une compression catastrophique. Dans un tel scénario, les market makers ont pu être amenés à vendre massivement à découvert des parts d’IBIT, créant ainsi, contre toute attente, des parts nettes nouvellement émises. Ce raisonnement requiert une certaine imagination, et sans données supplémentaires sur les écarts, il demeure difficile à prouver. Toutefois, compte tenu du volume record échangé, la participation des autorisés à participer (AP) est tout à fait plausible.

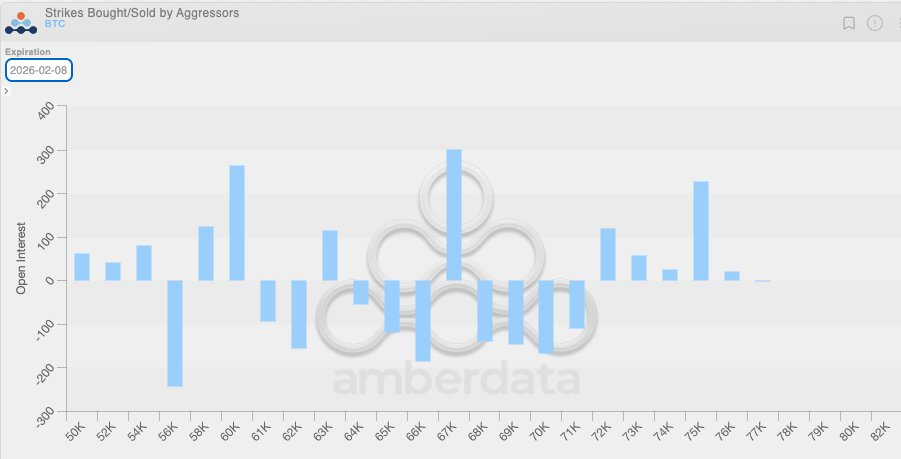

Superposition du gamma short natif crypto

Ajoutons un facteur supplémentaire : comme la volatilité a été particulièrement basse ces dernières semaines, les clients natifs du secteur crypto ont massivement acheté des options de vente. Cela signifie que les market makers crypto se trouvaient naturellement en position « gamma short », ayant essentiellement vendu des options à un prix trop bas. Lorsqu’une volatilité bien supérieure aux attentes s’est soudainement manifestée, la baisse a été encore amplifiée.

[Image : Répartition des positions gamma des market makers]

Légende de l’image : Les market makers détiennent principalement des positions « gamma short » sur les options de vente dans la fourchette 64k–71k

Le rebond du 6 février

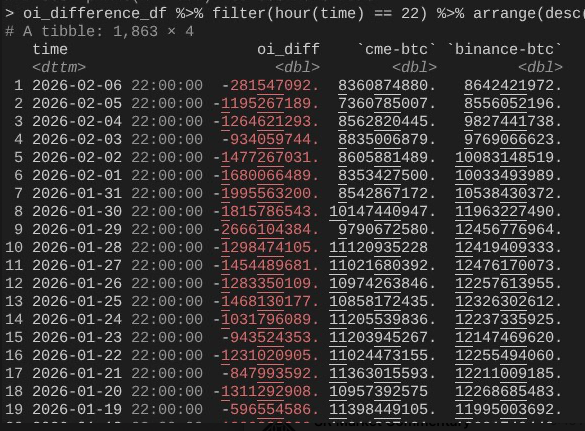

Le 6 février, le bitcoin a réalisé un rebond héroïque de plus de 10 %. Un phénomène intéressant est apparu : l’augmentation des positions ouvertes (OI) sur le CME a été bien plus rapide que celle observée sur Binance.

[Image : Comparaison de l’évolution des OI sur CME vs Binance]

Légende de l’image : Merci à @dlawant pour les instantanés horaires, alignés sur 16h HE.

On observe une baisse marquée des OI entre le 4 et le 5 février (confirmant une nouvelle fois la fermeture forcée des positions d’arbitrage de « basis » sur le CME le 5 février), puis une reprise le 6 février — probablement destinée à tirer profit du « basis » désormais plus élevé, neutralisant ainsi l’effet de sortie de capitaux.

Ainsi, le tableau complet se met en place : les souscriptions/rachats d’IBIT restent globalement stables, grâce à la reprise nette des arbitrages de « basis » sur le CME ; cependant, le cours est plus bas, car les OI sur Binance se sont effondrées — signe d’un déleverage massif issu du gamma short natif crypto et des liquidations associées.

Conclusion : ce n’est pas un événement fondamental

Telle est donc, selon moi, la meilleure explication de ce qui s’est produit les 5 et 6 février. Elle repose sur plusieurs hypothèses et n’est pas entièrement satisfaisante — car elle ne permet pas de désigner un « coupable » aussi clair que FTX.

Mais la conclusion centrale est la suivante : le déclencheur provient d’opérations de désengagement (« derisking ») menées par la finance traditionnelle non crypto-native, qui ont poussé le bitcoin à un niveau où l’effet « gamma short » a amplifié la baisse via des opérations de couverture (et non des positions directionnelles), conduisant à une demande accrue de stocks — ce qui a rapidement inversé les positions de marché neutre de la finance traditionnelle le 6 février (malheureusement, les positions directionnelles crypto n’ont pas connu de rétablissement simultané).

Bien que cette réponse manque de « piquant », elle permet néanmoins de conclure avec certitude que la vente d’hier n’a aucun lien avec celle du 10 octobre.

Réfutation de la théorie du « fonds hongkongais et de l’arbitrage du yen »

Je ne crois pas que les événements de la semaine dernière constituent une simple prolongation du déleverage du 10 octobre. Certains ont avancé l’hypothèse d’un fonds non américain, basé à Hong Kong, victime d’un effondrement dans le cadre d’un arbitrage du yen. Cette théorie comporte deux failles majeures :

Premièrement, je doute qu’un prime broker non crypto-native puisse offrir simultanément des services aussi complexes de trading multi-actifs, avec une période de tolérance de marge de 90 jours, sans avoir déjà rencontré de graves problèmes dès le premier resserrement des règles de gestion des risques.

Deuxièmement, si un arbitrage de financement avait été utilisé pour acheter des options sur IBIT dans une tentative de « rattrapage », la baisse du bitcoin n’aurait pas entraîné une accélération baissière — ces options seraient simplement devenues « hors la monnaie » (OTM), annulant ainsi leurs paramètres grecs. Cela signifierait que la transaction comportait nécessairement un risque baissier. Si, par exemple, on vendait à découvert des options de vente sur IBIT tout en prenant une position longue sur le pair USD/JPY dans un cadre d’arbitrage, alors ce prime broker mériterait bel et bien de faire faillite.

Les prochains jours seront décisifs

Les prochains jours revêtent une importance capitale, car ils nous permettront de disposer de davantage de données afin de juger si les investisseurs saisissent ce recul pour créer une nouvelle demande — ce qui constituerait un signal nettement haussier.

Pour l’instant, les perspectives des flux de capitaux vers les ETF me paraissent très encourageantes. Je reste convaincu que les véritables acheteurs institutionnels de type RIA (et non les hedge funds pratiquant des arbitrages de valeur relative) sont des « diamond hands ». Sur ce point, nous observons d’importants efforts institutionnels en cours, y compris ceux menés par notre industrie et par mes collègues de Bitwise. Pour vérifier cette hypothèse, je porte une attention particulière aux entrées nettes de capitaux qui ne s’accompagnent pas d’une expansion des arbitrages de « basis ».

La vulnérabilité de la finance traditionnelle est la « antifragilité » du bitcoin

Pour terminer, cet épisode nous rappelle que le bitcoin est désormais intégré aux marchés financiers de capital de façon extrêmement complexe. Cela signifie que, lorsque nous serons placés dans une position de compression à sens inverse, la hausse sera plus verticale que jamais.

La vulnérabilité des règles de marge appliquées par la finance traditionnelle constitue précisément l’« antifragilité » du bitcoin. Une fois que le « melt-up » inverse se produira — ce que je considère comme inévitable, notamment maintenant que le Nasdaq a relevé les limites applicables aux positions ouvertes sur les options — ce sera spectaculaire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News