Frénésie de l'argent : hausse de 25 % en 10 jours, faut-il suivre ou fuir maintenant ?

TechFlow SélectionTechFlow Sélection

Frénésie de l'argent : hausse de 25 % en 10 jours, faut-il suivre ou fuir maintenant ?

La volatilité a été revalorisée, et le marché évalue désormais le risque d'une forte hausse des prix.

Auteur :Campbell

Traduction : TechFlow

Il s'est écoulé 10 jours depuis notre dernière analyse sur l'argent.

Les dynamiques du marché d'il y a 10 jours semblent désormais appartenir au passé lointain. En si peu de temps, le marché de l'argent a pourtant traversé une série d'événements importants :

-

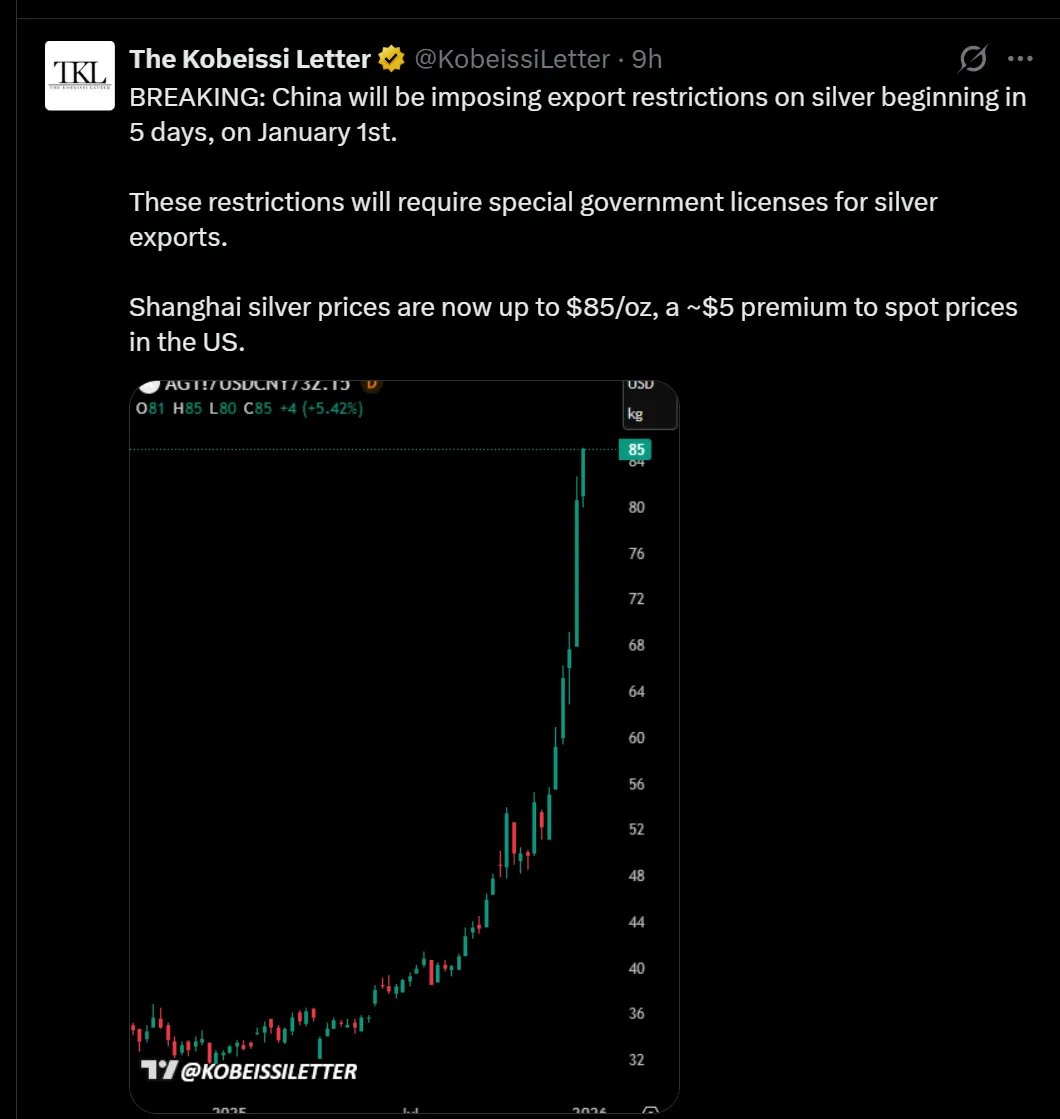

La Chine a annoncé qu'elle imposerait à compter du 1er janvier prochain un système de licence pour les exportations d'argent.

-

Le prix physique de l'argent à Shanghai a grimpé à 91 dollars, contre 77 dollars sur COMEX (New York Mercantile Exchange).

-

La courbe forward de Londres reste profondément en situation de déport (backwardation), bien que moins extrême qu'en octobre, elle reste inversée.

-

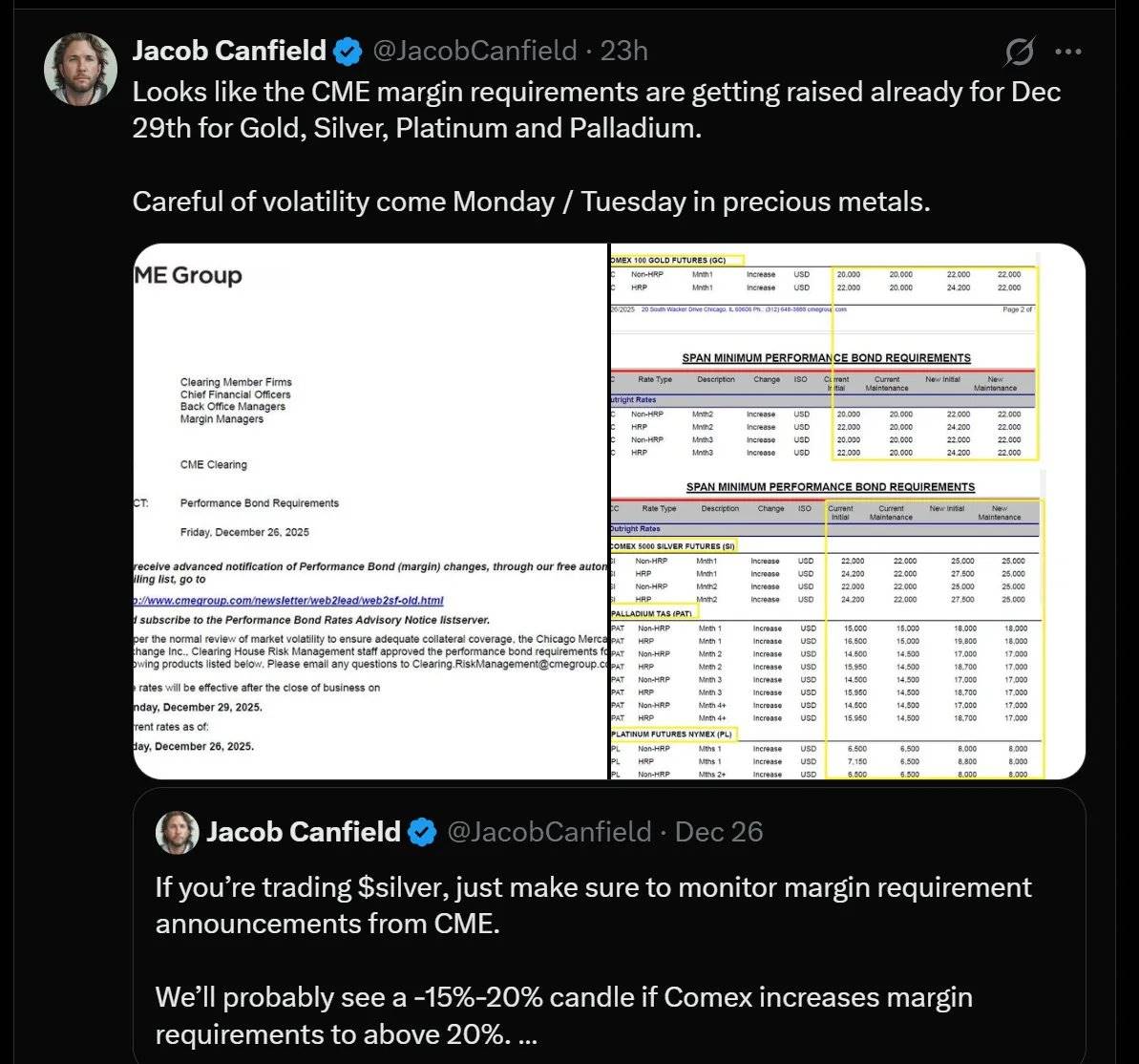

CME (Chicago Mercantile Exchange) a relevé les exigences de marge sur l'argent.

-

Après avoir profité d'une « désintoxication » numérique bien méritée, j'ai passé tout l'après-midi scotché à Bloomberg et Rose, cherchant à comprendre si ces changements affectaient notre vision du marché.

Conclusion à court terme : ce n'est pas un bon moment pour entamer de nouveaux achats.

J’attendrai un éventuel repli pour repositionner progressivement mes positions, tout en restant flexible dans mes opérations via les options.

C’est précisément cette partie que les livres de trading ne vous disent jamais — quand votre logique d'investissement fonctionne, voire trop bien, il ne s'agit plus seulement de gérer son capital, mais aussi sa propre capacité émotionnelle à supporter la pression. À ce stade, le modèle mathématique théorique cesse d'être une simple distribution de probabilités, et devient une option d'achat avec un gain déjà réalisé.

Ce type de phase est troublant, car elle exige davantage de travail : revérifier vos calculs, évaluer les récits contraires susceptibles de vous nuire.

C’est exactement là où nous en sommes actuellement.

Avertissement baissier (ou : facteurs de risque potentiellement « mortels »)

Dans les deux prochaines semaines, les acheteurs d'argent devront faire face à des récits et pressions pouvant temporairement alimenter un sentiment baissier.

Ne soyez pas surpris par la venue potentielle d'une « bougie rouge », elle pourrait très bien arriver. L’essentiel est de savoir si vous choisirez d’acheter aux creux. Nous avons déjà transféré une partie de notre exposition « Delta » vers l’or, réajustant ainsi notre portefeuille, qui détient désormais environ 15 % d’or et 30 à 40 % d’argent, alors qu’auparavant ce ratio était proche de 10:1.

En outre, nous avons acquis quelques butterflys haussiers (options « butterflies ») et fortement augmenté nos positions d’options d’achat sur le dollar. La logique derrière ces mouvements deviendra claire progressivement.

Quoi qu’il en soit, voici les principaux facteurs pouvant exercer une pression baissière à court terme :

-

Pression de vente fiscale

L’opération que vous détenez actuellement rapporte déjà beaucoup, peut-être même assez pour inquiéter votre comptable. Pour les investisseurs ayant acheté de l’argent via l’exercice d’options d’achat à long terme, ils pourraient hésiter à vendre leurs positions avant le 31 décembre.

Particulièrement lorsque les positions ont été détenues moins d’un an, car cela implique non seulement des impôts sur les plus-values, mais aussi une différence entre traitement fiscal à court terme et à long terme.

Cela signifie que il existe actuellement une pression haussière, mais qu'à partir du 2 janvier, celle-ci basculera en pression baissière.

-

Problèmes liés au dollar et aux taux d'intérêt

Les dernières données du PIB sont solides, ce qui pourrait affaiblir les attentes de relâchement de la courbe des obligations à 2 ans, forçant les décideurs à choisir entre un dollar plus fort et des taux courts plus élevés. Quel que soit le choix, cela n’annonce rien de bon à court terme pour les métaux précieux libellés en dollars (comme l’argent et l’or).

-

Rehaussement des marges

CME (Chicago Mercantile Exchange) a annoncé une hausse des exigences de marge sur les métaux précieux à compter du 29 décembre.

Si vous utilisez un effet de levier sur le marché des contrats à terme, ce changement peut avoir un impact majeur sur vous. Des exigences de marge plus élevées = besoin de plus de capital = liquidations forcées pour les investisseurs sous-financés. Cela rappelle la chute du marché de l’argent en 2011, lorsque CME a relevé les marges cinq fois en huit jours, provoquant un effondrement brutal de l’effet de levier et mettant fin brusquement à la hausse de l’argent.

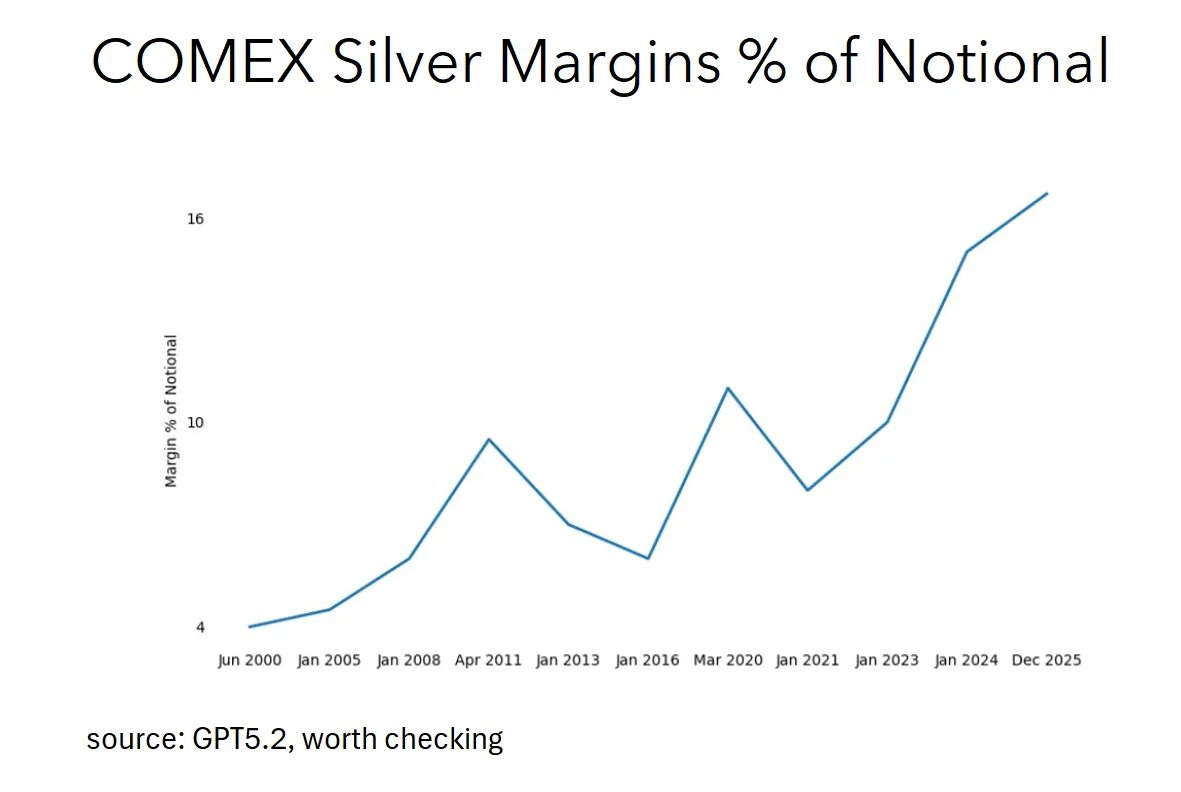

Alors, faut-il s’inquiéter cette fois ? En réalité, la situation n’est pas si grave. Le niveau des marges sur l’argent est aujourd’hui nettement supérieur à celui de 2011, donc la hausse récente, bien qu’impactante, reste relativement modérée. De plus, la demande actuelle sur le marché de l’argent repose principalement sur une demande physique, contrairement à 2011.

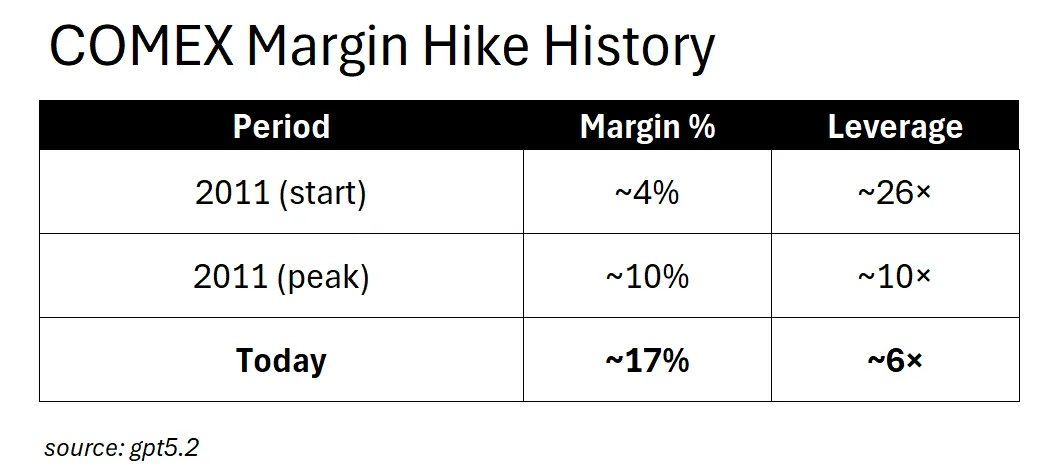

En 2011, la marge initiale sur l’argent n’était que d’environ 4 % de la valeur nominale, ce qui signifiait que 4 dollars de capital permettaient de contrôler 100 dollars d’argent — soit un effet de levier de 25 fois, extrêmement risqué. Ensuite, CME a fait passer cette marge à environ 10 % en quelques semaines, réduisant l’effet de levier de 25 à 10 fois, déclenchant une chaîne de liquidations forcées qui a étouffé net la hausse de l’argent.

Aujourd'hui ? Le taux de marge sur l'argent atteint déjà environ 17 %, soit un effet de levier de 6 fois, ce qui est même plus strict que les niveaux les plus rigoureux observés en 2011.

Le marché est désormais entré dans une phase de marge « post-squeeze ». Que se passe-t-il si les marges continuent d'augmenter ? La réponse est : cela ne provoquera plus de ventes paniquées chez les spéculateurs, car il ne reste pratiquement plus de levier spéculatif à liquider. En revanche, ces ajustements affecteront davantage les hedgers : producteurs cherchant à fixer leurs prix, raffineurs gérant leur risque de stock, ou acteurs commerciaux dépendant du marché des contrats à terme.

Porter la marge à 20 % ne déclenchera pas une cascade de liquidations comme en 2011. Le résultat réel sera : moins de liquidité, écarts bid-ask élargis, et les acteurs commerciaux migreront vers les marchés hors cote (OTC). Le fonctionnement du marché a fondamentalement changé.

Ainsi, ceux qui lancent des alertes sur la hausse des marges combattent une « guerre passée » (si l’analyse ci-dessus est correcte). Bien que cette rhétorique puisse servir à construire un « récit inverse » à court terme, son impact réel est limité.

-

L’apparition du discours sur la « surachat »

Lorsque tous les facteurs mentionnés ci-dessus commencent à apparaître, vous entendrez les « astrologues des graphiques » de Twitter financier (FinTwit) marteler sans cesse le mot « suracheté ». Et les prises de bénéfices techniques entraînent souvent davantage de prises de bénéfices techniques, créant un cercle vicieux.

Mais la question est : « suracheté » par rapport à quoi ?

La logique d’investissement sur l’argent ne repose absolument pas sur les « lignes » des graphiques techniques ou la « lecture du marc de café ». Le moteur central de l’argent réside dans ses fondamentaux d’offre et de demande : la collision entre l’économie des panneaux solaires (demande inélastique, le coût de l’argent représentant environ 10 % du prix d’un panneau) et la rigidité de l’offre d’argent (75 % de l’argent étant un sous-produit d’autres métaux). Ce sont ces éléments qui conduisent véritablement les fluctuations de prix à court terme.

De plus, l’argent vient juste d’atteindre un nouveau sommet historique. Savez-vous ce qui crée aussi des records historiques ? Les actifs qui continuent de monter.

-

Thèse du remplacement par le cuivre

C’est l’un des arguments les plus utilisés par les détracteurs : « Ils remplaceront l’argent par du cuivre. »

Très bien, cet argument a un certain fondement, mais examinons les chiffres.

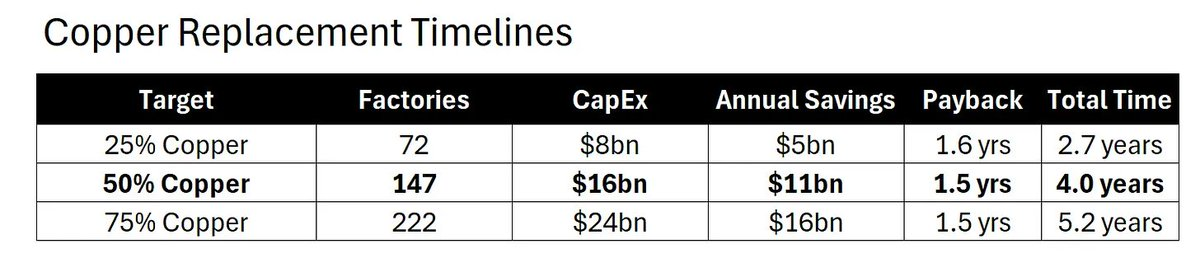

La réalité du remplacement par le cuivre (ou : quatre ans, c’est long)

L’argument baissier du remplacement par le cuivre existe bel et bien, mais le problème est : il est lent.

Voici les calculs concrets, pas des spéculations subjectives :

Le temps est la limite clé

Même avec des capitaux illimités, la conversion reste soumise à des contraintes physiques :

-

Il existe environ 300 usines fabriquant des cellules solaires dans le monde ;

-

Convertir chaque usine en revêtement cuivré prend environ 1,5 an ;

-

Capacité maximale de conversion simultanée : 60 usines par an ;

-

Il faudra au moins 4 ans pour atteindre un taux de substitution de 50 %.

À la lumière de ces périodes de retour, 1,5 an est une décision évidente d’allocation de capital. Autrement dit, les directeurs financiers devraient se bousculer pour approuver ces projets de modernisation.

Mais même ainsi, il faudra au moins 4 ans pour convertir la moitié des usines.

Les usines doivent être réaménagées une par une, les ingénieurs formés à nouveau, les formulations de revêtement cuivré validées, et les chaînes d’approvisionnement réajustées. Tout cela prend du temps.

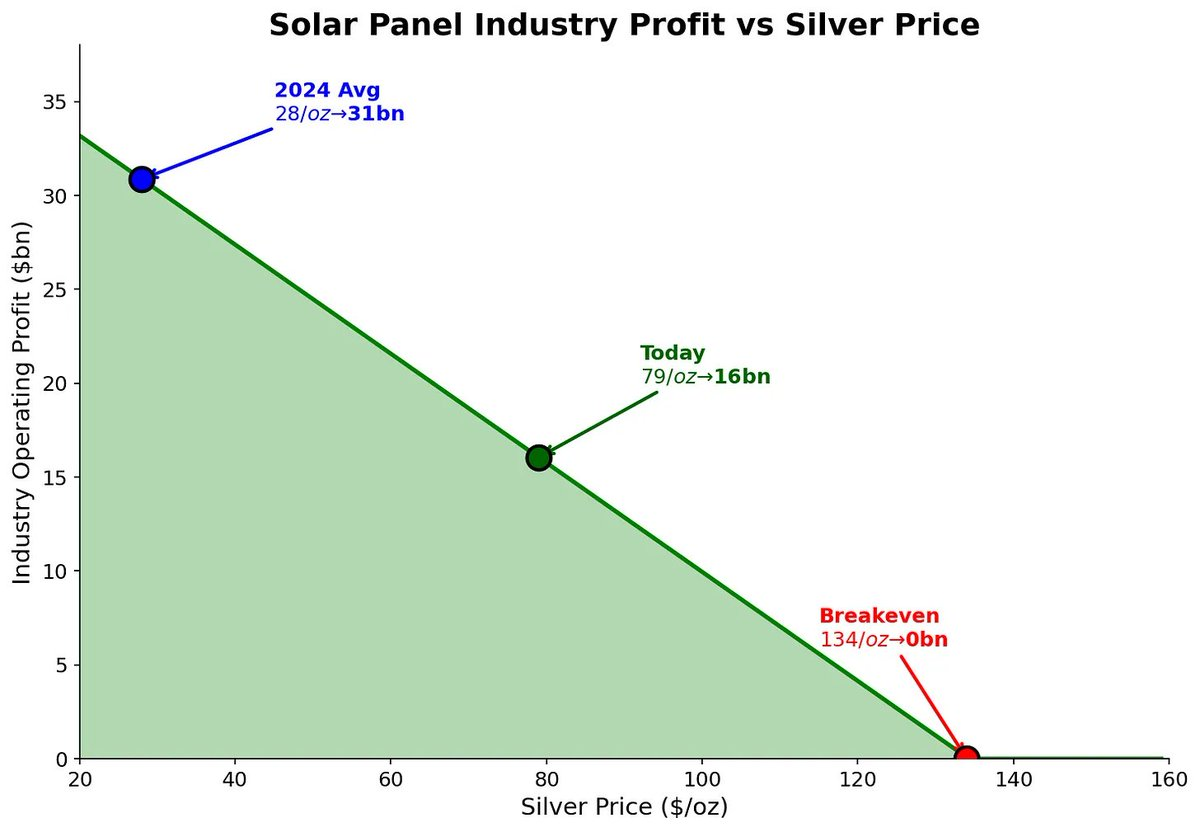

Calcul de l’élasticité de la demande

Les fabricants solaires ont déjà absorbé une hausse du prix de l’argent de trois fois. Examinons l’impact sur leurs profits :

-

Lorsque le prix de l’argent était à 28 dollars/l’once (moyenne 2024), le profit global du secteur était de 31 milliards de dollars ;

-

Lorsque le prix monte à 79 dollars/l’once (prix actuel), le profit sectoriel baisse à 16 milliards de dollars. Même divisé par deux, ils continuent d’acheter.

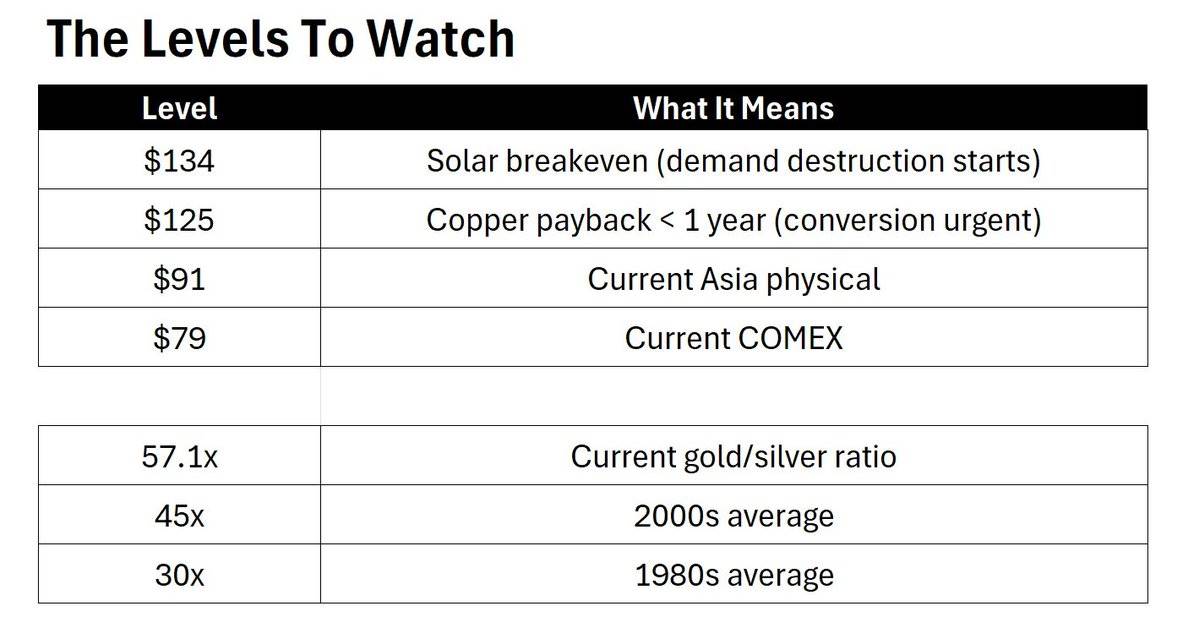

Où se situe le seuil de rupture ?

La destruction de la demande ne commencera qu’à 134 dollars/l’once. Ce prix est encore 70 % plus élevé que le cours spot actuel.

Il convient de noter que 134 dollars/l’once n’est pas une cible de prix, mais le point de départ de la destruction de la demande.

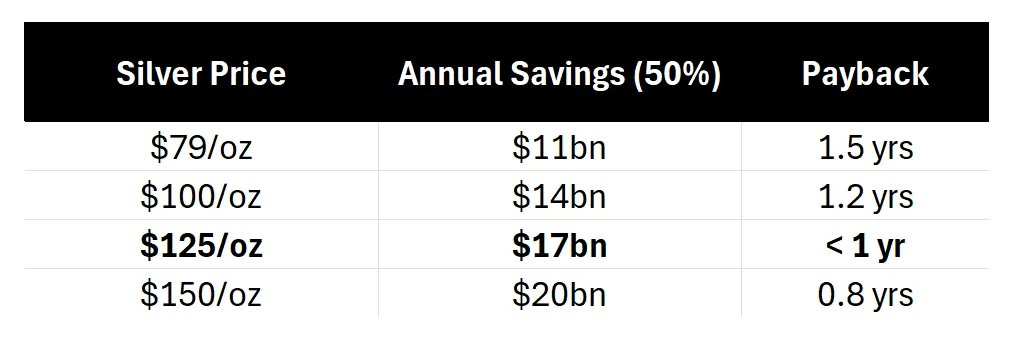

Seuil de l’urgence perçue

Avec la hausse continue du prix de l’argent, la substitution par le cuivre devient effectivement plus attrayante économiquement :

Lorsque le prix de l’argent atteint 125 dollars/l’once, la période de retour sur investissement pour le cuivre tombe à moins d’un an, et chaque conseil d’administration pourrait alors débattre du remplacement. Pourtant, même si toutes les entreprises décidaient dès demain, il faudrait encore 4 ans pour atteindre 50 % de substitution. Par ailleurs, 125 dollars/l’once représente toujours 50 % de plus que le cours spot actuel.

Les capitaux crient « agissez vite », tandis que la réalité physique répond « attendez ».

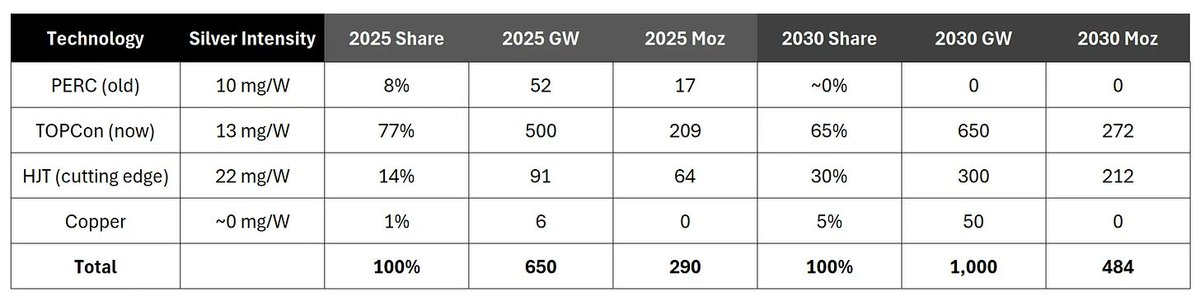

Paradoxe de l’intensité

Fait intéressant, alors que tout le monde parle de « substitution par le cuivre », l’industrie solaire adopte en réalité des technologies de panneaux nécessitant plus d’argent :

Consommation moyenne pondérée d’argent :

-

2025 : environ 13,5 mg/W

-

2030 : environ 15,2 mg/W

La transition du PERC au TOPCon, puis à la technologie HJT (hétérojonction), augmente en réalité la quantité d’argent par watt, même si le cuivre remplace localement l’argent. Mais il faut noter que, malgré l’amélioration progressive de l’efficacité de chaque technologie, il n’existe aucun plan massif d’investissement dans le cuivre, et l’industrie évolue globalement vers une consommation croissante d’argent par watt, et non l’inverse.

Les vendeurs à découvert parlent de substitution par le cuivre, tandis que l’industrie adopte la technologie HJT.

Conclusion sur la substitution par le cuivre

Le temps passe, mais lentement.

Le prix de l’argent monte plus vite que la vitesse de transformation des usines. Une fenêtre de 4 ans protège la thèse des acheteurs d’argent : le prix peut grimper de 70 % avant que la demande ne commence à se rompre, et même si la substitution par le cuivre démarrait aujourd’hui, elle ne pourrait rattraper la hausse de l’argent à court terme.

La thèse des acheteurs d’argent (ou : pourquoi ce mouvement pourrait être « déchirant, mais agréable »)

Très bien. Les mauvais scénarios ont été traités. Parlons maintenant de la raison pour laquelle je reste haussier.

-

La Chine « instrumentalise » l’argent

À compter du 1er janvier, la Chine instaurera un système de licence pour les exportations d’argent. Ceci est crucial, car la Chine est le principal exportateur net d’argent raffiné au monde, exportant environ 121 millions d’onces par an, presque exclusivement via Hong Kong vers les marchés mondiaux.

Et désormais, ce flux d’exportation exigera une autorisation gouvernementale.

Un jeu stratégique autour des ressources est en cours.

-

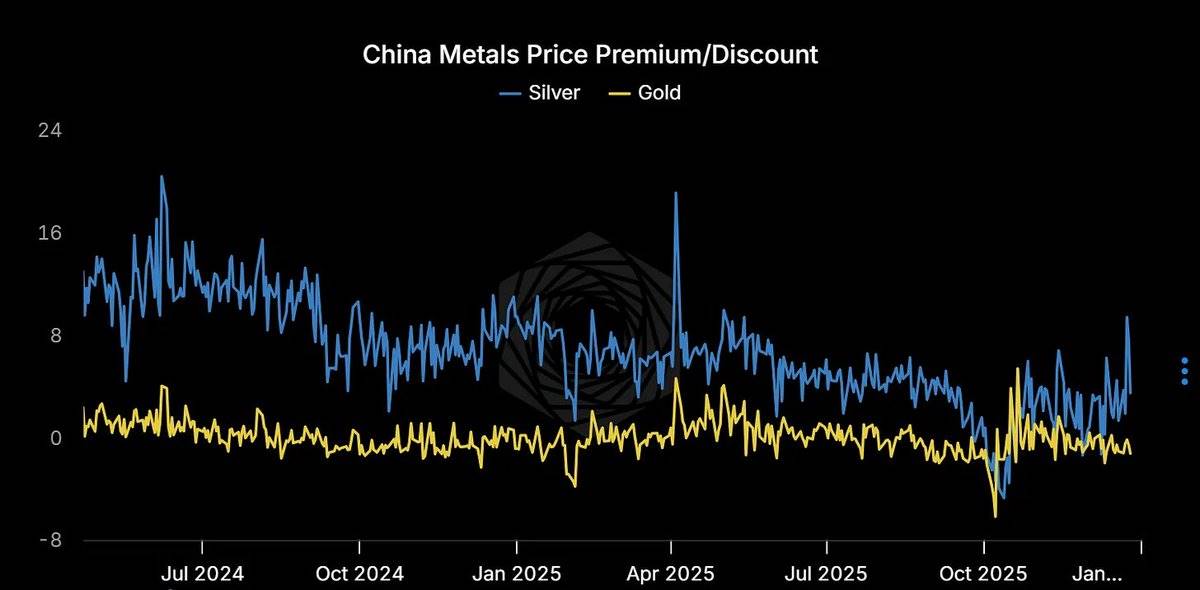

La prime sur l’argent physique est incroyablement élevée

Shanghai : 85 dollars/l’once ; Dubaï : 91 dollars/l’once ; COMEX : 77 dollars/l’once

Vous vivez dans un monde libellé en dollars, mais les acheteurs marginaux, eux, ne vivent pas ainsi. Ils paient une prime de 10 à 14 dollars sans aucune hésitation.

Quand le prix physique de l’argent diverge autant du prix papier, l’un des deux a tort. Historiquement, c’est rarement le marché physique qui se trompe.

-

Le « cri » du marché londonien

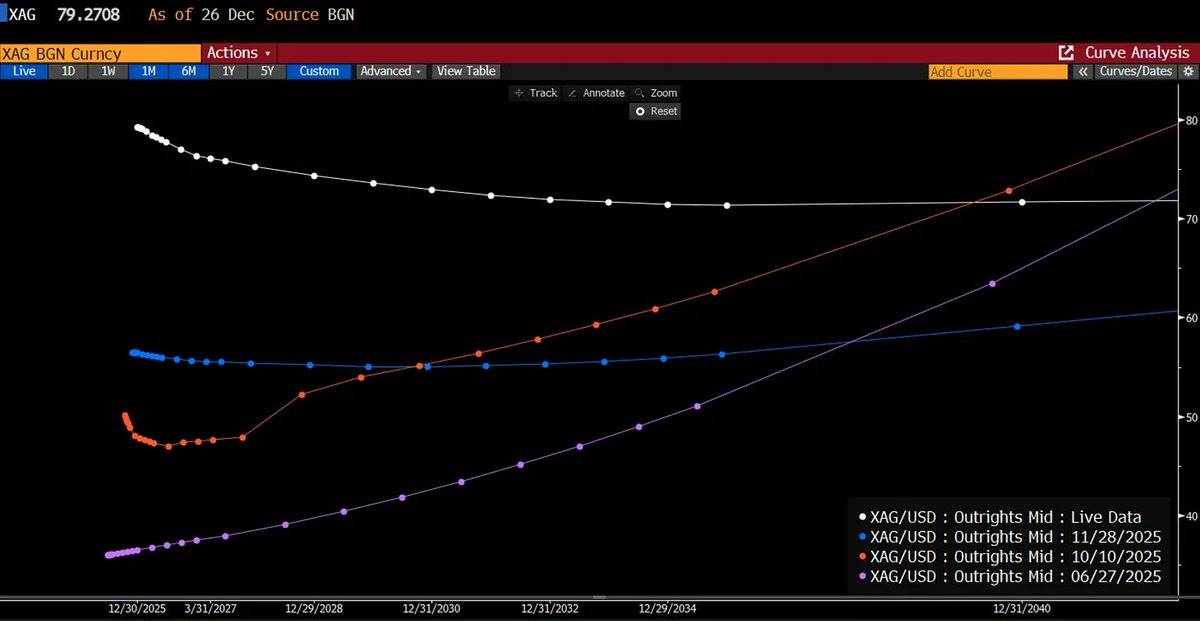

Le marché OTC (hors cote) de Londres est le cœur des transactions physiques d’argent entre banques privées, raffineurs et utilisateurs industriels, et il est actuellement en situation de déport (Backwardation) la plus sévère qu’il ait connue depuis des décennies.

Qu’est-ce que le déport ?

Simplement, le marché est prêt à payer plus cher pour obtenir l’argent aujourd’hui plutôt que de s’engager à le recevoir plus tard. Autrement dit, prix au comptant > prix à terme. Ce phénomène est anormal et indique généralement une forte pression sur le marché.

-

Il y a un an : prix au comptant à 29 dollars, courbe montant progressivement à 42 dollars, une structure normale de contango.

-

Aujourd’hui : prix au comptant à 80 dollars, courbe tombant à 73 dollars, une inversion (Inverted).

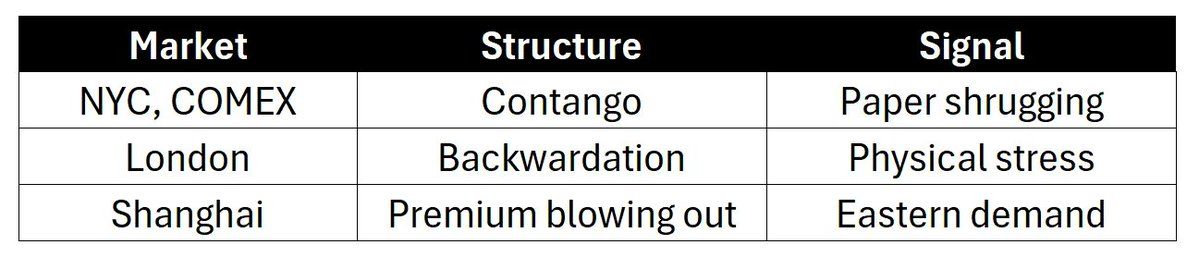

Pendant ce temps, le marché papier de COMEX affiche toujours un contango paresseux, faisant semblant que tout va bien.

Trois marchés, trois récits :

-

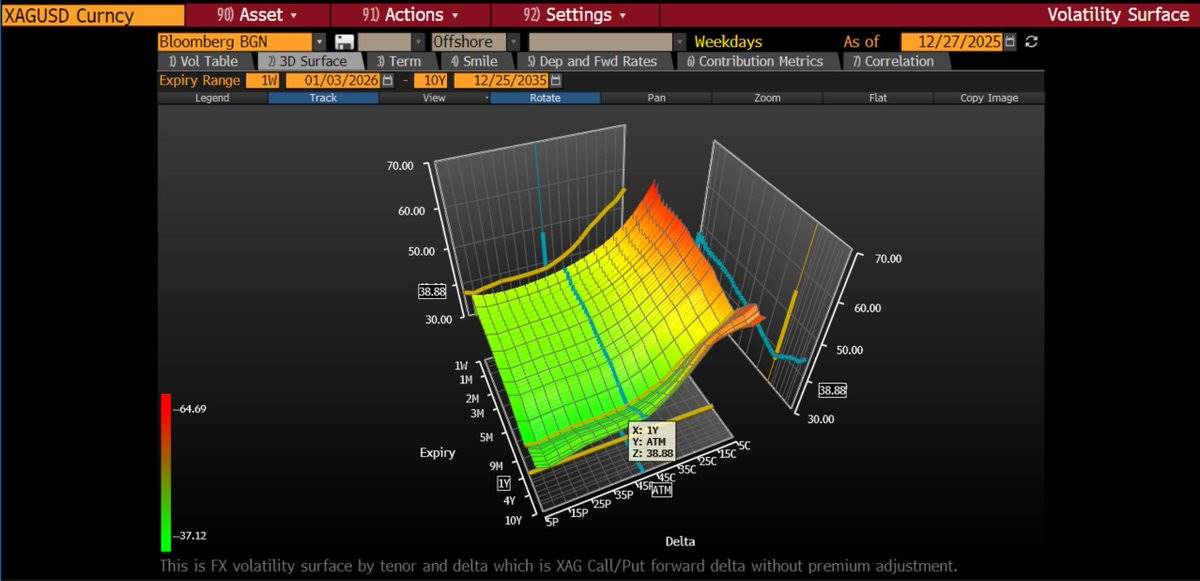

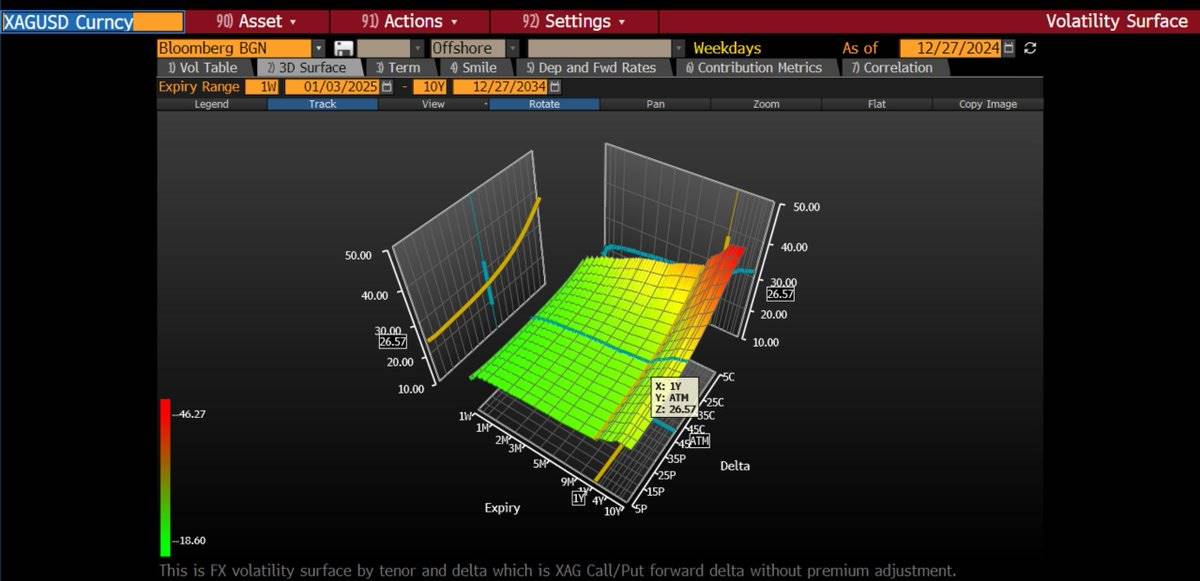

La volatilité a été revalorisée

La volatilité implicite des options at-the-money (ATM Volatility) a bondi de 27 % à 43 % en glissement annuel. La volatilité implicite des options d’achat est encore plus abrupte — jusqu’à 50-70 % pour les strikes out-of-the-money (OTM). Cela indique que le marché des options intègre désormais un risque de hausse importante du prix.

Nous avons progressivement positionné des spreads d’achat (call spreads) le long de la courbe de volatilité, selon la stratégie suivante : acheter la volatilité implicite ATM tout en vendant des options d’achat à strike élevé pour couvrir les coûts. Récemment, nous avons même adopté une stratégie d’achat de butterflys à 6 mois :

-

Acheter 1 option d’achat SLV (ETF iShares Silver Trust) avec un strike à 70 dollars ;

-

Vendre 2 options d’achat avec un strike à 90 dollars ;

-

Racheter 1 option d’achat avec un strike à 110 dollars.

Cette stratégie reflète notre opinion à court terme : réduire légèrement notre exposition Delta (sensibilité au prix) en cas de forte hausse.

-

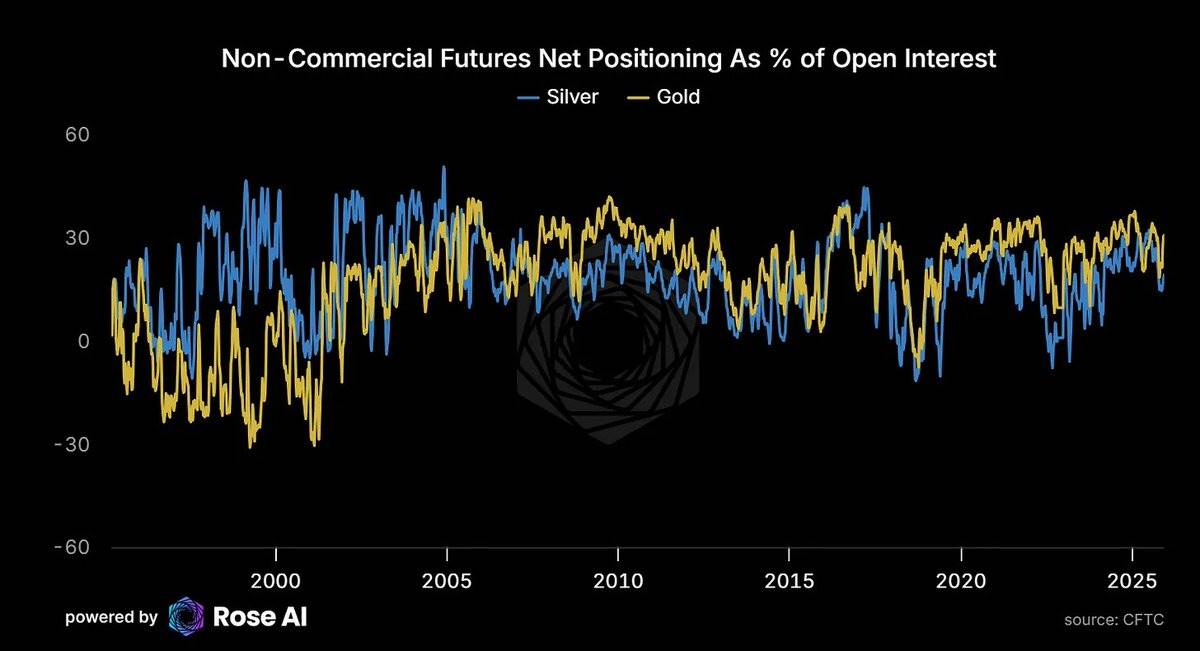

Les spéculateurs ne sont pas encore surpeuplés

Actuellement, les positions nettes longues spéculatives sur l’or représentent 31 % des engagements ouverts (Open Interest), contre seulement 19 % pour l’argent. Cela indique qu’en dépit de la hausse des prix, les positions spéculatives n’ont pas atteint des niveaux extrêmes, laissant de la place à une hausse supplémentaire.

-

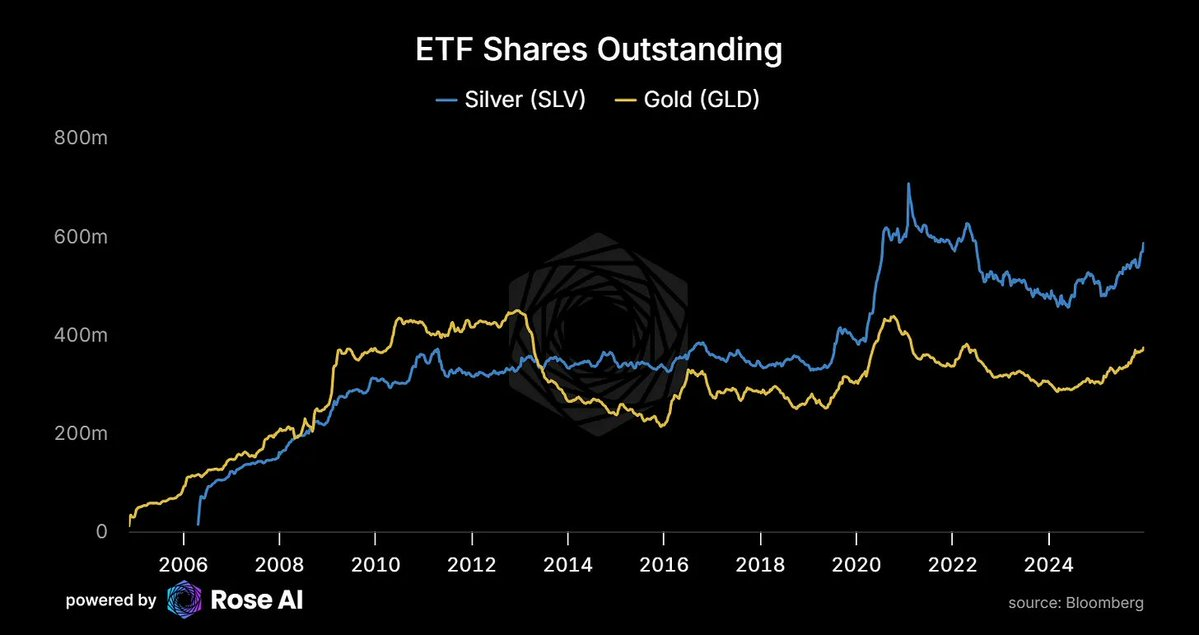

La demande provenant des ETF rattrape son retard

La demande d’investissement augmente avec le prix, confirmant notre prévision précédente : l’argent présente des caractéristiques de bien de Veblen, c’est-à-dire que plus le prix monte, plus la demande augmente.

-

Le nombre d’actions en circulation de l’ETF SLV remonte après des années de sorties de capitaux. La hausse des prix s’accompagne d’une augmentation de la demande.

-

Ce comportement n’est pas typique d’un marché de matières premières classique, mais reflète une demande croissante d’argent en tant qu’actif monétaire.

Parallèlement, la prime chinoise sur l’argent persiste :

-

Les ETF occidentaux recommencent à acheter de l’argent ;

-

Le marché oriental maintient une demande physique constante.

-

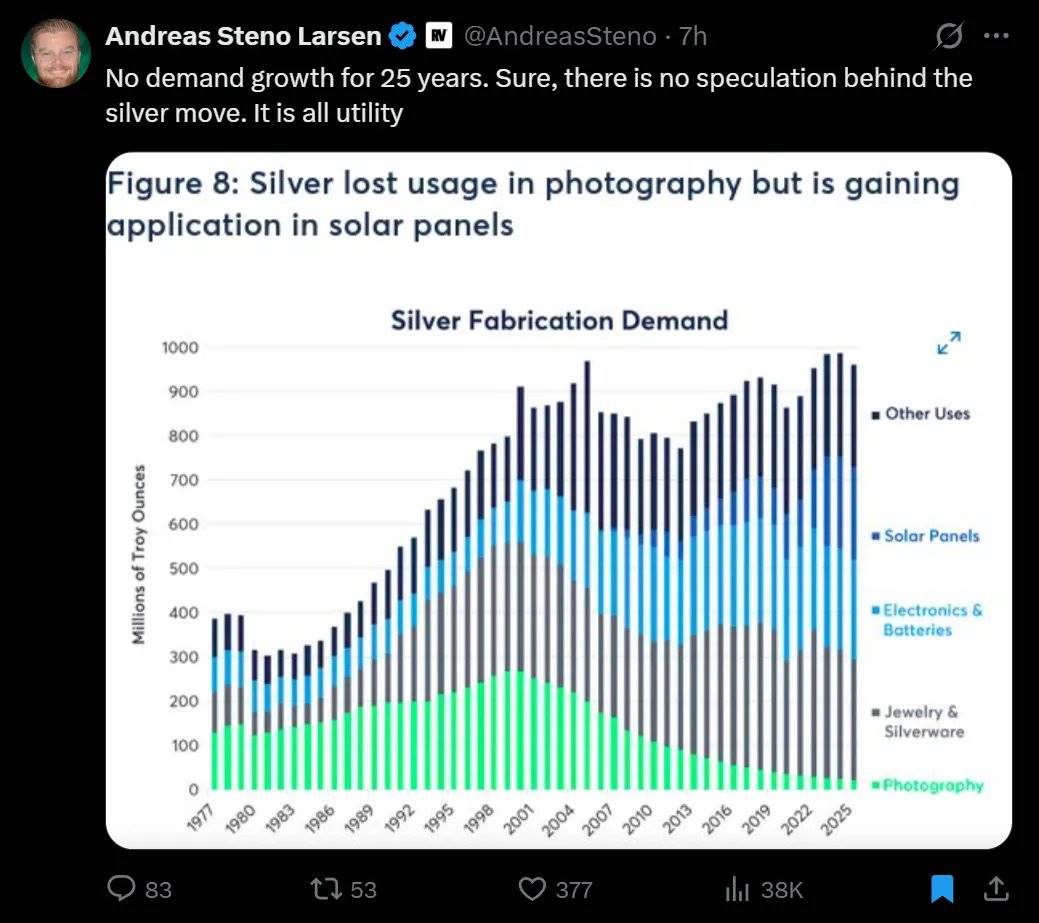

L’industrie solaire « dévore » l’argent

25 ans sans croissance de la demande ni de l’offre, puis est arrivé le solaire

Pendant 25 ans, la demande d’argent a stagné, tout comme l’offre. Mais tout a changé avec l’essor de l’industrie solaire. La disparition progressive de la demande photographique a été comblée, puis largement dépassée, par l’explosion de la demande solaire.

-

La demande actuelle du secteur solaire est de 290 millions d’onces ;

-

D’ici 2030, elle devrait dépasser 450 millions d’onces.

-

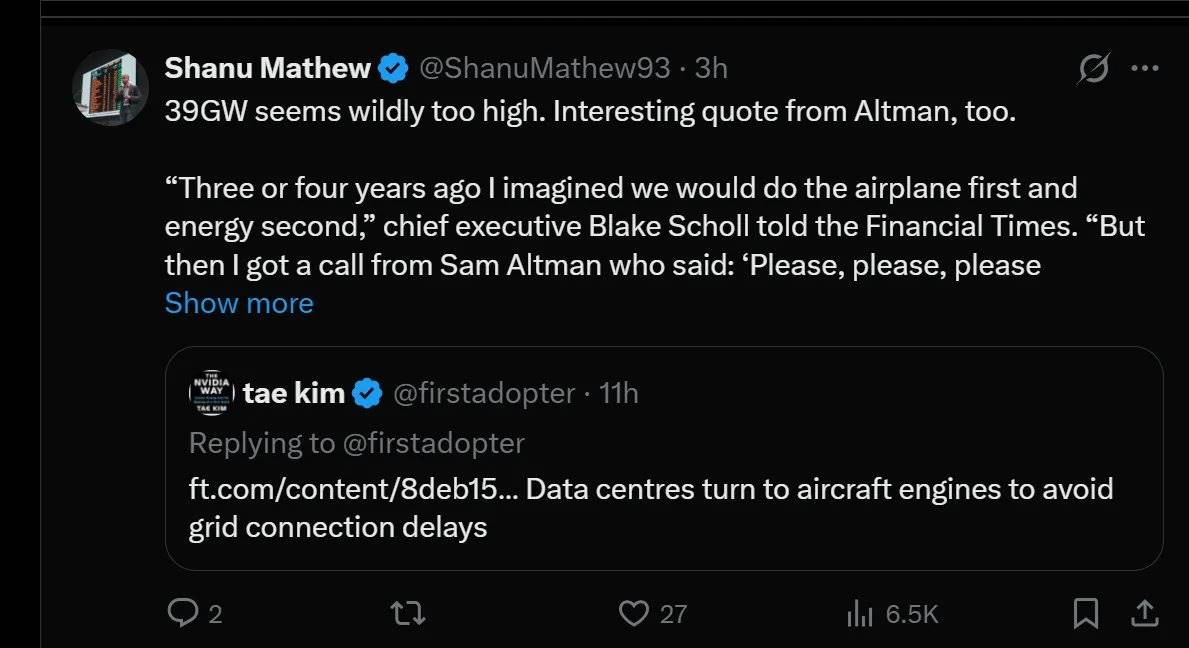

Intelligence artificielle → Énergie → Solaire → Argent

La chaîne reliant l’intelligence artificielle à la demande d’argent est désormais complète :

-

Sam Altman (PDG d’OpenAI) contacte activement des entreprises pour obtenir de l’électricité ;

-

Pour éviter les retards liés au raccordement au réseau, certains centres de données installent même des moteurs d’avion comme sources d’appoint ;

-

Chaque requête d’IA consomme de l’électricité, et la nouvelle production marginale d’électricité provient du solaire ;

-

Et le développement du solaire dépend de l’argent.

Cette chaîne est désormais fermée.

Prix et signaux clés à surveiller

Risques à surveiller

-

Vente fiscale en janvier : les investisseurs pourraient vendre pour des raisons fiscales début janvier, provoquant une volatilité à court terme ;

-

Renforcement du dollar : un dollar fort pourrait peser sur le prix de l’argent libellé en dollars ;

-

Rehaussement des marges : bien que le « coupe-circuit » soit épuisé, il faut rester vigilant face à d’éventuels nouveaux relèvements.

Signaux à surveiller

-

Approfondissement du déport, prix stable : indique un accumulation du marché ;

-

Atténuation du déport, baisse des prix : signe que le squeeze se desserre ;

-

Prime persistante sur le marché de Shanghai : indique un problème structurel, pas un bruit de marché.

Cadre d’observation :

Surveillez la courbe, pas le prix.

Si la pression sur le marché physique de Londres persiste tandis que le marché papier de COMEX reste indifférent, l’espace d’arbitrage s’élargira jusqu’à la rupture :

-

Soit une augmentation soudaine de l’offre (hausse explosive des prix pour libérer l’argent accumulé) ;

-

Soit une réévaluation forcée du marché papier pour refléter la réalité du marché physique.

Conclusion finale

À court terme, la thèse baissière existe bel et bien, et les facteurs suivants pourraient frapper le marché :

-

Vente fiscale : les cessions liées aux impôts en début d’année pourraient créer une volatilité à court terme ;

-

Rehaussement des marges : un ajustement potentiel des marges pourrait affecter le sentiment du marché ;

-

Renforcement du dollar : la hausse du dollar pourrait peser sur le prix de l’argent libellé en dollars.

Cependant, les facteurs structurels soutenant le prix de l’argent restent solides :

-

Le déport sur le marché physique de Londres atteint des niveaux extrêmes inédits depuis des décennies ;

-

La prime asiatique atteint 10 à 14 dollars ;

-

La Chine appliquera dans 5 jours des restrictions sur les exportations d’argent ;

-

La demande solaire est très inélastique au prix de l’argent : la destruction de la demande ne commencera qu’à 134 dollars/l’once, soit 70 % au-dessus du cours actuel ;

-

Le remplacement par le cuivre nécessite au moins 4 ans pour atteindre 50 % de conversion ;

-

72 % de l’offre d’argent provient de sous-produits d’autres métaux, impossible à augmenter rapidement pour répondre à la demande ;

-

Les positions spéculatives ne sont pas excessives, les ETF absorbent continuellement de l’argent physique ;

-

La volatilité a été revalorisée, intégrant désormais le risque de hausse marquée du prix.

C’est précisément ici que le marché devient le plus intéressant, et aussi le plus effrayant.

Recommandation : ajustez vos positions en fonction de ces informations, investissez rationnellement. À la prochaine !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News