Le fondateur de Bankless : En 2026, les jetons seront enfin considérés comme des « actions »

TechFlow SélectionTechFlow Sélection

Le fondateur de Bankless : En 2026, les jetons seront enfin considérés comme des « actions »

Les protocoles deviennent plus intelligents et plus précis en matière de mécanisme de distribution de jetons.

Auteur : David Hoffman

Traduction et adaptation : TechFlow

Introduction de TechFlow : La plupart des jetons sont-ils sans valeur ? David Hoffman, co-fondateur de Bankless, souligne que, historiquement, les équipes n’ont pas traité les jetons avec autant de sérieux qu’elles le font pour les actions, et le marché a répondu à cela par leurs prix.

Mais un tournant est survenu en 2026 :

MegaETH verrouille 53 % de ses jetons MEGA dans un programme fondé sur des indicateurs clés de performance (KPI), qui ne seront déverrouillés que si des objectifs de croissance sont atteints ;

Le protocole Cap remplace la distribution traditionnelle de jetons de gouvernance par une « distribution en monnaie stable » (stabledrop), tandis que seuls les véritables investisseurs peuvent acquérir des jetons CAP via une vente publique.

Ces stratégies innovantes mettent fin à l’ère de la distribution massive et non ciblée des jetons, en faveur de mécanismes précis et conditionnels.

Texte intégral :

L’industrie cryptographique fait face à ce qu’on appelle le « problème des bons jetons » (good coins problem).

La plupart des jetons sont sans valeur.

La plupart des jetons n’ont pas été traités par les équipes, ni sur le plan juridique ni sur le plan stratégique, avec le même sérieux que les actions. Comme les équipes n’ont jamais accordé aux jetons le même respect que celui qu’elles réservent aux actions d’entreprises, le marché s’en est également rendu compte — et les prix des jetons en portent la trace.

Aujourd’hui, je souhaite partager deux initiatives qui me donnent espoir quant à l’état des jetons en 2026 et au-delà :

- Le programme KPI de MegaETH

- Le « stabledrop » de Cap

Conditionner l’offre de jetons

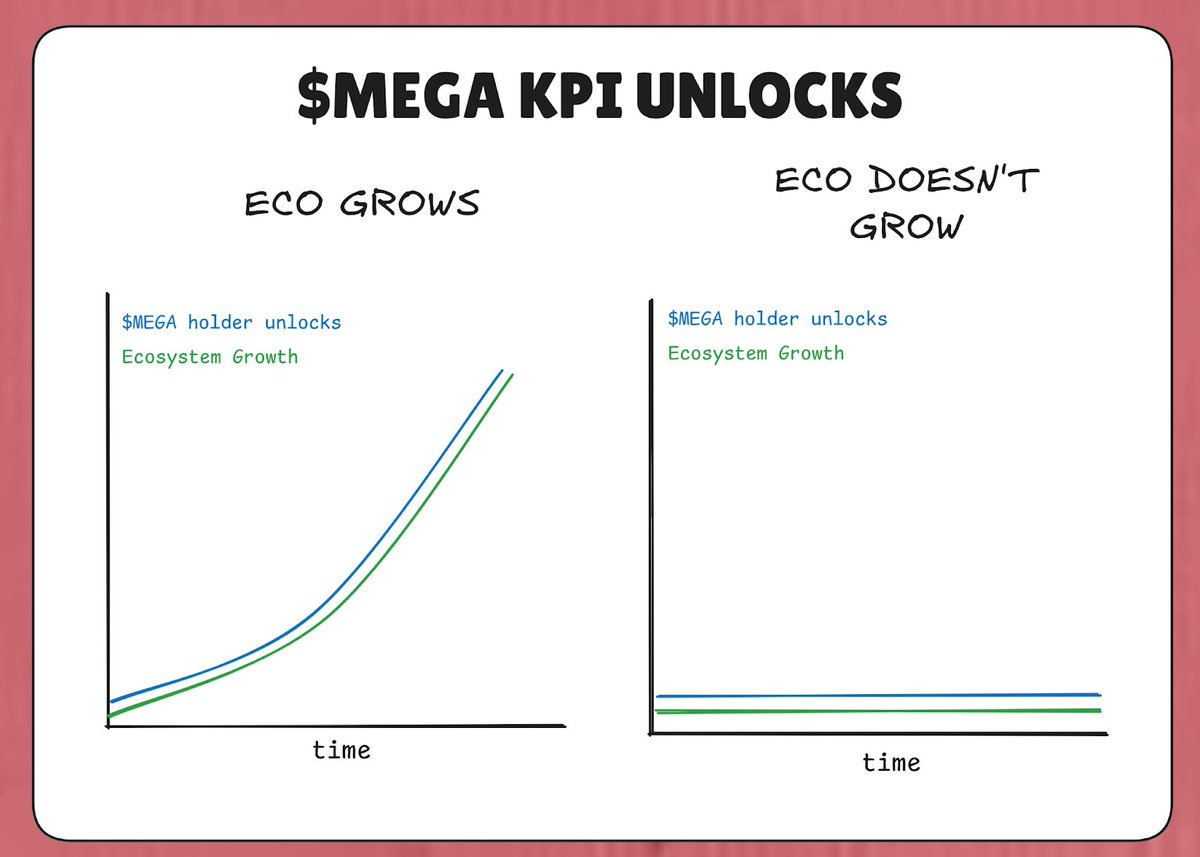

MegaETH a verrouillé 53 % de l’offre totale de jetons MEGA dans un « programme KPI ». Le principe est simple : si MegaETH ne remplit pas ses objectifs de performance clés (KPI), ces jetons ne seront pas déverrouillés.

Ainsi, dans un scénario pessimiste — même si l’écosystème ne connaît aucune croissance — aucun nouveau jeton ne viendra inonder le marché et diluer la valeur des détenteurs existants. Les jetons MEGA ne pénétreront le marché que lorsque l’écosystème MegaETH connaîtra effectivement une croissance mesurable selon les critères définis par les KPI.

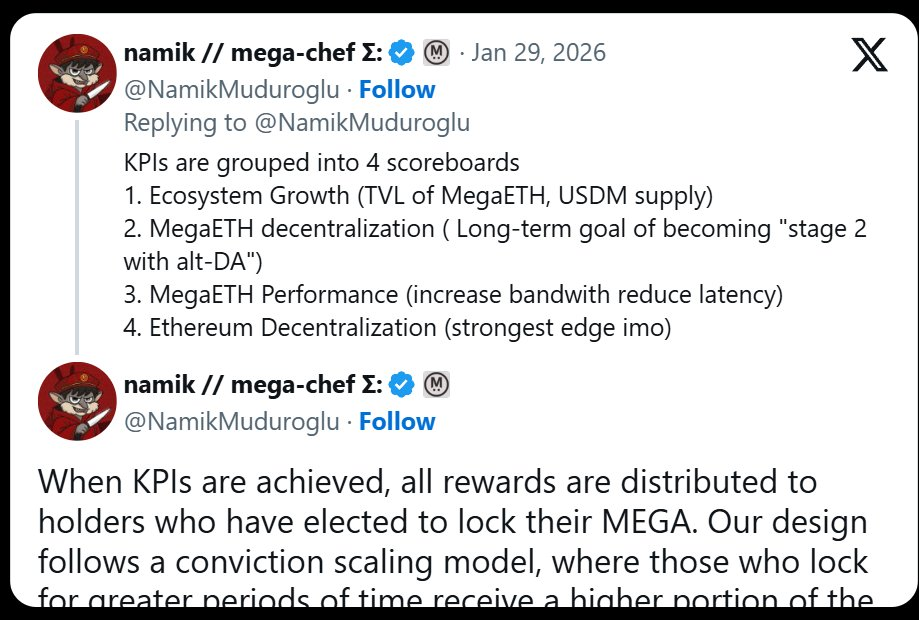

Ce programme repose sur quatre tableaux de bord KPI :

- Croissance de l’écosystème (TVL, offre de USDM)

- Décentralisation de MegaETH (progression des étapes selon L2Beat)

- Performance de MegaETH (IBRL)

- Décentralisation d’Ethereum

En théorie, à mesure que MegaETH atteint ses objectifs KPI, sa valeur devrait augmenter en conséquence, atténuant ainsi l’impact négatif potentiel de la dilution des jetons MEGA sur leur cours.

Cette stratégie rappelle fortement la philosophie salariale d’Elon Musk chez Tesla : « paiement uniquement contre livraison ». En 2018, Tesla avait attribué à Musk un plan d’attribution d’actions structuré en tranches, dont chaque tranche ne pouvait être libérée que si Tesla atteignait simultanément des objectifs croissants de capitalisation boursière et de revenus. Elon Musk ne percevait donc une rémunération que si les revenus et la capitalisation boursière de Tesla augmentaient.

MegaETH cherche à transposer cette logique à son économie de jetons. Une « augmentation de l’offre » n’est plus une donnée acquise — elle devient un privilège que le protocole doit mériter, en obtenant des résultats concrets sur des tableaux de bord significatifs.

Contrairement aux référentiels utilisés par Tesla pour Musk, je ne constate aucune mention dans les objectifs KPI publiés par Namik faisant du cours de MEGA un indicateur KPI — probablement pour des raisons juridiques. Mais en tant qu’investisseur ayant acquis MEGA lors de la vente publique, cet aspect me semble particulièrement intéressant. 👀

L’identité des bénéficiaires du déverrouillage est cruciale

Un autre aspect remarquable de ce programme KPI concerne la question de savoir qui recevra les jetons MEGA une fois les objectifs atteints. Selon un tweet de Namik, les bénéficiaires du déverrouillage sont ceux qui ont mis en gage (staké) leurs jetons MEGA dans un contrat de verrouillage.

Ceux qui verrouillent davantage de jetons MEGA, et pendant une durée plus longue, obtiendront une part des 53 % de jetons MEGA destinés à entrer progressivement sur le marché.

La logique sous-jacente est simple : allouer la dilution des jetons MEGA à ceux qui ont déjà prouvé leur statut de détenteurs de MEGA et manifesté un intérêt durable pour ce jeton — autrement dit, à ceux qui sont statistiquement les moins susceptibles de vendre leurs MEGA.

Alignement et compromis

Il convient toutefois de souligner que cette approche comporte aussi des risques. Des cas historiques montrent que des structures similaires ont pu poser de graves problèmes. Citons cet extrait tiré d’un article de Cobie : « (contenu) »

Si vous êtes sceptique vis-à-vis des jetons, nihiliste en matière de cryptomonnaies ou simplement baissier, c’est précisément ce type de problème d’alignement qui vous préoccupe.

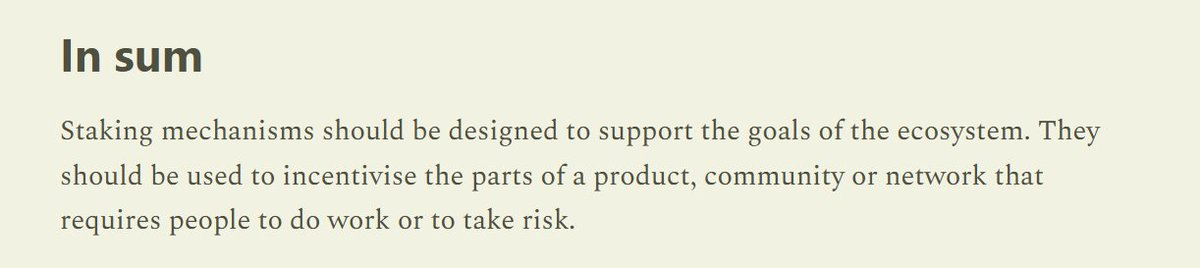

Ou encore, comme le précise le même article : « Les mécanismes de staking doivent être conçus pour soutenir les objectifs de l’écosystème. »

Verrouiller la dilution des jetons derrière des KPI qui reflètent réellement la croissance de la valeur de l’écosystème MegaETH constitue un mécanisme bien supérieur à ceux de staking classiques observés durant l’ère de l’exploitation de liquidités (yield farming) entre 2020 et 2022, où les jetons étaient émis indépendamment des progrès réels de l’équipe ou de la croissance de l’écosystème.

L’effet net est donc une dilution des jetons MEGA qui :

- est directement liée à la croissance effective de l’écosystème MegaETH

- profite à ceux qui sont statistiquement les moins enclins à revendre leurs MEGA

Cela ne garantit pas que la valeur de MEGA augmentera — le marché fera ce qu’il voudra. Toutefois, il s’agit d’une tentative efficace et sincère de résoudre un problème structurel profond qui semble affecter l’ensemble de l’industrie cryptographique des jetons.

Considérer les jetons comme des actions

Historiquement, les équipes ont adopté une stratégie de « diffusion aveugle » (spray-and-pray) de leurs jetons au sein de leurs écosystèmes. Airdrops, récompenses pour minage, subventions, etc. — si elles distribuaient quelque chose de véritablement précieux, les équipes ne recourraient pas à ces pratiques.

Comme les équipes distribuent leurs jetons avec la même désinvolture que celle qu’elles réservent aux jetons de gouvernance dénués de valeur intrinsèque, le marché les valorise en conséquence.

On retrouve la même philosophie dans l’approche adoptée par MegaETH concernant la cotation de MEGA sur les plateformes centralisées (CEX), notamment après que Binance eut ouvert des contrats à terme sur MEGA (geste que Binance a historiquement utilisé pour faire pression sur les équipes) :

On espère que les équipes commenceront à sélectionner plus rigoureusement leurs bénéficiaires de jetons. Si les équipes commencent à considérer leurs jetons comme des actifs précieux, peut-être le marché répondra-t-il de la même manière.

Le « stabledrop » de Cap

Le protocole de monnaie stable Cap introduit un « stabledrop », plutôt qu’un airdrop classique. Au lieu de distribuer son jeton natif de gouvernance CAP, il verse la monnaie stable native cUSD aux utilisateurs ayant accumulé des points Cap.

Cette méthode récompense les « agriculteurs de points » avec une valeur réelle, honorant ainsi le pacte social implicite. Les utilisateurs qui déposent de l’USDC auprès de Cap en tant que fournisseurs de liquidités acceptent des risques liés aux contrats intelligents et un coût d’opportunité — le stabledrop compense ces engagements.

Pour ceux qui souhaitent obtenir directement le jeton CAP, Cap organise une vente publique via Uniswap CCA. Toute personne souhaitant acquérir des jetons CAP doit devenir un véritable investisseur et y engager un capital réel.

Filtrer les détenteurs fidèles

La combinaison du stabledrop et de la vente publique permet de sélectionner des détenteurs résolus. Un airdrop classique de CAP aurait probablement abouti entre les mains de spéculateurs prêts à revendre immédiatement leurs jetons. En exigeant un investissement en capital pour accéder à CAP, Cap assure que ce jeton sera détenu par des participants disposés à assumer pleinement les risques à la baisse afin de bénéficier du potentiel haussier — un groupe bien plus susceptible de conserver ses jetons sur le long terme.

La théorie veut que cette structure augmente la probabilité de succès de CAP, en créant une base de détenteurs concentrée et alignée sur la vision à long terme du protocole, contrairement à un airdrop peu ciblé qui aurait dispersé les jetons entre des acteurs uniquement motivés par les profits à court terme.

Voyez cette vidéo :

https://x.com/DeFiDave22/status/2013641379038081113

L’ingénierie des jetons mûrit

Les protocoles deviennent plus intelligents et plus précis dans leurs mécanismes de distribution de jetons. Fini l’âge de la diffusion aléatoire et aveugle (« spray-and-pray ») : MegaETH et Cap choisissent avec une grande sélectivité les bénéficiaires de leurs jetons.

« Optimiser la distribution » n’est plus une priorité — peut-être un héritage toxique de l’ère Gensler. À la place, ces deux équipes optimisent la concentration de la détention, afin de construire une base solide de détenteurs fondamentaux.

J’espère qu’à mesure que davantage d’applications verront le jour en 2026, elles pourront observer, apprendre et même améliorer ces stratégies, de sorte que le « problème des bons jetons » ne soit plus un problème du tout — et qu’il ne reste plus que des « bons jetons ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News