Chamboulement des ventes de jetons : 10 nouvelles tendances pour 2026

TechFlow SélectionTechFlow Sélection

Chamboulement des ventes de jetons : 10 nouvelles tendances pour 2026

Les modèles de vente « institutionnels » et ceux « axés sur la communauté » perdureront tous deux, mais ils ne seront plus en concurrence, chacun répondant à des besoins du marché différents.

Auteur : Stacy Muur

Traduction : TechFlow

En 2026, l’analyse des ventes de jetons est devenue l’un des piliers essentiels de mon travail. L’année dernière, j’ai lancé le Muur Score——un cadre pour évaluer les protocoles avant leur événement de génération de jeton (TGE)——et publié des analyses approfondies des plus grandes ventes de 2025, notamment celles de Flying Tulip, YieldBasis, Almanak, Lombard, Falcon, etc.

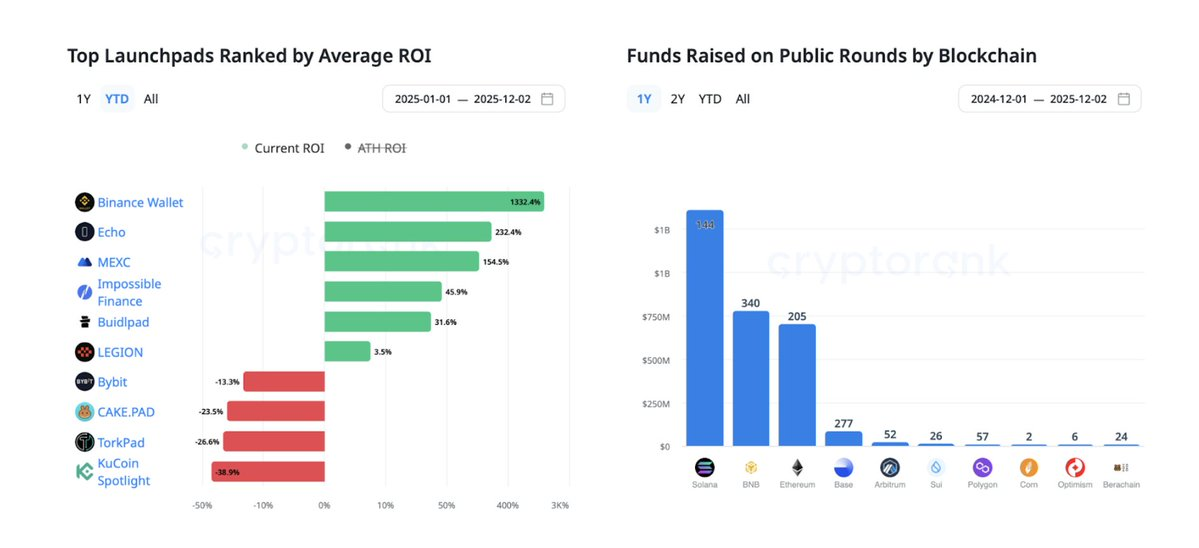

Dès le milieu d’octobre 2025, les tendances des ventes de jetons étaient déjà très claires. Les émissions sur @buidlpad, @echodotxyz, @legiondotcc, @MetaDAOProject, @BinanceWallet, @CoinList et @MEXC_Official ont continué à performer fortement, tant en termes de participation que de retour sur investissement (ROI) après TGE. Bien que l’intérêt du marché grand public soit revenu, il était davantage marqué par une mentalité de « joueur » que par celle d’un « investisseur ».

Dans ce rapport, je combine mes propres recherches avec les prévisions des équipes de @legiondotcc, @CoinList, @Chain_GPT et @impossiblefi. L’objectif est clair : décrire la trajectoire réelle des ventes de jetons en 2026, plutôt que de prétendre naïvement que tout ira simplement « toujours vers le haut ».

Prévisions pour les ventes de jetons en 2026

1. Les enchères de liquidation continues (CCA) passent du statut de niche au courant dominant

Les CCA (Continuous Clearing Auctions) d'Uniswap v4, mises en lumière par la vente publique à 2,8 milliards de dollars de valorisation entièrement diluée (FDV) d’Aztec, ont démontré qu’un mécanisme de découverte des prix transparent, non dépositaire et sur chaîne peut fonctionner à grande échelle. On s’attend à ce que 15 à 20 projets importants adoptent des mécanismes similaires.

Les CCA répondent directement aux problèmes suivants :

-

Les allégations récurrentes de manipulation des allocations ;

-

Les opérations en boîte noire des carnets de commandes hors chaîne ;

-

Les problèmes de réputation, comme les FUD (peur, incertitude, doute) soulevés par la vente de Monad sur Coinbase.

Le thème plus large est le suivant : la découverte des prix va migrer des exchanges centralisés vers des infrastructures publiques.

2. La consolidation des plateformes de lancement intégrées aux exchanges capte une part croissante du marché

La collaboration entre Kraken et Legion, ainsi que l’acquisition d’Echo par Coinbase pour 375 millions de dollars, indiquent clairement la direction du marché. Binance, OKX et Bybit sont presque certains d’être les prochains acteurs à suivre.

On s’attend à ce que :

-

60 % à 70 % des principales ventes soient réalisées simultanément sur des plateformes natives d’échanges et sur des plateformes de lancement indépendantes ;

-

Un système à deux niveaux émerge :

-

Niveau A : soutenu par des exchanges, haute liquidité, allocation institutionnelle ;

-

Niveau B : plateformes indépendantes, axées sur des ventes communautaires.

-

Cette tendance favorise la distribution, mais elle n’est pas favorable aux personnes qui souhaiteraient lancer une petite plateforme depuis leur garage.

« Les récentes activités de fusions et acquisitions montrent une direction claire : davantage de plateformes intégreront les ventes de jetons dans leurs canaux plus larges d’acquisition d’utilisateurs.

Nous assisterons à une augmentation du nombre d’îlots verticalement intégrés, mais le développement le plus intéressant sera l’émergence de réseaux mondiaux de distribution. On peut imaginer un écosystème transrégional incluant des exchanges, des partenaires et des canaux.

Par exemple, Legion + Kraken + notre futur partenaire asiatique d’exchange centralisé (CEX) – proposant un modèle de distribution mondiale, indépendant de la blockchain et neutre vis-à-vis des plateformes – deviendra la norme. »

——@matty_, fondateur de Legion @legiondotcc

3. Une allocation basée sur les capacités remplace le premier arrivé, premier servi (FCFS)

Le modèle FCFS (First-Come, First-Served) est en pratique « mort », car les armées de bots ont complètement sapé son équité.

Le système de notation par compétences de Legion (participation, réputation, alignement des valeurs) devient un modèle industriel. D'autres plateformes introduiront également :

-

Historiques sur chaîne ;

-

Données de participation à long terme ;

-

Notations basées sur le graphe social.

Bien que cela atténue quelque peu les attaques Sybil, cela crée de nouveaux risques : un système similaire à un « score de crédit cryptographique » avantagera les premiers utilisateurs au détriment des nouveaux venus.

Plus équitable, mais absolument pas égalitaire.

« En 2026, le marché des ventes de jetons se polarisera autour de deux modèles dominants : des plateformes de lancement professionnelles entièrement conformes et des plateformes de lancement sans permission basées sur des mèmes. Les plateformes de taille moyenne et à positionnement flou seront en difficulté, car la capacité de distribution deviendra un avantage concurrentiel clé — les projets choisiront les plateformes capables de fournir de manière fiable des utilisateurs réels, de la liquidité et un soutien sur le marché secondaire. »

——@0xr100, directeur marketing chez Impossible Finance @impossiblefi

4. L'allocation institutionnelle devient un modèle standardisé

Avec l’entrée accrue de la finance traditionnelle dans le domaine de la tokenisation, on s’attend à ce que les structures de vente de jetons intègrent officiellement des mécanismes d’attribution institutionnelle, comprenant :

-

Quotas de 20 % à 30 % ;

-

Périodes de verrouillage de 12 à 24 mois ;

-

Processus structuré de bookbuilding.

On peut y voir une « IPO légère sur chaîne ».

Des plateformes comme Legion se positionnent déjà comme des souscripteurs dans l’industrie crypto, et en 2026, ce positionnement deviendra la norme sectorielle.

« Nous verrons une intégration encore plus poussée entre les plateformes de lancement et les exchanges centralisés (CEX). Les plateformes spécialisées évolueront vers des fournisseurs d’infrastructures modulaires, offrant des services de KYC (connaître son client), des contrats de vente audités et des widgets de vente intégrables que les projets peuvent héberger sur leurs propres sites web. Par ailleurs, les filtres anti-attaque Sybil basés sur les données sur chaîne et sociales deviendront standards, et les distributions par lockdrop continueront d’attirer davantage d’attention comme mécanisme fondamental de distribution. »

——@0xr100, directeur marketing chez Impossible Finance @impossiblefi

5. Les émissions multiplateformes deviennent la norme pour les projets de premier plan

WalletConnect a levé 10 millions de dollars via CoinList, Bitget Launch X et Echo simultanément, fixant ainsi une référence pour les lancements multiplateformes. Pour les grands projets :

-

Émettre simultanément sur 3 à 5 plateformes deviendra la norme ;

-

Amélioration de l’efficacité de distribution ;

-

Réduction des risques de concentration ;

-

Augmentation de la complexité de coordination (mais c’est un problème pour les projets, pas pour vous).

« Je pense que les projets choisiront de plus en plus les plateformes de lancement selon leurs besoins spécifiques, et collaboreront souvent avec plusieurs plateformes en même temps. Ce n’est absolument plus une situation de type “que Coinbase ou rien”. La renaissance des ICO avait commencé bien avant l’entrée de Coinbase, et c’est précisément pour cela qu’ils ont décidé d’entrer sur ce marché. »

——@AlexTops1, directeur marketing chez CoinList

Les projets refusant les émissions multiplateformes apparaîtront soit comme manquant de fonds, soit trop centralisés.

« Nous passons progressivement de lancements isolés uniques à un financement coordonné sur plusieurs plateformes. Les plateformes de lancement et les exchanges centralisés (CEX) coopéreront de plus en plus fréquemment, et le marché se divisera en deux catégories claires :

-

Ventes institutionnelles : montants élevés, verrouillages longs, exigences strictes en matière de conformité ;

-

Ventes centrées sur la communauté : montants plus faibles, accès basé sur les compétences et systèmes de notation orientés utilisation.

Les acheteurs exigeront également davantage de garanties standardisées : liquidité minimale et engagements de market makers, mécanismes de verrouillage plus clairs pour les particuliers, voire des clauses de remboursement ou de récupération en cas de résultats très insatisfaisants. Moins de “lancez et espérez”, plus de financement structuré raisonnable pour les projets et les acheteurs — pas seulement basé sur l’intuition, mais sur des bases solides. »**

——@CEOGuy, PDG et fondateur de Chain_GPT

6. La conformité devient une barrière compétitive

La structure conforme au cadre MiCA (Règlement européen sur les marchés d’actifs numériques) lancée par Legion, ainsi que ses discussions continues avec la SEC américaine, marquent un tournant pour l’industrie :

La conformité n’est plus un simple signal optionnel, mais un modèle économique.

On s’attend aux tendances suivantes :

-

L’émergence de plateformes de lancement « conformité d’abord » ;

-

Le KYC (connaître son client) et l’AML (lutte contre le blanchiment) complets deviennent des exigences de base ;

-

Les exchanges adopteront une politique de tolérance zéro envers les ventes non conformes ;

-

La demande croissante pour des technologies d’identité basées sur la preuve à connaissance nulle (ZK) (enfin, un cas d’usage réel au-delà de « prouver qu’un utilisateur Discord anonyme est humain »).

Les projets lançant sur des plateformes non conformes feront face à un risque accru de suppression rapide et à une baisse de la demande institutionnelle.

« Jusqu’à présent, la majorité du financement crypto s’est limitée aux actifs numériques natifs — par exemple, jetons de gaz, jetons utilitaires, et structures conçues pour éviter d’être classées comme titres.

Avec la prévision pour 2026 de la mise en place par le groupe de travail de la SEC d’une « exemption innovation », de catégorisations pour « projets crypto » et d’un possible « Clarity Act », nous assisterons à des tentatives de distribution sur chaîne de nouvelles catégories d’actifs.

Cela inclura des formes précoces d’actions tokenisées pour des startups. »

——@matty_, fondateur de Legion @legiondotcc

7. La pression baissière pousse vers une stratégie "qualité plutôt que quantité"

Les performances du marché à la fin 2025 ont entraîné :

-

Une forte ambiance baissière ;

-

Environ 4 milliards de dollars de sorties de fonds ETF ;

-

Une baisse de liquidité des jetons principaux.

Si cette tendance se prolonge en 2026, on observera :

-

Une chute du nombre d’émissions de plus de 500 à 150-200 ;

-

Une augmentation de 3 à 5 fois du montant moyen levé ;

-

La disparition des ventes de faible qualité, pilotées uniquement par des mèmes ;

-

La domination par les projets infrastructurels et véritablement produits.

Il s’agit d’un cycle typique de « migration vers les actifs de qualité » — moins de gagnants, mais à plus grande échelle.

« Les deux extrêmes de 2025 ont échoué.

D’un côté, des projets à forte FDV (valorisation entièrement diluée) et fortes levées, dont le produit fondamental ne pouvait simplement pas supporter ces valorisations — corrigées immédiatement par le marché après le TGE.

De l’autre, des projets à faible FDV, manquant de liquidité, mal accompagnés en market making, avec un soutien faible des exchanges — s’effondrant pour exactement la raison opposée.

En 2026, on passera de lancements massifs à des émissions soigneusement conçues. Les acheteurs sérieux se concentreront sur les fondamentaux qui comptent vraiment : adéquation entre FDV et progression, adoption réelle par les utilisateurs, profondeur de liquidité, qualité des market makers et fiabilité de la plateforme. Les bons projets pourront encore lever des sommes importantes, mais sans chercher à vider toute la réserve dès le jour un.

Les plateformes de lancement et les CEX rivaliseront sur la protection à la baisse, les standards minimaux de liquidité, les engagements clairs de market making et des mécanismes simples de sécurité ou de remboursement — et non plus uniquement sur la hype. »

——@CEOGuy, PDG et fondateur de Chain_GPT

8. La tarification dynamique remplace la FDV (valorisation entièrement diluée) fixe

Le succès des enchères de liquidation continues (CCA) a ravivé l’intérêt pour des mécanismes de tarification plus justes. On s’attend à :

-

Des enchères hollandaises avec prix plancher souple ;

-

Des courbes de liaison équipées de coupe-circuits ;

-

Une tarification par la demande pilotée par des systèmes d’apprentissage automatique / intelligence artificielle.

L’ère de « Notre FDV est de 4 milliards de dollars, applaudissez ! » est terminée.

Les valorisations fixes seront remplacées par des fourchettes de prix — ce qui réduit la pression de vente post-TGE, mais diminue aussi l’enthousiasme des petits investisseurs (personne ne se vantera jamais du prix d’adjudication de son enchère lors d’une soirée).

« Les ICO ne sont plus seulement un moyen de financement.

Elles sont devenues un moyen pour les projets d’attirer de nouveaux utilisateurs, d’élargir leur notoriété et de décentraliser leur réseau.

Quelle valeur réelle un projet a-t-il créée si les acheteurs de l’ICO Coinbase quittent la plateforme ou revendent leurs jetons dès le lendemain ?

Tel que l’a démontré avec brio la vente de jetons d’Aztec, de nombreuses équipes souhaitent que ces utilisateurs rejoignent leurs applications, et que leurs mécanismes de vente et de distribution soient pleinement décentralisés et réalisés sur chaîne.

Le marché évolue vers une finance vérifiable sur chaîne, où les utilisateurs conservent leurs clés privées. CoinList répond à cette demande en devenant plus natif crypto, plus proche des utilisateurs. L’idéal des cypherpunks revient. Il était temps. »

——@AlexTops1, directeur marketing @CoinList

9. La garantie de liquidité post-lancement devient la norme industrielle

Après l’incident FUD (peur, incertitude, doute) causé par des transactions factices de Monad, les plateformes ont compris que même le meilleur mécanisme de lancement est inutile si la liquidité s’effondre après l’émission.

D’ici 2026, on s’attend à :

-

Des engagements obligatoires de market making de 6 à 12 mois ;

-

Des plateformes offrant des SLA (accords de niveau de service) standardisés pour la liquidité ;

-

De nouveaux indicateurs de stabilité post-TGE.

Les projets sans fournisseur professionnel de liquidité auront du mal à lever des fonds.

Aujourd’hui, les petits investisseurs accordent plus d’importance à la garantie de liquidité qu’au code du jeton (un changement bienvenu).

10. Le verrouillage communautaire remplace le déblocage immédiat

Le modèle de Coinbase « vendre tôt → sanctions futures » évolue vers :

-

Verrouillage de 3 à 6 mois pour les particuliers ;

-

Courbes de déblocage similaires à celles des équipes ou des rounds de graine ;

-

Droits de verrouillage transférables (oui, un tout nouveau marché secondaire apparaîtra rapidement).

Ce modèle réduit la pression de vente, mais comporte un risque de « fatigue de verrouillage » — un grand nombre d’actifs verrouillés mal valorisés pourraient inonder le marché.

On s’attend à ce qu’environ la moitié des émissions adoptent ce modèle de verrouillage communautaire d’ici la fin 2026.

Impact sur la structure du marché

Les ventes de jetons se scinderont en deux écosystèmes :

1. Ventes institutionnelles

-

Émissions multiplateformes, intégration avec les exchanges ;

-

Montant levé supérieur à 50 millions de dollars ;

-

Haute conformité ;

-

Verrouillage de 12 à 24 mois ;

-

Services professionnels de market making.

2. Ventes centrées sur la communauté

-

Plateforme unique + notation par compétences ;

-

Montant levé entre 5 et 20 millions de dollars ;

-

Conformité partielle ;

-

Verrouillage de 3 à 6 mois ;

-

Mécanismes de participation basés sur le graphe social.

Les deux modèles persisteront, mais ils ne seront plus concurrents : chacun répondra à des besoins différents du marché.

Principaux risques à surveiller

-

Des actions réglementaires contre les plateformes non conformes pourraient fragmenter le marché ;

-

Un marché baissier persistant pourrait réduire de moitié toutes les prévisions ;

-

Une concentration excessive sur Coinbase et Kraken pourrait affaiblir la concurrence ;

-

Un excès de verrouillages pourrait entraîner un chaos sur le marché gris des droits de verrouillage.

Que disent les experts des ventes de jetons ?

Quels protocoles pourront lever des fonds le plus efficacement ?

@matty_, fondateur de Legion @legiondotcc : les applications grand public liées aux revenus et les jetons B2B continueront de bien performer

« Nous assisterons à une amplification des tendances actuelles.

Les DeFi grand public et les applications que les utilisateurs aiment vraiment — en particulier celles ayant un chemin clair vers les revenus ou une logique de rachat — continueront de dominer, même à petite échelle.

Dans le domaine institutionnel, les jetons B2B (capables de générer des flux de revenus réels pour les détenteurs) resteront l’une des catégories les plus performantes. »

@CEOGuy, PDG de @Chain_GPT : les fondamentaux prendront plus d’importance

« Les projets qui réussiront à lever efficacement seront ceux qui ressemblent à de véritables modèles économiques, et non à de simples histoires emballées dans un jeton.

Cela se résume à trois points :

-

Des utilisateurs et cas d’usage réels, pas seulement un testnet et un business plan ;

-

Une différenciation produit claire, nettement supérieure aux alternatives existantes ;

-

Une utilité du jeton cohérente, avec une capture de valeur manifeste et crédible.

Ajoutez-y une FDV raisonnable, une structure de vente claire, et un historique réel de l’équipe fondatrice dans les grandes entreprises technologiques ou de précédents projets crypto — même dans un marché froid, les fonds n’afflueront pas lentement, mais se précipiteront vers la levée. »

@0xr100, directeur marketing chez Impossible Finance @impossiblefi : les projets à forte croissance et les solutions d’infrastructure domineront le financement

« Ce seront les applications ayant des données de croissance claires (revenus, utilisateurs réels, TVL significatif) et le soutien de partenaires disposant d’une réelle capacité de distribution qui se démarqueront — pas seulement le label “top VC”, mais les géants écosystémiques capables de stimuler l’adoption.

L’infrastructure restera une catégorie de financement puissante, mais les applications avec utilisateurs réels et revenus dépasseront de plus en plus celles qui reposent uniquement sur la narration.

La combinaison gagnante sera ‘bonne narration + angle infrastructure’, couvrant des domaines comme les marchés prédictifs, l’intelligence artificielle (notamment la robotique) et les RWA (actifs du monde réel), souvent sous forme de distributions par lockdrop et de modèles de distribution pilotés par les données. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News