Entretien avec Tom Lee : l’or vise les 8 900 $, le fonds plancher de l’ETH se situe à 2 400 $, et les marchés boursiers américains pourraient connaître un repli de 20 % à mi-année

TechFlow SélectionTechFlow Sélection

Entretien avec Tom Lee : l’or vise les 8 900 $, le fonds plancher de l’ETH se situe à 2 400 $, et les marchés boursiers américains pourraient connaître un repli de 20 % à mi-année

- Pour les investisseurs, un recul est une bonne chose : il offre l’opportunité de reconfigurer leurs actifs à des prix plus bas.

Compilation & traduction : TechFlow

Invité : Tom Lee

Animé par : Josh Brown ; Michael Batnick

Source du podcast : The Compound

Titre original : What Tom Lee's Worried About in 2026 | TCAF 227

Date de diffusion : 30 janvier 2026

Résumé des points clés

Dans cet épisode du podcast, Michael Batnick et Downtown Josh Brown accueillent Tom Lee, de Fundstrat, pour explorer les défis auxquels le marché sera confronté en 2026, les raisons pour lesquelles Tom reste optimiste quant à ses perspectives, la tendance haussière des métaux précieux, le marché baissier des cryptomonnaies, les investissements majeurs de Tesla dans le domaine de la robotique, ainsi que d’autres sujets passionnants.

Résumé des idées marquantes

- Le marché devrait être vigoureux au premier semestre, puis connaître un ajustement similaire à un marché baissier. Toutefois, nous estimons qu’il rebondira rapidement, avec une hausse annuelle pouvant atteindre 10 % ou plus.

- L’Ethereum pourrait chuter à 2 400 dollars, mais ce niveau pourrait marquer son creux — et simultanément le sommet du marché des métaux précieux.

- Dans le domaine de l’intelligence artificielle (IA), les États-Unis et la Chine seront probablement les principaux bénéficiaires.

- La technologie IA chinoise est extrêmement puissante. Par ailleurs, la Chine excelle dans le secteur des véhicules électriques et réalise des progrès remarquables dans les domaines de la santé et des biotechnologies.

- Les énergies et les matières premières figurent parmi nos recommandations sectorielles prioritaires pour cette année, bien que la performance des métaux précieux et des autres métaux ait dépassé nos attentes.

- Entre octobre et la fin de l’année, certains actifs cryptographiques ont connu un repli d’environ 40 %. L’une des principales causes fut une faille de tarification sur une bourse de cryptomonnaies, entraînant une déleverage automatique qui s’est propagée à l’ensemble du secteur, donnant lieu à l’événement de déleverage le plus important de l’histoire des cryptomonnaies — plus grave encore que l’effondrement de FTX.

- Ne vous opposez jamais à la Réserve fédérale américaine (Fed).

- Je considère que les métaux précieux, tels que l’argent et l’or, constituent actuellement un sujet brûlant sur les marchés. Investir dans ces actifs est une décision judicieuse, et leur performance est effectivement remarquable.

- Le prix de l’or pourrait atteindre 8 900 dollars.

- Lorsque certains affirment aujourd’hui que les valorisations boursières sont excessives, il convient de rappeler que, malgré six « cygnes noirs », le ratio cours/bénéfice (C/B) est resté stable.

- La confiance accordée à la rentabilité des entreprises américaines dépasse largement celle accordée à tout élu.

- Je pense que la performance du marché en 2026 ressemblera à celle de l’année dernière : les fondamentaux s’amélioreront, mais avec une différence notable — la Fed pourrait passer d’une politique monétaire restrictive à une approche plus accommodante.

- Si la première semaine de l’année se révèle positive, et que le premier mois suit également cette dynamique haussière, la probabilité d’une hausse annuelle atteint 92 %.

- Pour les investisseurs, les corrections sont bénéfiques : elles offrent une opportunité de reconstituer leurs portefeuilles à des prix plus avantageux.

- Le marché ne dépend plus entièrement des sept grandes capitalisations technologiques (« Mag 7 »), et de nombreux acteurs commencent à se tourner vers les marchés non américains.

- C’est précisément le moment opportun pour investir dans les grandes capitalisations internationales.

- Wall Street considérait autrefois la blockchain et les cryptomonnaies comme des expérimentations, mais les institutions financières utilisent désormais la blockchain pour reconstruire toute la couche de règlement.

- Larry Fink (PDG de BlackRock) a également déclaré croire que l’ensemble du système financier fonctionnera à terme sur une blockchain universelle.

- Les fonds de Bitmine proviennent principalement d’investisseurs institutionnels tels que Morgan Stanley, Arc Asset et Fidelity, qui en sont les principaux actionnaires.

- A l’avenir, les gens pourraient cesser de travailler, car les robots génèrent une valeur excédentaire considérable.

Tom reste-t-il optimiste ? Perspectives pour 2026

Josh Brown : Vous restez optimiste concernant le marché ? Je me souviens que vous aviez mentionné, au début de l’année, que « le premier trimestre pourrait connaître des turbulences ». Est-ce exact ?

Tom Lee :

Oui, nous anticipons que la performance du marché en 2026 pourrait ressembler à celle de l’année dernière. Notre prévision de base est la suivante : le marché devrait être vigoureux au premier semestre, puis connaître un ajustement similaire à un marché baissier. Toutefois, nous estimons qu’il rebondira rapidement, avec une hausse annuelle pouvant atteindre 10 % ou plus.

Josh Brown : Quelle a été l’ampleur du recul l’an dernier, notamment en mars et avril ?

Tom Lee :

L’an dernier, le marché a reculé de 20 %, ce qui constitue effectivement un marché baissier, amorcé depuis des sommets historiques. Ce type de correction est rare, mais justement pour cette raison, la reprise a été rapide. Toutefois, ce recul était principalement d’ordre psychologique, sans fondement économique réel.

Josh Brown : Un recul boursier non accompagné de récession prend généralement la forme d’un « V ». Pensez-vous donc que le recul prévu cette année pourrait être lié à une récession, ou non ?

Tom Lee :

Si je devais formuler une hypothèse, je dirais que le recul de cette année résultera probablement de changements politiques — par exemple, des ajustements initiés depuis la Maison-Blanche, ou encore des tests du nouveau cap adopté par la Fed. Bien entendu, il s’agit là d’une simple conjecture, mais je pense que la volatilité du marché cette année sera comparable à celle de l’an dernier : elle résulte surtout d’un désengagement progressif des investisseurs, plutôt que d’une récession économique. Ainsi, nous anticipons une reprise solide du marché.

Josh Brown : Nous avons déjà essuyé deux chocs politiques ces derniers jours : l’un concerne la réforme de l’assurance-maladie, l’autre fixe un plafond de 10 % sur les taux d’intérêt des cartes de crédit. Je n’ai pas encore eu le temps d’étudier en détail les changements réglementaires affectant les compagnies d’assurance. En connaissez-vous les détails ?

Tom Lee :

Oui, cela date d’il y a deux jours. La réforme concerne les taux de remboursement de Medicare. Le marché anticipait un ajustement compris entre 6 % et 9 %, mais le chiffre réel s’élève à seulement 0,9 %. L’avenir demeure incertain ; nous ne pouvons que faire de notre mieux pour guider nos décisions sur la base des données disponibles et de notre expérience.

Comment prendre la « bonne » décision

Josh Brown : Dans un tel contexte d’incertitude, comment améliorez-vous la fiabilité de vos prévisions ? Si vous devez adopter une position claire — ou si les autres comptent sur votre jugement — que faites-vous ? Même si l’avenir est imprévisible, comment renforcez-vous la solidité de vos analyses ?

Tom Lee :

Merci pour votre confiance. Nous améliorons effectivement la fiabilité de nos prévisions grâce à l’analyse des données et à l’accumulation d’expérience. Permettez-moi une analogie. Imaginez que vous soyez chez vous, dans l’obscurité totale, toutes les lumières éteintes, et que vous deviez avancer à tâtons. Si vous touchez quelque chose de velouté, vous comprenez que vous êtes dans le salon ; si vous vous cognez le gros orteil contre un coin, vous savez que vous êtes dans la cuisine. L’analyse du marché ressemble à cette progression dans l’obscurité : nous ne savons pas toujours précisément où nous nous trouvons, mais nous cherchons des indices pour identifier l’environnement dans lequel nous évoluons.

Nous y parvenons grâce à une analyse intermarchés. Parallèlement, nous intégrons les données économiques actuelles afin de déterminer la phase du cycle économique dans laquelle nous nous situons. Par exemple, les indicateurs actuels ressemblent-ils davantage à ceux observés en 1950 ou en 1970, ou encore à la situation économique de Hong Kong ?

Josh Brown : Vous semblez particulièrement attentif à la phase du cycle dans laquelle nous nous trouvons. Cette notion revêt-elle une importance capitale à vos yeux ? L’avez-vous apprise auprès d’autrui, ou l’avez-vous découverte progressivement ? Par exemple, avez-vous identifié un jour un signal véritablement significatif ?

Tom Lee :

Oui, dès le début de ma carrière, j’ai retenu plusieurs enseignements essentiels. Le premier : ne vous opposez jamais à la Fed. Le second : la structure démographique exerce une influence déterminante sur le développement économique.

Josh Brown : Sur la base de ces deux principes, comment situez-vous actuellement le marché ? Beaucoup affirment que « plus ça monte, plus ça risque de tomber », que « la hausse dure depuis trop longtemps », ou encore que « les valorisations sont excessives ».

Tom Lee :

Plusieurs éléments méritent attention. Tout d’abord, les bénéfices mondiaux des entreprises connaissent une accélération cette année, non seulement aux États-Unis, mais aussi ailleurs. Ce phénomène ne caractérise généralement pas la fin d’un cycle économique. Ensuite, la largeur du marché s’améliore continuellement. Certains parlent d’un « cycle de préférence pour le risque en roulement », mais en réalité, de nombreux actifs connaissent une hausse simultanée, signe d’un élargissement de la base de marché — étendue même au-delà des États-Unis.

D’autres motifs nous autorisent à adopter progressivement une posture plus optimiste, notamment le développement fulgurant de l’IA et de la blockchain. J’ai particulièrement suivi les débats du Forum économique mondial de Davos — bien que je n’y aie pas participé personnellement, j’ai lu de nombreux rapports et comptes rendus de groupes de discussion. Il est manifeste que les institutions financières traditionnelles commencent à considérer la blockchain comme un levier majeur d’augmentation de productivité. Cet événement revêt une importance particulière aux États-Unis : Fidelity vient d’annoncer son projet de stablecoin, une nouvelle qui mérite une attention soutenue.

Par ailleurs, des tendances mondiales de réindustrialisation et de renforcement de la défense stimulent les dépenses à l’échelle planétaire.

Matières premières, énergie, or et argent

Josh Brown : Habituellement, les actions liées aux matières premières connaissent une forte performance en fin de cycle économique. Actuellement, la plus grande bulle haussière du marché américain pourrait concerner les valeurs énergétiques, les sociétés minières aurifères et celles liées aux métaux de base. J’ai également mentionné aujourd’hui les actions sidérurgiques, qui se distinguent nettement sur les marchés. Il est très rare de voir les actions sidérurgiques devenir des vedettes du marché — or, nous en observons plusieurs exemples actuellement.

Que pensez-vous de ces phénomènes ? La hausse des métaux et du pétrole traduit-elle une phase tardive du cycle économique, ou plutôt une phase intermédiaire ?

Tom Lee :

Je considère que les métaux précieux, tels que l’argent et l’or, constituent actuellement un sujet brûlant sur les marchés. Si j’étais un investisseur ordinaire, ces actifs affichent une performance remarquable depuis plusieurs semaines. Investir dans ces actifs est une décision judicieuse, et leur performance est effectivement remarquable.

Tom Lee :

J’ai discuté de ce point aujourd’hui avec Tom Demark, qui estime que la hausse des métaux précieux possède encore une marge importante et n’a pas atteint sa limite. Il anticipe même que le prix de l’or pourrait atteindre 8 900 dollars.

Josh Brown : Si le prix de l’or atteignait effectivement 8 900 dollars, le bilan de la Fed ou celui du Trésor américain s’en trouverait considérablement renforcé, compte tenu des importantes réserves d’or détenues par les États-Unis. Toutefois, la question se pose : qui achèterait ensuite ? Signifierait-ce que toutes les banques centrales capables d’acheter auraient déjà procédé à leurs achats ?

Tom Lee :

Cela pourrait relever de la stratégie d’allocation d’actifs. J’ai brièvement échangé à ce sujet avec Joyce Chang, de JP Morgan. Elle souligne que si les investisseurs fortunés consacraient seulement 0,5 % de leur portefeuille à l’or, cela suffirait à porter le prix de l’or à 9 000 dollars. Cela illustre combien un flux de capitaux relativement modeste peut avoir un impact considérable sur les marchés des métaux précieux.

Josh Brown : La trajectoire de l’or ressemble-t-elle à un « V » classique ? Ou pouvez-vous imaginer un scénario dans lequel le prix de l’or baisserait de 15 %, tandis que celui de l’argent reculerait de 25 %, mettant ainsi fin à la tendance haussière actuelle ? Comment percevriez-vous une telle correction ?

Tom Lee :

Aujourd’hui même fournit un exemple éloquent. Le cours de l’or a connu une baisse marquée intra-journalière, mais s’est finalement limitée à 1 %. Le cours de l’argent a également connu des fluctuations importantes, mais s’est globalement stabilisé, les acheteurs intervenant rapidement pour soutenir les cours.

Je me suis récemment plongé dans l’étude des marchés des matières premières. Par exemple, l’offre physique est extrêmement tendue, ce qui fait que le prix de l’or physique dépasse effectivement celui du marché financier. De plus, Tom Demark note que cette bulle haussière de l’or ressemble fortement à celle de 1979–1980, et pourrait être en train de former un sommet, avec une trajectoire parabolique.

Josh Brown : Existe-t-il des précédents historiques où l’or et l’argent ont connu une telle vigueur, tout en coïncidant avec une hausse des marchés actions ? Un tel scénario semble très rare. Par exemple, la bulle haussière des actions des années 1980 a commencé après l’effondrement de l’or et de l’argent.

Tom Lee :

La situation actuelle diffère légèrement : il s’agit davantage d’une « hausse généralisée ». Certains observateurs notent qu’il s’agit d’une hausse « de tous les actifs sauf le dollar », une interprétation qui comporte une part de vérité.

Faire face aux « cygnes noirs »

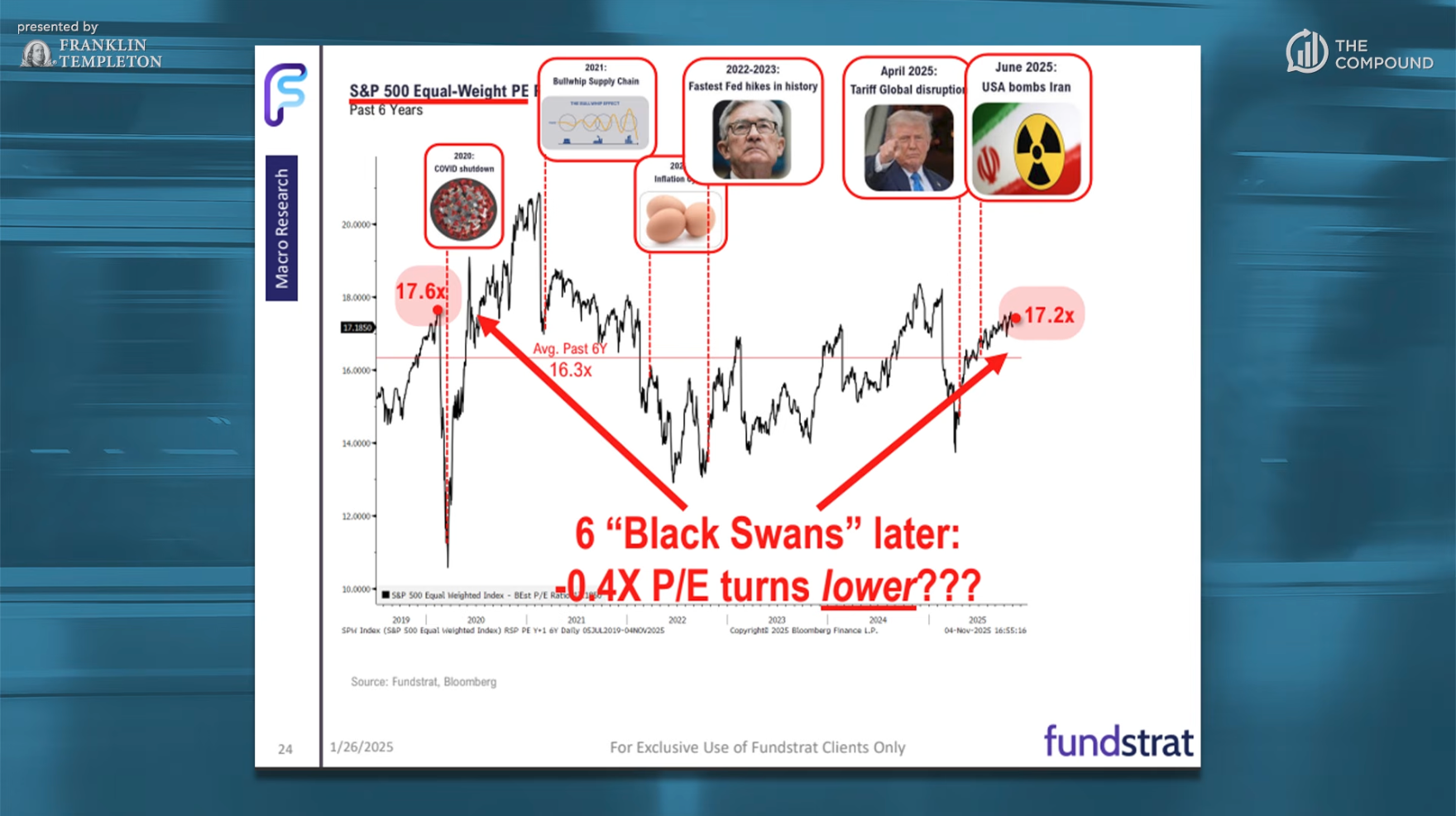

Josh Brown : Concernant la performance globale du marché, ce graphique montre que, depuis la fin 2019, le marché a subi six chocs majeurs. Bien que le terme « cygne noir » puisse paraître excessif, ces événements ont bel et bien eu un impact : verrouillages liés à la COVID-19, ruptures de chaîne logistique, inflation, relèvement des taux d’intérêt le plus rapide de l’histoire par la Fed, mesures tarifaires, et frappes américaines contre l’Iran. Que cherche à illustrer ce graphique ? Quand vous superposez la valorisation du marché à ces événements, quel message souhaitez-vous transmettre ?

Tom Lee :

Nous pouvons considérer le marché boursier comme une entreprise. Si cette entreprise maintient sa croissance bénéficiaire malgré six événements susceptibles de compromettre gravement sa rentabilité, alors elle démontre une résilience exceptionnelle — et nous serions prêts à lui accorder une valorisation supérieure.

Lorsque certains affirment aujourd’hui que les valorisations boursières sont excessives, il convient de rappeler que, malgré six « cygnes noirs », le ratio cours/bénéfice (C/B) est resté stable.

Michael Batnick : Le marché boursier est-il vraiment indestructible ? Je sais bien qu’aucune chose n’est éternelle, mais sa résilience dépasse-t-elle l’imagination de beaucoup ?

Tom Lee :

Sa résistance est bien plus forte que ne le perçoivent la plupart des gens.

Josh Brown : Certains me disent ne pas comprendre pourquoi le marché boursier continue de grimper alors que, selon eux, la structure sociale du pays se désagrège. Je leur réponds : « Parce que la confiance accordée à Tim Cook, PDG d’Apple, dépasse largement celle accordée au Congrès. » Il n’y a là aucune contradiction : cela reflète simplement un fait concret : la confiance accordée à la rentabilité des entreprises américaines dépasse largement celle accordée à tout élu.

Tom Lee :

Oui. C’est précisément pourquoi les investisseurs privilégient les marchés actions plutôt que d’autres alternatives. Je me souviens d’une enquête réalisée il y a environ dix ans, lorsque la génération Y était encore jeune : sa confiance dans les entreprises technologiques dépassait nettement sa confiance dans le gouvernement. C’est pourquoi elle acceptait volontiers de partager ses données personnelles avec le secteur technologique, plutôt qu’avec les administrations publiques.

La divergence technologique

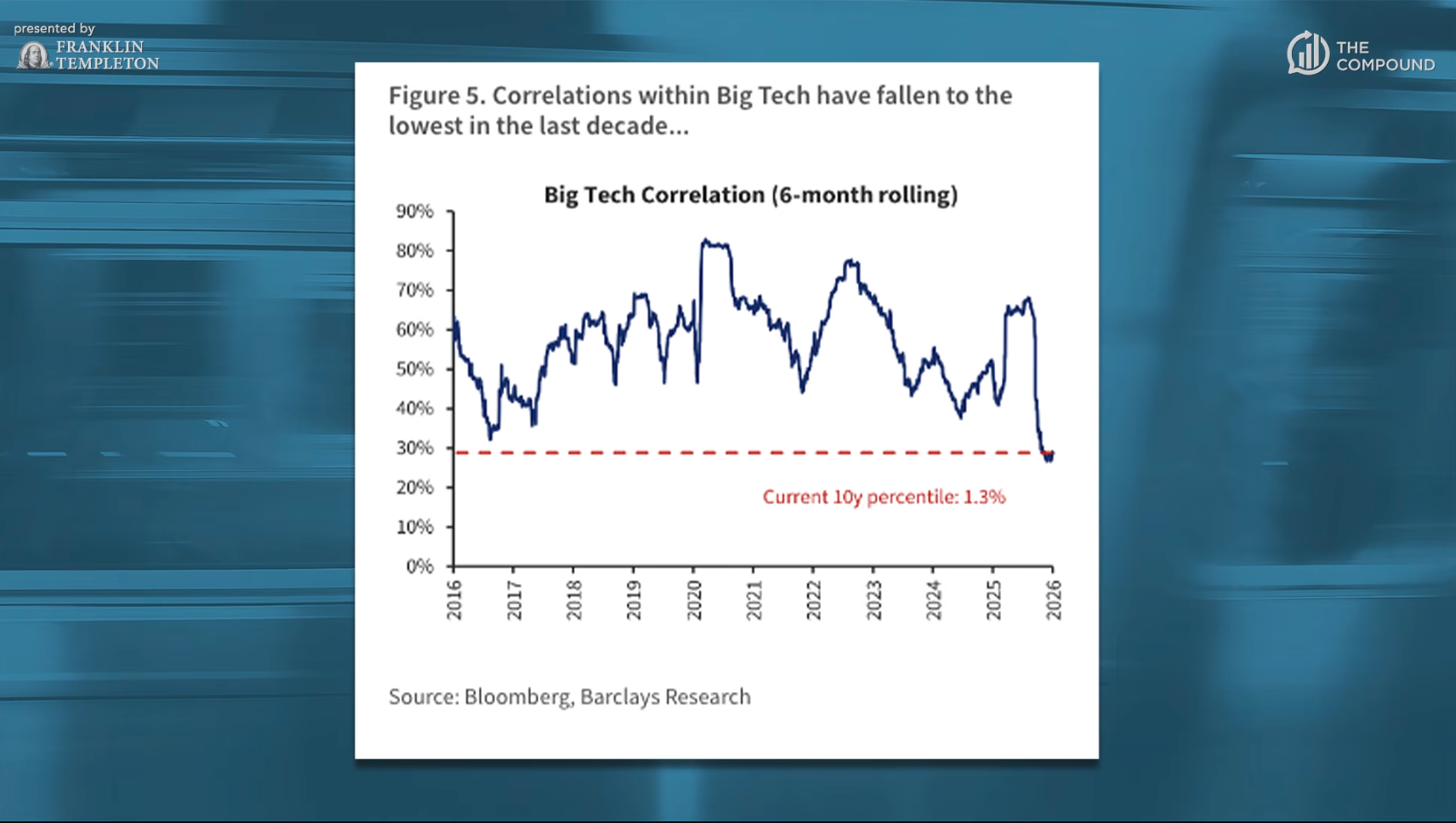

Michael Batnick : Passons maintenant aux perspectives récentes de Tom sur le marché. Je considère que l’un des phénomènes les plus intéressants actuellement est la progressive divergence du marché, où la distinction entre « bonnes » et « mauvaises » entreprises devient de plus en plus nette. Par le passé, les actions technologiques affichaient une forte corrélation : elles montaient ou baissaient ensemble. Or, au cours des six derniers mois, cette dynamique a changé. Comme le montre le graphique, la corrélation entre les grandes capitalisations technologiques diminue sensiblement. Nos calculs, basés sur une corrélation mobile sur six mois, confirment cette tendance à la baisse.

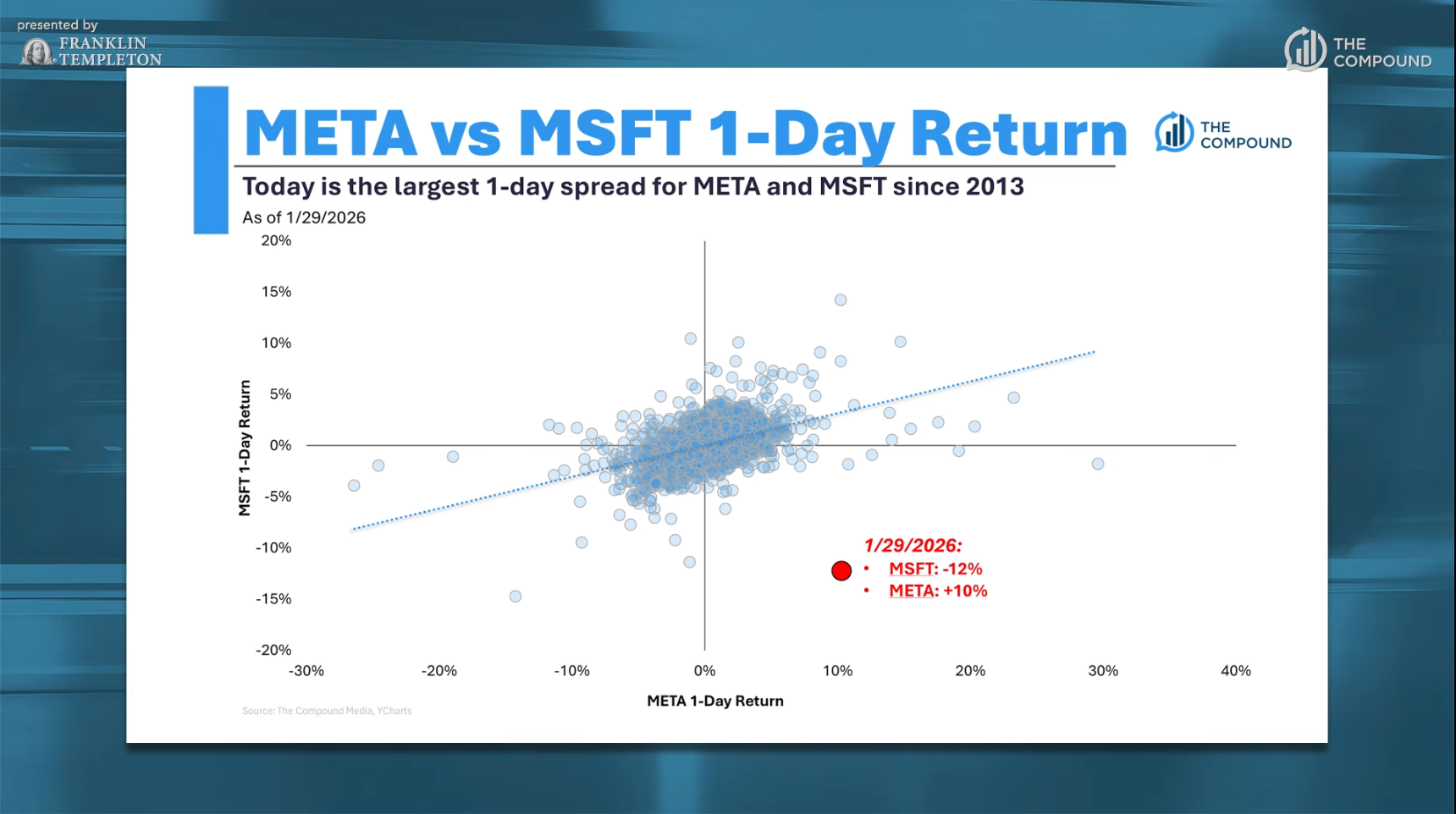

Le cours de Microsoft a chuté de 12 %, tandis que celui de Meta a grimpé de 10 %. Ces deux entreprises évoluaient traditionnellement dans la même direction, mais aujourd’hui, la situation est radicalement différente. Ce qui est intéressant, c’est que ces deux sociétés ont publié leurs résultats hier, et que chacune a évoqué ses dépenses en capital. Le marché semble inquiet face aux 45 % de commandes non livrées de Microsoft, liées à OpenAI — un point d’interrogation majeur. Par ailleurs, les dépenses de Microsoft ont augmenté de 66 %. En comparaison, bien que les dépenses de Meta aient doublé en glissement annuel, la société a démontré une capacité de monétisation avec sa fonction Reels, ce qui a suscité une réaction plus favorable des marchés.

Tom Lee :

Oui, j’ai entendu de nombreuses analyses expliquant pourquoi les investisseurs craignent l’avenir de Microsoft — par exemple, parce qu’ils doutent de la valeur future de ses revenus, ou parce qu’ils pensent que l’IA pourrait redéfinir des produits comme Excel et Teams. Je crois que cela reflète simplement le fait que nous explorons encore les orientations futures de l’IA, et que, pour l’instant, les marchés semblent considérer Microsoft comme un concurrent en difficulté dans la course à l’IA. Toutefois, je pense que cette inquiétude pourrait être excessive.

Josh Brown :

Microsoft a déjà été sous-évaluée par le passé — par exemple, avant 2000, on la considérait uniquement comme une entreprise de logiciels, avant qu’elle ne fasse un retour triomphal.

Les perspectives de Tom pour 2026

Josh Brown : Je voudrais approfondir vos perspectives sur le marché. Comment devrions-nous envisager la performance du marché en 2026 ?

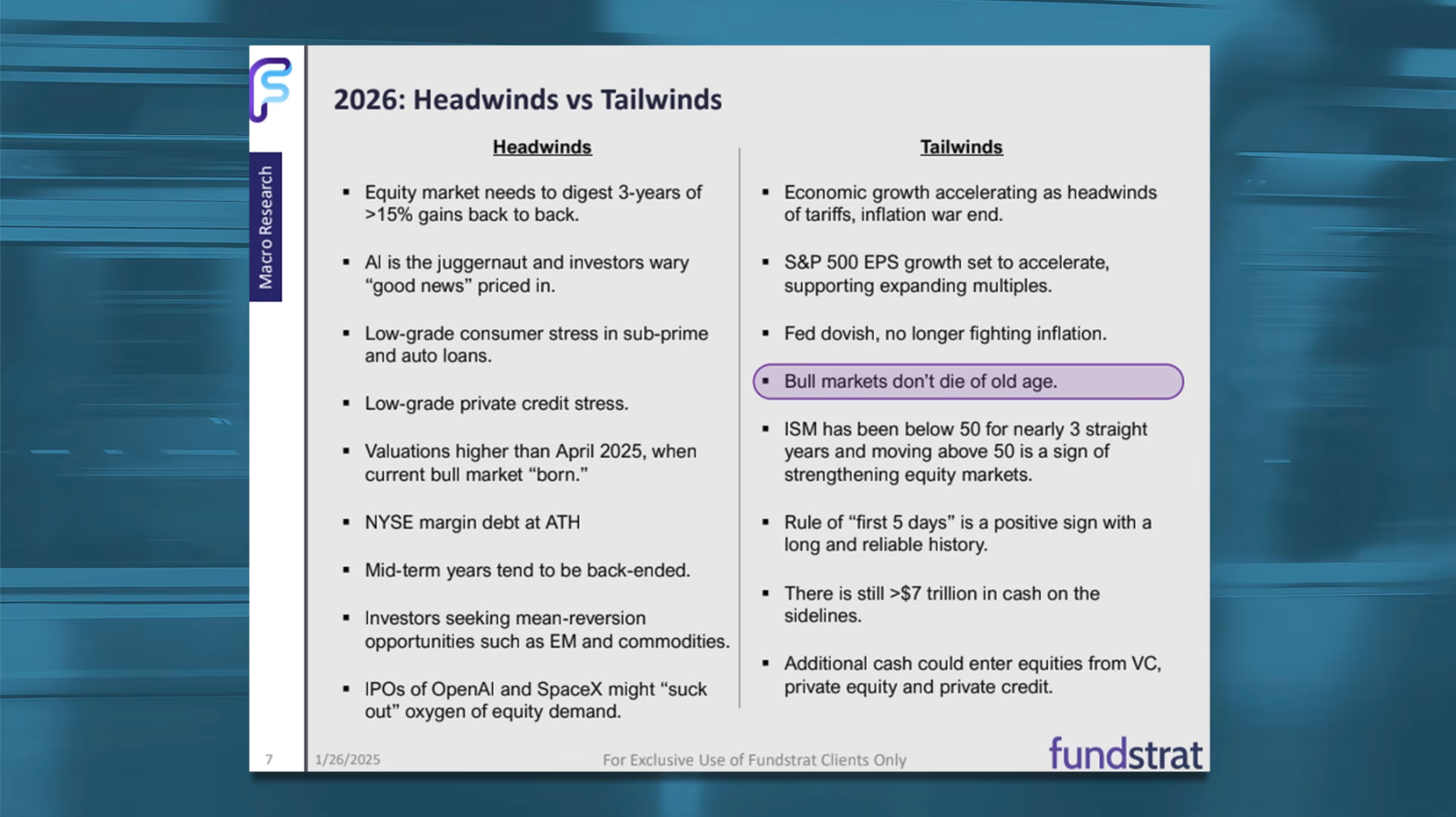

Tom Lee :

Je pense que la performance du marché en 2026 ressemblera à celle de l’année dernière. Les fondamentaux s’amélioreront, mais avec une différence notable : la Fed pourrait passer d’une politique monétaire restrictive à une approche plus accommodante, car nous disposons d’un nouveau président, peu susceptible de poursuivre la hausse des taux. C’est un facteur positif.

Bien entendu, certains facteurs négatifs persistent, notamment la pression exercée par les taux d’intérêt élevés sur l’économie — tant sur les consommateurs que sur le crédit privé. En outre, le marché ayant enregistré trois années consécutives de hausse, ses valorisations sont désormais plus élevées. Je pense que nous assisterons à d’autres chocs politiques cette année, par exemple des mesures plus audacieuses prises depuis la Maison-Blanche. Je ne sais pas si cela s’explique par la volonté de l’administration de boucler certaines dossiers avant les élections de mi-mandat, mais c’est une hypothèse plausible.

Cela fragilise la confiance des investisseurs dans la détention d’actifs. Ainsi, je pense que le marché connaîtra probablement une forte correction, comme l’an dernier. Toutefois, des signaux positifs existent, comme la « règle des cinq premiers jours », illustrée par le graphique de droite, qui montre une excellente performance du marché durant les cinq premiers jours de l’année.

Nous venons de mener des recherches supplémentaires, dont les résultats indiquent que si la première semaine est positive, et que le premier mois suit également cette dynamique haussière, la probabilité d’une hausse annuelle atteint 92 %.

Josh Brown : Vraiment ? Je connaissais cette règle, mais je ne soupçonnais pas une probabilité aussi élevée. Cela semble aléatoire, mais 92 % est un chiffre impressionnant. Quelles sont les années correspondant aux 8 % d’exceptions ? Avez-vous mené une étude à ce sujet ?

Tom Lee :

Cette statistique repose sur 75 ans d’historique, soit un échantillon de 75 observations, ce qui conserve une valeur indicative.

Josh Brown : Vous avez mentionné plusieurs facteurs de résistance. Bien entendu, les valorisations élevées constituent un problème, du fait de la hausse prolongée des cours boursiers. En outre, la pression s’accroît sur les consommateurs à faible revenu, notamment dans le domaine des prêts subprime et des crédits automobiles. Bien que nous n’ayons pas analysé les cas individuels, les entreprises ciblant ces consommateurs ressentent effectivement cette pression. Pourtant, la plupart des grandes entreprises, comme Apple, restent totalement épargnées par ces difficultés. Les grands acteurs semblent complètement ignorer ces problèmes.

Cela pourrait-il déclencher la prochaine correction du marché, ou pensez-vous que cette probabilité est faible ?

Tom Lee :

Je considère davantage cela comme un problème social. L’inflation pèse effectivement sur les consommateurs à faible revenu, et peut aussi exercer une pression sur les dirigeants politiques, voire influencer les résultats électoraux.

Toutefois, d’un point de vue économique, la contribution des consommateurs à faible revenu au PIB est bien moindre que celle des consommateurs à haut revenu. C’est pourquoi, à mon avis, le marché ne s’y attarde pas. Il s’agit davantage d’un enjeu politique que boursier.

Josh Brown : Oui, mais cela pourrait finalement se transformer en un problème boursier. Par exemple, le gouvernement pourrait limiter les taux d’intérêt des cartes de crédit. Si l’administration actuelle perd la Chambre des représentants, cela pourrait tenir au fait que les citoyens imputent leurs difficultés économiques au gouvernement. De même, le chaos autour de la politique migratoire pourrait jouer un rôle déterminant. Je ne vous demande pas d’approuver ces points de vue, mais les sondages d’opinion révèlent clairement ces tendances.

Josh Brown :

Comme vous l’avez souligné, ces questions ne constituent pas actuellement le principal conflit du marché, mais une vague « bleue » à la Chambre des représentants (une victoire démocrate massive) aurait incontestablement un impact. En effet, la bulle haussière actuelle repose en partie sur une déréglementation, et une telle vague rendrait difficile l’adoption de nouvelles mesures législatives.

Tom Lee :

C’est précisément pourquoi des mesures telles que la limitation des frais médicaux, la réduction des prix du pétrole ou la fixation d’un plafond sur les taux d’intérêt des cartes de crédit sont pertinentes : elles allègent le fardeau de nombreuses personnes.

Michael Batnick : À titre d’information, je ne prétends pas que la situation des consommateurs à faible revenu se soit améliorée, mais si le pic des créances impayées sur le marché des crédits automobiles subprimes date de 2022, nous pourrions bien avoir traversé la période la plus critique.

Josh Brown :

La dette marginale à la Bourse de New York a atteint un niveau record. Michael et moi ne sommes probablement pas aussi spécialisés que vous, mais nous pensons que ce phénomène est souvent associé à des sommets historiques du marché boursier. La dette marginale est fortement corrélée à la capitalisation boursière totale. Vous en faites l’un des facteurs de résistance : cela signifie-t-il qu’il pourrait avoir des répercussions plus profondes ?

Tom Lee :

Cela envoie effectivement certains signaux, et nous envisageons de publier prochainement une analyse détaillée sur ce sujet. En novembre, le montant de la dette marginale s’élevait à 1 214 milliards de dollars, un niveau record. À titre de comparaison, ce chiffre s’élevait à 710 milliards de dollars en juillet 2023 — presque doublé en deux ans et demi.

Quelle est la signification de ce signal ? Nous constatons que lorsque le taux de croissance annuel de la dette marginale dépasse 38 %, cela constitue généralement un signal négatif pour le marché boursier. Actuellement, ce taux atteint 36 %, soit proche de ce seuil critique. Cela indique que la croissance du marché repose largement sur des fonds à effet de levier. Sur les trente dernières années, chaque fois que cet indicateur a atteint son décile supérieur, le taux de rendement positif du marché est passé de 70 % à 40 %. Nous nous trouvons donc probablement à proximité d’un point de résistance potentiel.

Josh Brown : Si une correction survient, que la dette marginale diminue et que le marché revienne à un niveau de levier plus modéré, la plupart des acteurs la considéreront comme un ajustement sain. Quelle est votre opinion ?

Tom Lee :

Pour les investisseurs, une correction est une bonne chose, car elle offre une opportunité de reconstituer leurs portefeuilles à des prix plus avantageux.

La correction du secteur des logiciels

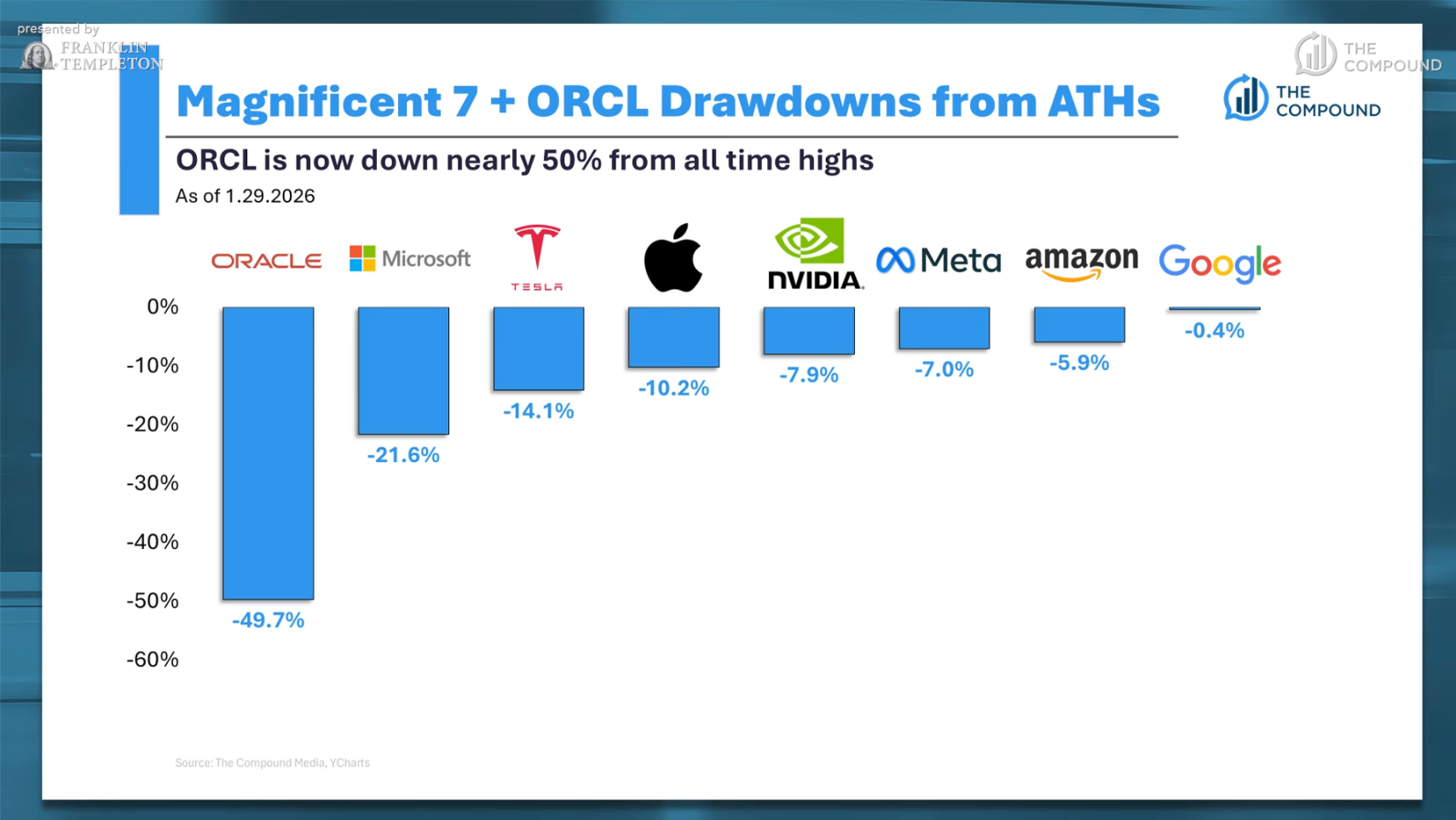

Josh Brown : La correction du marché est-elle déjà en cours ? Oracle a vu son cours divisé par deux, Microsoft est entrée en marché baissier, Tesla a chuté de 14 %, et Apple de 10 %. Ces mouvements signifient-ils une divergence accrue du marché ? Le marché aura-t-il encore besoin des « sept grandes capitalisations technologiques » (Mag 7) pour propulser la prochaine vague haussière ?

Tom Lee :

Pour moi, si je suis un investisseur et que je n’ai pas encore acheté des actions Microsoft, ce pourrait être un bon moment pour le faire.

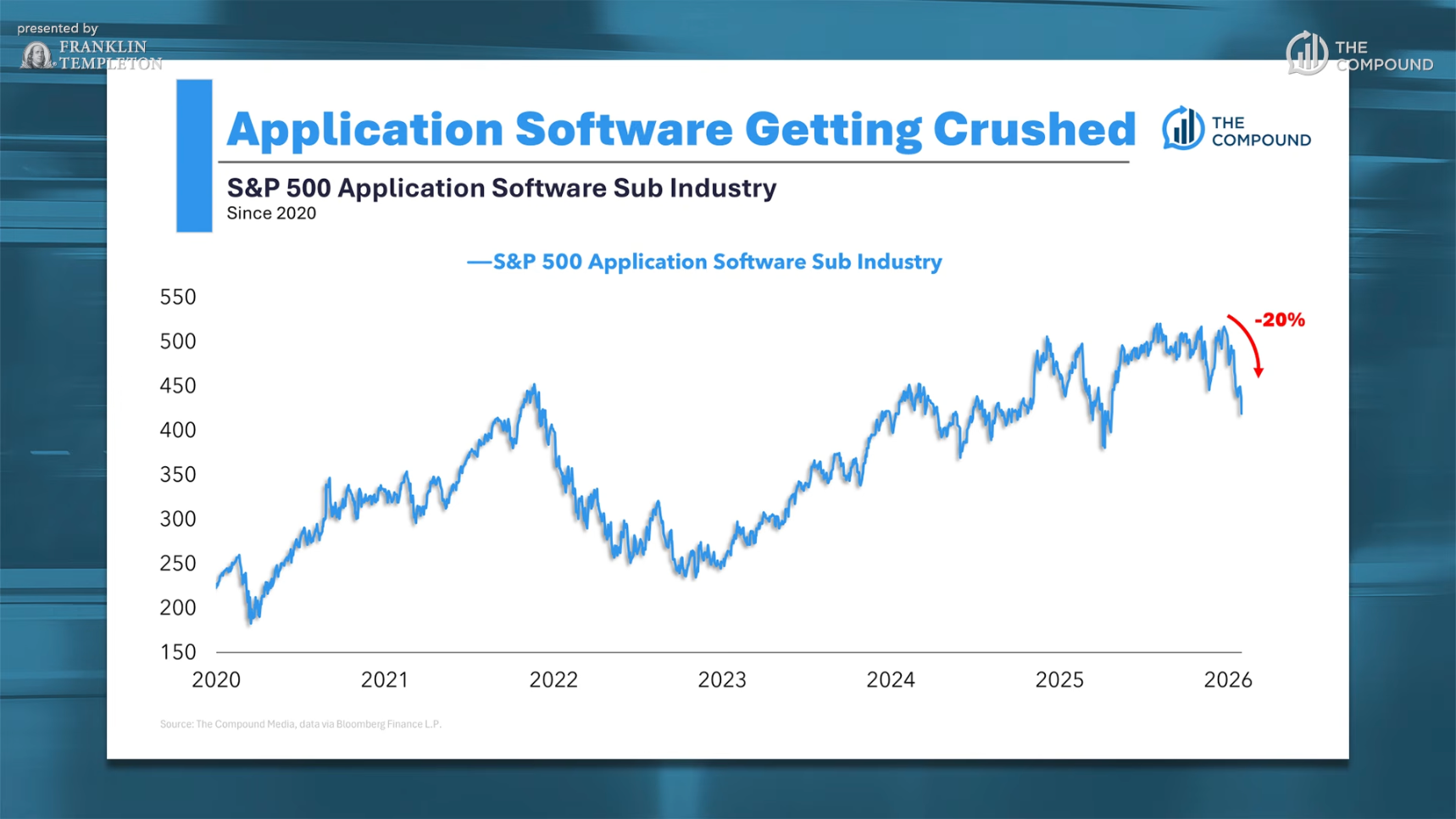

Josh Brown : Je voudrais approfondir la correction globale du secteur des logiciels, et non pas uniquement celle de Microsoft. Actuellement, l’ETF sectoriel des logiciels (IGV) a reculé de 25 %, une baisse significative. Presque toutes les entreprises concernées ont subi de fortes chutes — il s’agit d’un véritable marché baissier pour le sous-secteur des logiciels applicatifs.

Je souligne ce point parce que, bien que vous soyez optimiste quant aux perspectives de l’IA, celle-ci exerce actuellement une pression sur le marché boursier. Le thème de l’IA n’a pas généré de croissance de capitalisation, du moins dans le secteur des logiciels. Certains fonds se sont certes dirigés vers le secteur des services publics, mais pouvons-nous affirmer que l’IA représente un réel avantage pour les investisseurs, ou pourrait-elle plutôt constituer un frein ?

Tom Lee :

Parfois, il est plus facile d’identifier les perdants que les gagnants. Actuellement, le secteur des logiciels semble être perçu comme un perdant, car l’IA peut écrire du code et remplacer de nombreux services d’abonnement, tandis que l’emploi dans le secteur technologique diminue — signe d’une transformation profonde. Autrefois, on conseillait systématiquement « apprenez à programmer », mais aujourd’hui, cela ne serait peut-être pas la meilleure option — « étudiez l’histoire de l’art » pourrait être plus judicieux.

Michael Batnick : Estimez-vous que la pression exercée par le marché sur le secteur des logiciels est justifiée ?

Tom Lee :

Généralement, l’évolution des cours reflète l’humeur du marché. Si les cours ne baissent plus à l’annonce de mauvaises nouvelles, cela signifie que le marché a intégré l’information. En revanche, si les cours continuent de baisser malgré de mauvaises nouvelles, cela indique que l’humeur du marché reste négative.

Michael Batnick :

Et si les cours baissent même à l’annonce de bonnes nouvelles ? Par exemple, ServiceNow a publié d’excellents résultats, mais son cours a chuté fortement. Une telle réaction aux bonnes nouvelles révèle une humeur extrêmement négative du marché.

Josh Brown :

De même, la situation de Microsoft n’est pas rassurante. Ses résultats ne comportent aucun élément négatif majeur — seule une légère hausse des dépenses et un ralentissement du taux de croissance d’Azure, passant de 39 % à 38 %, ont été relevés — pourtant, la réaction du marché a été extraordinairement violente.

Cette réaction excessive a fait fondre la capitalisation boursière de Microsoft de 400 milliards de dollars en une seule journée — un signe manifestement alarmant. Bien qu’il s’agisse d’un cas spécifique, il illustre parfaitement la fragilité de l’humeur du marché vis-à-vis des valeurs technologiques.

Michael Batnick :

Cependant, pour les investisseurs à long terme, cela pourrait représenter une opportunité d’achat. Peut-on dire que deux affirmations sont vraies simultanément ? D’un côté, le cours de Microsoft a chuté de 12 %, et la réaction du marché n’a pas été positive ; de l’autre, cela signifie que les investisseurs s’éloignent délibérément de la « bulle IA ». Du point de vue de l’investissement à long terme, je considère que cette prudence face au risque est louable.

Tom Lee :

Oui. Plus tard cette année, de nombreuses entreprises feront leur entrée en bourse, notamment OpenAI et SpaceX. Avec ces introductions, le caractère mystérieux du marché diminuera, et les investisseurs pourront négocier ces sociétés sur la base de leur valeur réelle, ce qui rendra le marché plus transparent.

De futures introductions en bourse majeures

Michael Batnick : Les introductions en bourse majeures pourraient-elles entraîner une surabondance de liquidités ? Historiquement, cela a-t-il pu constituer un signal de retournement du marché ?

Tom Lee :

C’est effectivement possible. Une introduction en bourse majeure absorbe les liquidités du marché, accentuant la pression sur l’offre et exerçant ainsi un impact négatif sur le marché.

Josh Brown :

Je me souviens de l’introduction en bourse de Blackstone en 2007. À l’époque, elle incarnait le sommet de la bulle immobilière, avec des investissements massifs dans des marchés porteurs comme les marchés émergents — notamment la Chine. Nous n’avions pas encore commencé à parler d’investissements alternatifs liquides ou de révolution de l’investissement. L’idée dominante était que cette approche constituait le meilleur choix. Je me souviens que Blackstone avait acquis Equity Office Properties auprès de Sam Zell, au sommet du marché immobilier. Cette introduction en bourse a eu un impact considérable sur les marchés.

Blackstone n’était pas une entreprise traditionnelle, mais une société en commandite, ce qui signifiait que, si vous achetiez cette action pour vos clients, vous deviez non seulement leur annoncer une perte de moitié de leur investissement, mais aussi gérer des formulaires fiscaux supplémentaires (formulaire K1). Depuis lors, j’ai pris l’habitude de considérer les introductions en bourse massives — comme celles prochaines d’OpenAI et de SpaceX — comme la fin d’un cycle de marché, plutôt que son commencement. Le volume de capitaux requis pour ces introductions pourrait atteindre des centaines de milliards de dollars.

Tom Lee :

Toutefois, la situation pourrait être différente cette fois-ci. Par exemple, l’introduction en bourse de SpaceX pourrait devenir un événement majeur de création de richesse. De nombreux investisseurs précoces dans SpaceX pourraient obtenir des rendements substantiels. Je connais des personnes qui ont investi 50 000 dollars lors du tour de financement initial, et dont les actions valent aujourd’hui 150 millions de dollars. Cela ressemble davantage à un vaste remboursement fiscal pour l’économie américaine : cette richesse va réintégrer le circuit économique, stimulant la consommation et l’investissement.

Josh Brown :

Bien entendu, les investisseurs doivent généralement attendre une période de blocage de six mois après une introduction en bourse, car ils ne peuvent pas vendre leurs actions le jour même de la cotation.

Tom Lee :

Oui, mais ils pourraient obtenir une liquidité anticipée via des comptes marginaux ou d’autres dispositifs. De nombreux fonds de capital-risque dépendent presque entièrement de la valorisation de SpaceX. Lorsqu’ils bénéficieront enfin d’une sortie, ces fonds réintégreront l’économie, générant des effets de redistribution étendus.

La tendance à l’élargissement du marché

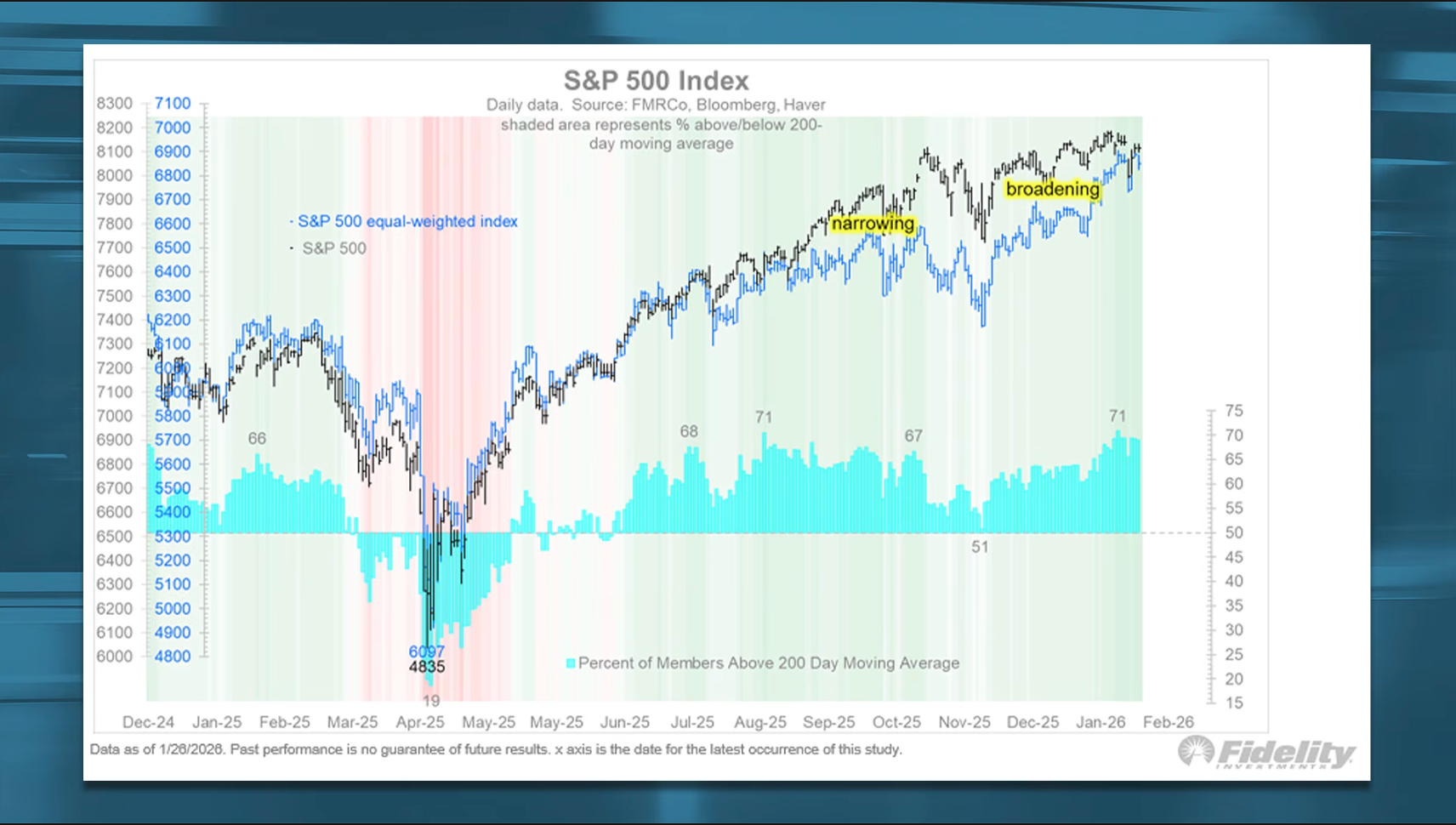

Michael Batnick : La tendance actuelle semble aller d’une concentration accrue vers une couverture plus large des titres. Aujourd’hui, le cours de Microsoft a chuté de 12 %, mais l’ETF technologique n’a reculé que de 2 %, et le Nasdaq 100 de 0,96 %. En comparaison, l’indice S&P 500 à poids égaux n’a baissé que de 0,02 %, soit pratiquement inchangé — signe d’un élargissement du marché. À la fin de l’année dernière, la concentration du marché était très élevée, mais nous observons désormais un début d’élargissement. L’indice S&P 500 pondéré par la capitalisation se maintient, tandis que l’indice à poids égaux connaît une percée. Je considère cela comme un signal très positif. Si les « sept grandes capitalisations technologiques » (Mag 7) s’effondraient collectivement, ce serait un mauvais signe, car elles constituent les leaders du marché. Toutefois, à l’exception du cas particulier de Microsoft, leurs cours sont globalement stables — une tendance d’élargissement très encourageante.

Josh Brown : Cela constitue-t-il l’un de vos arguments majeurs pour rester optimiste sur le marché cette année ? Pensez-vous que de plus nombreux titres vont franchir de nouveaux sommets ?

Tom Lee :

Oui, je considère que la tendance à l’élargissement du marché prouve l’existence d’un marché haussier, ce qui constitue une bonne nouvelle pour les investisseurs institutionnels, incapables de concentrer excessivement leurs portefeuilles sur les « sept grandes capitalisations technologiques ». Grâce aux services de prime broker, les investisseurs institutionnels peuvent utiliser l’effet de levier pour effectuer de nouveaux achats lors des corrections. Cette tendance à l’élargissement offre davantage d’opportunités aux investisseurs.

Josh Brown : Quel est le retour d’expérience de vos clients sur cette tendance ?

Tom Lee :

Je pense qu’ils respirent enfin. Le marché ne dépend plus entièrement des « sept grandes capitalisations technologiques ». En particulier, les investisseurs utilisant des stratégies long-courte découvrent davantage d’opportunités. Beaucoup commencent à s’intéresser aux marchés non américains. J’ai également mieux compris pourquoi certains investisseurs mondiaux se tournent vers les marchés internationaux. Certains observent que dans le domaine de l’IA, les États-Unis et la Chine pourraient être les principaux bénéficiaires.

La technologie IA chinoise est extrêmement puissante. Par ailleurs, la Chine excelle dans le secteur des véhicules électriques et réalise des progrès remarquables dans les domaines de la santé et des biotechnologies. En effet, de nombreux médicaments européens sont licenciés depuis des laboratoires chinois. Cela indique que la Chine, ainsi que ses voisins, tireront profit de ces progrès technologiques — un signal positif pour les investisseurs mondiaux.

Josh Brown :

L’histoire des marchés internationaux est fascinante. L’an dernier, ces marchés n’ont pas enregistré de croissance bénéficiaire, mais leurs indices ont grimpé de 20 à 30 %, principalement en raison d’un changement de mentalité. De nombreux pays ont imité la reprise post-COVID des États-Unis, adoptant des mesures destinées à soutenir le développement des marchés de capitaux. Ce changement a entraîné une réévaluation des marchés, avec des effets positifs en chaîne : augmentation de la consommation, regain de confiance des entreprises et hausse des investissements.

Cette année, ces pays commencent à enregistrer une croissance bénéficiaire, ce qui explique davantage encore la réévaluation de l’an dernier. Cette tendance pourrait se poursuivre pendant plusieurs années, et ne constitue pas un phénomène temporaire. C’est précisément le moment opportun pour investir dans les grandes capitalisations internationales.

Quels actifs détenir en 2026 ?

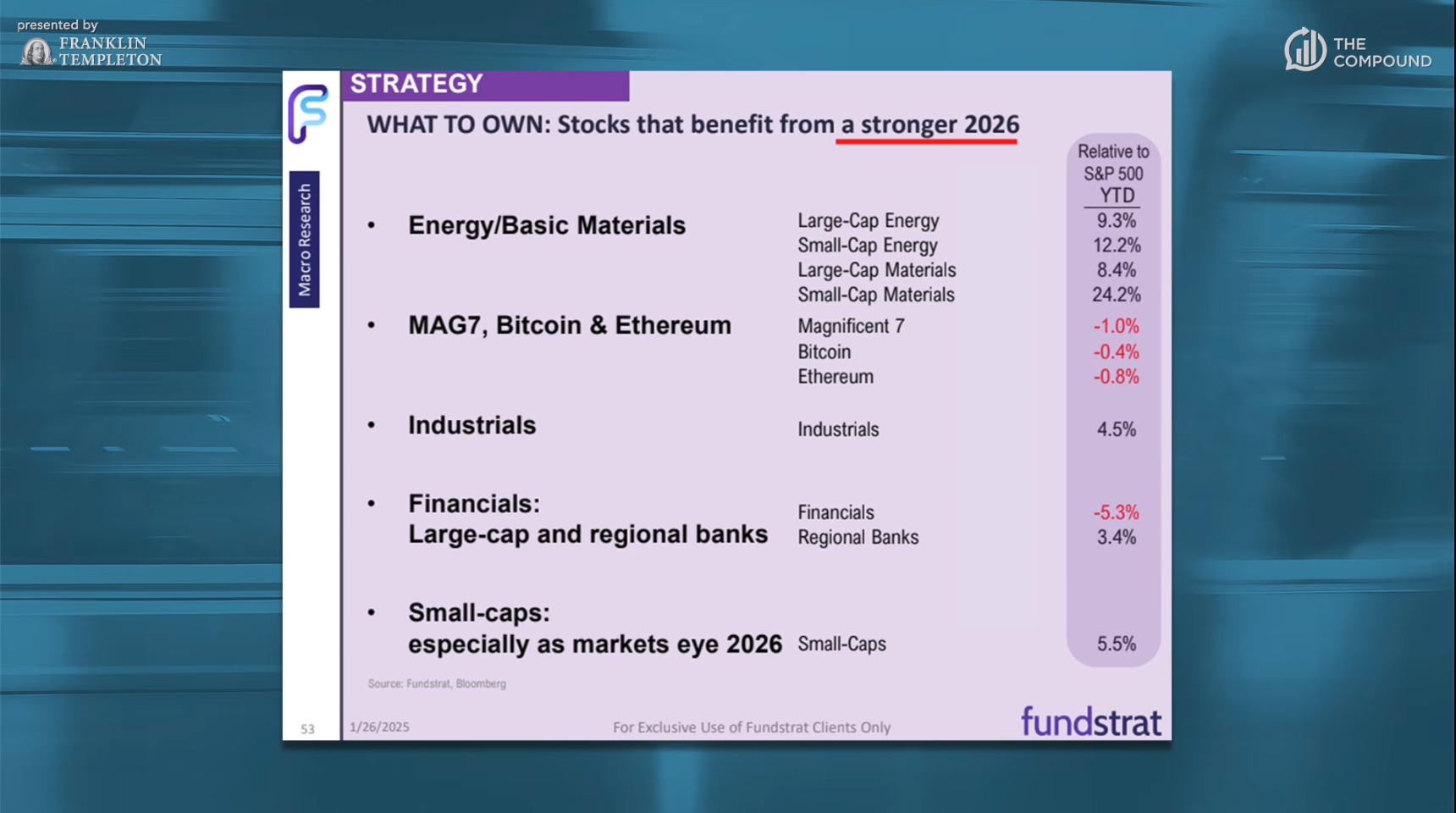

Josh Brown : Quels actifs devrions-nous détenir en 2026 ? Quelles actions bénéficieront d’une reprise économique vigoureuse ?

Tom Lee :

Les énergies et les matières premières figurent parmi nos recommandations sectorielles prioritaires pour cette année, bien que la performance des métaux précieux et des autres métaux ait dépassé nos attentes. Cela s’explique principalement par leur faible performance au cours des trois dernières années. En effet, une telle morosité n’a été observée qu’une seule fois au cours des 75 dernières années.

Nous utilisons le score Z (Z-score) pour mesurer cette performance — un indicateur statistique qui mesure l’écart entre une observation et la moyenne historique. Le score Z actuel est proche de certains creux historiques, comme celui de l’an 2000.

Josh Brown : Le secteur énergétique présente-t-il une situation similaire ?

Tom Lee :

Oui, le secteur énergétique n’a pratiquement pas connu de performance notable au cours des cinq dernières années. C’est précisément pourquoi nous le classons parmi nos recommandations prioritaires pour cette année.

Josh Brown :

Je pense que votre analyse est juste. La tendance de ces actions est très forte. Selon le graphique, elles font l’objet d’achats massifs. Je pense que cette tendance sera difficile à inverser.

Cryptomonnaies, Bitcoin et Ethereum

Josh Brown : Vous avez mentionné Bitcoin et Ethereum, ce qui n’est pas surprenant. Tom, que se passe-t-il exactement ? Le cours de Bitcoin a chuté fortement aujourd’hui. Pouvez-vous nous présenter l’évolution du marché des cryptomonnaies au cours des trois ou quatre derniers mois ? Comment analysez-vous la morosité observée ces derniers mois ?

Le marché était auparavant très dynamique, avec une logique claire. Par exemple, l’administration actuelle de la Maison-Blanche soutient les cryptomonnaies, et la SEC commence à les reconnaître. Des élus des deux partis au Congrès se disputent même les fonds des groupes de pression cryptomonnaies — ce qui donne l’impression que ce marché a enfin obtenu reconnaissance réglementaire et acceptation généralisée. Des produits sont lancés, les utilisateurs augmentent, et les fonds affluent vers les fonds spécialisés. Puis, soudainement, le marché semble avoir rencontré un mur.

Tom Lee :

Oui, les cryptomonnaies se sont comportées très bien avant octobre, avec une hausse d’environ 36 %, mais entre octobre et la fin de l’année, certains actifs ont reculé d’environ 40 %. L’une des principales causes a été une déleverage massive, déclenchée par une faille de tarification sur une bourse de cryptomonnaies, entraînant une déleverage automatique qui s’est propagée à l’ensemble du secteur, donnant lieu à l’événement de déleverage le plus important de l’histoire des cryptomonnaies — plus grave encore que l’effondrement de FTX.

Josh Brown : Que s’est-il exactement produit ? Les investisseurs utilisant l’effet de levier ont-ils été contraints de solder leurs positions, rompant ainsi la dynamique du marché ?

Tom Lee :

Exactement. Cet événement a été déclenché par une erreur de tarification, mais il a abouti à la liquidation de plus de deux millions de comptes à l’échelle mondiale, et environ un tiers des market makers ont quitté le marché. Or, les market makers jouent un rôle crucial : ils constituent la « banque centrale » du marché des cryptomonnaies. Cet événement a également gravement endommagé les bilans de nombreuses bourses de cryptomonnaies.

Josh Brown :

Par exemple, le cours de Coinbase a chuté de 50 %, son deuxième plus fort recul depuis son introduction en bourse. Coinbase est un géant du secteur ; si son cours se comporte aussi mal, on imagine aisément la détresse des petites entreprises privées de l’écosystème.

Des entreprises comme Coinbase ont probablement des bilans solides. Mais qu’en est-il des entreprises dont la situation financière est plus fragile ? Ce cauchemar est-il terminé ?

Tom Lee :

En 2022, le rétablissement de l’appétit pour le risque prenait environ 8 à 12 semaines. À présent, nous avons probablement dépassé ce délai, mais les signes de reprise de l’appétit pour le risque restent faibles.

Michael Batnick :

Toutefois, Solana a atteint aujourd’hui un nouveau plus bas, Bitcoin a chuté de 6 %, et Ethereum de 7 %. Et cela ne semble pas près de s’arrêter — la baisse pourrait même s’accélérer. Cela contraste vivement avec l’or, car Bitcoin devrait être l’« or numérique ».

Tom Lee :

Concernant Bitcoin, je pense que la composition de ses détenteurs change. Bitcoin existe depuis 14 ans, et les premiers investisseurs cryptomonnaies — notamment les jeunes enthousiastes — sont désormais adultes. Beaucoup d’entre eux ont réalisé de substantiels gains et commencent à vendre leurs bitcoins.

En outre, il existe un risque lié à la technologie quantique, qui concerne principalement Bitcoin. En effet, le développement de l’informatique quantique s’accélère, et environ un tiers des portefeuilles Bitcoin ne peuvent pas être mis à niveau, les rendant vulnérables aux attaques quantiques.

Michael Batnick : Si l’informatique quantique pouvait réellement casser la blockchain Bitcoin, pourquoi ne pas attaquer directement les banques centrales ou les comptes Chase ? Pourquoi cibler Bitcoin en priorité ?

Tom Lee :

L’informatique quantique ressemble davantage à un ASIC (circuit intégré spécifique), capable d’effectuer rapidement des calculs répétitifs par force brute afin de casser les algorithmes cryptographiques. L’algorithme cryptographique de Bitcoin peut effectivement être cassé. Vous avez raison : l’informatique quantique peut casser de nombreux algorithmes, mais les banques mettent régulièrement à jour les mots de passe de leurs clients et imposent des méthodes de chiffrement plus avancées pour se protéger. Le problème réside dans de nombreux portefeuilles Bitcoin, comme celui de Satoshi, qui n’ont jamais été mis à niveau.

Josh Brown : Comment mettre à niveau un portefeuille afin de protéger la blockchain elle-même contre les attaques quantiques ?

Tom Lee :

Cela nécessite un « fork » de Bitcoin, ou bien de contacter les détenteurs pour les inciter à mettre à niveau leurs portefeuilles, par exemple les portefeuilles Ledger ou d’autres portefeuilles matériels.

Josh Brown :

Autrement dit, si vous mettez à niveau votre portefeuille, vous pourriez protéger vos bitcoins, mais le cours pourrait néanmoins chuter.

Je ne suis pas expert, mais si de nombreux nœuds quittent le réseau par crainte du risque, ou si une personnalité influente déclare : « J’ai des informations selon lesquelles un ordinateur quantique est en train de casser la blockchain Bitcoin », le cours pourrait chuter même si vous avez mis à niveau votre portefeuille.

Tom Lee :

Tout d’abord, si quelqu’un développe une technologie de cassage quantique, il ne la rendra pas publique. Par exemple, un État pourrait discrètement voler un tiers des bitcoins, jusqu’à ce que des signes évidents apparaissent. Ethereum, quant à lui, est mis à jour deux fois par an et développe déjà des technologies résistantes aux attaques quantiques. De nombreuses blockchains deviennent progressivement résistantes à l’informatique quantique, tout comme les banques mettent à jour leurs algorithmes cryptographiques.

Josh Brown : À part l’effondrement de FTX, avez-vous déjà vu une telle dépression de l’humeur du marché ? On dirait que les investisseurs ont complètement perdu tout intérêt pour les cryptomonnaies. Je sais que ce marché est très étrange : il pourrait rebondir brusquement demain de 15 %. Mais actuellement, il semble vraiment sinistre, proche de ses supports de plusieurs mois, dans une situation extrêmement critique.

Tom Lee :

D’un point de vue technique, l’évolution du marché des cryptomonnaies correspond effectivement aux prévisions de Tom Demark. Il a été engagé comme consultant par Bitmine, et nous a informés que jeudi serait un jour clé. Or, ce jour s’est révélé effectivement crucial, car le marché des cryptomonnaies a chuté fortement — mais cela ressemble davantage à la fin des ventes qu’à un nouveau début de baisse.

Josh Brown : Vous pensez donc que le marché ne baissera pas davantage ?

Tom Lee :

Par exemple, l’Ethereum pourrait chuter à 2 400 dollars, mais ce niveau pourrait marquer son creux — et simultanément le sommet du marché des métaux précieux. N’oubliez pas que le marché des métaux précieux a attiré les

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News