Crise de l'argent, lorsque le système sur papier commence à dysfonctionner

TechFlow SélectionTechFlow Sélection

Crise de l'argent, lorsque le système sur papier commence à dysfonctionner

Quand la musique s'arrête, seuls ceux qui ont de l'argent réel peuvent rester assis tranquillement.

Rédaction : Xiao Bing | TechFlow

Sur le marché des métaux précieux en décembre, l'or n'est pas la vedette. L'argent est ce rayon éblouissant.

De 40 dollars, bondissant à 50, 55, 60 dollars, il a traversé prix historique après prix historique à une vitesse presque incontrôlable, ne laissant guère de répit au marché.

Le 12 décembre, l'argent physique a brièvement atteint un sommet historique de 64,28 dollars l'once, avant de chuter brutalement. Depuis le début de l'année, l'argent a grimpé d'environ 110 %, dépassant largement la hausse de 60 % de l'or.

Cette hausse semble « extrêmement raisonnable », et c'est précisément pourquoi elle paraît particulièrement dangereuse.

La crise derrière la hausse

Pourquoi l'argent monte-t-il ?

Parce qu’il semble mériter de monter.

Selon les explications des institutions principales, tout cela paraît logique.

L’attente renouvelée d’une baisse des taux par la Réserve fédérale relance les métaux précieux. Les données récentes sur l’emploi et l’inflation étant faibles, le marché mise sur une nouvelle baisse des taux début 2026. L’argent, actif à forte élasticité, réagit plus vivement que l’or.

La demande industrielle alimente aussi cette poussée. La croissance explosive du solaire, des véhicules électriques, des centres de données et des infrastructures d’intelligence artificielle met pleinement en valeur la double nature de l’argent (métal précieux + métal industriel).

La baisse continue des stocks mondiaux aggrave encore la situation. La production des mines mexicaines et péruviennes au quatrième trimestre n’a pas atteint les prévisions, et les lingots d’argent dans les entrepôts des principales bourses diminuent année après année.

...

Si l’on ne considère que ces raisons, la hausse des prix de l’argent constitue un « consensus », voire une réévaluation tardive de sa valeur.

Mais le danger de cette histoire réside dans ce fait :

La hausse de l’argent semble raisonnable, mais elle n’est pas solide.

La raison est simple : l’argent n’est pas l’or. Il ne bénéficie pas du même consensus ni du soutien des « grandes puissances ».

L’or reste ferme parce que les banques centrales du monde entier achètent massivement. Ces trois dernières années, les banques centrales ont acquis plus de 2300 tonnes d’or, inscrites à leurs bilans nationaux comme prolongement du crédit souverain.

L’argent est différent. Les réserves mondiales d’or dépassent 36 000 tonnes, tandis que les réserves officielles d’argent sont quasi nulles. Sans soutien des banques centrales, l’argent manque de stabilisateur systémique face aux fluctuations extrêmes du marché, ce qui en fait un actif typiquement « isolé ».

L’écart en profondeur de marché est encore plus marqué. Le volume quotidien des transactions sur l’or est d’environ 150 milliards de dollars, contre seulement 5 milliards pour l’argent. Si l’on compare l’or au Pacifique, l’argent n’est guère plus grand que le lac Poyang.

Sa taille restreinte, le faible nombre de teneurs de marché, la liquidité limitée et les réserves physiques insuffisantes posent problème. Plus important encore, la forme principale de négociation de l’argent n’est pas le métal physique, mais l’« argent papier », avec les contrats à terme, produits dérivés et ETF dominant le marché.

C’est là une structure dangereuse.

Dans les eaux peu profondes, les grands navires risquent le naufrage ; une entrée massive de capitaux bouleverse immédiatement toute la surface.

Et c’est exactement ce qui s’est produit cette année : un afflux soudain de capitaux a rapidement propulsé un marché déjà peu profond, entraînant les prix loin du sol.

Cornering sur le marché à terme

Ce ne sont pas les arguments fondamentaux apparemment rationnels évoqués ci-dessus qui ont fait déraper les prix de l’argent, la véritable guerre des prix se joue sur le marché à terme.

Normalement, le prix au comptant de l’argent devrait légèrement dépasser celui du contrat à terme. C’est compréhensible : détenir de l’argent physique implique des coûts de stockage et d’assurance, alors qu’un contrat à terme n’est qu’un engagement, donc naturellement moins cher. Cette différence de prix est généralement appelée « report ».

Depuis le troisième trimestre de cette année, cette logique s’est inversée.

Les prix à terme ont commencé à dépasser systématiquement ceux au comptant, et l’écart s’est accru. Que signifie cela ?

Quelqu’un pousse frénétiquement les prix à la hausse sur le marché à terme. Ce phénomène de « contango » (prix à terme supérieur au prix au comptant) n’apparaît généralement que dans deux cas : soit le marché anticipe très fortement une hausse future, soit quelqu’un effectue un cornering.

Compte tenu de l’amélioration progressive des fondamentaux de l’argent – la demande photovoltaïque et verte ne peut pas exploser exponentiellement en quelques mois, et la production minière ne s’épuise pas soudainement –, le comportement agressif du marché à terme ressemble davantage à la seconde hypothèse : des capitaux poussent les prix à terme à la hausse.

Un signal encore plus inquiétant provient des anomalies sur le marché de livraison physique.

Les données historiques sur le fonctionnement du COMEX (Bourse des marchandises de New York), le plus grand marché mondial de métaux précieux, montrent que moins de 2 % des contrats à terme sur métaux précieux aboutissent à une livraison physique, les 98 % restants étant réglés en espèces ou roulés en nouveaux contrats.

Or, ces derniers mois, les volumes de livraison physique d’argent sur le COMEX ont fortement augmenté, bien au-delà des moyennes historiques. De plus en plus d’investisseurs perdant confiance dans l’« argent papier », exigent désormais de véritables lingots.

Un phénomène similaire touche également les ETF argent. Alors que de nombreux capitaux affluent, certains investisseurs commencent à racheter leurs parts, exigeant du métal physique plutôt que des parts d’ETF. Ce type de rachat « à la manière d’une ruée », exerce une pression sur les réserves d’argent des ETF.

Cette année, les trois principaux marchés de l’argent – COMEX à New York, LBMA à Londres et la Bourse des métaux de Shanghai – ont successivement connu des vagues de ruées vers la sortie.

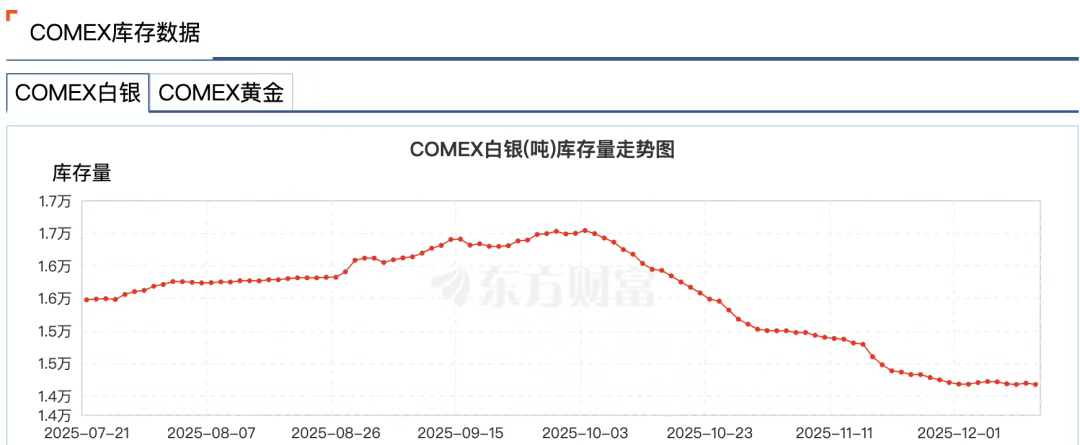

Les données Wind indiquent qu’à la semaine du 24 novembre, les stocks d’argent de la Bourse de l’or de Shanghai ont baissé de 58,83 tonnes, tombant à 715,875 tonnes, leur plus bas niveau depuis le 3 juillet 2016. Les stocks d’argent du CMOEX sont passés de 16 500 tonnes début octobre à 14 100 tonnes, soit une chute de 14 %.

La raison n’est pas difficile à comprendre : dans un contexte de baisse des taux américains, les participants préfèrent éviter le règlement en dollars. Une autre crainte implicite est que les bourses ne disposent pas suffisamment d’argent pour honorer les livraisons.

Le système moderne des métaux précieux est hautement financiarisé : la plupart des « argents » ne sont que des chiffres comptables. Les vrais lingots sont constamment engagés, loués, dérivés à l’échelle mondiale. Une once de métal physique peut correspondre simultanément à des dizaines de titres différents.

Le négociant expérimenté Andy Schectman prend l’exemple de Londres : le LBMA dispose de seulement 140 millions d’onces de réserve flottante, mais son volume de transactions journalier atteint 600 millions d’onces, créant ainsi plus de 2 milliards d’onces de créances papier sur ces 140 millions d’onces.

Ce système de « réserve fractionnaire » fonctionne bien en temps normal, mais dès que tous veulent du physique, une crise de liquidité surgit.

Lorsque l’ombre de la crise apparaît, un phénomène étrange survient souvent sur les marchés financiers, communément appelé « couper le câble ».

Le 28 novembre, le CME a cessé ses activités pendant près de 11 heures en raison d’un « problème de refroidissement du centre de données », un record historique, empêchant la mise à jour normale des contrats à terme sur or et argent.

Ce qui attire l’attention, c’est que cette panne est survenue au moment crucial où l’argent franchissait ses sommets historiques : l’argent au comptant a dépassé 56 dollars, et les contrats à terme ont même franchi 57 dollars.

Des rumeurs circulent selon lesquelles cette panne aurait eu lieu pour protéger des teneurs de marché exposés à des risques extrêmes, susceptibles de subir de lourdes pertes.

Plus tard, l’opérateur du centre de données CyrusOne a expliqué que cette interruption majeure résultait d’une erreur humaine, ce qui a encore alimenté diverses « théories du complot ».

En résumé, une tendance dominée par le cornering à terme condamne le marché de l’argent à une grande volatilité. L’argent est en réalité passé d’actif refuge traditionnel à actif à haut risque.

Qui tire les ficelles ?

Dans cette grande opération de cornering, un nom revient inévitablement : JPMorgan Chase.

Et pour cause : c’est le manipulateur reconnu internationalement du marché de l’argent.

Entre 2008 et 2016, pendant au moins huit ans, JPMorgan Chase a manipulé les prix de l’or et de l’argent via ses traders.

La méthode était simple et brutale : passer de gros ordres d’achat ou de vente sur les contrats à terme en argent pour créer une fausse impression d’offre et de demande, incitant d’autres traders à suivre, puis annuler les ordres à la dernière seconde pour tirer profit des fluctuations de prix.

Cette pratique, appelée « spoofing » (manipulation par faux ordres), a finalement coûté à JPMorgan une amende de 920 millions de dollars en 2020, un record pour la CFTC à l’époque.

Mais la manipulation de marché à l’état pur ne s’arrête pas là.

D’un côté, JPMorgan utilise de fortes ventes à découvert et des opérations de spoofing sur le marché à terme pour faire baisser les prix de l’argent. De l’autre, il accumule massivement du métal physique à ces prix bas qu’il a lui-même créés.

À partir de 2011, lorsque le prix de l’argent approchait son sommet de 50 dollars, JPMorgan a commencé à accumuler de l’argent dans ses entrepôts du COMEX. Alors que les grandes institutions réduisaient leurs positions, JPMorgan a continué à acheter, détenant jusqu’à 50 % des stocks totaux d’argent du COMEX.

Cette stratégie exploite les failles structurelles du marché de l’argent : le prix de l’argent papier dicte celui du physique, et JPMorgan influence le premier tout en étant l’un des plus grands détenteurs du second.

Alors, quel rôle joue JPMorgan dans cette vague de cornering ?

En apparence, JPMorgan semble avoir « changé ». Après l’accord transactionnel de 2020, il a mis en place des réformes de conformité systématiques, y compris l’embauche de centaines de nouveaux responsables de conformité.

Actuellement, aucune preuve ne relie JPMorgan à cette poussée haussière, mais dans le marché de l’argent, JPMorgan conserve une influence décisive.

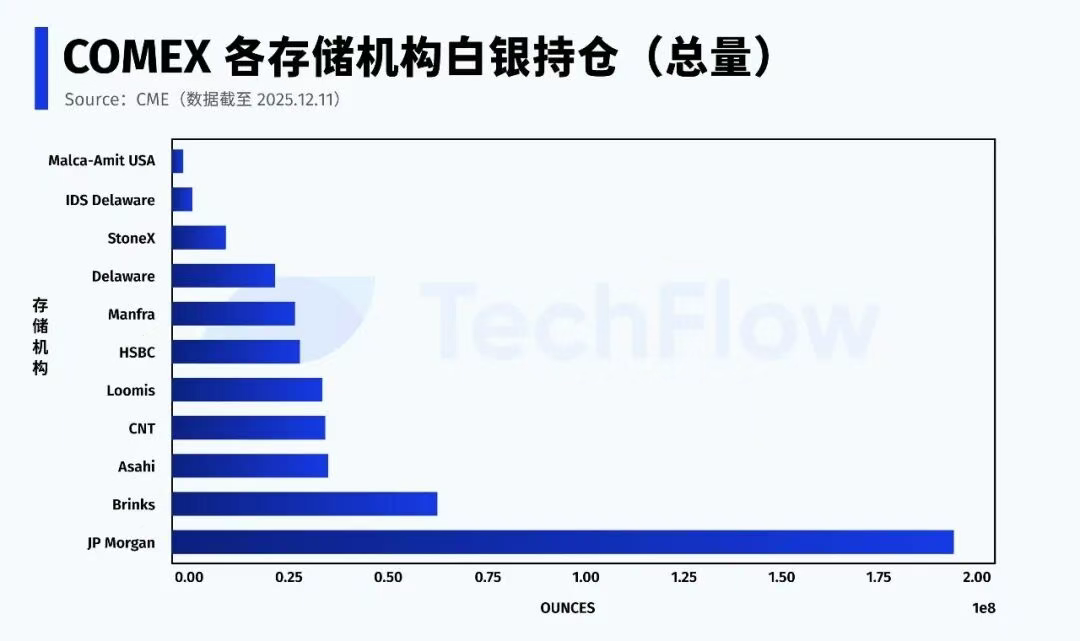

Selon les dernières données du CME du 11 décembre, JPMorgan détient environ 196 millions d’onces d’argent (comptes propres et intermédiaires) dans le système COMEX, représentant près de 43 % de l’ensemble des stocks de la bourse.

En outre, JPMorgan occupe un poste particulier : il est dépositaire de l’ETF argent (SLV). Au 11 novembre 2025, il détient 517 millions d’onces d’argent, d’une valeur de 32,1 milliards de dollars.

Plus crucial encore, concernant l’argent Eligible (c’est-à-dire apte à la livraison mais non encore enregistré comme tel), JPMorgan contrôle plus de la moitié du volume.

Dans toute opération de cornering sur l’argent, le vrai jeu porte sur deux points : premièrement, qui peut fournir du métal physique ; deuxièmement, si ces lingots seront, et quand, autorisés à entrer dans le pool de livraison.

Contrairement à son ancien rôle de grand vendeur à découvert, JPMorgan occupe désormais la position de « vanne de l’argent ».

Actuellement, l’argent Registered (enregistré pour livraison) ne représente qu’environ 30 % du stock total. Lorsque la majeure partie de l’argent Eligible est concentrée entre quelques mains, la stabilité du marché à terme dépend en réalité des choix d’un très petit nombre d’acteurs.

L’effondrement progressif du système papier

Si l’on devait résumer le marché actuel de l’argent en une seule phrase, ce serait celle-ci :

La tendance continue, mais les règles ont changé.

Le marché a subi une transformation irréversible : la confiance dans le « système papier » de l’argent s’effondre.

L’argent n’est pas un cas isolé. Dans le marché de l’or, le même phénomène est déjà en cours.

Les stocks d’or du NYMEX baissent continuellement, les ors enregistrés (Registered) touchant régulièrement des creux, obligeant la bourse à puiser dans les ors « éligibles » (Eligible), initialement non destinés à la livraison, pour assurer les compensations.

À l’échelle mondiale, un lent transfert des capitaux est en cours.

Depuis plus de dix ans, la configuration des actifs dominants reposait sur une financiarisation poussée : ETF, produits dérivés, produits structurés, leviers – tout pouvait être « titrisé ».

Aujourd’hui, de plus en plus de capitaux se retirent des actifs financiers pour rechercher des actifs physiques indépendants des intermédiaires financiers et des garanties de crédit, typiquement l’or et l’argent.

Les banques centrales continuent d’acheter massivement de l’or physique, sans exception. La Russie interdit l’exportation d’or, et même des pays occidentaux comme l’Allemagne ou les Pays-Bas exigent le rapatriement de leurs réserves d’or stockées à l’étranger.

La liquidité cède désormais la place à la certitude.

Lorsque l’offre d’or ne peut plus satisfaire une demande physique colossale, les capitaux cherchent des substituts. L’argent devient naturellement le premier choix.

L’essence de ce mouvement vers le physique est une reconquête du pouvoir de fixation des prix monétaires, dans un contexte de dollar affaibli et de dés-globalisation.

Selon un rapport de Bloomberg en octobre, l’or mondial migre progressivement d’Occident en Orient.

Les données du CME américain et de la London Bullion Market Association (LBMA) montrent qu’au moins 527 tonnes d’or ont quitté les coffres de New York et de Londres, les deux plus grands marchés occidentaux, depuis fin avril. Parallèlement, les importations d’or augmentent dans les grands pays consommateurs asiatiques, notamment en Chine, dont les importations d’or en août ont atteint un sommet de quatre ans.

Face à ces changements, fin novembre 2025, JPMorgan a transféré son équipe de négoce de métaux précieux des États-Unis à Singapour.

Derrière la forte hausse de l’or et de l’argent, on assiste à un retour du concept d’étalon-or. Peut-être irréaliste à court terme, mais une chose est sûre : celui qui détient plus de métal physique possède un pouvoir de fixation des prix plus fort.

Quand la musique s’arrête, seuls ceux qui tiennent de l’or et de l’argent véritable peuvent s’asseoir tranquillement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News