对不齐:以太坊失血,Hyperliquid 失速

TechFlow SélectionTechFlow Sélection

对不齐:以太坊失血,Hyperliquid 失速

La faille écologique de Hyperliquid.

Rédaction : Zuo Ye

Quand le destin sourit, les cieux et la terre unissent leurs forces ; quand la chance disparaît, même les héros perdent leur liberté.

L'attaque d'Aster de Binance contre l'intérêt ouvert (OI) et le volume de transactions de Hyperliquid, suivie des attaques successives de $JELLYJELLY et $POPCAT contre HLP, ne sont que des maux mineurs ;

Malgré les bonnes nouvelles autour du modèle de croissance HIP-3, du supposé BLP (protocole de prêt) et du fait que $USDH ait activement misé 1 million de $HYPE comme actifs cotés alignés (Aligned quote assets), des fissures apparaissent chez Hyperliquid — l'écosystème HyperEVM et $HYPE ne sont pas encore alignés.

L'alignement n'est pas compliqué : normalement, l'écosystème HyperEVM consomme $HYPE, tandis que $HYPE soutient le développement de cet écosystème.

Mais nous sommes dans une situation anormale : la Fondation Hyperliquid concentre toujours ses efforts sur l'utilisation de $HYPE par le marché spot, les contrats et HIP-3 sur HyperCore, reléguant ainsi le développement de l'écosystème HyperEVM au rang de priorité secondaire.

Une proposition HIP-5 récemment soumise par un tiers espérait prélever une partie du fonds de rachat de $HYPE pour financer des projets écologiques, mais s'est heurtée à un rejet global et à des doutes au sein de la communauté. Cela révèle une réalité cruelle : le prix actuel de $HYPE est entièrement soutenu par les rachats effectués sur le marché HyperCore, sans capacité excédentaire pour soutenir l’écosystème HyperEVM.

Pierre d’achoppement : succès et échecs de l’extension d’Ethereum

La migration vers Rollup en tant que L2 n’a pas satisfait ETH, et les séquenceurs tiers frisent l’absurde.

Le développement d’une blockchain implique trois acteurs principaux : le jeton principal (BTC/ETH/HYPE), la fondation (DAO, leader spirituel, entreprise) et les projets écologiques.

La relation entre le jeton principal et les projets écologiques détermine l’avenir de la chaîne :

-

Jeton principal ⇄ Écosystème : interaction bidirectionnelle, la plus saine. Le développement écologique nécessite le jeton principal, qui à son tour valorise les projets écologiques. SOL illustre actuellement le meilleur exemple ;

-

Jeton principal → Écosystème : valorisation unidirectionnelle du jeton principal vers l’écosystème. Après la TGE du jeton principal, tout le monde se disperse. Monad ou Story en sont des cas typiques ;

-

Écosystème → Jeton principal : le jeton principal parasite les projets écologiques, mettant l’écosystème en situation concurrentielle-coopérative avec le jeton principal.

L’histoire des relations entre Ethereum, ses projets DeFi et ses L2 est la plus parlante, reflétant directement l’état actuel de HyperEVM ainsi que ses possibilités de rupture futures.

Selon une étude de 1kx, les 20 principaux protocoles DeFi représentent environ 70 % des revenus de la chaîne, mais leur valorisation reste bien inférieure à celle de la blockchain sous-jacente. La théorie du « protocole gras » conserve encore une certaine influence : on fait davantage confiance à Uniswap et aux stablecoins sur Ethereum qu’à Hyperliquid ou USDe pris isolément.

On ne parle même pas du fait que Vitalik a longtemps « détesté » le DeFi tout en y étant dépendant, aboutissant maladroitement à sa théorie du DeFi à faible risque. De nombreux protocoles DeFi ont tenté de s’émanciper, allant de dYdX V4 au plan EndGame de MakerDAO en 2023, en explorant techniquement des systèmes comme Cosmos ou Solana (AltVM).

Ils ont alors essuyé la vente publique de $MKR par Vitalik. En dehors de l’interaction entre jeton principal et écosystème, on sous-estime depuis trop longtemps l’autorité officielle de la blockchain, notamment le rôle du leader spirituel.

EF (Fondation Ethereum), incarnée par Vitalik, a longtemps laissé faire les protocoles DeFi tout en se concentrant sur des concepts philosophiques abstraits. Pendant que le vanneau et la palourde s'affrontaient, le pêcheur profitait de la situation. L'essor du DeFi sur Solana n'est pas étranger à ce phénomène. Finalement, Hyperliquid surgit avec un modèle combinant exchange et blockchain, propulsant la concurrence entre blockchains vers une nouvelle phase.

L’impact de Solana sur Ethereum a valu à Vitalik et EF de vives critiques. Pourtant, en dehors du DeFi, les gains et pertes liés au scaling L2 sont plus subtils. La voie L2/Rollup n’a pas échoué techniquement, mais le détournement des revenus de la L1 a plongé ETH dans un cycle baissier.

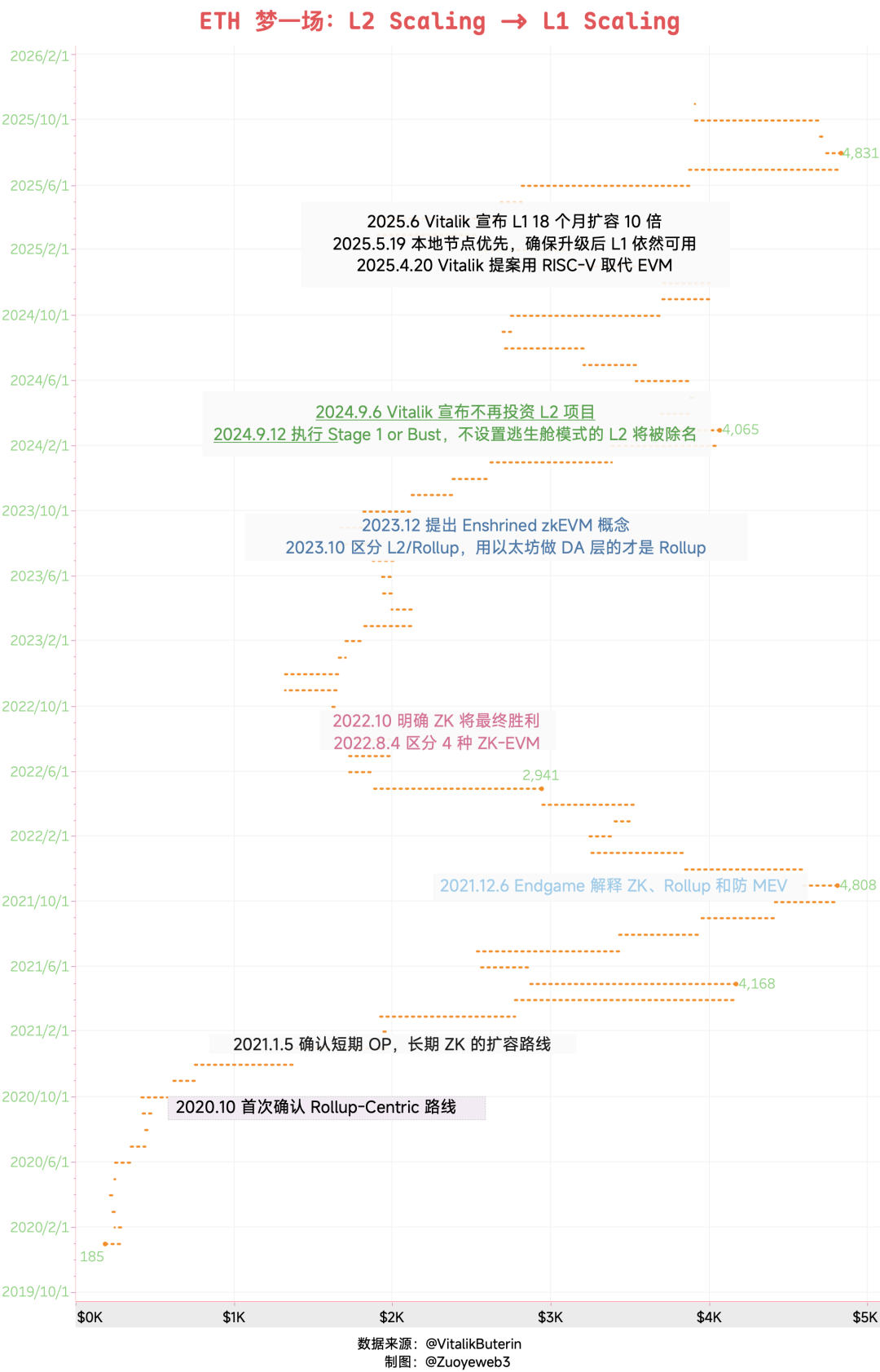

Légende : Le rêve brisé d’ETH : L2 Scaling → L1 Scaling

Source : @zuoyeweb3

Lorsque la demande de scaling a explosé après le boom du DeFi sur Ethereum L1, Vitalik a imposé une stratégie centrée sur les Rollups, pariant massivement sur la valeur à long terme du ZK, guidant l’industrie, les capitaux et les talents vers une frénésie (FOMO) autour du ZK Rollup. De 2020 à 2024, cela a engendré d’innombrables effets de richesse... ou des tragédies.

Mais il faut rappeler que le DeFi est un produit réel destiné aux utilisateurs finaux (C-end). Le lancement incessant de nouvelles L2 revient fondamentalement à puiser dans les infrastructures de la L1 Ethereum, fragmentant ainsi la capacité de capture de valeur d’ETH. En 2024, l’ère des L2/Rollup touche à sa fin, et dès 2025, on assiste à un retour en force de la stratégie L1 Scaling.

Au bout de quatre ans d’exil, on revient toujours à la L1 comme pilier central.

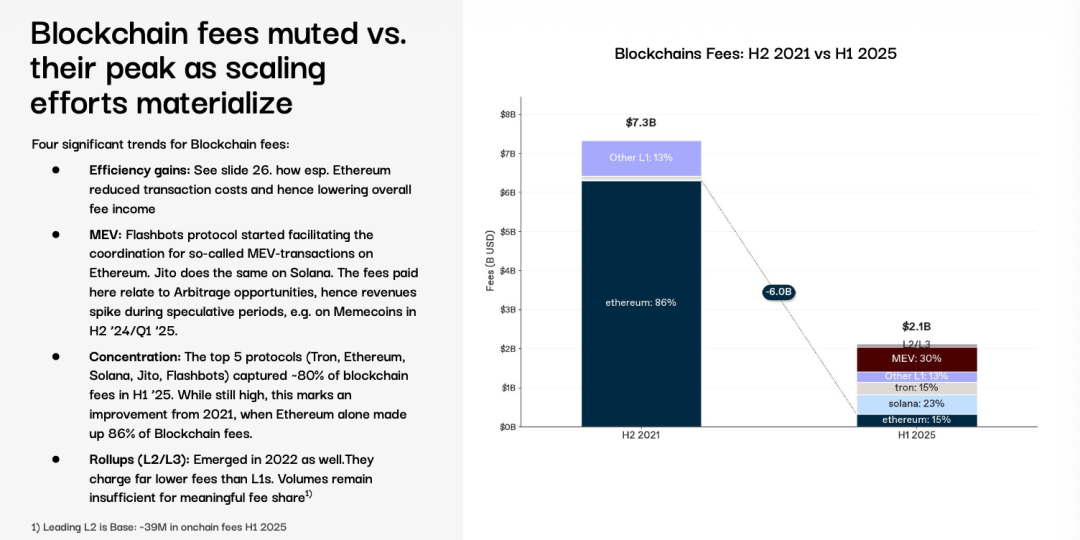

Légende : Accélérer et réduire les frais nuit à ses propres revenus

Source : @1kxnetwork

Au niveau technique, le ZK et les L2/Rollup allègent effectivement considérablement la charge de la L1, et la réduction des temps de traitement et des frais profite indéniablement aux utilisateurs. Mais en dehors de la relation compétitive-coopérative entre blockchain et DeFi (applications), sur le plan économique, on ajoute artificiellement une triangulation complexe entre blockchain, L2 et applications, conduisant finalement à une situation perdant-perdant-perdant.

Ethereum voit ses revenus drainés par les L2, les L2 se dispersent en accumulant trop d’effets de richesse, et les applications dilapident leurs efforts en multipliant leurs déploiements sur différentes L2.

Finalement, Hyperliquid met fin à ces conflits en adoptant une posture unifiée : « la blockchain est l’application, l’application est l’échange ». Même Vitalik baisse la tête, et EF (Fondation Ethereum) se recentre sur l’expérience utilisateur.

Dans la transition des L2 vers la L1, certains choix techniques ponctuels ont été invalidés : Scroll, qui chérissait quatre types de ZK EVM, Espresso, qui misait sur la décentralisation du séquenceur L2, ont tous deux échoué. À l'inverse, Brevis attire désormais l'attention car Vitalik remet en avant l'importance du ZK pour la confidentialité — désormais indépendamment des Rollups.

Le destin d’un projet dépend autant de ses propres efforts que du cours de l’histoire.

Alors que Hyperliquid passe victoire après victoire, aveuglant parmi tant de réussites, il retrouve soudain les difficultés d’Ethereum : comment gérer la relation entre le jeton principal et l’écosystème ?

Proposer une idée pour susciter d’autres réflexions : les options d’alignement pour HyperEVM

BSC est un simple appendice de Binance. Quant à HyperEVM, l’équipe n’a pas encore clarifié ce qu’il représente pour Hyperliquid.

Dans l’article « Riding the Wave of HyperEVM », nous avions présenté la trajectoire singulière de Hyperliquid : construire d’abord un HyperCore contrôlé, puis un HyperEVM ouvert, reliant les deux via $HYPE.

Récemment, la Fondation Hyperliquid maintient une économie de jetons centrée sur la valorisation de $HYPE, avec HyperCore comme pilier et plusieurs écosystèmes HyperEVM co-développés.

Ceci amène à la question centrale de cet article : comment HyperEVM peut-il tracer sa propre voie de développement distinctive ?

L’écosystème BSC est un accessoire de la place boursière principale de Binance, et des projets comme PancakeSwap ou ListaDAO oscillent selon les directives de Binance. Il n’y a donc aucune rivalité entre $BNB et BNB Chain.

Même une puissance comme Ethereum peine à maintenir durablement un équilibre entre prospérité libre de l’ETH et celle de son écosystème. Comparativement, les problèmes actuels de Hyperliquid peuvent être précisés comme suit :

-

Absence de synergie entre HyperEVM et HyperCore, position inconfortable d’HyperEVM

-

$HYPE est le seul objet d’intérêt de la Fondation Hyperliquid, laissant les projets écologiques d’HyperEVM désorientés

Avant de répondre, examinons l’état actuel d’HyperEVM. Il est clair que les projets de l’écosystème ne suivent pas la vision de l’équipe Hyperliquid.

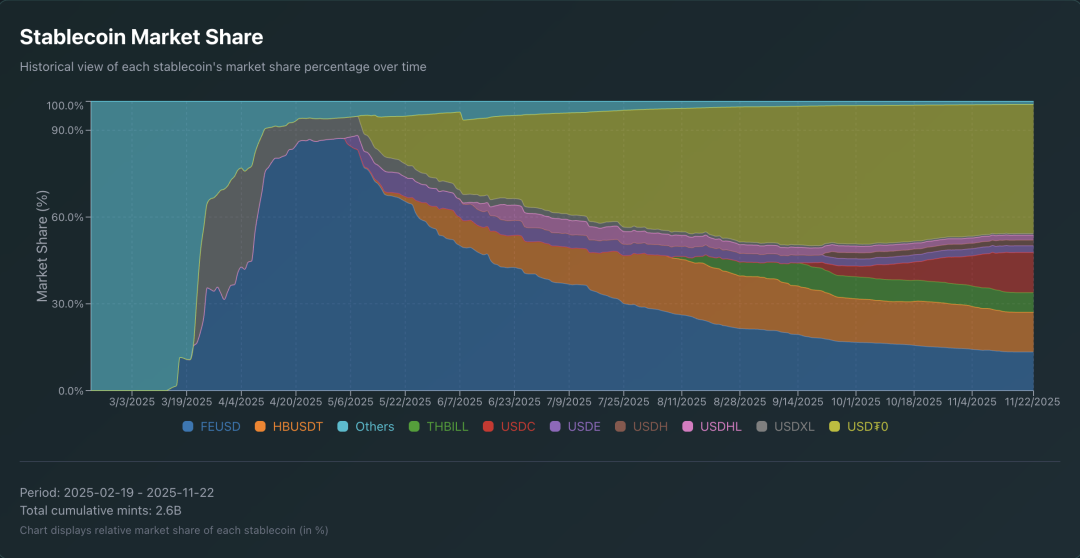

Légende : Part de marché des stablecoins sur HyperEVM

Source : @AIC_Hugo

L’élection de l’équipe USDH a provoqué une frénésie (FOMO) parmi les équipes de stablecoins, mais les projets existants sur HyperEVM ne possèdent aucun avantage marqué. BLP pourrait entrer en conflit d’intérêts avec les protocoles de prêt existants, et surtout, l’incident du HIP-5 montre que pratiquement personne ne soutient l’idée que $HYPE valorise les projets écologiques.

$ATOM est une douleur silencieuse pour l’équipe Cosmos, $HYPE est une fleur dans le miroir, une lune dans l’eau pour les projets écologiques — peu importe leurs efforts, ils restent du combustible consommable.

Une question classique se pose aux projets écologiques d’HyperEVM : que faire si Hyperliquid lance lui-même ce produit ?

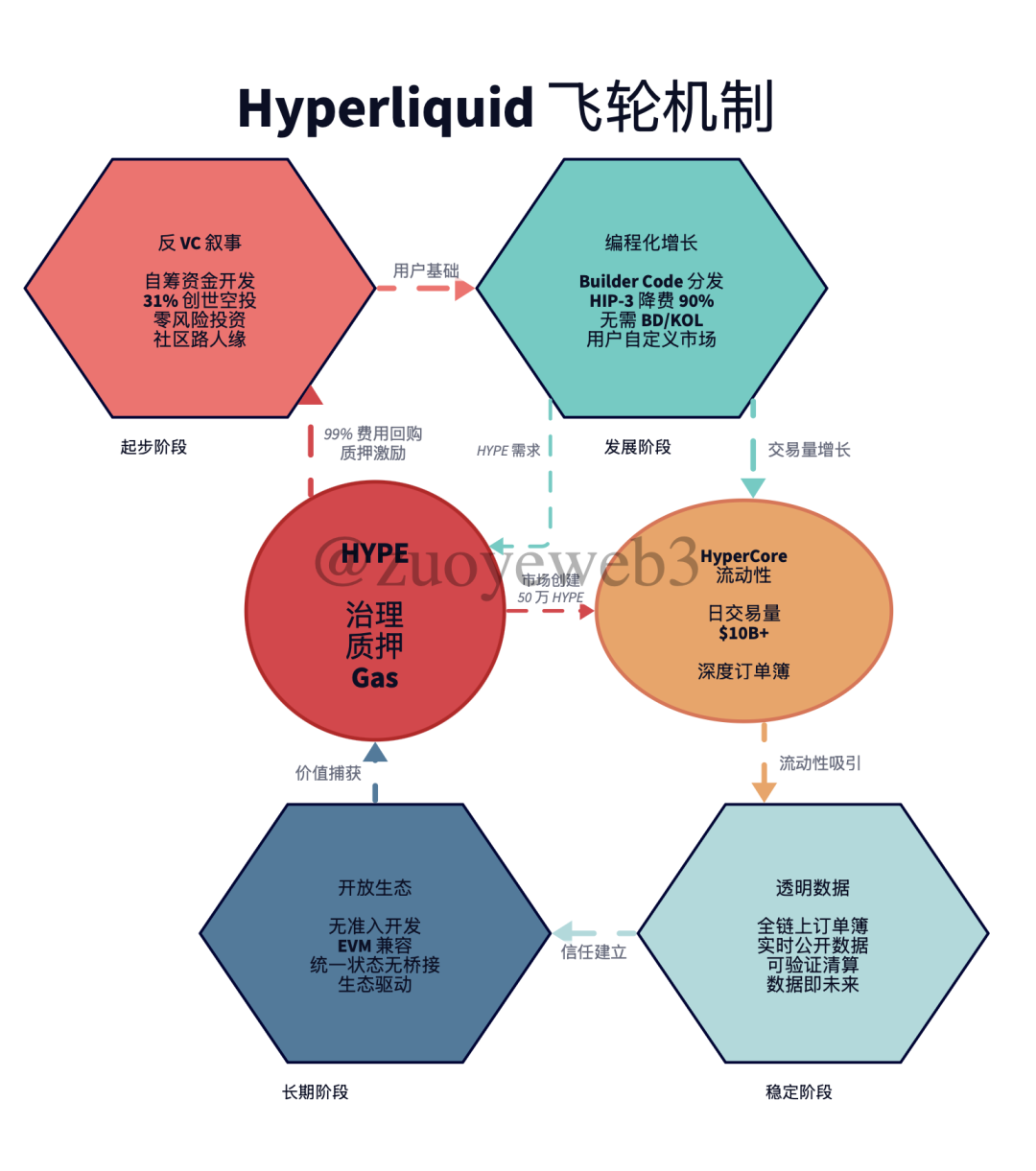

Légende : La roue vertueuse de Hyperliquid

Source : @zuoyeweb3

En observant les méthodes habituelles de l’équipe Hyperliquid, on constate qu’elle excelle à saisir les moments de crise sectorielle pour renforcer sa résilience antifragile. En période de marasme, non seulement le coût d’acquisition de nouveaux utilisateurs est bas, mais elle inverse aussi la communication en vantant sa robustesse. Au fil du temps, cela renforce un fort consensus communautaire autour de Hyperliquid.

-

Narratif anti-VC au démarrage, insistant sur un bootstrapping auto-financé et entrepreneurial, même si des alliances subsistent avec les MM et que des VC achètent des jetons — cette image plaît au grand public et attire les premiers utilisateurs semences ;

-

Stratégie marketing en phase de croissance : plutôt que recruter des BD ou offrir des commissions aux KOL, elle programme tout (Builder Code / HIP-3 Growth Mode), permettant une personnalisation totale par l’utilisateur ;

-

Maximisation de la transparence des données en phase de stabilité — contribution originale de Hyperliquid au-delà de la décentralisation (nœuds peu nombreux et centralisés, gouvernance par volonté d’entreprise), faisant des données transparentes le visage du futur sur chaîne ;

-

Ouverture progressive d’HyperEVM à long terme : ne pas bâtir l’écosystème sur la confiance envers des individus, mais stimuler son développement sans permission.

Le problème vient justement de cette vision à long terme : la Fondation Hyperliquid et $HYPE partagent pleinement les mêmes intérêts. Mais à un certain degré, HyperEVM nourrit discrètement l’ambition de développer son propre jeton et son propre écosystème — ce qui est compréhensible, car l’écosystème blockchain repose fondamentalement sur un jeu où la liquidité achète la croissance.

Les mécanismes de gouvernance peinent à suivre les besoins réels de l’innovation technique. Depuis le départ discret de Satoshi jusqu’au parcours de Vitalik entre promotion et rejet du DAO, en passant par le modèle de fondation, la gouvernance des blockchains reste en phase expérimentale permanente.

À certains égards, le curateur de trésorerie (Vault Curator) incarne également le conflit entre technologie et mécanisme. Alors que les structures de gouvernance réelles affluent vers la chaîne, l’apparition de maladies d’entreprise sur chaîne — avocats, cadres, BD — devient plus abstraite encore que celles de Silicon Valley ou de Zhongguancun.

L’équipe Hyperliquid s’approche au moins davantage de la nature technique de la blockchain avec sa doctrine du « tout programmable ». La confiance n’est pas nécessaire nativement sur chaîne ; inutile donc de gaspiller des efforts à construire des modèles de confiance. Pourtant, même sur HyperCore, ce système requiert encore une impulsion supplémentaire, comme la gestion de HLP, qui pourrait facilement basculer en mode manuel en cas de crise.

Au moins, à ce stade, HyperEVM n’a ni en gouvernance ni en liquidité véritablement atteint le principe du « sans permission ». Ce n’est pas que Hyperliquid impose encore des restrictions techniques, mais plutôt que la légitimité n’a pas encore été pleinement transférée à la communauté.

Nous assisterons, dans la tempête annoncée d’un marché baissier, à l’évolution conjointe de HyperEVM et $HYPE — ou au déclin de Hyperliquid en simple Perp DEX.

Conclusion

Notre ETH, les problèmes de Hyperliquid.

La barre de vie d’Ethereum est extrêmement épaisse. Malgré la transition PoW vers PoS, le passage du scaling L2 au scaling L1, et les chocs venus de Solana dans le domaine DeFi et de Hyperliquid dans celui des DEX, sa position sur le marché reste inébranlable.

Et $ETH a déjà traversé plusieurs cycles haussiers et baissiers, tandis que $HYPE n’a pas encore été testé par un véritable marché baissier. L’émotion est une forme précieuse de consensus : le temps accordé à $HYPE et HyperEVM pour s’aligner est compté.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News