Découverte des prix sur la chaîne

TechFlow SélectionTechFlow Sélection

Découverte des prix sur la chaîne

Pourquoi la capacité à découvrir le prix équitable d'un actif devrait-elle dépendre de votre fuseau horaire ou du jour de la semaine ?

Rédaction : Charlie.hl, desh_saurabh

Traduction : Block unicorn

Introduction

La Bourse de New York est ouverte cinq jours par semaine, seulement 6,5 heures par jour, soit 27 % du temps ouvrable. Pendant les 73 % restants du lundi au vendredi, le système de trading est à l'arrêt. Comment résoudre ce problème ?

Chaque jour ouvrable, plus de 17 heures s'écoulent durant lesquelles nous ne pouvons pas savoir « combien quelqu'un serait prêt à payer pour cet actif en ce moment dans le monde », car l'infrastructure de découverte des prix a été délibérément désactivée. Cela crée un paradoxe fondamental dans le trading moderne : un actif pouvant être échangé à tout moment vaut davantage qu’un actif similaire limité à six heures d'échanges — c’est la valeur de la liquidité. Pouvoir prendre ou clôturer une position dès qu’une information apparaît a une valeur réelle. Comme nous le verrons plus tard, l’impossibilité d’entrer sur le marché lorsqu'une opportunité se présente cause directement des pertes aux traders. Pourtant, nous avons construit des marchés valant plusieurs milliers de milliards de dollars sur un système qui empêche l'accès à la liquidité pendant plus de 70 % du temps.

Étrangement, le problème ne vient pas d'une incapacité technique à soutenir des horaires prolongés ou continus. Jamais auparavant l’écart entre ce que la technologie permet et la manière dont les marchés fonctionnent n’a été aussi grand. Nous pouvons contacter instantanément quelqu’un à l’autre bout du monde, effectuer des paiements pair-à-pair en quelques secondes. Mais si vous discutez avec un ami un samedi soir à propos de Tesla et de son avenir, et que votre ami souhaite acheter des actions Tesla à 3 heures du matin, cela reste impossible. Pas parce qu’il n’y a pas de vendeur, ni faute de technologie permettant la transaction, mais parce que le mécanisme du marché repose sur une époque où l’information circulait par télégraphe et le règlement nécessitait des titres physiques.

Ce constat est crucial, car chaque heure de fermeture du marché voit s’accumuler de l’information : résultats publiés après la clôture, événements géopolitiques nocturnes, annonces d’entreprises le week-end, etc. Toutes ces informations ont une valeur, qui sera ensuite compressée dans les premières minutes de la prochaine séance. Le résultat ? Des sauts de prix, une volatilité explosive, et des pertes dues à cette inefficacité qui ne sont pas réparties équitablement entre tous les participants, mais principalement supportées par les traders dépourvus d’outils de protection.

L’hypothèse selon laquelle les marchés doivent fermer est tellement ancrée que la plupart des participants ne la questionnent jamais. Pourquoi la capacité à découvrir le prix juste d’un actif devrait-elle dépendre de votre fuseau horaire ou du jour de la semaine ? La réponse révèle un système optimisé pour des contraintes datant de plusieurs décennies, que nous explorerons ici, ainsi que la solution apportée par la mise en chaîne de la découverte des prix et des marchés.

Le problème des gaps nocturnes

L’inefficacité due à la fermeture des marchés se traduit par une traînée continue et mesurable sur les rendements. Étude après étude, on observe la même anomalie : la majeure partie de la hausse des marchés boursiers américains se produit pendant les périodes de fermeture.

Entre 1993 et 2018, le rendement cumulé nocturne de l’indice S&P 500 a été en moyenne supérieur de 2,75 points de base par jour à celui de la séance. En capitalisant annuellement, cet écart représente environ 7,2 % de rendement annuel supplémentaire. Ce n’est pas négligeable.

Mieux encore, sur certaines périodes, la situation est plus extrême. Entre 1993 et 2006, toute la prime de risque du marché américain s’est constituée pendant la nuit. Si vous achetiez à la clôture et revendiez à l’ouverture, vous captiez tous les gains. Si vous achetiez à l’ouverture et vendiez à la clôture, votre rendement était nul, voire négatif. Aucun gain n’était généré pendant les heures de trading réel. Tous les gains se sont accumulés via les gaps de prix.

Les traders connaissent bien ce phénomène depuis des décennies. Les stratégies d’arbitrage statistique exploitant les mouvements de prix nocturnes affichent des rendements annualisés supérieurs à 51 %, avec un ratio de Sharpe dépassant 2,38. Seulement entre 1998 et 2015, les chercheurs ont recensé 2128 gaps nocturnes sur l’indice S&P 500. Ce schéma est constant et exploitable, signe que la tarification du risque par le marché est inexacte. S’il était précis, de telles opportunités ne persisteraient pas.

Les gaps négatifs sont plus larges et plus volatils que les gaps positifs. Quand une mauvaise nouvelle sort après la clôture, le marché réagit excessivement. Les baisses nocturnes sont nettement plus marquées que les hausses, et l’écart-type des gaps négatifs est sensiblement supérieur à celui des gaps positifs. Cela crée un risque de queue non reflété dans le trading intrajournalier. Garder une position ouverte la nuit expose à un risque baissier impossible à couvrir en raison de la fermeture du marché.

Voilà qui n’est pas le fonctionnement d’un marché efficient. En théorie, le prix devrait refléter instantanément toute l’information disponible. En pratique, il ne peut se mettre à jour que lorsque le marché est ouvert. Les périodes de fermeture créent des aveuglements : l’information arrive, mais les prix ne peuvent pas s’ajuster. Quand ils le font enfin, il est trop tard, et l’opportunité d’échanger à valeur juste a disparu.

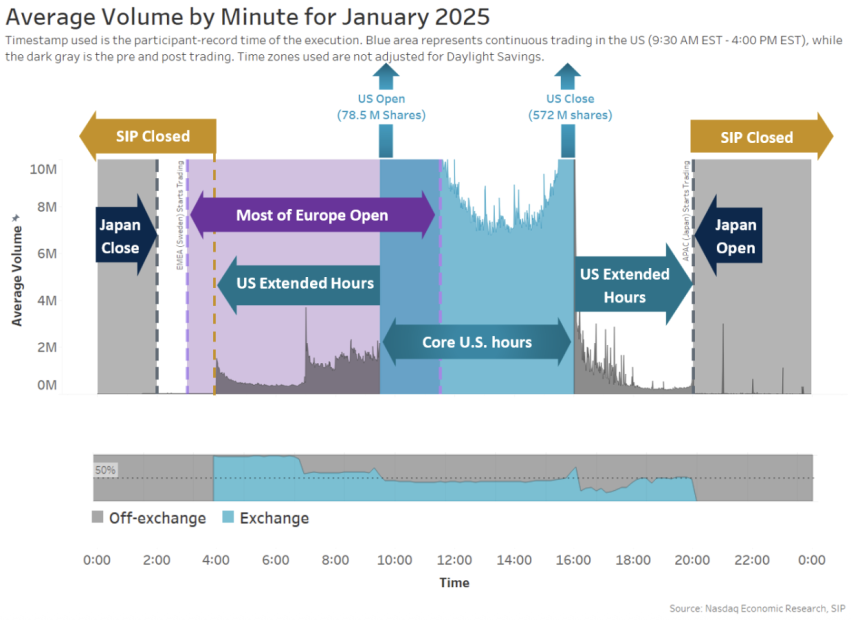

Les rares investisseurs pouvant trader après la clôture rencontrent un autre problème. Le trading post-séance représente seulement 11 % du volume quotidien total, et les échanges nocturnes (de 20h à 4h) représentent à peine 0,2 % de l’activité du marché. Cette pénurie de liquidité entraîne des coûts prévisibles.

Répartition du volume par minute sur Nasdaq en janvier 2025

Une fois que les bourses cessent leurs activités, les spreads s’élargissent brutalement. Pour les actions échangées chaque nuit, le spread augmente d’environ 40 % par rapport aux heures normales. Pour les actions moins liquides, il peut gonfler jusqu’à 144 %. La profondeur du marché pour les actions les plus actives chute à 47 % de son niveau normal. Résultat : l’écart réel payé par les ordres particuliers exécutés la nuit est trois fois plus élevé qu’en journée, et l’impact de prix est multiplié par six.

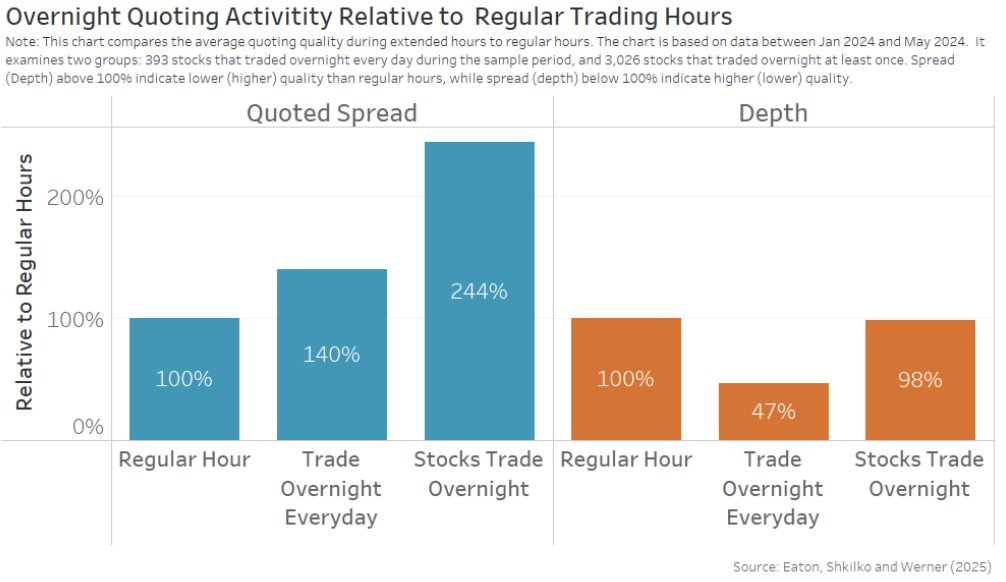

Étude sur les cotations nocturnes — Eaton, Shkilko et Werner

Les coûts de transaction varient fortement aussi. Le trading post-séance coûte quatre à cinq fois plus cher que pendant les heures normales. La majorité des transactions nocturnes se concluent au meilleur prix ou en dessous. Qui trade dans de telles conditions ? Selon les données de Nasdaq, environ 80 % du volume nocturne provient de la région Asie-Pacifique, dont la moitié vient de Corée. Les 20 % restants sont principalement composés d’investisseurs américains particuliers. Ces particuliers sont souvent des traders individuels cherchant à réagir en temps réel à l’information, et paient pour cela des frais multiples par rapport aux conditions normales.

Les investisseurs particuliers subissent un double effet de cette faille structurelle. Ils manquent d’infrastructures fiables pour le pre-market. Ils ne peuvent ajuster leurs positions après la clôture sans payer des spreads très élevés. Lorsque le marché bondit suite à une actualité nocturne, leurs positions évoluent défavorablement pendant leur sommeil. Les traders professionnels dotés d’infrastructures de trading 24/7 captent les gains, tandis que les particuliers absorbent les pertes.

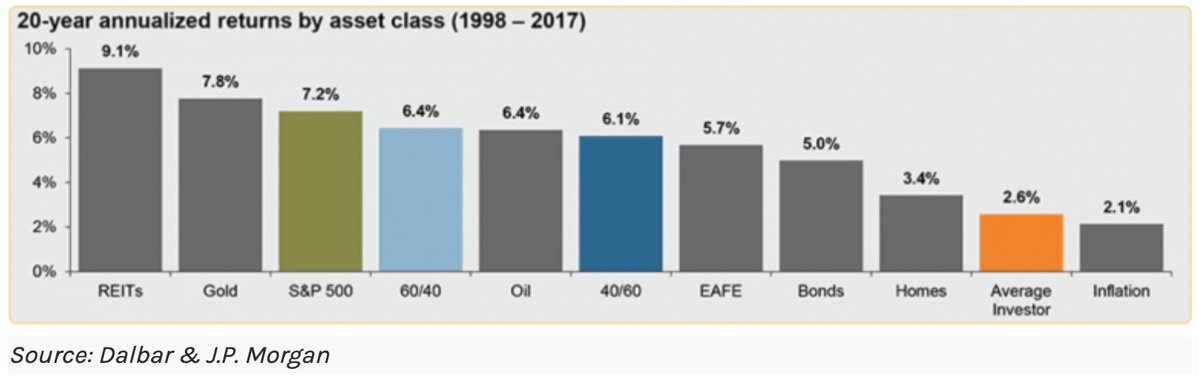

L’ampleur de ce transfert de richesse est considérable. Le rendement annualisé moyen des particuliers est inférieur de 5,2 % à celui de l’indice S&P 500.

Rendements annualisés sur 20 ans pour divers actifs — Dalbar et JPMorgan

Quand le rendement nocturne dépasse régulièrement le rendement diurne de 7 %, les particuliers, incapables d’optimiser leurs positions, ratent systématiquement cette prime, dont l’effet cumulé à long terme est évident. Réfléchissez-y : ce n’est pas simplement une question de timing ou de choix d’actions ; c’est un désavantage structurel inhérent à l’architecture même du marché.

Décentralisation géographique

La fragmentation temporelle n’est qu’un aspect du problème. Les marchés sont aussi fragmentés spatialement. Le même actif peut avoir des prix différents selon les pays ou régions. Et ce, non pas seulement parce qu’un marché dispose d’informations plus complètes que les autres, mais parce que l’infrastructure empêche la convergence des prix.

Entre 2017 et 2018, le bitcoin affichait une prime moyenne d’environ 10 % sur les exchanges japonais. Nous avons observé ce phénomène en personne lors d’opérations d’arbitrage du bitcoin japonais avant que Sam Bankman-Fried ne crée FTX en 2018. Cette différence de prix était entièrement due à une infrastructure ancienne et déconnectée dans un monde de plus en plus interconnecté.

Le phénomène est encore plus marqué en Corée. De janvier 2016 à février 2018, le prix du bitcoin sur les exchanges coréens était en moyenne supérieur de 4,73 % à celui des exchanges américains. En janvier 2018, la prime a atteint 54 %. Au pic des prix, vous pouviez acheter du bitcoin à 10 000 $ aux États-Unis et le revendre à 15 000 $ en Corée.

Pourquoi cette prime existe-t-elle ? La Corée impose des contrôles stricts sur les capitaux : l’argent entre facilement, mais sortir des fonds implique des réglementations complexes destinées à lutter contre le blanchiment et les fuites de capitaux. Ces restrictions rendent difficile la réalisation à grande échelle de profits sur ces écarts, même quand l’opportunité est évidente. Pour la plupart des participants, l’infrastructure nécessaire à l’arbitrage n’existe tout simplement pas.

Mais ce n’est pas propre aux cryptomonnaies. Les actions traditionnelles montrent le même schéma. Pour les sociétés cotées sur deux bourses différentes, les écarts de prix persistent souvent durablement, parfois pendant des mois ou des années. Par exemple, les actions Royal Dutch Shell cotées en Australie et à Londres sont restées nettement plus chères que celles cotées au Royaume-Uni. Rio Tinto, bien que versant les mêmes dividendes et droits capitalistiques à ses actionnaires, a vu ses actions cotées en Australie et à Londres diverger significativement.

Ces écarts ne devraient pas exister. Si les marchés étaient vraiment efficaces et intégrés mondialement, les arbitragistes élimineraient immédiatement toute différence de prix. Acheter bas, vendre haut, engranger la différence.

La cause est la dispersion géographique. Un investisseur de l’Utah ne peut pas acheter d’actions indiennes à 2 heures du matin. Pas parce qu’il n’y a pas de vendeurs en Inde, ni parce que l’actif est inaccessible. L’acheteur veut acheter, le vendeur veut vendre, mais l’infrastructure ne permet pas leur mise en relation fréquente. Bien que la technologie ait déjà levé tous les obstacles techniques au trading global instantané, les marchés restent isolés géographiquement.

Au moment du boom du trading de cryptomonnaies en 2017-2018, les profits d’arbitrage potentiels entre les États-Unis, la Corée, le Japon et l’Europe ont dépassé 2 milliards de dollars. Mais l’infrastructure de l’époque ne permettait pas de capter ces profits. Voilà le coût de la fragmentation. La découverte des prix se fait dans des zones isolées plutôt qu’au niveau mondial, la liquidité est dispersée, et les investisseurs situés au mauvais endroit au mauvais moment doivent payer une prime simplement parce que le marché refuse de traiter un même actif comme identique partout.

Le marché privé est encore pire

Les marchés publics sont fermés 73 % du temps chaque semaine. Les marchés privés, eux, ne sont jamais ouverts.

Fin juin 2023, les actifs sous gestion en private equity ont atteint environ 13,1 billions de dollars. Des entreprises qui autrefois se pressaient pour entrer en bourse restent désormais privées pendant dix ans, voire plus. Le temps moyen entre la création et l’IPO est passé de quatre ans en 1999 à plus de dix ans aujourd’hui. Quand les particuliers peuvent enfin investir via les marchés publics, la majeure partie de la création de valeur s’est déjà produite en coulisses.

Un marché secondaire pour les actions privées existe bel et bien, mais parler de « marché » relève de l’optimisme. Une transaction prend généralement environ 45 jours pour aboutir. Dans l’environnement actuel, un règlement en deux jours (T+2) sur les actions semble rapide. La découverte des prix se fait par négociation privée entre deux parties, qui peuvent ou non disposer d’informations précises sur l’actif. En juin 2024, SpaceX était valorisé à 210 milliards de dollars par certains acheteurs du marché secondaire, alors qu’il y a seulement six mois, son prix de transaction était de 180 milliards.

Stripe a connu une volatilité similaire. Les transactions du marché secondaire montrent une valorisation oscillant entre 65 et 70 milliards de dollars, selon l’acheteur et la date. Faute d’un mécanisme continu de découverte des prix, les valorisations dérivent sans jamais converger.

Le coût de cette illiquidité se traduit par des décotes persistantes. Au premier trimestre 2025, les actions pré-IPO cotées sur le marché secondaire étaient en moyenne décotées de 16 % par rapport au dernier tour de financement. C’est le prix à payer pour pouvoir sortir. Incapables de trader en continu, chaque transaction exige d’abandonner une valeur substantielle pour accéder à ses propres fonds.

Plus de 500 milliards de dollars sont bloqués dans des entreprises pré-IPO. Les fonds sont investis mais immobilisés. La valorisation est incertaine, le calendrier de sortie inconnu. Le système actuel ne dispose tout simplement pas de l’infrastructure permettant de rendre ces actifs liquides. Les investisseurs détiennent des positions qu’ils ne peuvent ni valoriser ni vendre, regardant les opportunités passer tandis que leurs capitaux restent verrouillés.

L’écart entre ce que la technologie permet et ce que le marché privé offre est encore plus grand que dans le cas des actions publiques. Nous avons la capacité de faire en sorte que tout actif puisse être échangé, avec une découverte continue des prix et sans barrières géographiques. Pourtant, nous maintenons un système où l’accès dépend des relations, la tarification dépend de tractations opaques, et la liquidité dépend des décisions des détenteurs du pouvoir.

Mauvais appariement de l’infrastructure

L’inefficacité persiste parce que l’infrastructure a été conçue pour un monde qui n’est plus le nôtre.

En 1792, à la création de la Bourse de New York, le règlement nécessitait des titres physiques. Les acheteurs et vendeurs avaient besoin de temps pour livrer les documents papier, vérifier leur authenticité et enregistrer le changement de propriété dans des registres manuels. Le mécanisme de règlement dictait le rythme du marché. La technologie a progressé, mais l’architecture sous-jacente est restée essentiellement inchangée.

Aujourd’hui, l’achat d’actions nécessite toujours deux jours ouvrés de règlement. On appelle cela T+2, réduit de T+3 en septembre 2017, comme si passer de trois à deux jours constituait un progrès révolutionnaire. L’exécution de l’ordre est instantanée, votre compte affiche immédiatement la position. Mais le règlement effectif — le transfert officiel de propriété et la finalisation de la transaction — prend encore 48 heures.

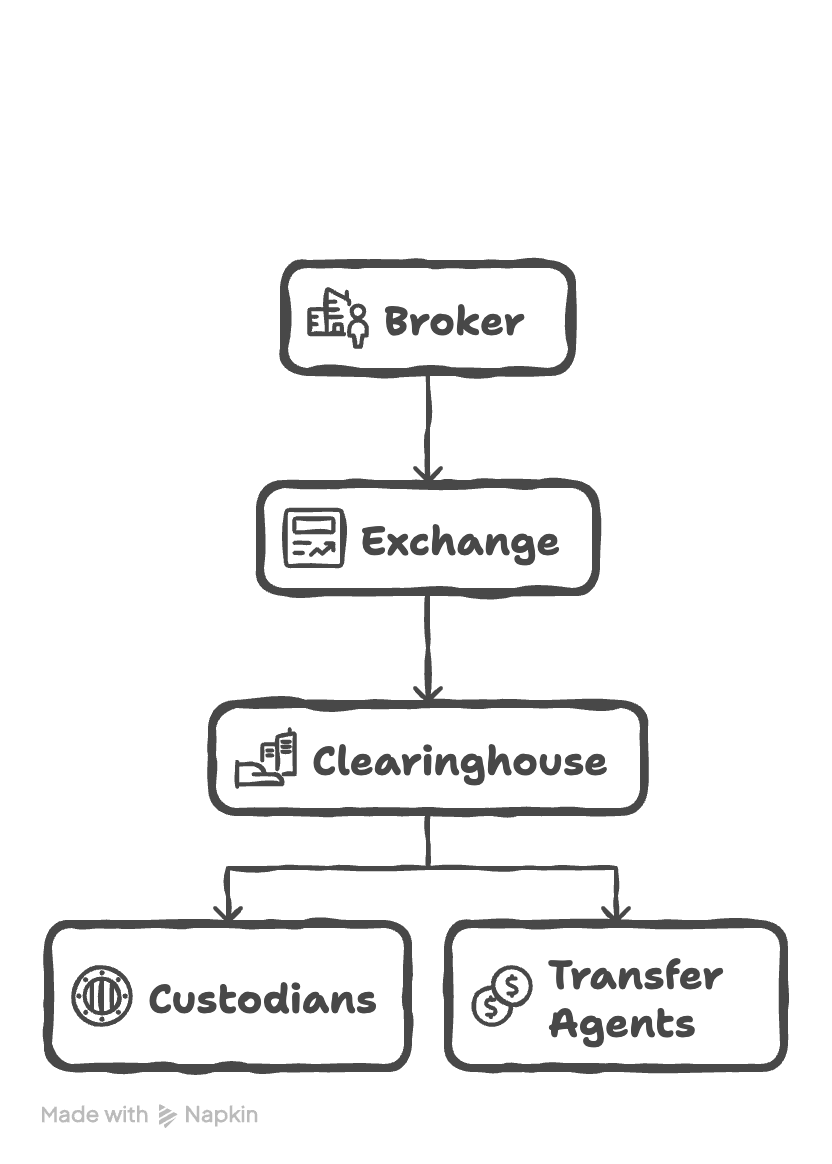

Puisque la technologie de règlement instantané existe depuis des décennies, pourquoi ce délai persiste-t-il ? Parce que le système actuel implique de multiples intermédiaires, chacun ajoutant un retard. Votre courtier envoie l’ordre à la bourse. La bourse apparie acheteurs et vendeurs. L’information transite vers la chambre de compensation. Celle-ci devient la contrepartie garantissant que chaque côté livrera. Les dépositaires conservent les titres physiques. Les agents de transfert mettent à jour les registres de propriété. Chaque institution fonctionne selon son propre calendrier, traitant les transactions par lots plutôt qu’en continu et en temps réel.

Superposition des couches d’infrastructure

Cette superposition d’intermédiaires signifie aussi une accumulation de coûts. La chambre de compensation facture, le dépositaire facture, l’agent de transfert facture. L’infrastructure elle-même prélève de la valeur sur chaque transaction. Des fonds sont immobilisés alors qu’ils pourraient être utilisés ailleurs. Une transaction qui devrait être instantanée est étalée sur plusieurs jours à travers de multiples intermédiaires. L’apparence d’un marché numérique masque la réalité : le règlement suit encore un modèle pensé pour des titres physiques et les communications par télégraphe.

À quoi ressemblerait un marché avec règlement véritablement instantané ? À quoi ressemblerait un marché où la propriété changerait d’instant avec atomicité dès l’exécution ? Où n’existeraient plus d’intermédiaires entre acheteur et vendeur, car la transaction elle-même serait garantie par cryptographie ? L’infrastructure pour construire un tel système existe déjà. Le problème n’est pas la capacité technique, mais la migration du marché vers un modèle compatible avec la technologie actuelle.

L’architecture du marché continu

La promesse d’un marché continu va bien au-delà d’allonger les heures d’ouverture. Un vrai marché continu redéfinit fondamentalement le mécanisme de découverte des prix : l’infrastructure de trading fonctionne en continu, sans contraintes horaires, géographiques ou de délai de règlement.

Dans un marché continu, quand une information tombe à 3 heures du matin heure de l’Est américain, le marché réagit immédiatement, au lieu d’accumuler la pression pour l’exploser à 9h30 à l’ouverture, comme sur les marchés traditionnels. Le problème des gaps nocturnes disparaît totalement, car il n’y a plus de nuit.

Le règlement est quasi-instantané, contrairement au cycle de deux jours habituel. Un investisseur qui clôture sa position à 14h voit son exposition éliminée immédiatement, au lieu d’attendre 48 heures pour que le règlement soit final. Cela supprime la fenêtre de risque où, même après exécution, l’exposition du portefeuille persiste. Les fonds bloqués en garantie chez la chambre de compensation peuvent être réutilisés immédiatement, au lieu de rester inactifs pendant des jours.

L’infrastructure blockchain rend cela possible en maintenant un grand livre mondial synchronisé et permanent. Des plateformes comme Hyperliquid démontrent la faisabilité de cette technologie à grande échelle, avec une finalité de règlement en dessous de la seconde et un fonctionnement 24/7. Leur infrastructure traite des centaines de milliers d’ordres par seconde tout en assurant une transparence totale. Peu importe l’emplacement ou l’heure locale, tous les participants bénéficient de la même liquidité. Le règlement se fait par consensus, non par traitement par lots sur plusieurs jours entre intermédiaires.

La percée clé est le remplacement de l’architecture en couches par un mécanisme unique. Les bourses modernes coordonnent courtiers, chambres de compensation et dépositaires à travers des systèmes pensés pour l’ère des actions physiques. Les systèmes blockchain fusionnent ces couches en un seul mécanisme de règlement, où l’exécution et la finalisation sont atomiques. La même transaction qui apparie acheteur et vendeur transfère aussi la propriété avec une finalité cryptographique.

Cette possibilité change la donne. Les particuliers évitent le désavantage systématique des gaps nocturnes, tandis que les traders institutionnels tirent profit du trading post-séance. À 10 heures à Tokyo, un fonds de pension japonais rééquilibre son portefeuille avec la même liquidité qu’un hedge fund californien à 17 heures heure du Pacifique. Les deux ordres puisent dans le même bassin mondial de liquidité. C’est exactement ce que devrait être la découverte des prix. Personne ne devrait payer 50 % de plus pour acheter du bitcoin en Corée simplement parce qu’il n’est pas aux États-Unis.

Réaliser une découverte permanente des prix sur chaîne

L’infrastructure existante permet déjà des applications allant au-delà des actifs natifs de la cryptosphère. Des sociétés comme Ondo Finance ont créé des versions blockchain d’actions mondiales populaires telles que Tesla et Nvidia. Ces versions tokenisées sont échangées 24 heures sur 24, réglées instantanément sur chaîne, et les market makers réalisent des arbitrages avec les prix des marchés traditionnels pour maintenir une correspondance 1:1. Ce mécanisme d’arbitrage garde les prix des actions tokenisées alignés sur leurs homologues hors chaîne. Mais à mesure que la liquidité sur chaîne croît et que sa vitesse dépasse celle des marchés traditionnels, le sens de la domination des prix pourrait s’inverser. Finalement, les market makers fixeront leurs prix principalement à partir des cotations sur chaîne, plutôt que de voir le marché blockchain comme un dérivé passif des bourses traditionnelles.

Ce changement élimine radicalement le besoin d’une base centralisée de propriété. Des plateformes de confiance comme Fidelity ou Charles Schwab peuvent bâtir des services-conseil et des interfaces conviviales sur l’infrastructure blockchain, tandis que les transactions et règlements réels se déroulent en arrière-plan de façon transparente. Les actifs tokenisés deviennent du capital productif, pouvant servir de collatéral dans les marchés de prêt ou dans des stratégies de rendement, tout en restant continuellement échangeables avec un registre de propriété transparent accessible à tous.

L’impact va bien au-delà, touchant des domaines où la transparence est aujourd’hui encore inférieure à celle des actions publiques. Les marchés privés d’actions secondaires et d’actifs pré-IPO souffrent d’asymétries d’information liées à la géographie et à la distance des contreparties potentielles. L’infrastructure blockchain permet d’ouvrir ces marchés opaques à une participation mondiale et d’assurer une découverte continue des prix.

Des protocoles construits sur l’infrastructure Hyperliquid soutiennent des contrats à terme perpétuels pour les actions publiques et privées. Ventuals propose une exposition levée perpétuelle à des entreprises pré-IPO comme OpenAI, SpaceX et Stripe, permettant aux traders de spéculer à la hausse ou à la baisse sur ces actifs privés avec effet de levier. Felix Protocol et trade.xyz offrent des contrats perpétuels similaires pour les actions cotées, libérant le trading d’actions des horaires des bourses pour le rendre possible 24h/24 et 7j/7. Ces contrats sur actions sont réglés sur chaîne, avec une finalité instantanée et une exécution transparente comme pour les actifs natifs crypto, éliminant ainsi les retards de règlement et les barrières géographiques typiques des dérivés boursiers traditionnels.

Actuellement, ces plateformes utilisent des systèmes d’oracle qui agrègent des données de prix provenant de sources hors chaîne variées, avant de les envoyer sur chaîne pour le règlement. Pour les actifs pré-IPO, l’oracle combine des informations éparses issues du marché secondaire, des offres d’achat et des tours de financement récents afin d’établir un prix de référence. Pour les actions cotées, l’oracle puise dans les prix des bourses traditionnelles pendant les heures d’ouverture, et utilise un système de tarification plus autonome en dehors. Mais à mesure que de plus en plus de transactions d’actions migrent vers la chaîne pour une exécution primaire, ces systèmes d’oracle deviendront inutiles. Le carnet d’ordres sur chaîne fournira lui-même une découverte continue des prix, permettant aux plateformes de contrats perpétuels d’offrir directement des expositions levées basées sur ces données transparentes.

Ces applications partagent une architecture commune. Les marchés traditionnels fragmentent la liquidité par fuseau horaire, limitent l’accès par géographie ou statut d’accréditation, et retardent le règlement par des processus coordonnés entre multiples parties. L’infrastructure de trading sur chaîne unifie la liquidité à l’échelle mondiale, offre un accès ouvert à tout participant disposant d’une connexion Internet, et assure un règlement atomique par consensus cryptographique. Résultat : des actifs autrefois accessibles uniquement par des négociations bilatérales opaques ou des transactions éparpillées dans des fenêtres limitées peuvent désormais bénéficier d’une découverte continue des prix.

Les market makers offrent une liquidité continue à toutes les heures, sans se retirer pendant les pics de volatilité ou les fenêtres de maintenance planifiées. L’infrastructure maintient la profondeur du carnet d’ordres en continu, sans la voir diminuer quand la participation régionale baisse. À mesure que le groupe mondial de participants devient plus concurrentiel, les spreads se réduisent sans créer de fenêtres de trading isolées.

Ces fonctionnalités existent déjà et fonctionnent à une échelle considérable. L’infrastructure traite mensuellement des milliers de milliards de dollars de volume, tout en conservant un règlement en dessous de la seconde et un fonctionnement continu. Étendre cette architecture des actifs natifs crypto aux actions tokenisées, puis aux instruments de marché privé, nécessite surtout un ajustement réglementaire, pas une innovation technique. Cette technologie démontre que les marchés peuvent fonctionner comme un mécanisme global unique, plutôt que comme un ensemble de bourses régionales se relayant selon un planning.

Les marchés continus éliminent les limitations artificielles imposées par l’infrastructure traditionnelle à la découverte des prix. Ils remplacent les horaires régionaux fragmentés par un accès global permanent, le règlement sur plusieurs jours par un règlement instantané, et les négociations opaques par un carnet d’ordres transparent. Cette technologie existe aujourd’hui à grande échelle et est opérationnelle, prouvant que les marchés n’ont plus besoin de fermer, et que les actifs n’ont plus besoin d’être échangés dans l’ombre. Portez la découverte des prix sur la chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News